太阳纸业是纸业中唯一的白马绩优股,今天我们就来学习一下这个股票有何特别之处。

行业个股如下:

['晨 鸣纸业', '美 利云', '凯恩股 份', '景 兴纸业', '太阳纸业', '安妮 股份', '齐峰 新材', '恒 达新材', '青山 纸业', '民丰 特纸', '华泰股 份', '恒 丰纸业', '冠 豪高新', '山鹰国 际', '宜宾纸 业', '岳阳 林纸', '博汇纸 业', '荣晟环 保', '仙鹤股 份', '松炀资 源', '五洲特 纸', '华旺 科技', '森 林包装', '民 士达']

先合并整个行业进行分析,再单独分析太阳纸业,进行对比。

01

造纸业

纸业01:营收利润

行业的营收增速,在经历了前面去年连续四个季度负增长之后,今年一季度迎来了正增长,不错。

主营收入有9%来自于海外,这个比例比2021年之前要高。

利润暴增,不过主要是因为去年一季度太差了。

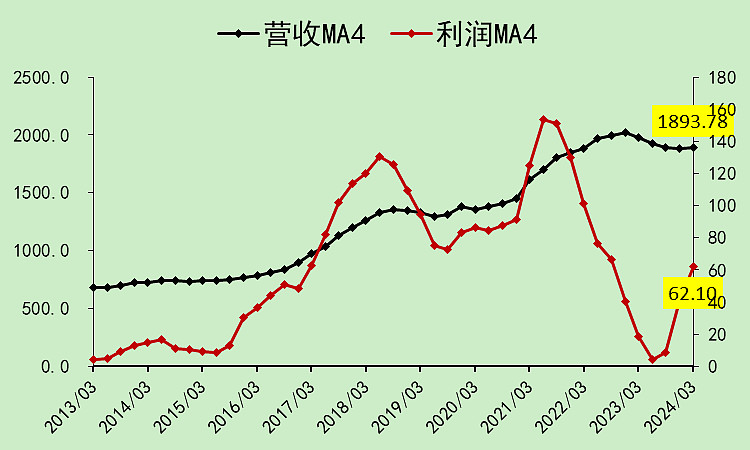

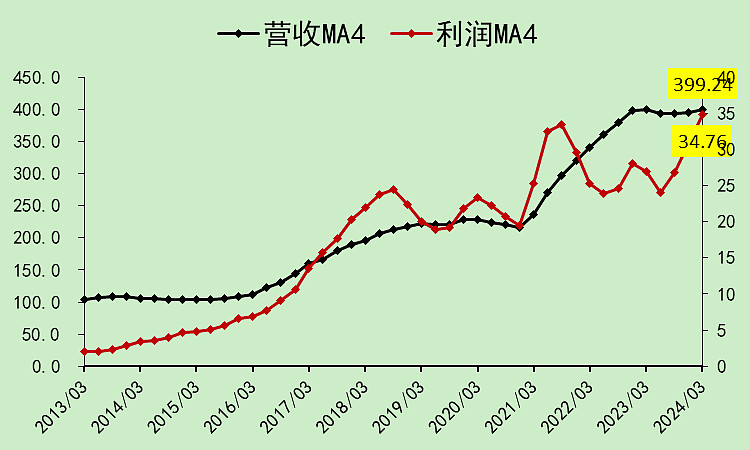

营收利润趋势如图,利润稳定性很差。

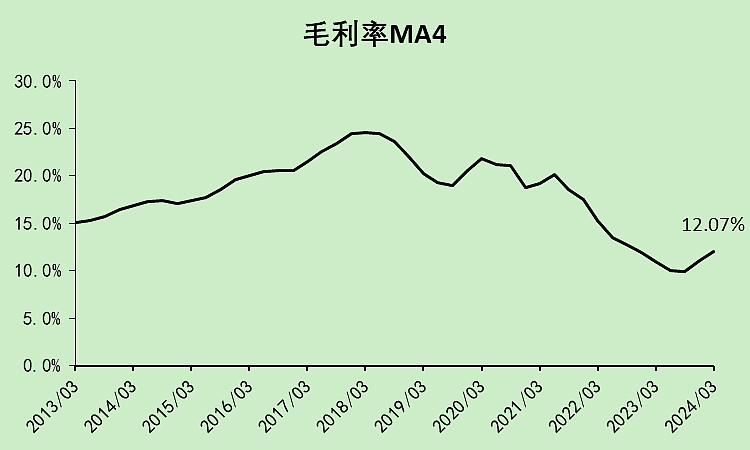

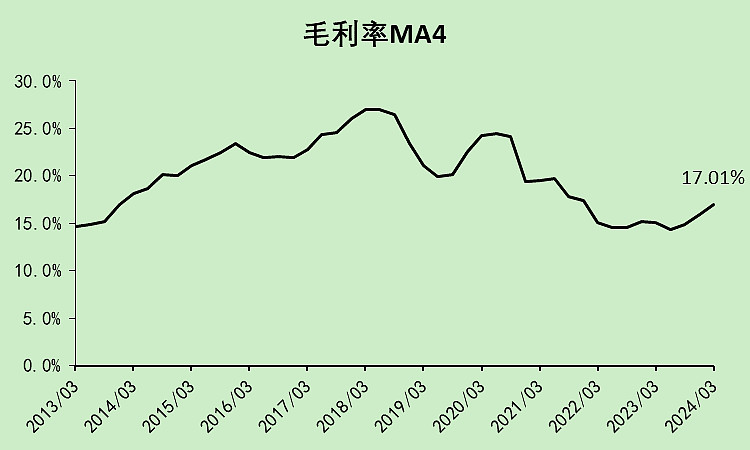

毛利率在去年创下了历史最低,是真的特别低。

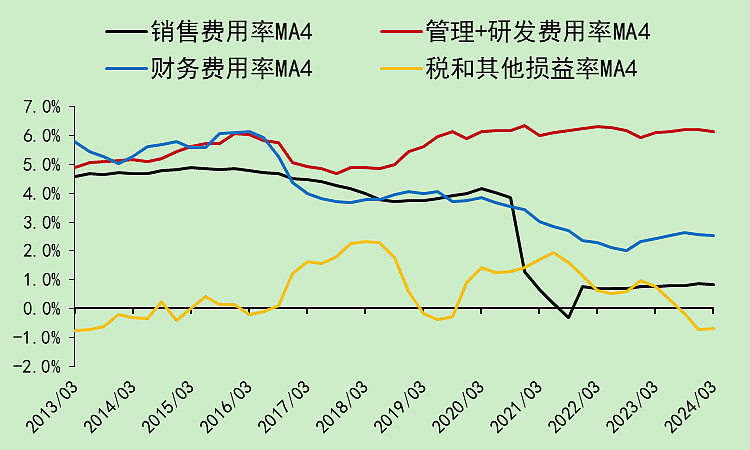

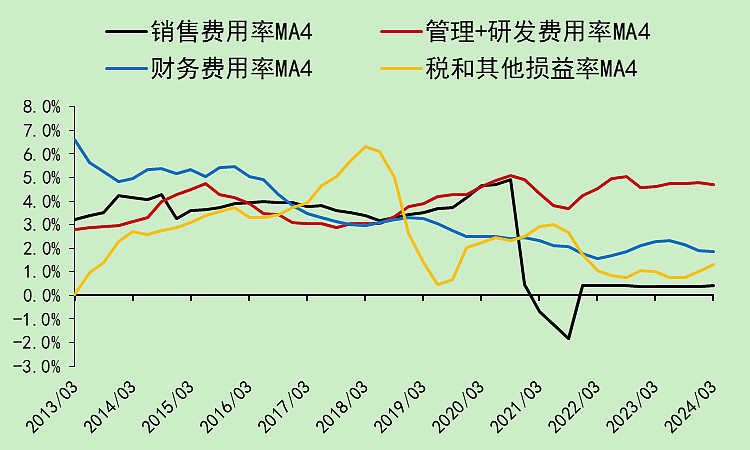

各项费用率中,财务费用率下降比较明显,销售费用率在2020年下降是因为会计准则把运费挪到了营业成本。

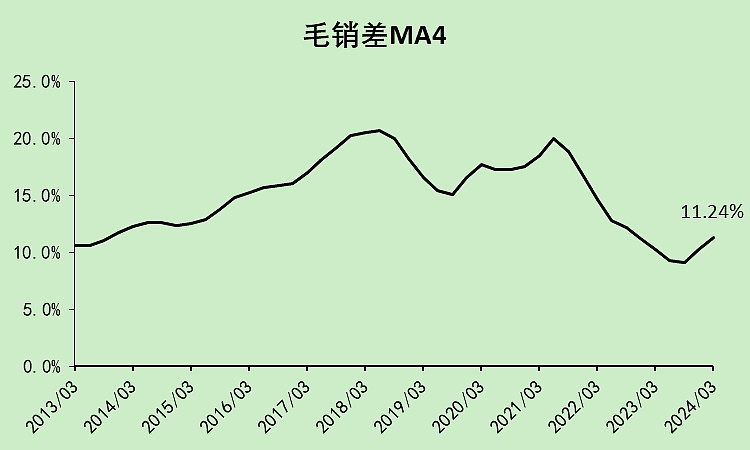

所以我们再看一眼毛销差(毛利率-销售费用率):

也是创了十年来最低,但比2013年那会儿低得不算多。

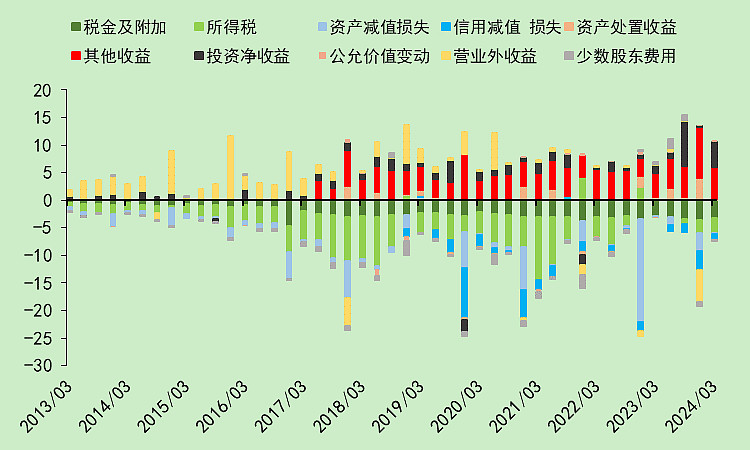

这个行业的各种资产减值和信用减值比较多,图中可以看到2022年四季度有一笔很大的资产减值,这就是导致那个季度利润大跌的主要原因。

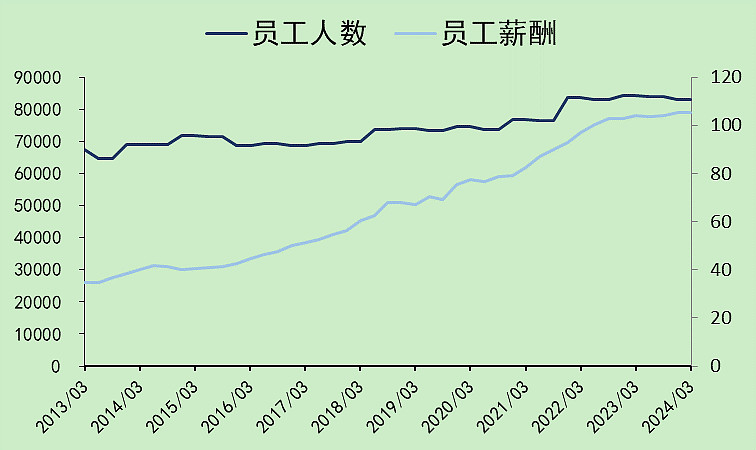

行业不景气,这个行业现在已经不怎么招人了,薪酬总额上升也不多。

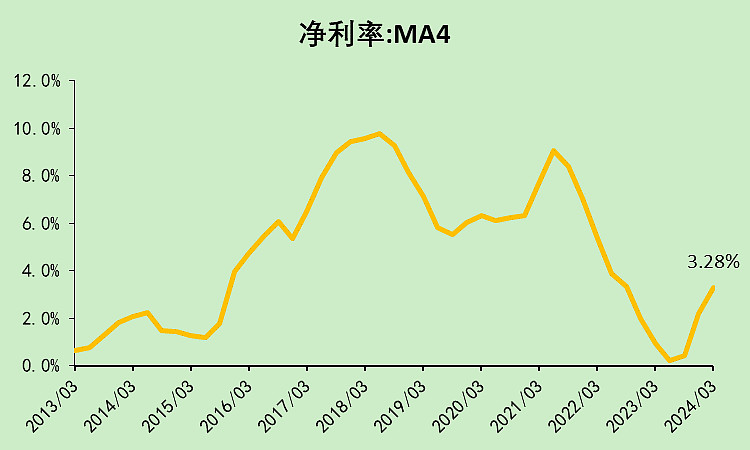

净利润率就是从0附近反弹到了3.28%,超过了2013年的水平。

为什么能超过,就是因为财务费用率下降了,感谢央妈降息!

纸业02:现金流动

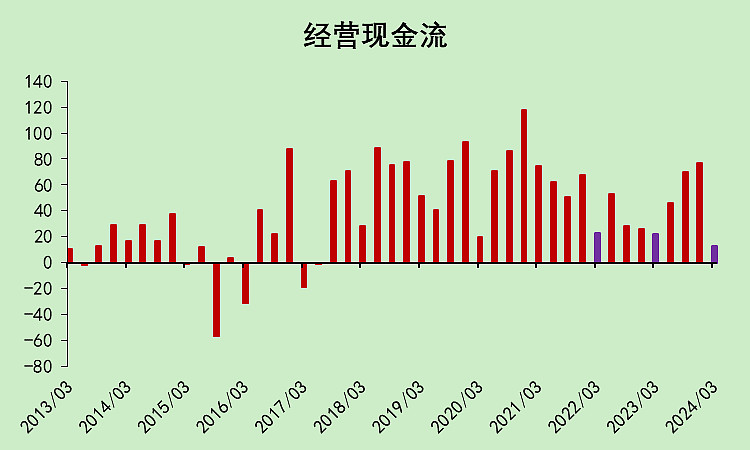

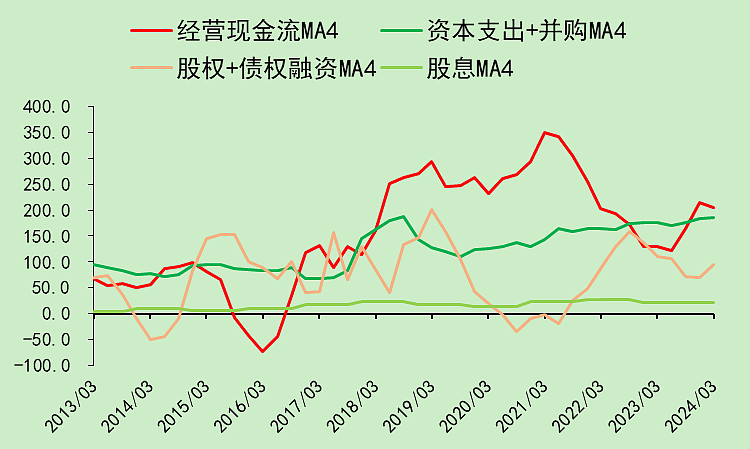

虽然去年的营收利润不好,但去年的经营现金流比前年好多了,今年一季度反倒不好了。

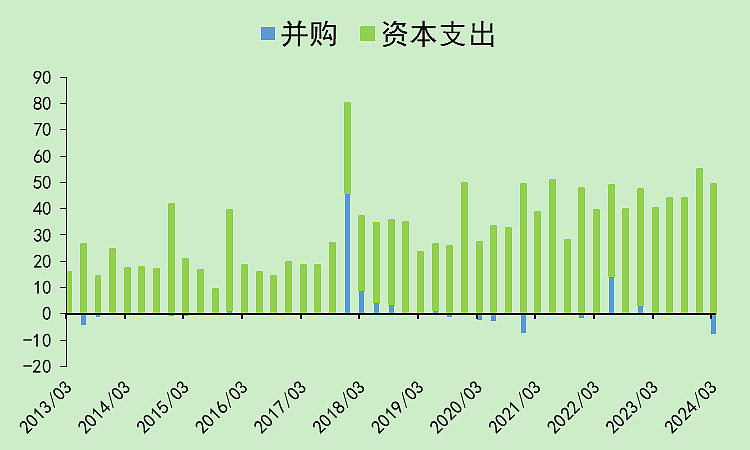

行业的资本支出比较平稳。

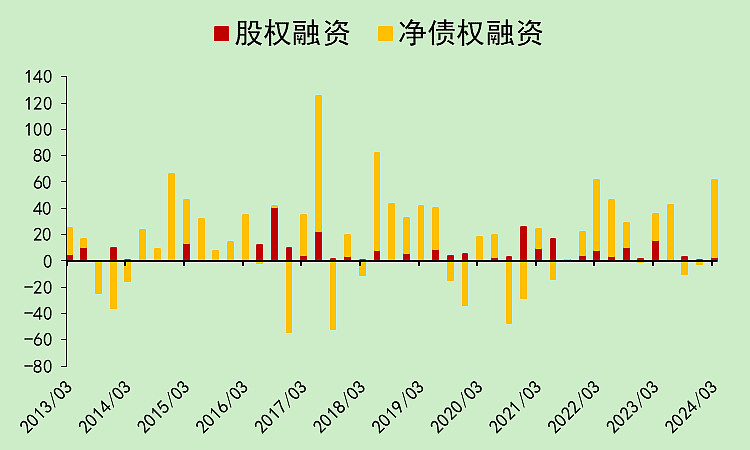

由于经营现金流和资本支出金额差不多,这个行业需要靠融资来补充现金流。

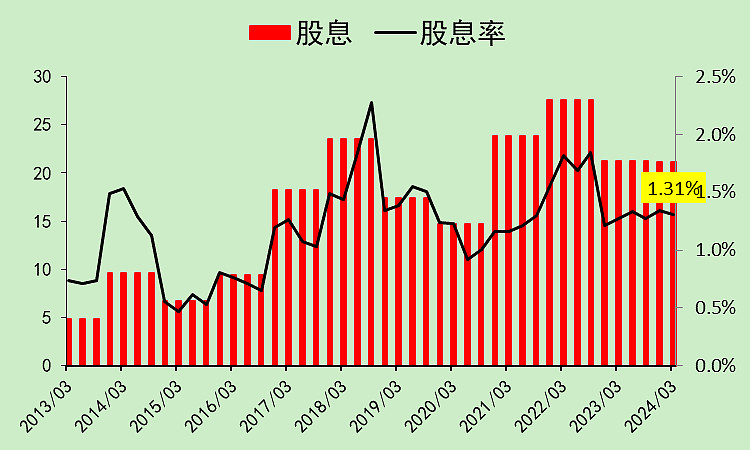

股息率拉胯,真的是辣鸡行业。

综合起来看,经营现金流高于资本支出的时候,融资就比较少。

一旦经营现金流低于资本支出了,融资金额就大幅增长了。

股息相对而言太少了,差点没看到底下那条青色线。

纸业03:资产负债

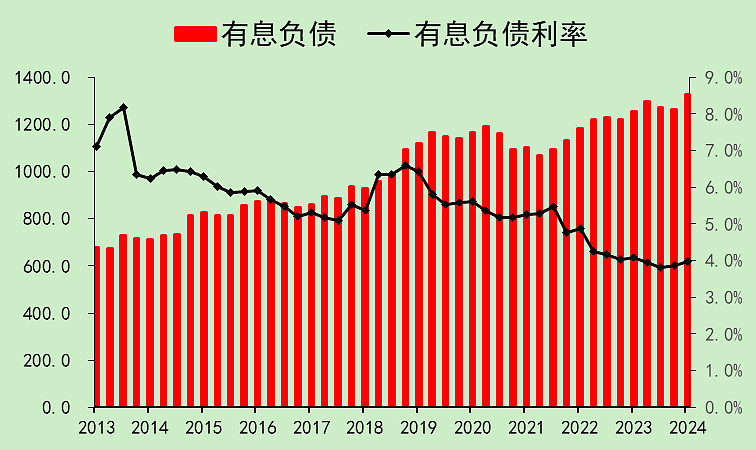

由于不断融资,行业的有息负债金额就上升了。

目前综合融资利率3.99%。

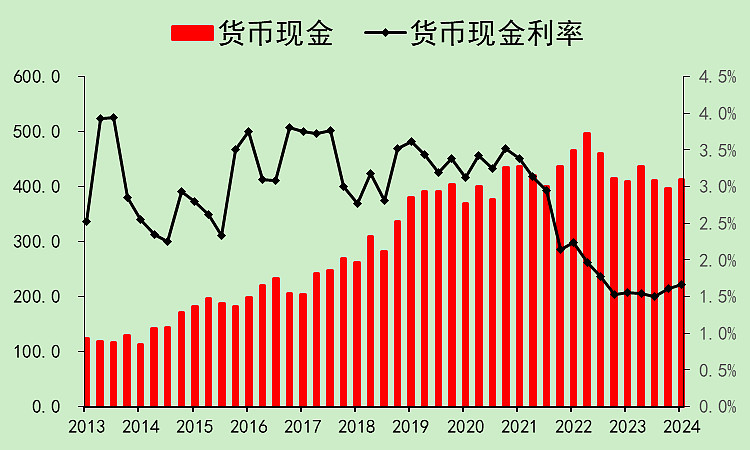

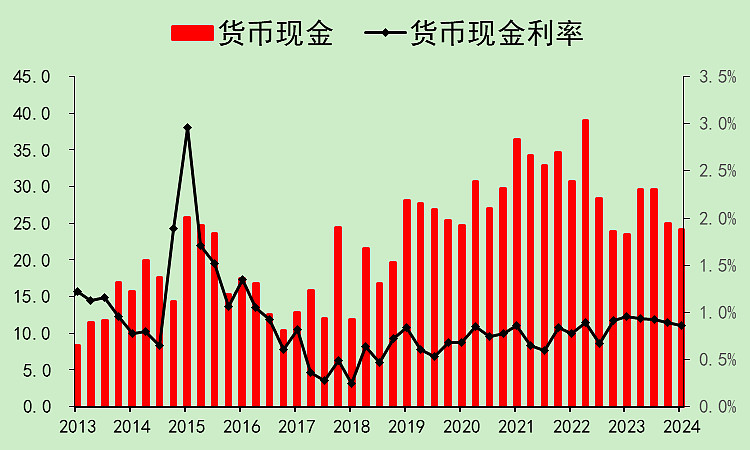

货币资金没什么变化,综合存款利率1.67%。

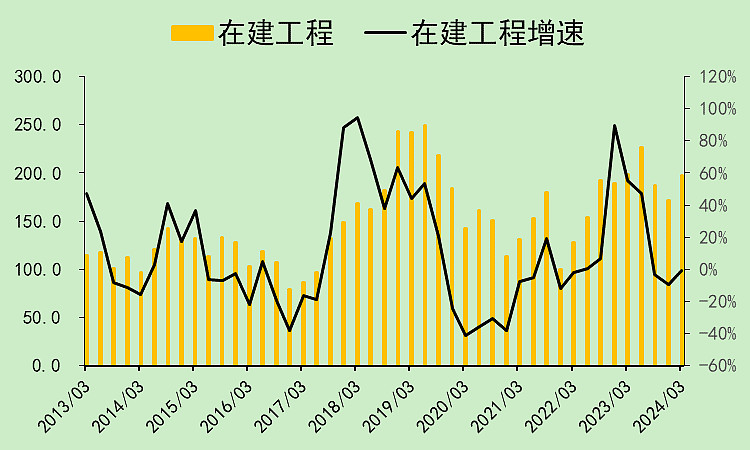

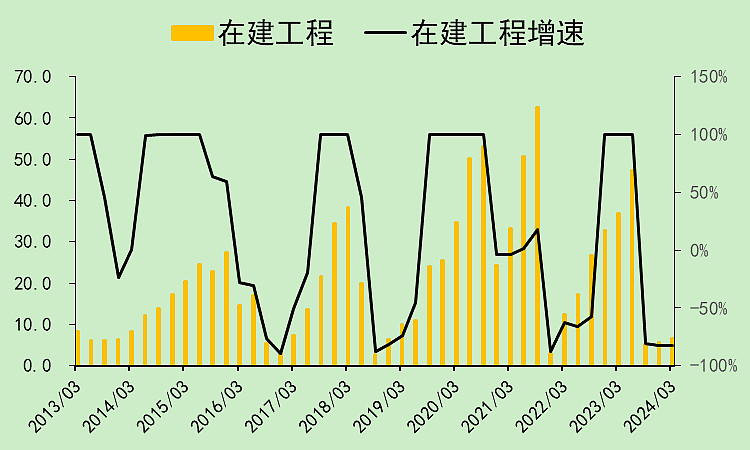

在建工程周期性变化,但其实变动不大。

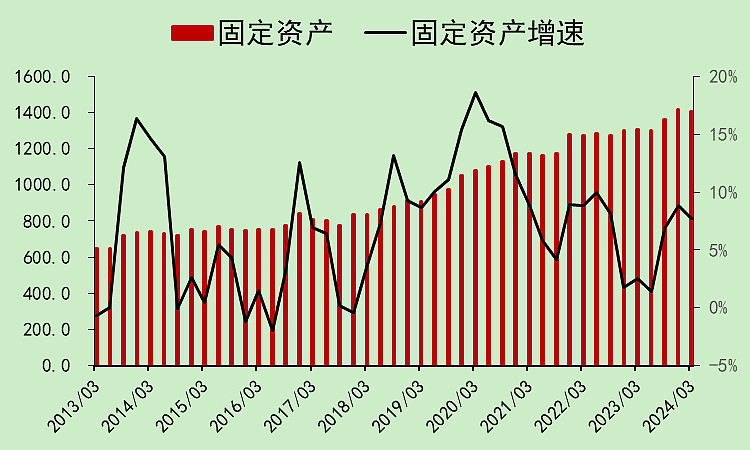

固定资产缓慢上升,说明整体是有些小扩产的。

看固定资产原值就更明显,原值一直是在上升的。

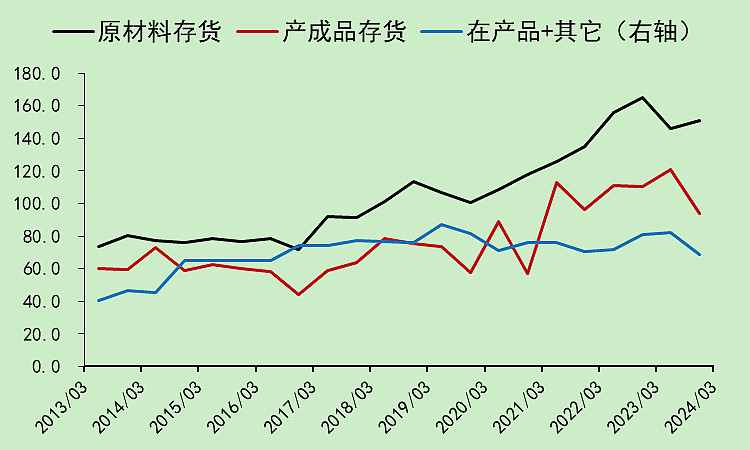

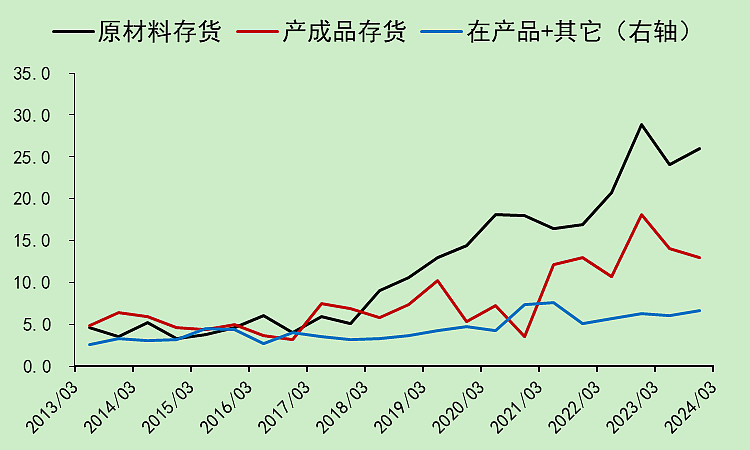

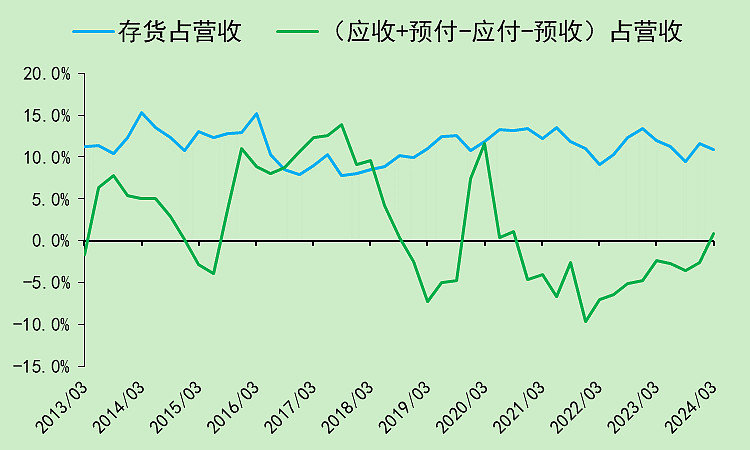

行业的产成品存货已经下降了一些,说明去库存已经差不多了,这种状态下,纸价更容易涨价。

而原材料存货处于高位,说明行业对纸浆未来的需求可能下降,纸浆期货大概率会跌。(不要去炒期货![]() )

)

有利于后面毛利率继续回升。

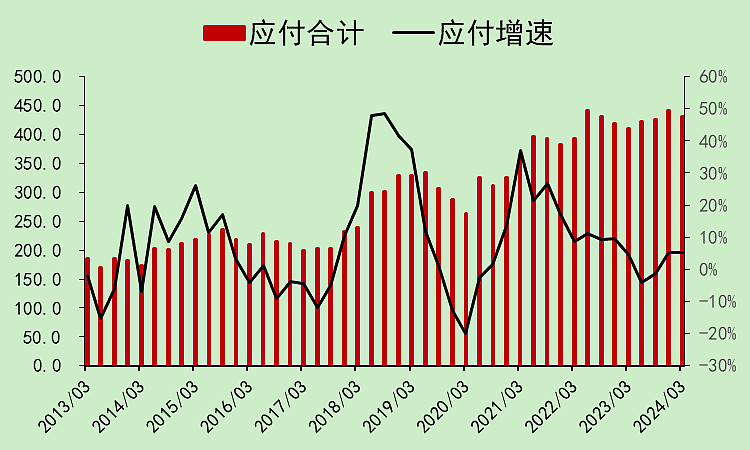

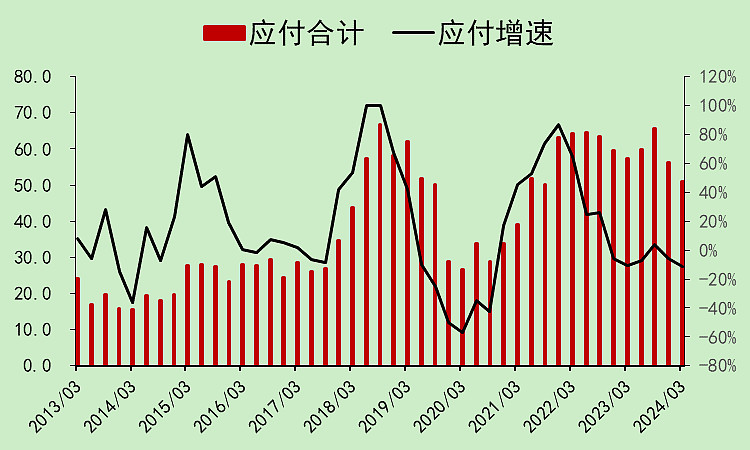

应付在高位横盘。

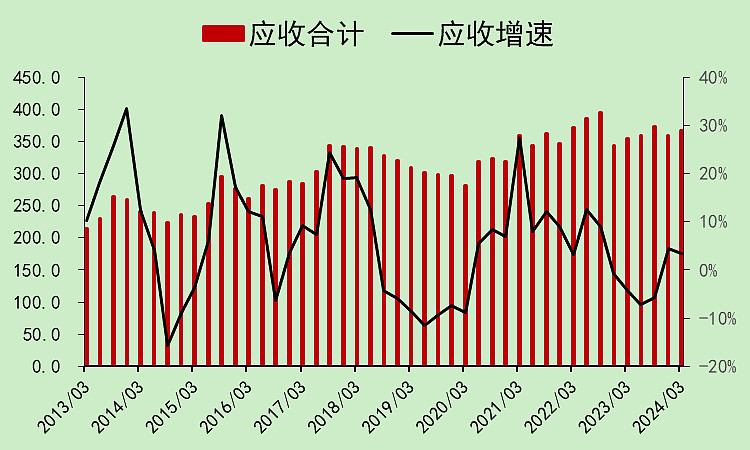

应收也在高位横盘,金额略低于应付,不过有些应付款是工程应付款,所以我估计经营性应付款和经营性应收款的金额相差不大。

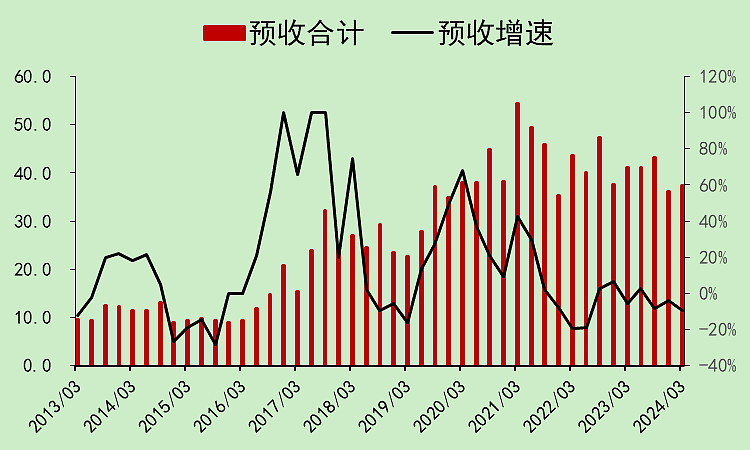

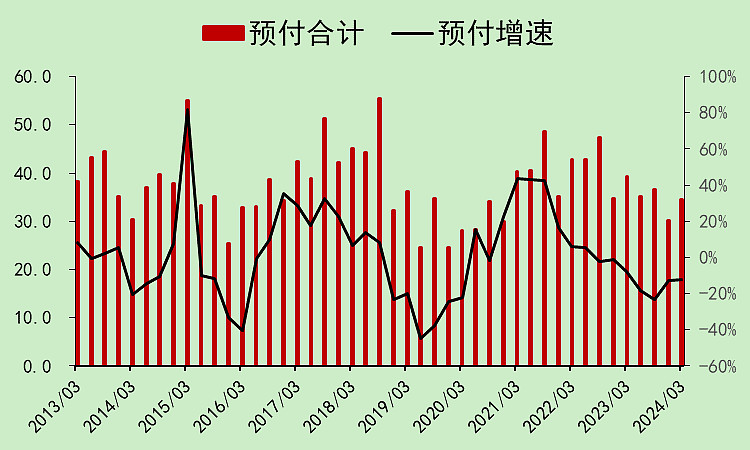

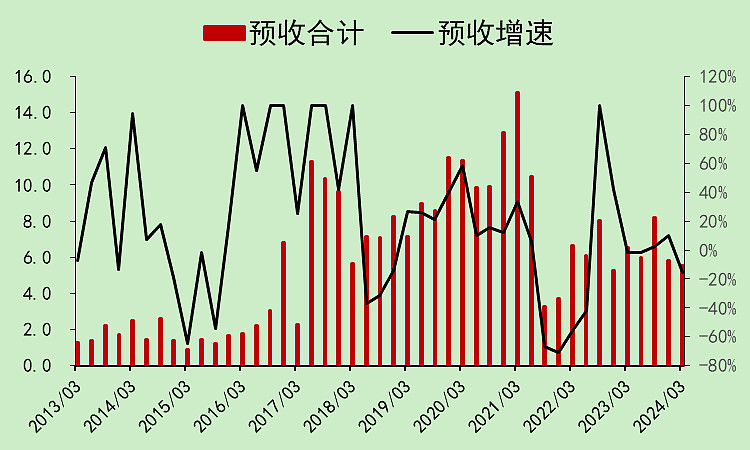

预收不太好,下游需求不好。所以要等经济复苏才会出弹性。

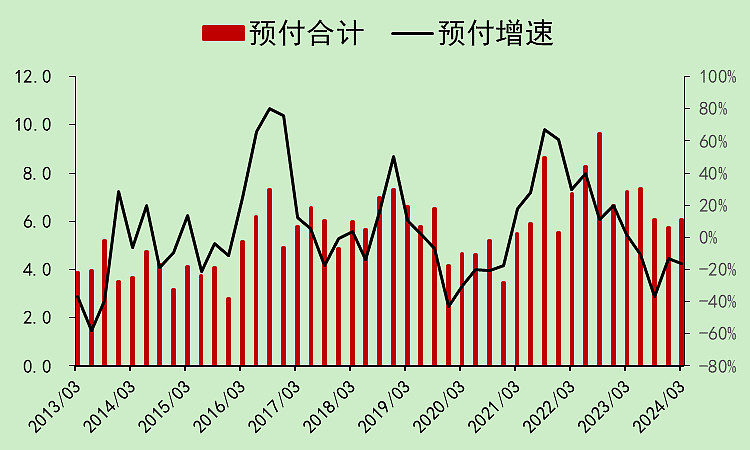

预付金额和预收也差不多,大家都不赚钱,手头都没啥钱,预付就少了。

占款能力有点小幅上升,是很小幅的那种。

纸业04:自由现金流

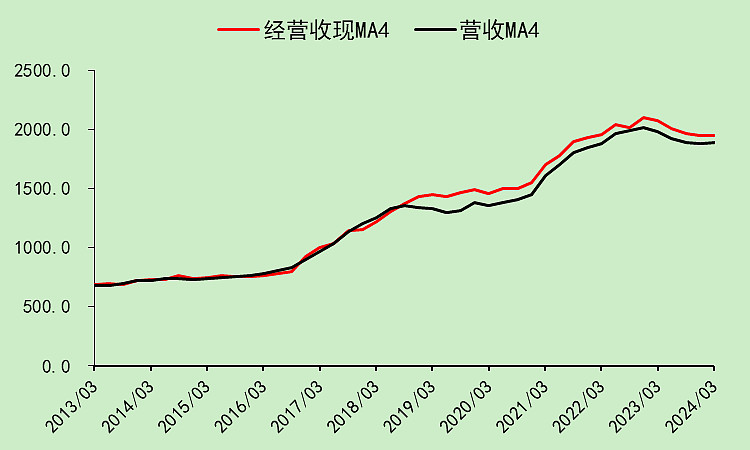

经营收现正常。

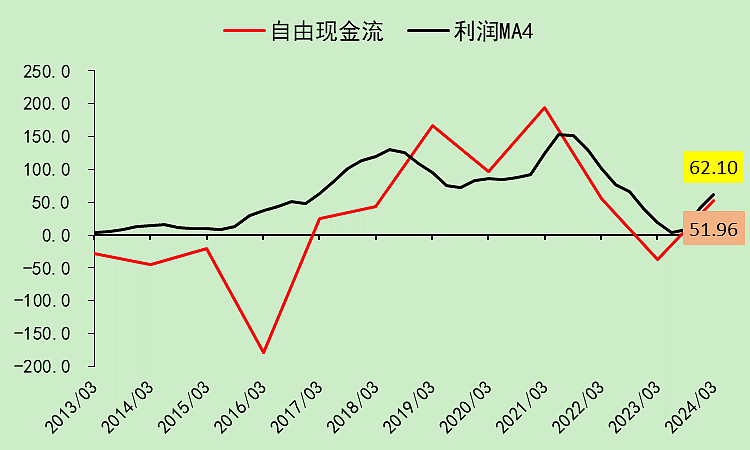

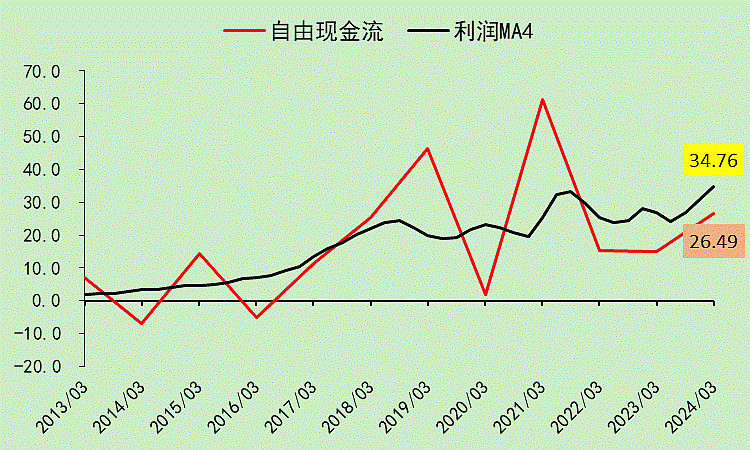

自由现金流也正常。

整个行业就这么点自由现金流,挺可悲的。

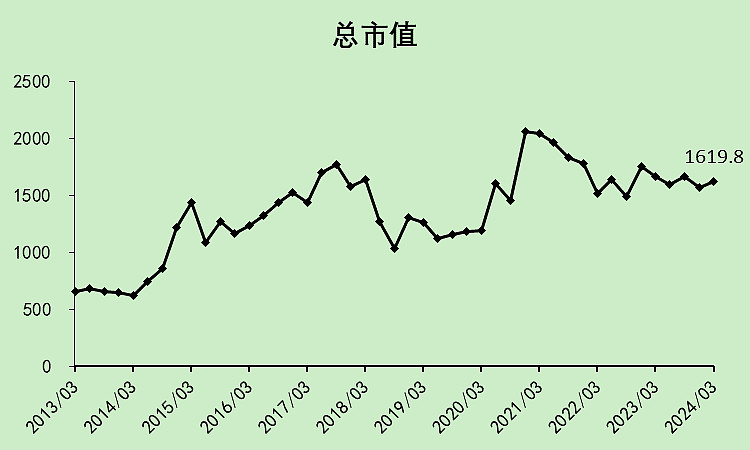

纸业05:位置估值

行业的总市值1619亿,不过距离高点的跌幅不算大。

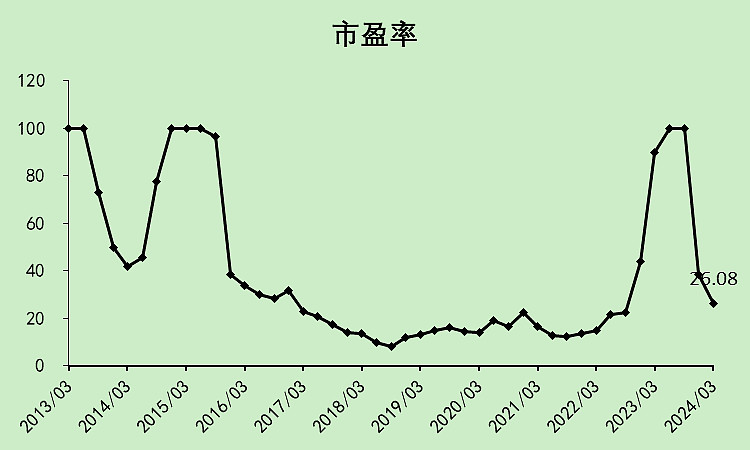

市盈率26.08倍。

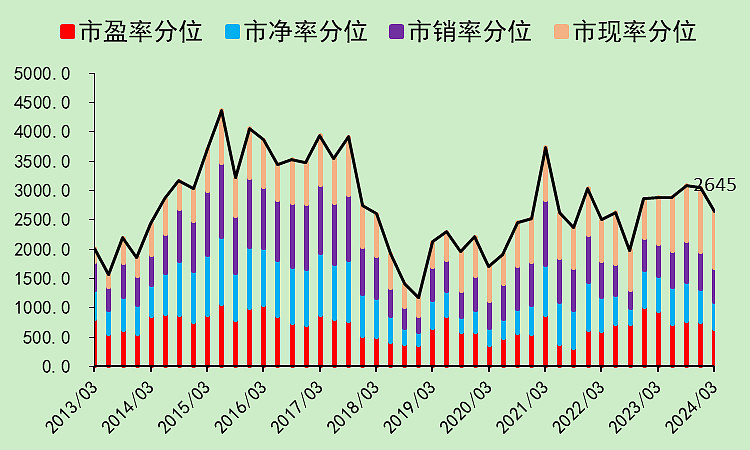

估值分位不低,处于中等偏高的估值水平。

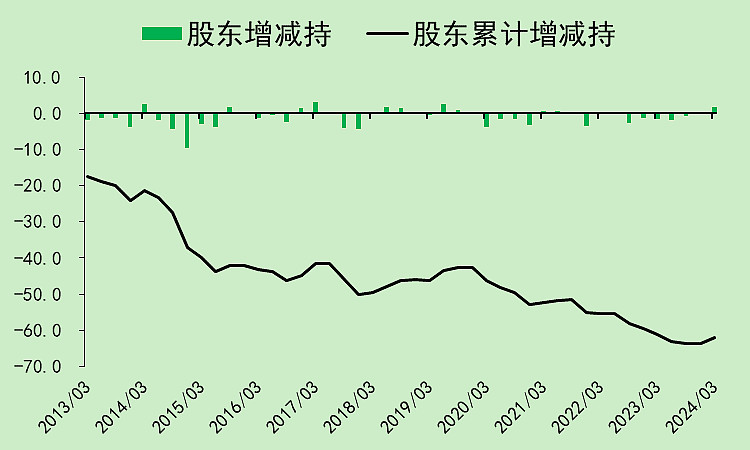

股东减持以前比较频繁,最近一个季度是增持的。

股东人数缓慢下降,筹码结构还行。

纸业06:小结

整个造纸行业,现在除了营收利润趋势边际转好,股东人数不断下降之外,其它的各项指标都很一般。

估值要资产没资产、要分红没分红,不便宜。

最差的是预收下降导致的经营现金流下降,净现金持续减少。

02

太阳纸业

太阳纸业的走势非常好,而且它的体量特别大,完全就是独一档的存在。

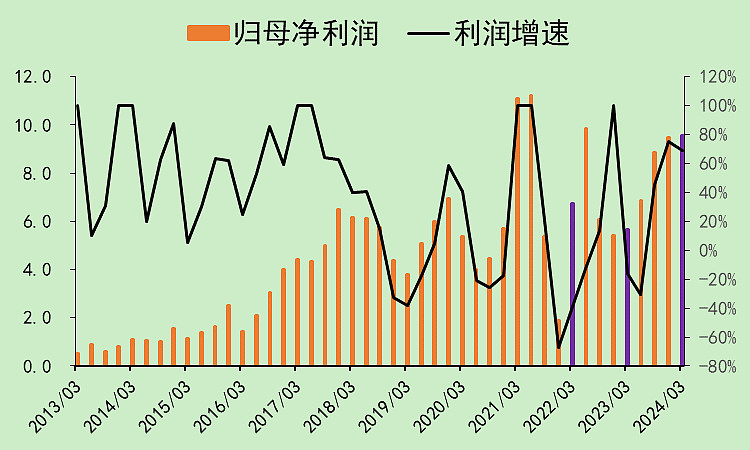

太阳纸业01:营收利润

看这个营收分类,造纸和制浆都是有的,算不算一体化?

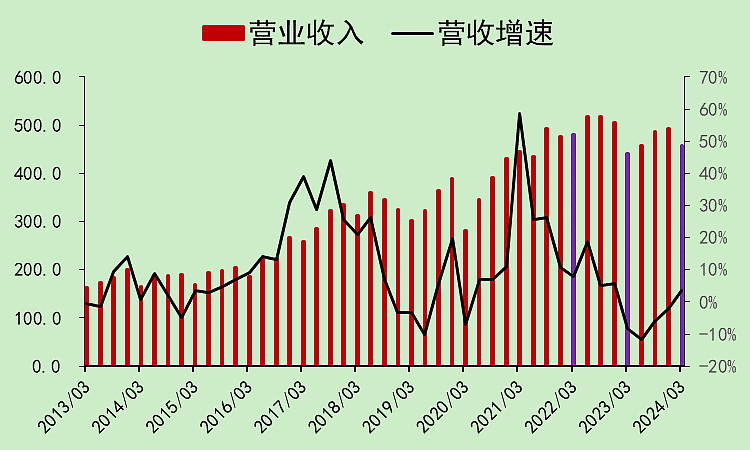

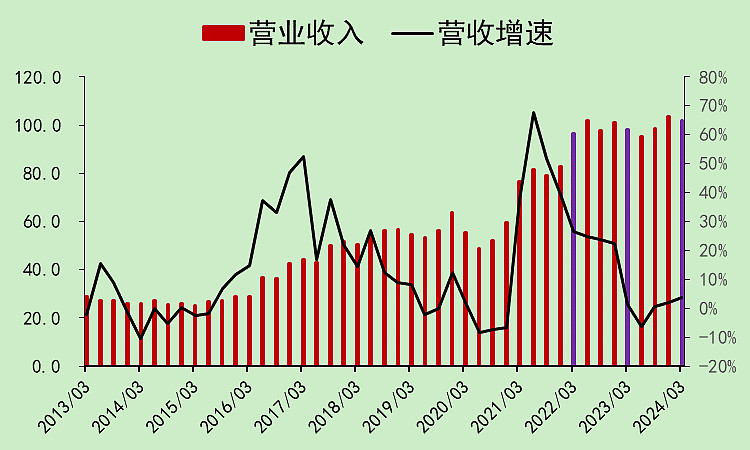

太阳纸业的营收在去年也不好,但它只是一季度和二季度负增长,三季度和四季度回正了。

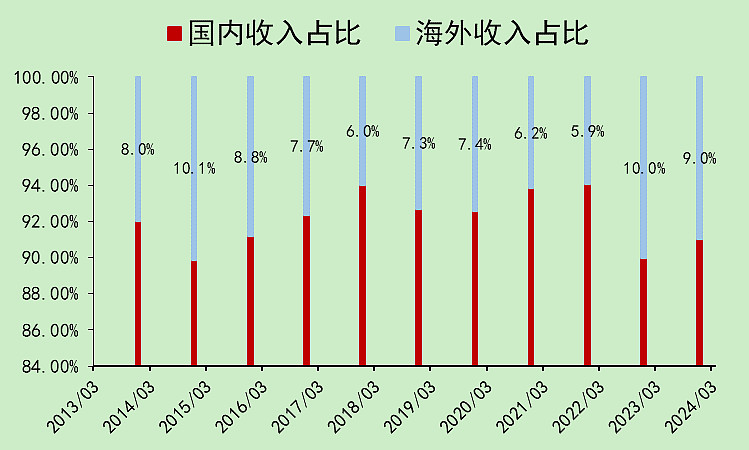

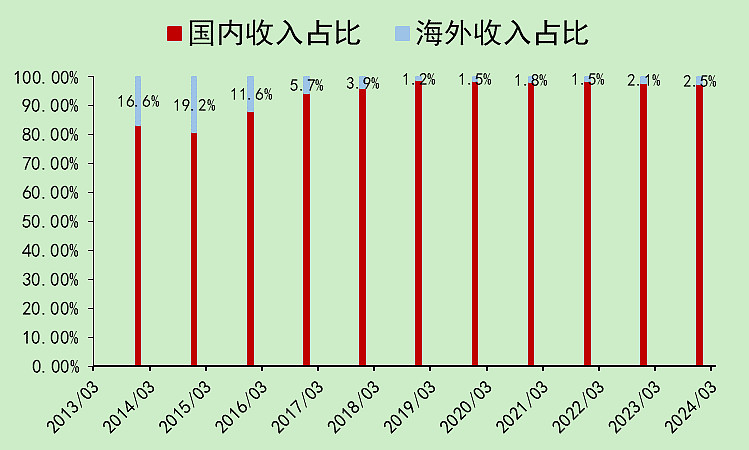

营收区域和行业不太一样,海外收入很少很少。

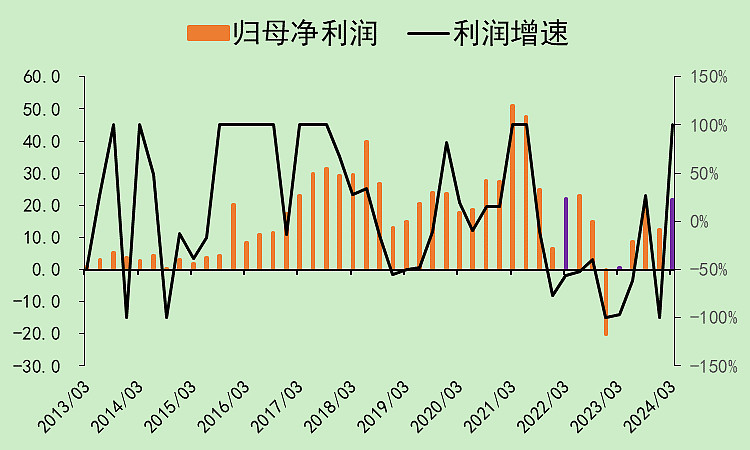

利润恢复比较好,今年一季度已经超过了前年一季度。

趋势比行业更好,利润已经创了新高。

毛利率17.01%,远远高于行业的12.07%.

管理费用率和财务费用率还比行业低。

各种杂七杂八的减值很少。

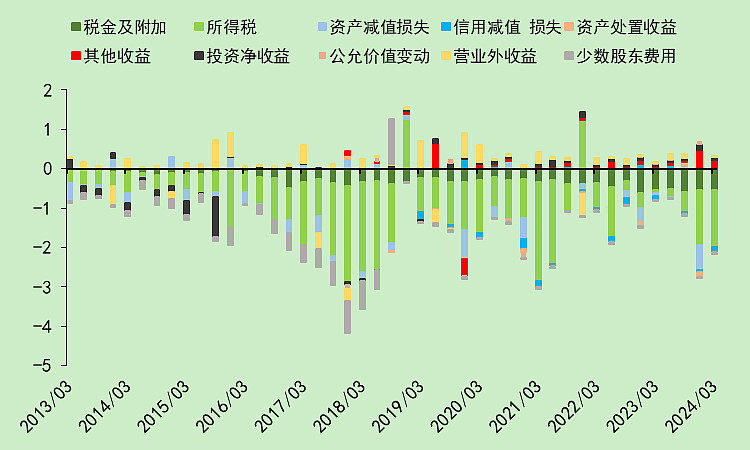

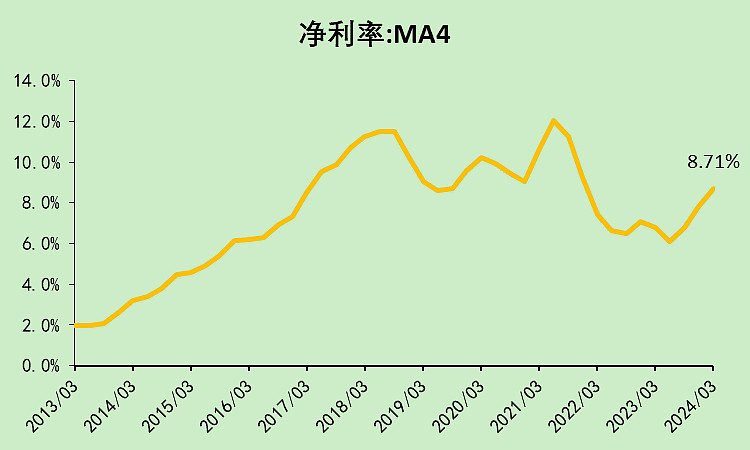

所以它的净利率高达8.71%,远高于行业的3.28%。

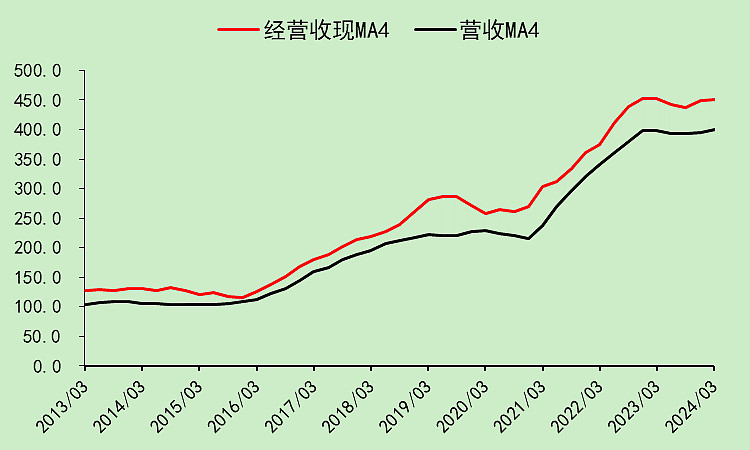

太阳纸业02:现金流动

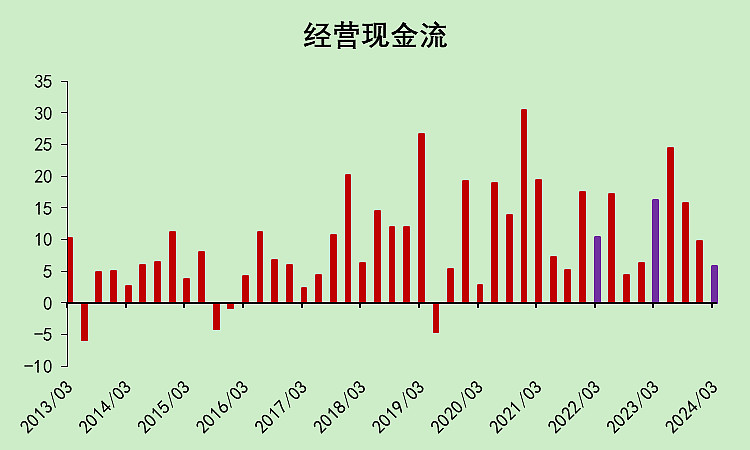

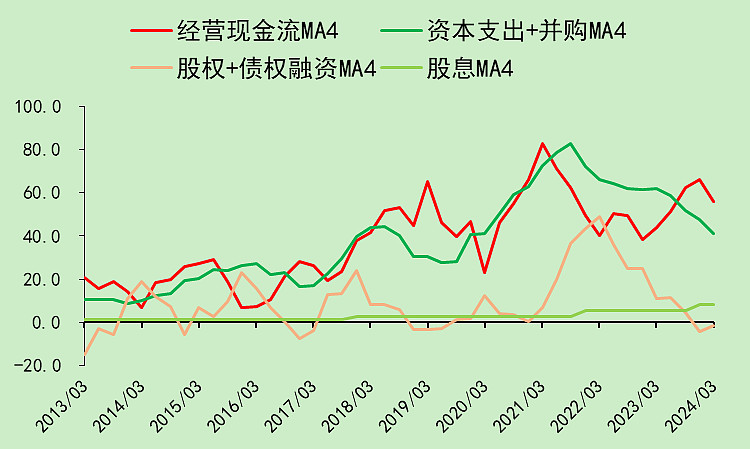

今年一季度的经营现金流着实不行。

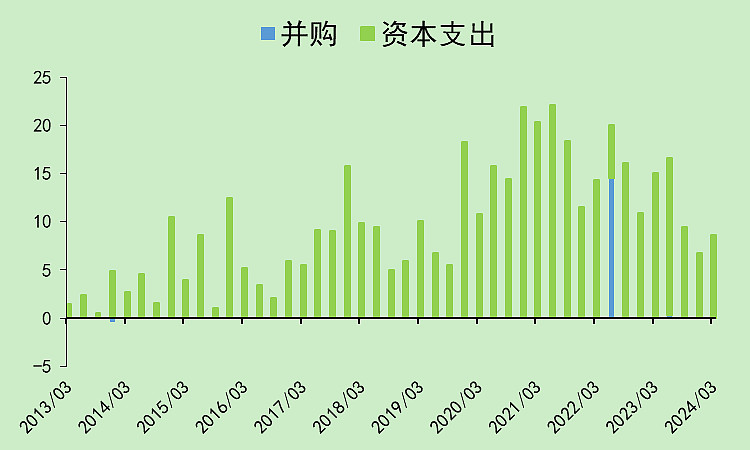

资本支出较2020-2021年比较高,之后逐年下降。

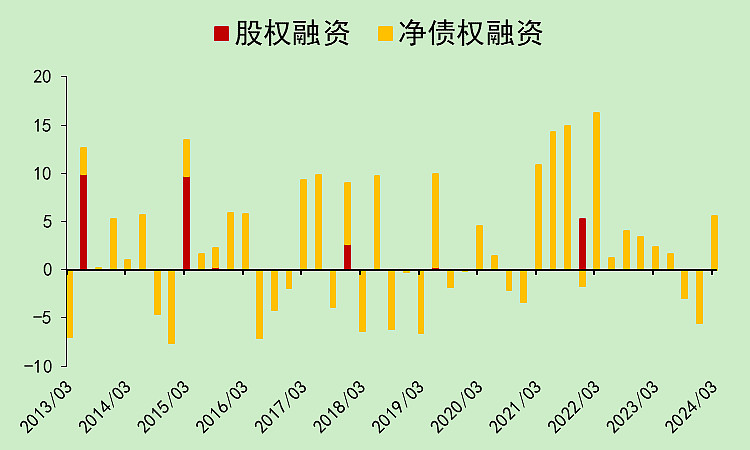

融资集中正在2021-2022年比较多,2021年底的股权融资实际上是发了股权激励,报表上是减库存股并收到员工支付的现金。

所以实际上是没有定增圈钱的。

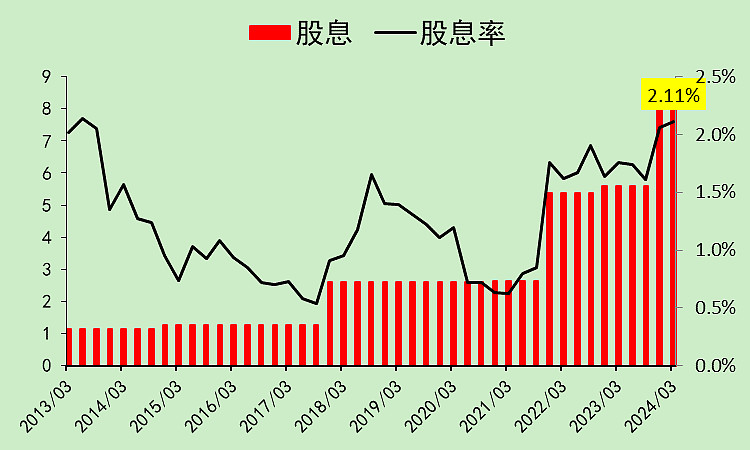

股息率2.11%,勉强到2%的合格线,也高于行业的1.31%。

看它历史上,还是挺抠的,主要是把赚来的钱都拿去扩张了。

经营现金流和资本支出差不多,所以在2021-2022这两年经营现金流不太好的时候,进行了大量的债权融资。

太阳纸业03:资产负债

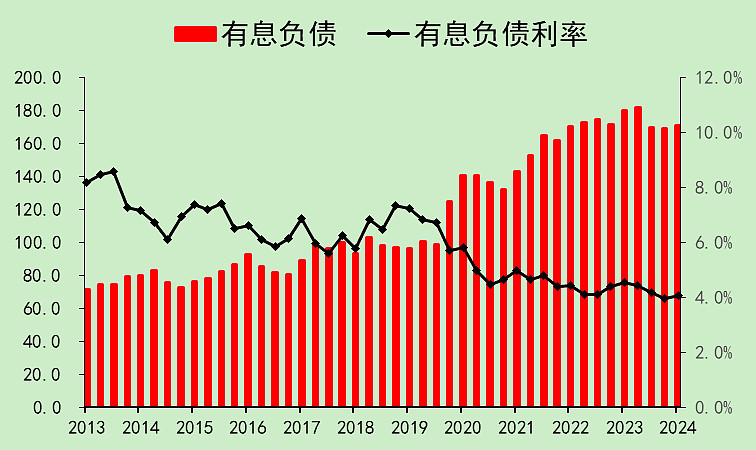

有息负债171亿,综合贷款利率4.05%。

货币资金24亿,综合存款利率0.86%,看来这笔钱是存了活期,手头上真没钱。

在建工程的周期性规律很强,基本上投产完一波,等几个季度,再搞一波,现在处于休息阶段。

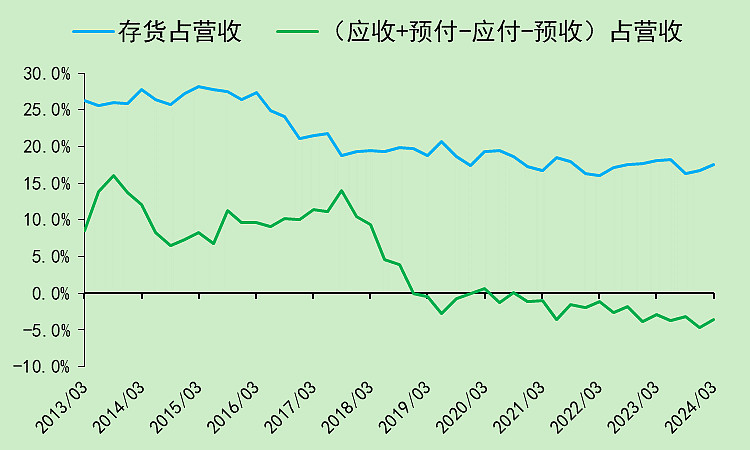

存货和行业差不多,也是原料多,产成品少。唯一的区别是2022年,它的存货上升比行业更多。

我猜存货的走势和投产规律比较接近,新产能投放之前需要备货。

应付下降,但行业没有下降。

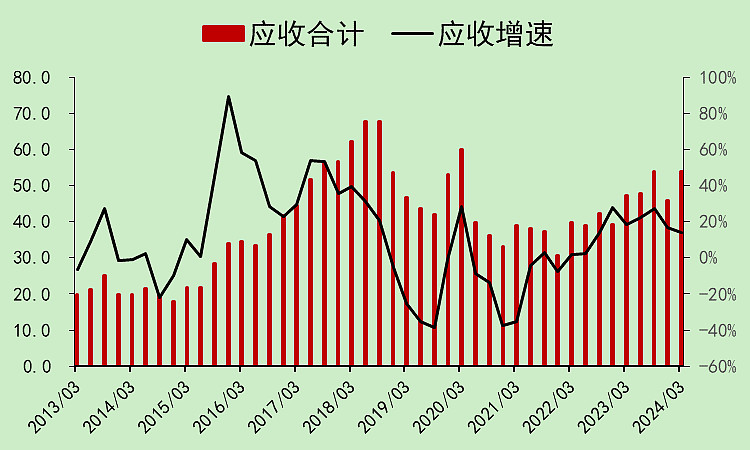

应收也比行业上升更多。

预收不行,和行业一样。

预付下降,也和行业一样。

综合下来,它的占款能力就不如行业了。行业是在提升占款能力,它是在下降。

太阳纸业04:自由现金流

经营收现正常。

自由现金流波动比较大,现在弱于利润。(原因就是应付下降、应收上升)

太阳纸业05:位置估值

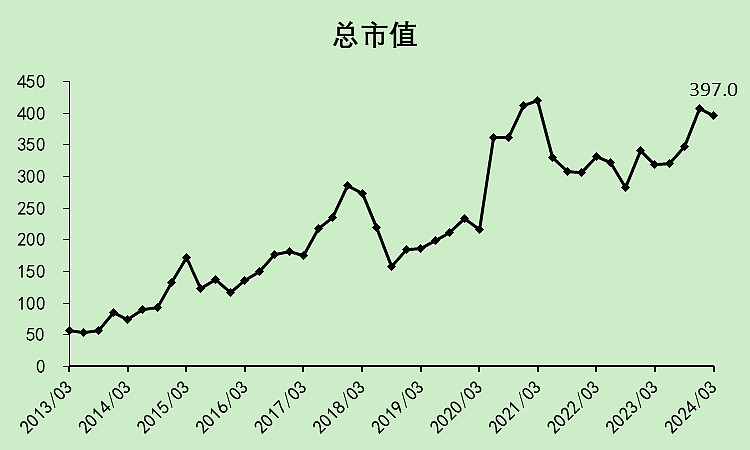

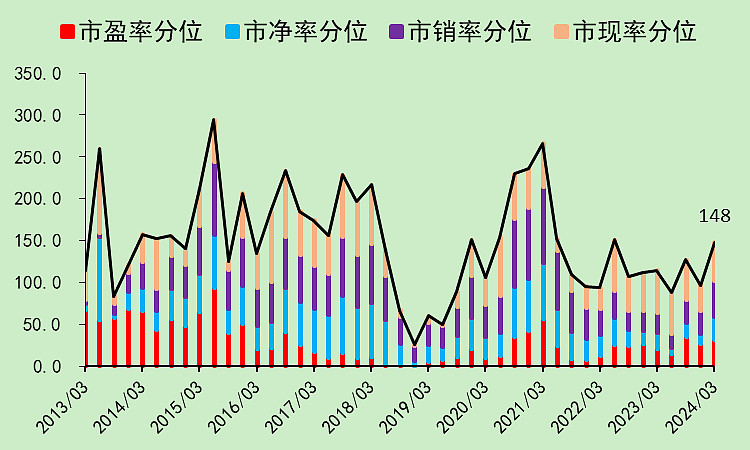

总市值在历史新高附近。

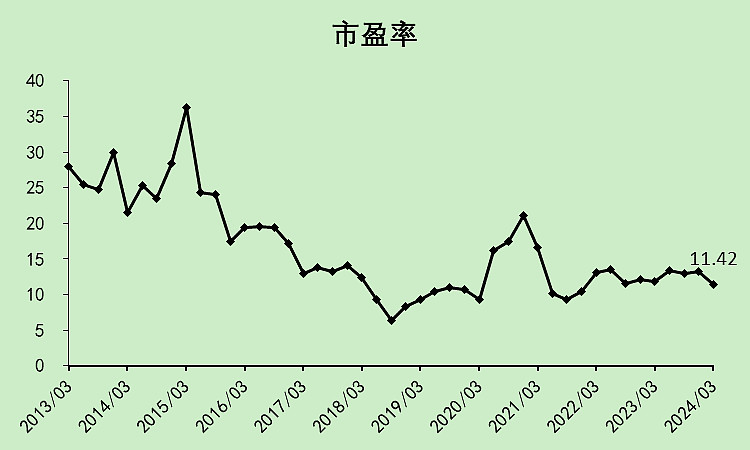

市盈率11.42倍,远低于行业的26.08倍。主要是它是赚钱的,行业里有几个是亏损的。

估值分位整体处于历史中等水平,虽然股价在新高,但不算贵。

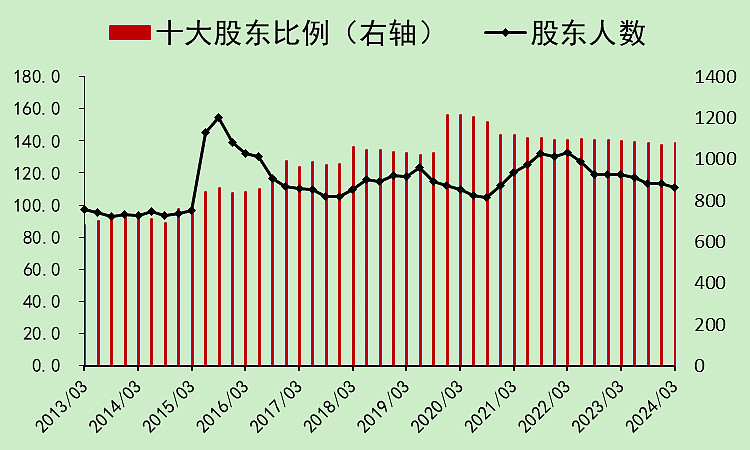

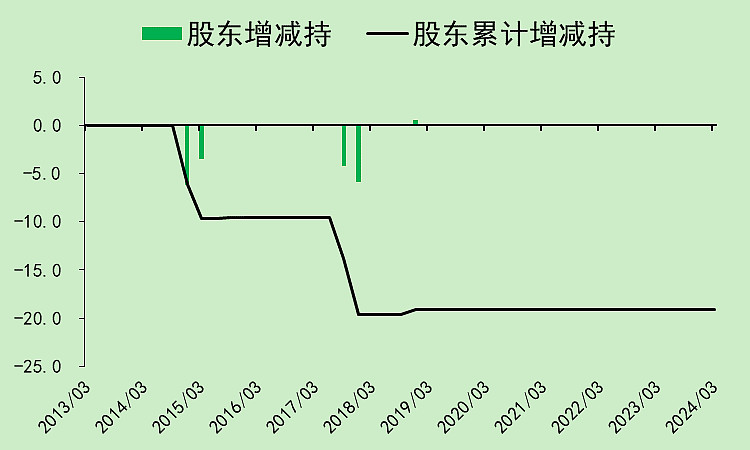

2019年之后,没有股东减持,也没有增持。

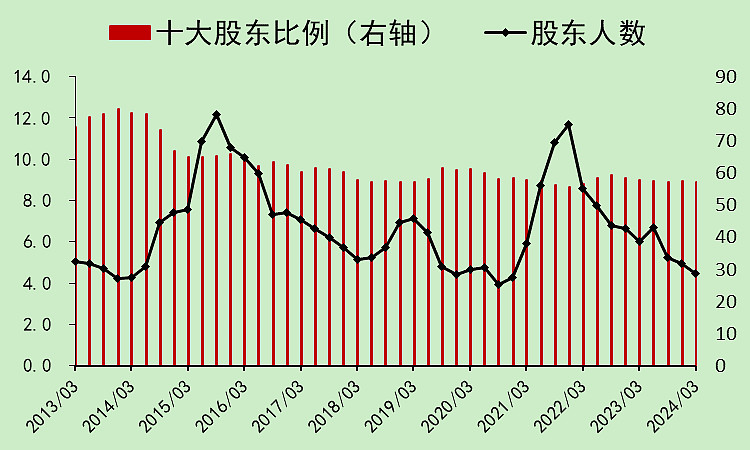

股东人数不断下降,从2021年四季度的11.70万人,降至今年一季度的4.48万人。

十大股东持股比例变化不大。

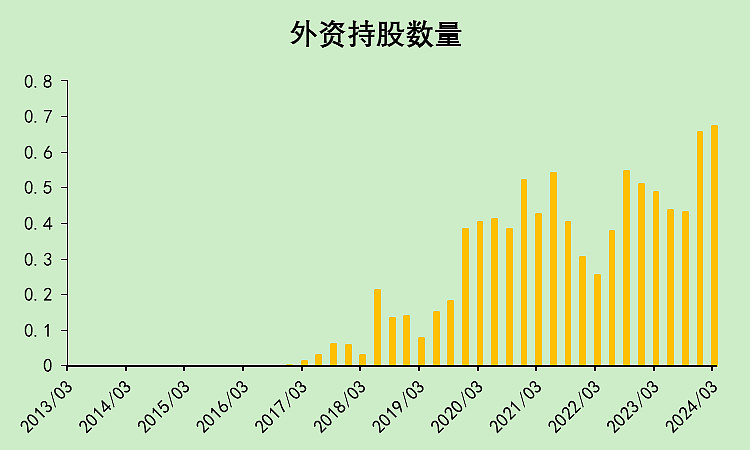

外资持股不断上升,老外看好它。

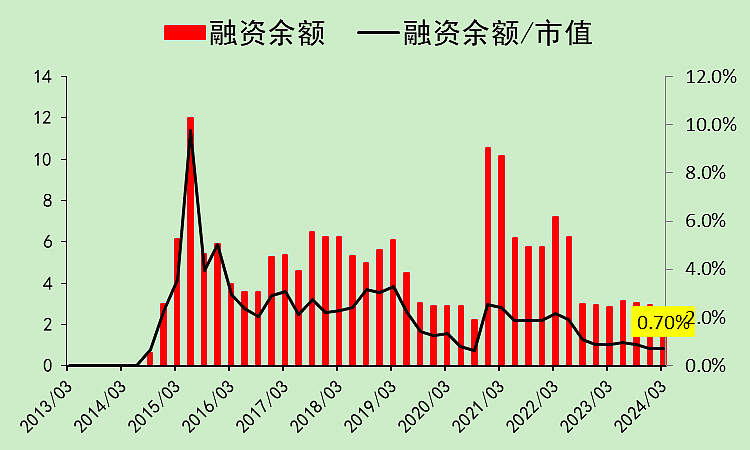

融资盘比较少,位置高的股票,大家没必要去融资买。

太阳纸业06:小结

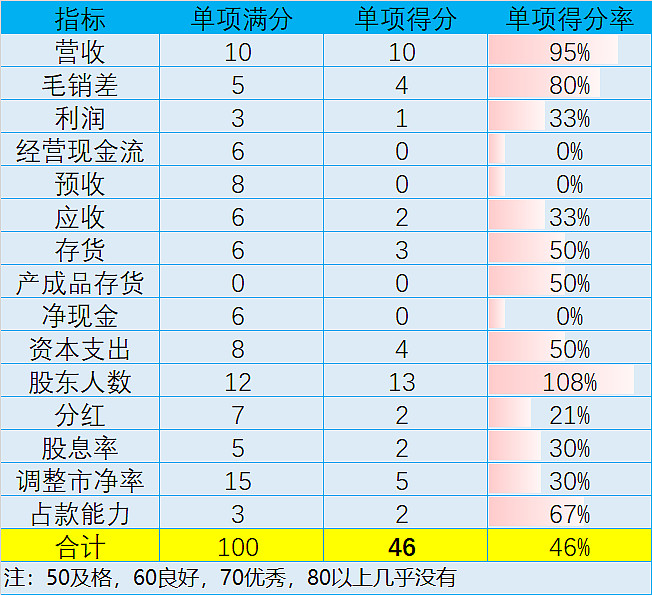

太阳纸业的评分比行业高得多。

主要优点是营收趋势比行业好,毛利率更高,费用率控制更好。

股东指标非常好,无论是股东人数、外资持股趋势、融资余额。也没有股东减持。

分红趋势比较好,股息率好于行业但仍偏低。

扣分项主要是预收应收,以及经营现金流。如果这几项比较好的话,这个股票的分值会很高,但可惜这几项不好。等二季报再看看。(一季报的现金流太差,跌的合理)