上海机场是前两年我做的比较好的一个股票,一开始60的时候跟着某位大V买的,后来越跌越买,成本做到了40以下,最后因为结婚要用钱,就在62全都跑了,只能说运气不错。

上海机场01:主营概况

主营除了各种和机场相关的业务,其它主要就是免税。免税2020年开始受疫情影响,现在受经济环境和其它形式的免税的影响,已经远远不如当年了。

其实现在中免也很难受,机场的免税收入,估计是很难恢复了。

原来可以叫上海机场免税,现在可能就只是个上海机场。

另外,之前收购虹桥机场,我特别不喜欢,虽然按照现在的价格来看,大股东可能还亏了。但当时的方案明显是侵害小股东的,这也是我逢高跑路的其中一个原因。

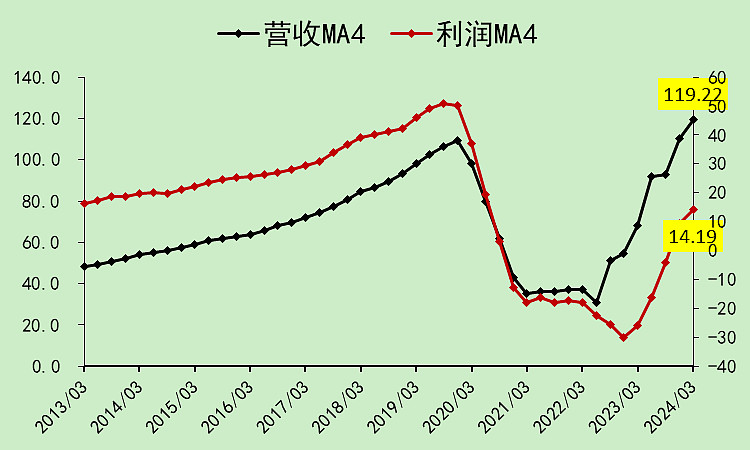

上海机场02:营收利润

营收在疫情期间挖了个大坑,现在营收恢复了,但主要是因为收购了虹桥机场,利润远远没有恢复,而且也打破了原先免税业务年年增长的预期。

现在完全不知道免税业务以后会怎么样,那个免税协议好像在2025年要到期重新签吧?有点记不得了。

看盈利无法判断的公司,一般看资产的价值。

上海机场03:资产状况

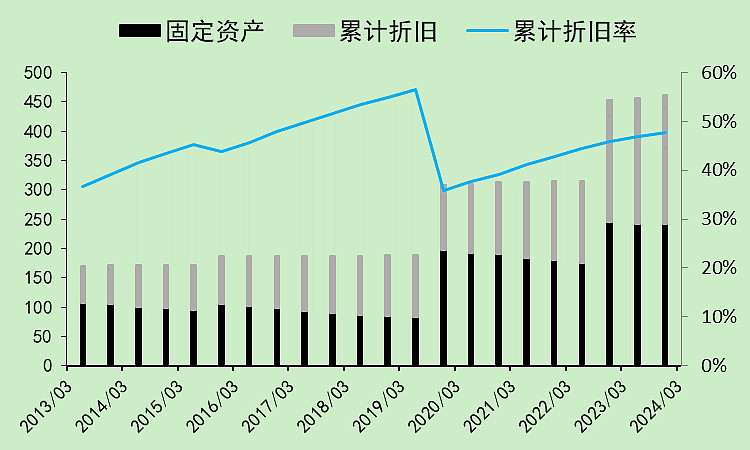

机场资产,尤其是经济发达地区的机场,就算因为疫情颗粒无收,也就是多折旧了几年,而且这个折旧实际上不应该按照会计的折旧,因为机场的使用年限是远大于理论折旧年限的。所以疫情本身对它的价值,没有太大的影响,这也是我当初越跌越买的原因。

固定资产原值是460亿,累计折旧220亿,我觉得不需要折旧这么大,算折一半110亿,所以目前的固定资产净值我假设还剩350亿。

另外,它还有160亿现金资产。

44亿长期股权投资,这个投资收益率还是挺高的,15%收益率如果按照5%算,价值可以乘以3,我就算它值120亿。

应付和应收现在刚刚抵消掉了,就当是没有,存货也没有。

所以我认为它的资产价值是630亿。(毛估估)

有息负债目前是26亿,金额不大,我就忽略不管了。

综合下来,我觉得上海机场值600-650亿肯定没问题,就算没有免税业务,也值这个价格。

至于上限是多少,完全看不清楚,因为现在经济还没复苏,完全算不出来。

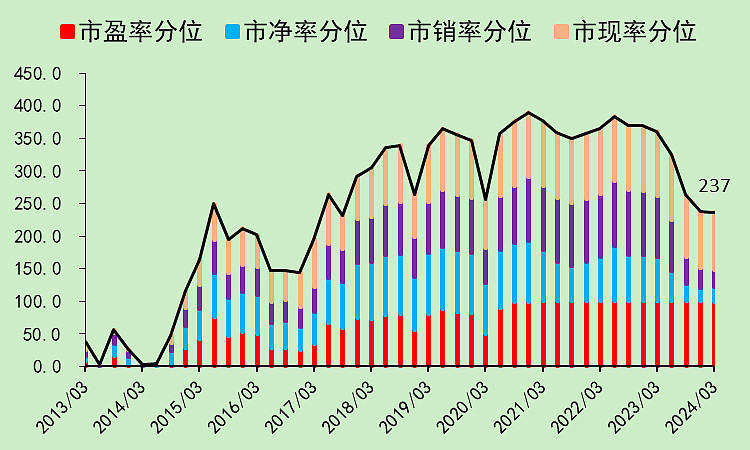

看估值分位图,市净率已经很低了。

上海机场04:股东指标

股东人数在去年三季度达到顶峰后,连续两个季度小幅回落。

但是位置仍偏高,股价弹性不会很大。

外资一直在跑路。

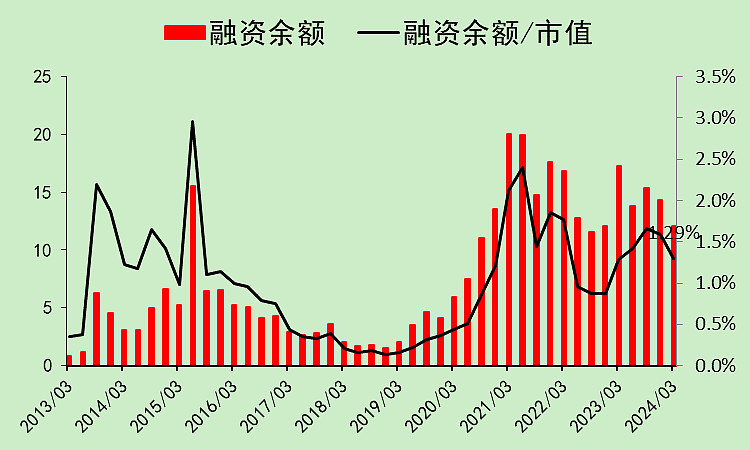

融资盘也走了一些了。

上海机场05:结论

上海机场由于免税业务不确定性很大,盈利能力无法测算,我的打分体系没用。

我毛估估应该也可以到及格线。

按照我的估算,市值底线是630亿,上限不知道。

可以按照底线,越跌越买,不断做T。我当初就是靠做T降下来的成本。

这种公司不会倒闭,只是底在哪里不确定而已。