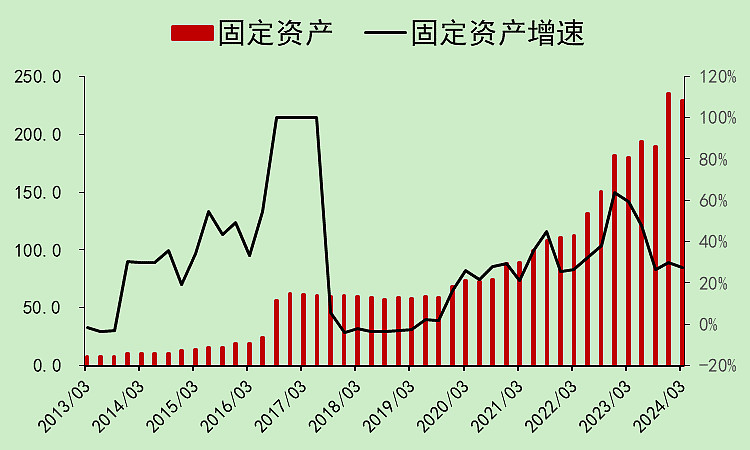

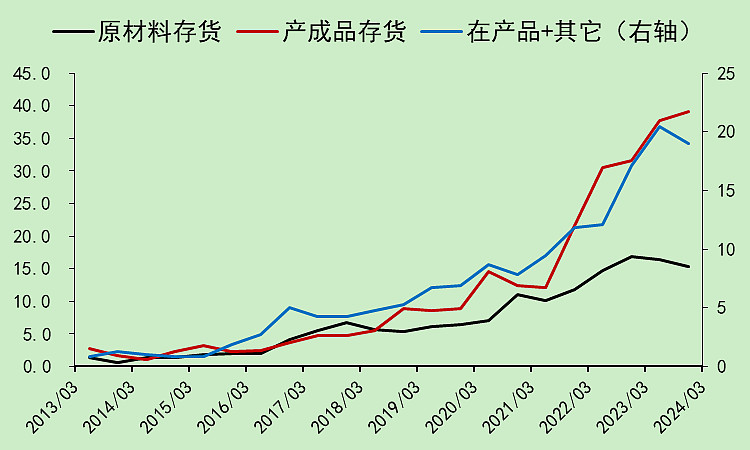

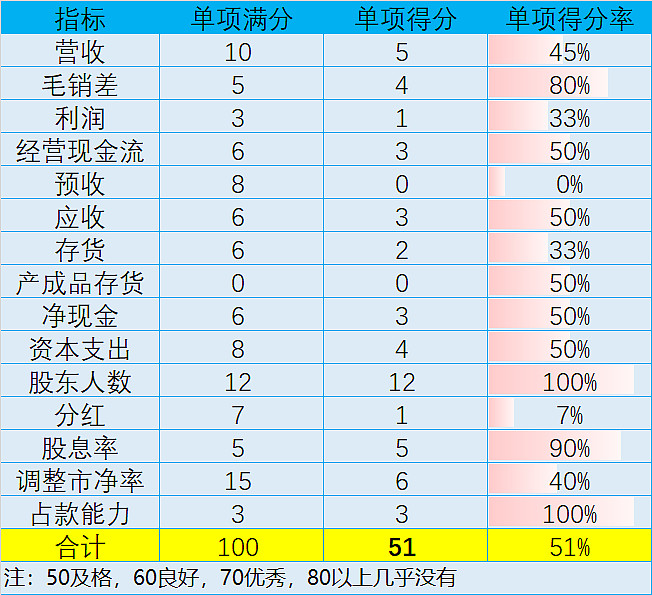

固定资产和产成品存货都比较高。

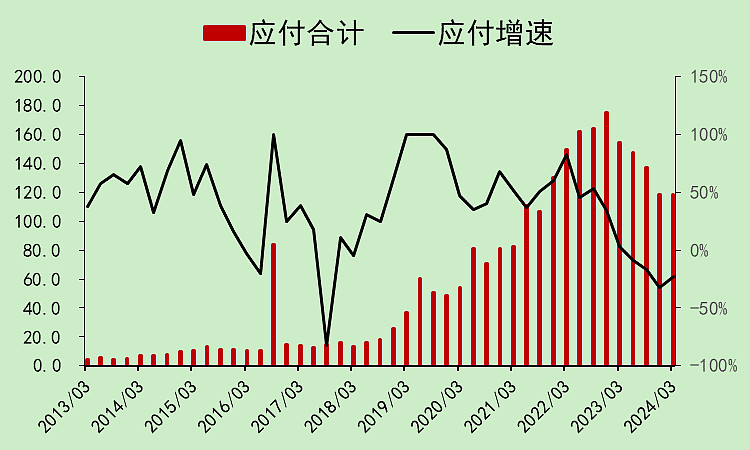

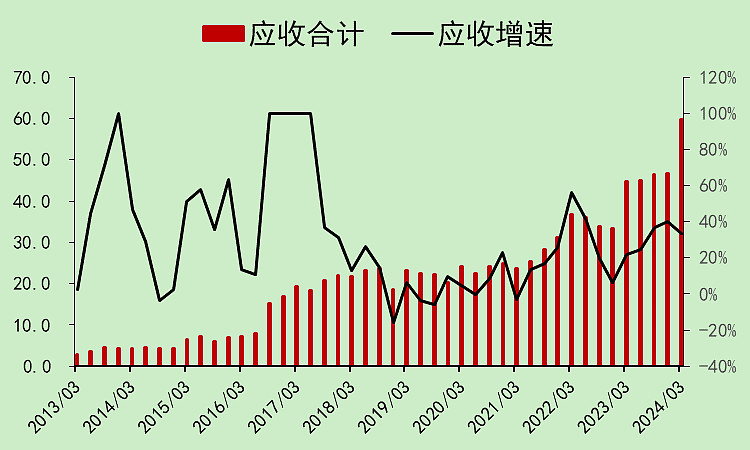

应付和应收劈叉。

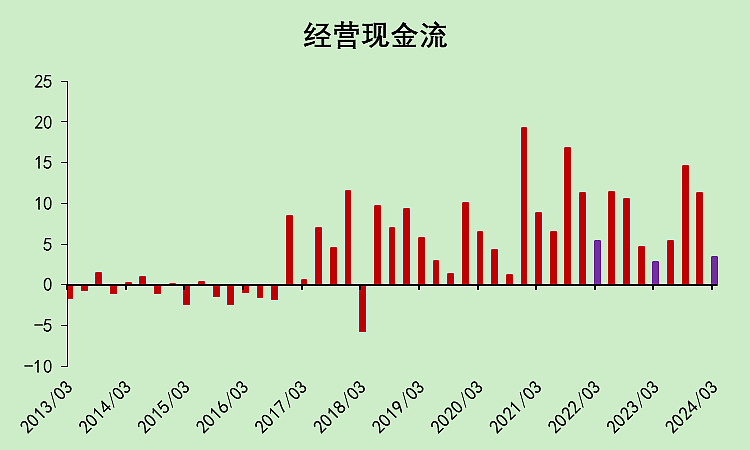

经营现金流很一般。

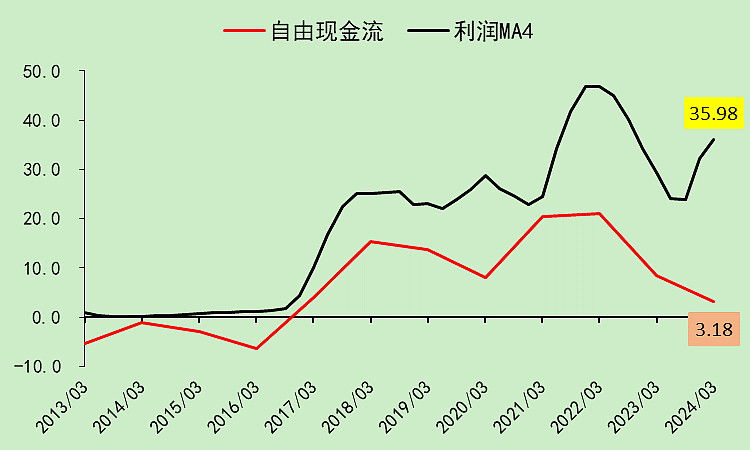

自由现金流不太好,利润质量低。

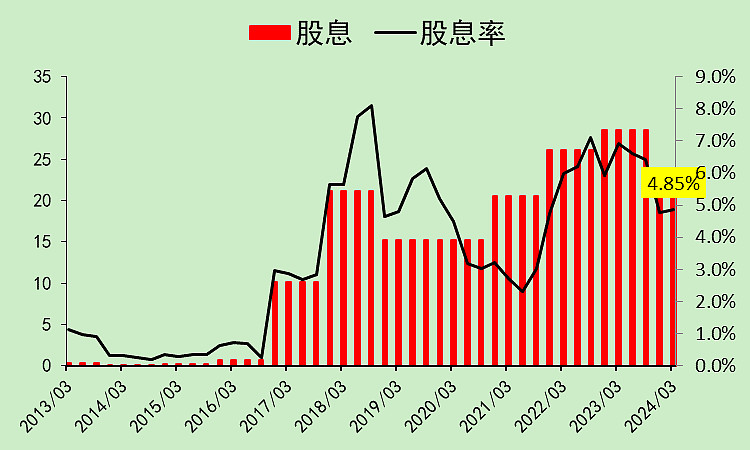

股息率很高。

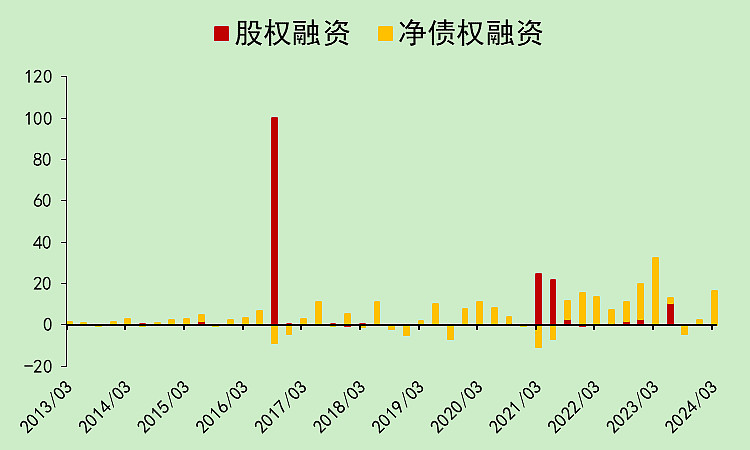

但融资也特别多,所以股息率高的意义不大。

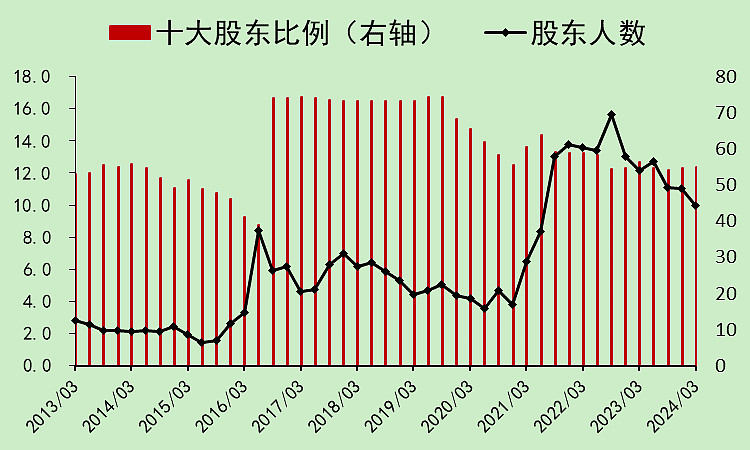

股东人数高位回落,但还是有点高。

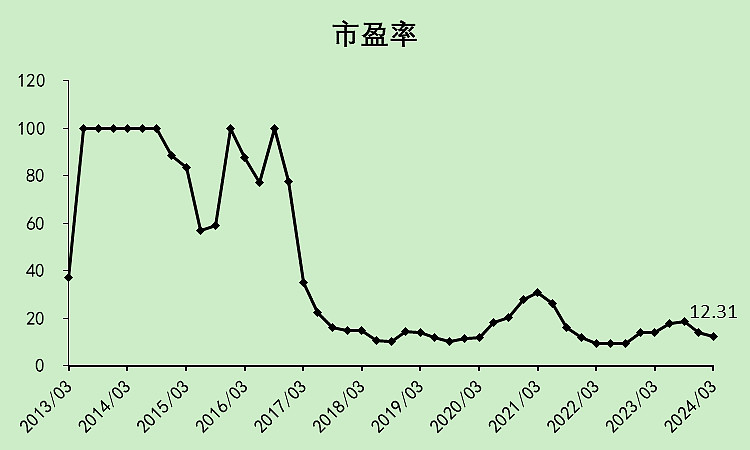

市盈率比较低。

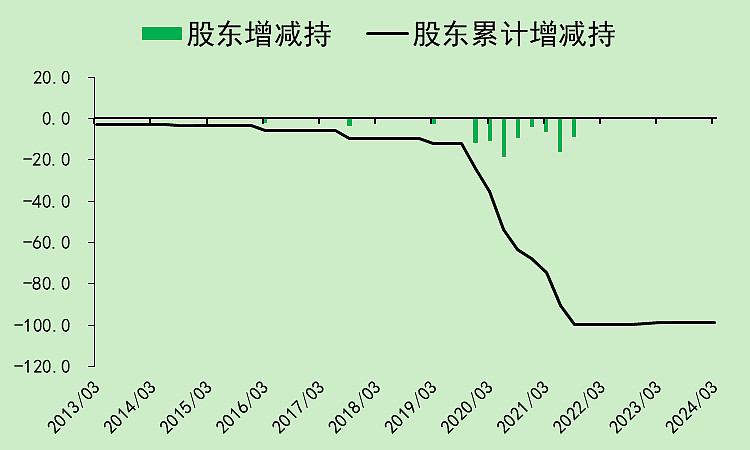

前几年有比较大的股东减持。

综合评分勉强及格,扣分主要是应收和应付劈叉导致的经营现金流转弱。

注:本文仅为财务分析,打分结果只是最近一个季度的财务得分,未来会发生很大的变化。文章并未对公司未来的发展空间,以及可能遇到的黑天鹅做预测。建议读者不要据此单票梭哈,而是应该进行优质股票组合投资,分散风险。