昨天写的迈瑞,虽然高峰期很贵,但贵得没有那么离谱,今天的主角爱尔眼科,同样也是业绩增速又稳又快,但高峰期真的太贵了。

现在爱尔的业绩增速有些降下来了,但估值仍旧没有消化完毕,所以成了A股医疗板块表现垫底的股票。

今天就来黑一下爱尔,公司发展挺好,就是不知道以前那么高的估值咋给出来的,某兰给的?

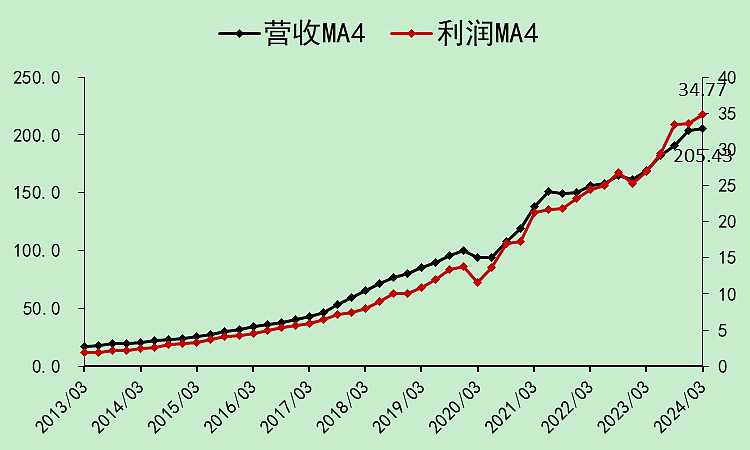

爱尔眼科01:规模趋势

营收利润就不说了,因为这个行业本来就是好行业,增长是比较确定的。

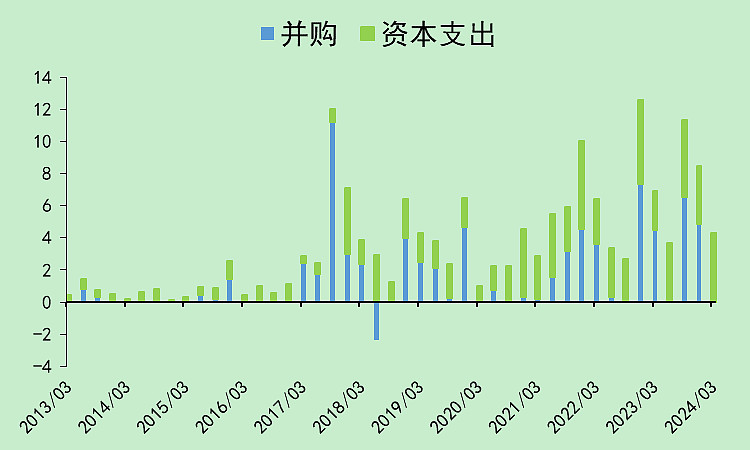

而且它还有一个并购大法,可以收购盈利的医院并表,保证增速。

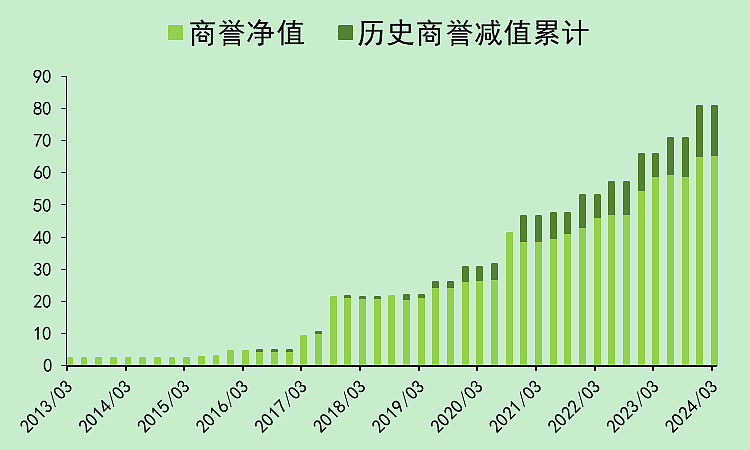

当然,这也就不可避免地积累了大量的商誉,目前的累计商誉减值已经有15亿了,存量商誉还有65亿。

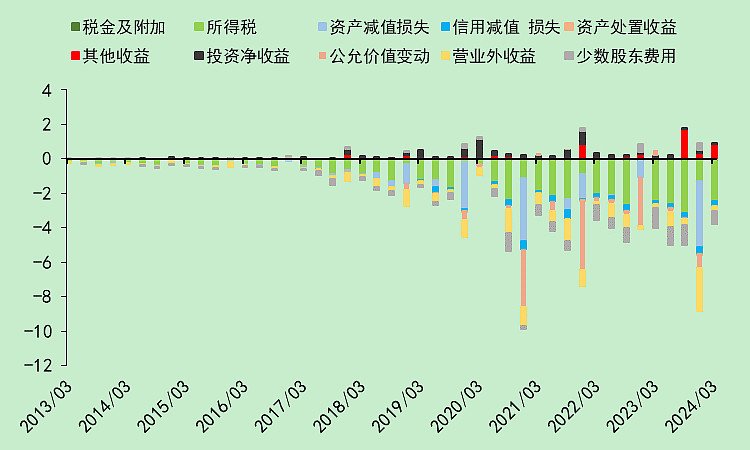

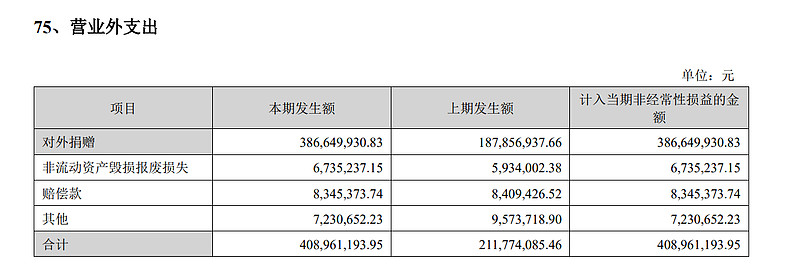

另外还有个营业外亏损,是捐赠支出,去年捐了3.866亿。

社会责任感很强,但对股东就没那么好了。

爱尔眼科02:分红融资

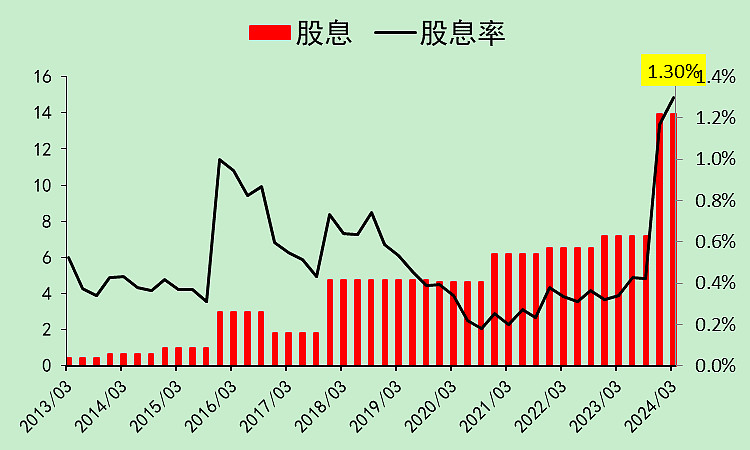

2023年度的股息大幅增长,但算下来股息率依旧只有1.30%这么低。

以前的年度股息率都不到0.5%。

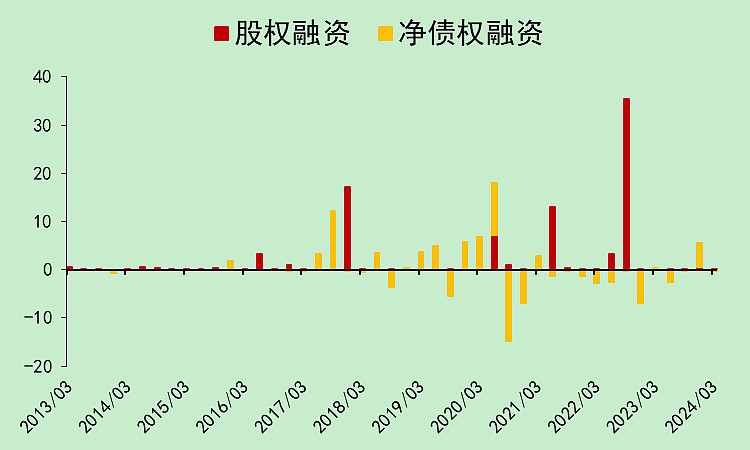

股息发的少,股权融资多。

2018年以来,累计定增4次,合计76.26亿。

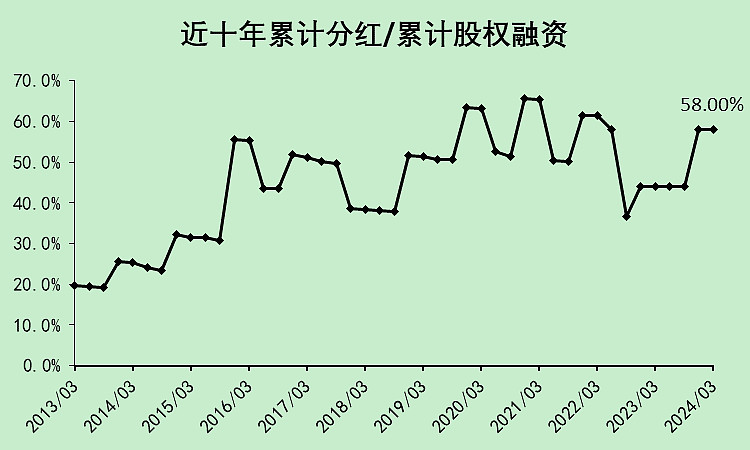

这么多年下来,累计分红只有累计融资的一半多点。

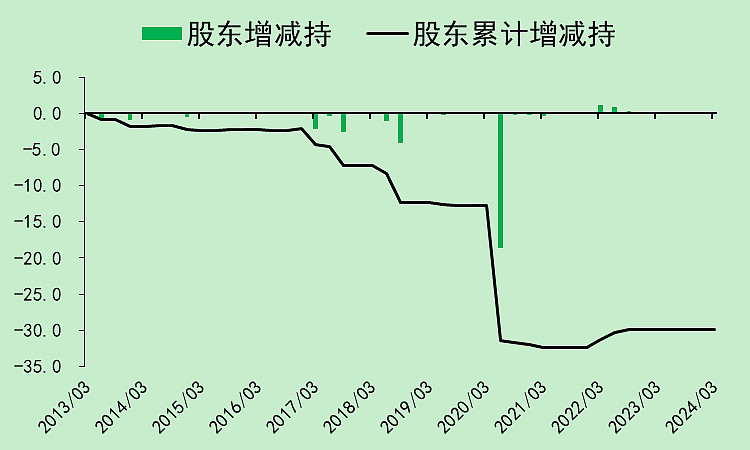

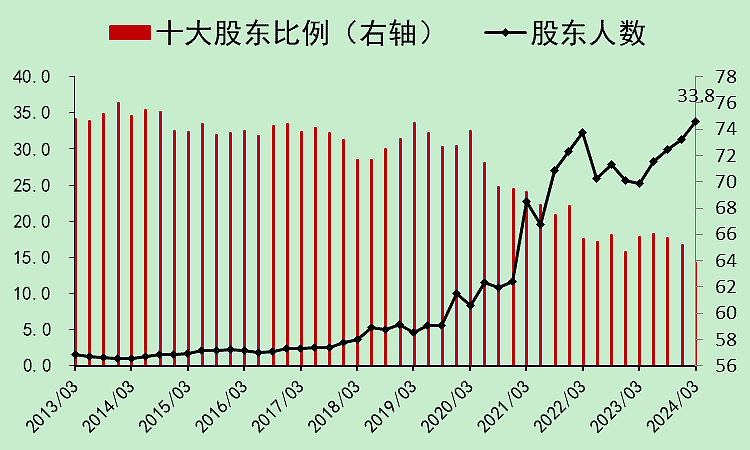

爱尔眼科03:减持套现

这些年重要股东二级市场净减持大约30亿,感觉不算多。

但是十大股东跑了不少,大约有10%的股份卖给了广大接盘侠,所以还有我们看不到的重要股东跑了。

股东人数升至33.8万户。

小散们接了那么多,现在经营问题逐渐显露出来了。

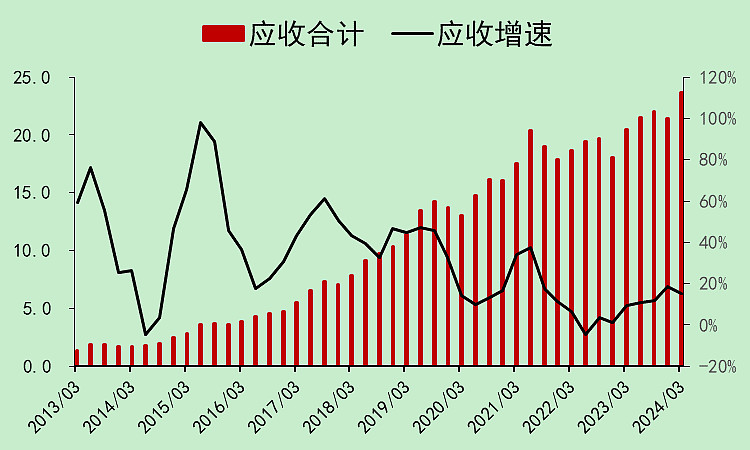

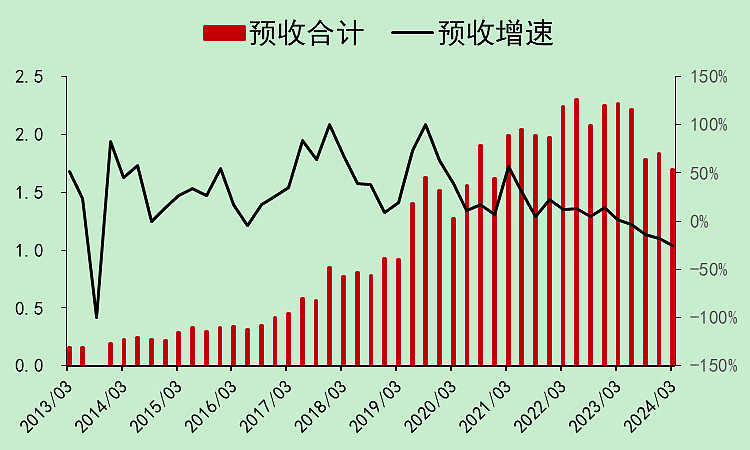

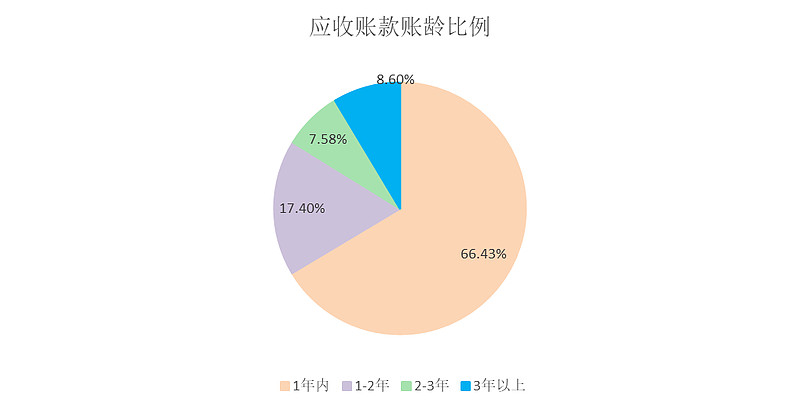

爱尔眼科04:经营问题

应收上升,预收下降。

应收账款的账龄较大,很容易成为坏账。

最近两个季度的经营现金流显著走弱。

这个状态,意味着接下来增长会比较乏力。

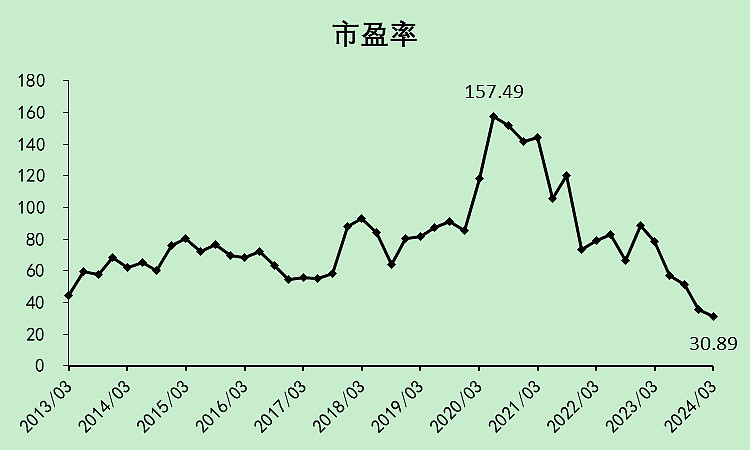

爱尔眼科05:估值

虽然现在市盈率只有31倍了,但如果利润增速降下去,这个估值还是不太便宜的。

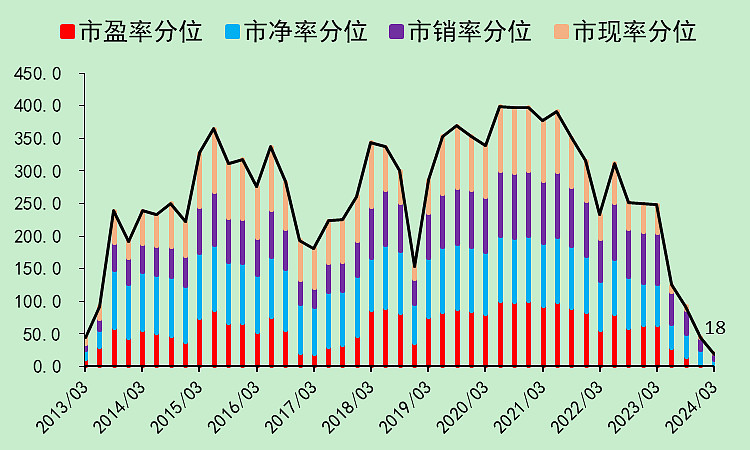

我们看它的各项估值分位,都已经低得在图中看不到了。

但现在便宜吗?我觉得也没那么便宜。

只能怪原来太贵了。

爱尔眼科06:总结

爱尔眼科综合评分只有40分,不合格。

营收下降,预收和应收导致现金流转弱、股东人数创新高、股息率低,还有估值仍不低。

优点好像除了利润项目就没了,分红那一项加分是因为边际分红大幅增加。