昨天晚上写了晶盛机电,晶盛机电的第一大客户是TCL中环,销售额占比高达50%以上。

有人假设TCL中环D闭,晶盛机电失去一半营收和利润,市盈率还不到20倍,也不算特别贵。

但实际上,营收和利润并不是线性关系。如果砍掉一半营收,【折旧、人工、利息】一样都不会少,而且还有不少存货、应收账款、以及各种资产减值,所以利润大概率就会变成大亏。

今天我们就继续看看,TCL中环的财务问题有多大?

TCL中环01:主营概况

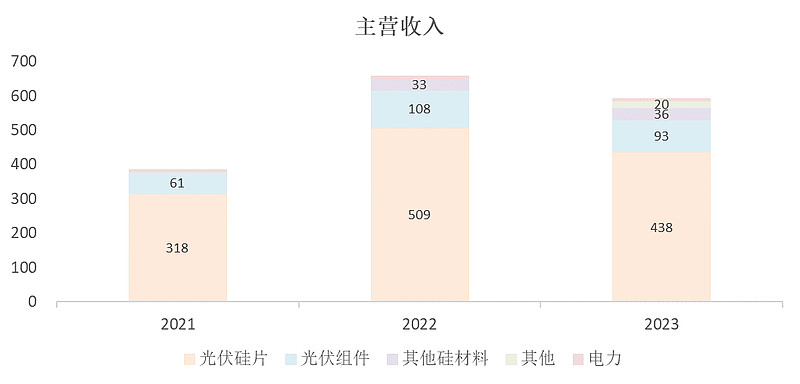

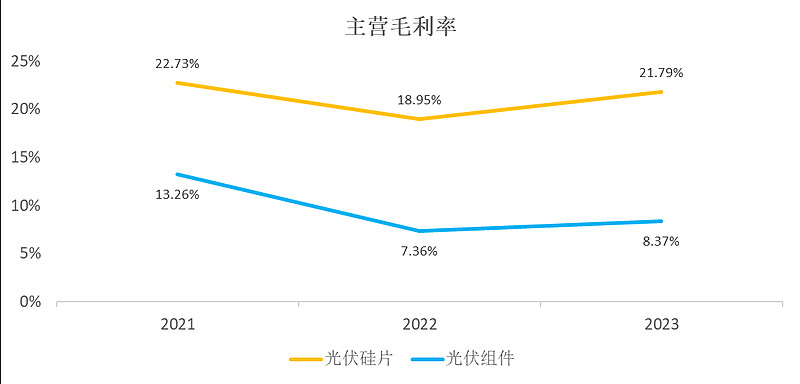

主营大头是硅片,其次是组件。硅片的毛利率比较高。

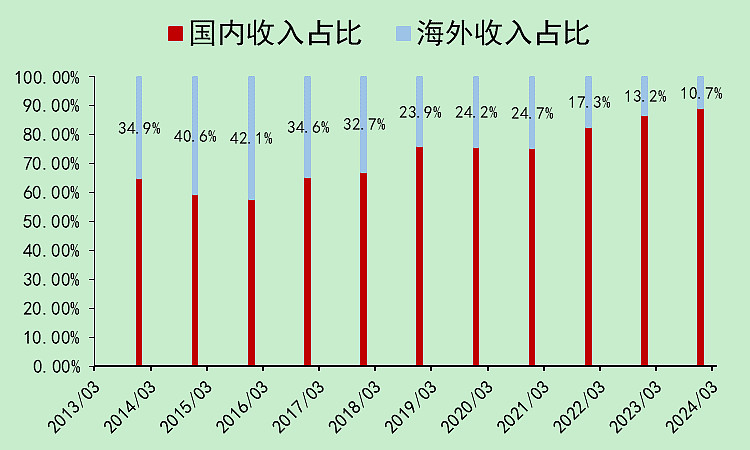

海外收入占比越来越低。

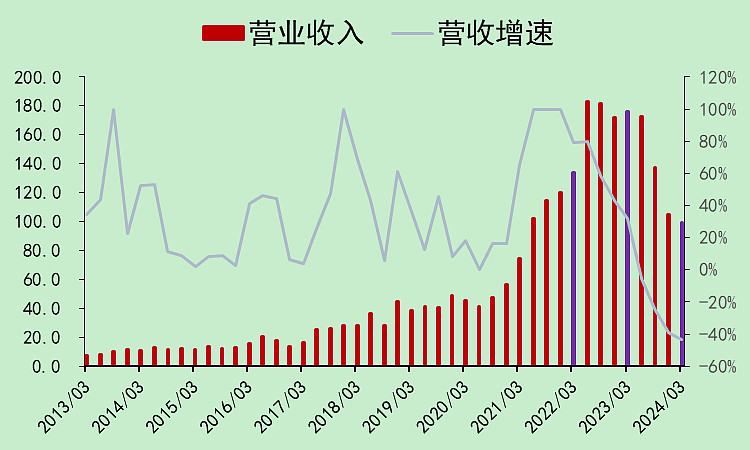

TCL中环02:营收利润

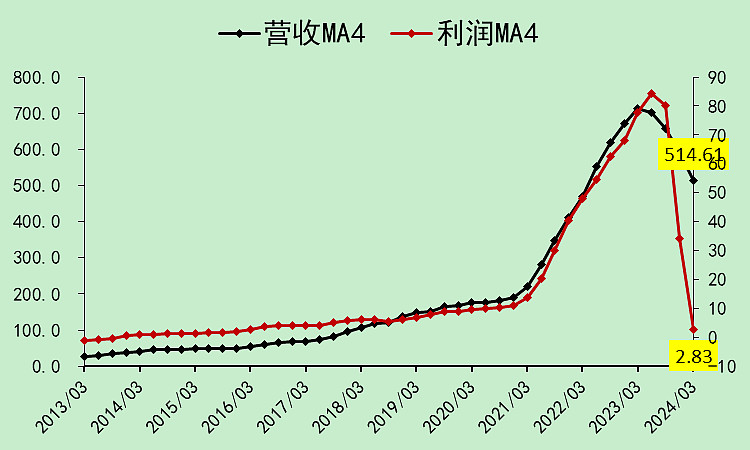

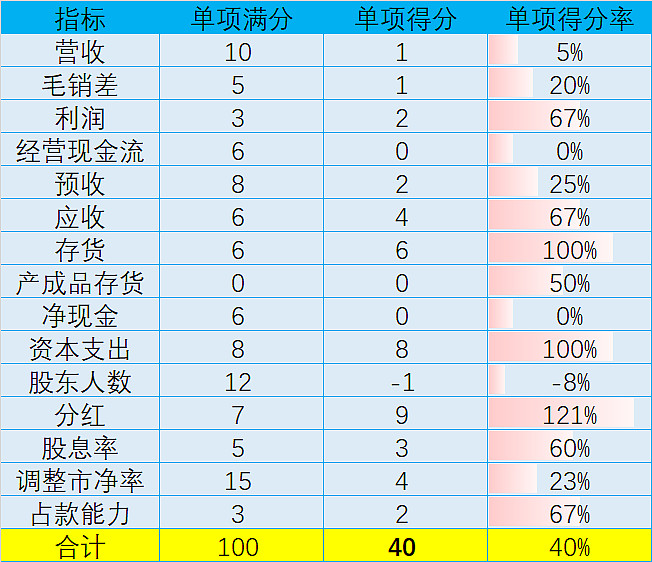

营收下降比较明显。

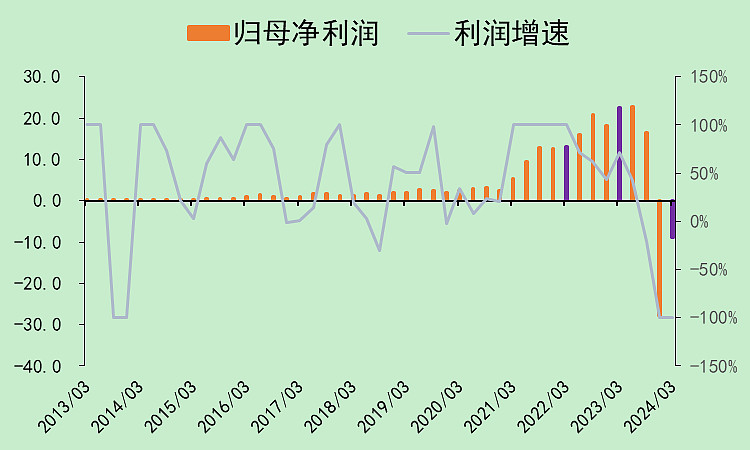

利润变成巨亏了。

所以我前面说,营收和利润并不是线性关系。如果营收出问题,利润会大幅下降。

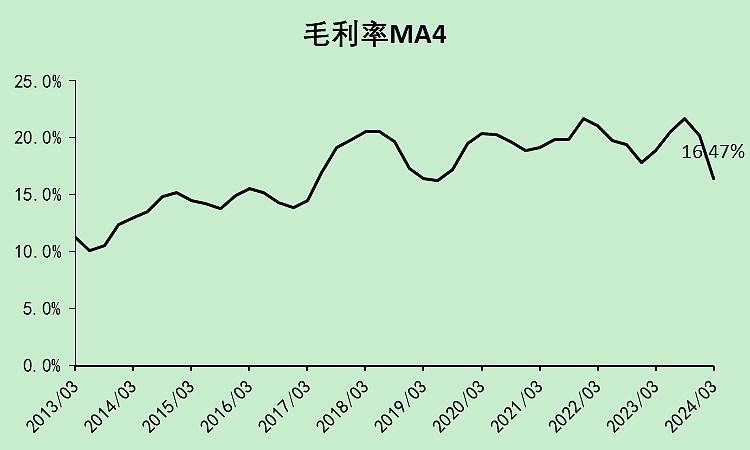

看毛利率的话还行,所以问题不在毛利率上。

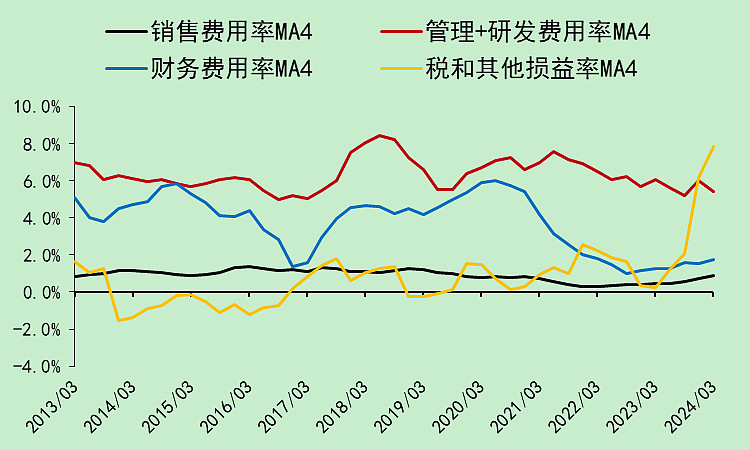

问题也不在管理费用和财务费用上,原来在各种减值上。

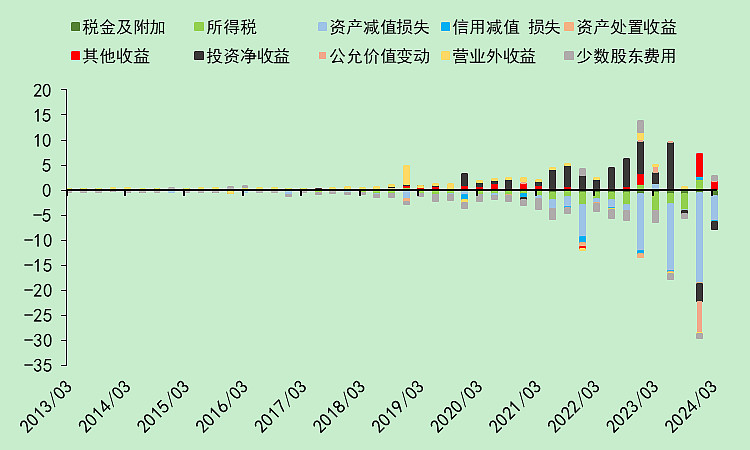

去年二季度和四季度各有一次比较大的资产减值,四季度还有比较大的公允价值变动损益。

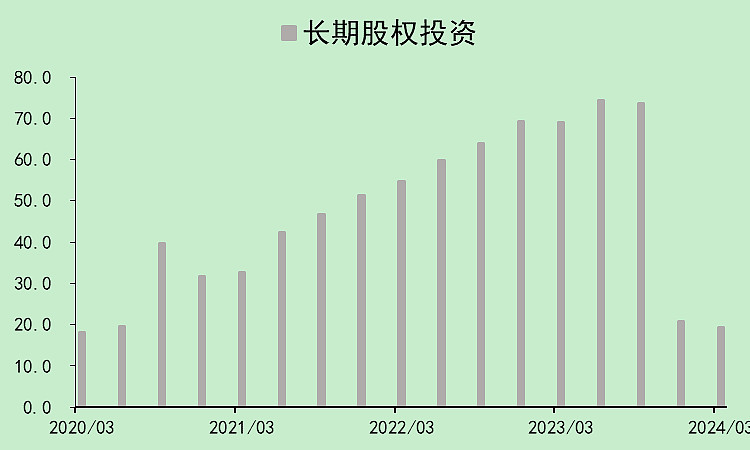

亏的利润主要是长期股权投资,只是账面资产亏掉了,不影响现金流。

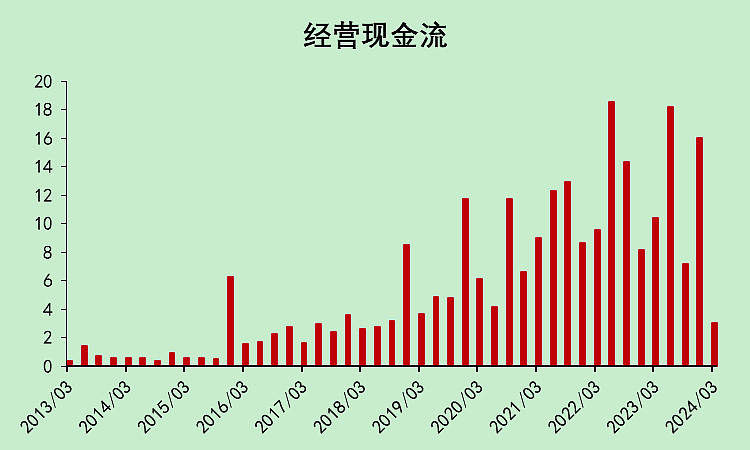

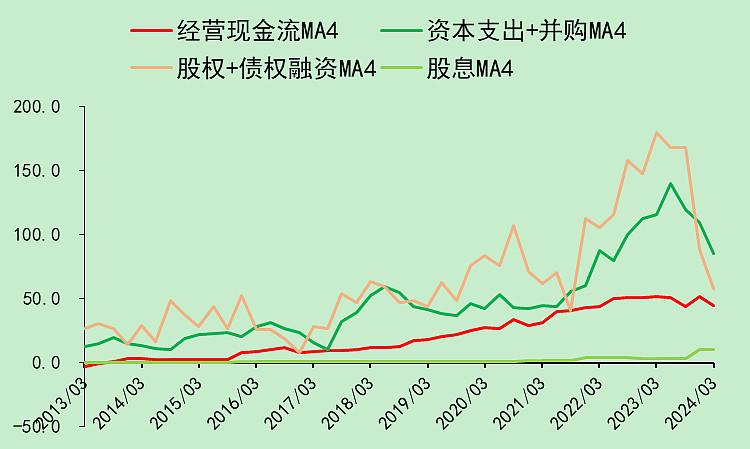

TCL中环03:现金流动

经营现金流虽然下降,但绝对金额流入还是不小的。

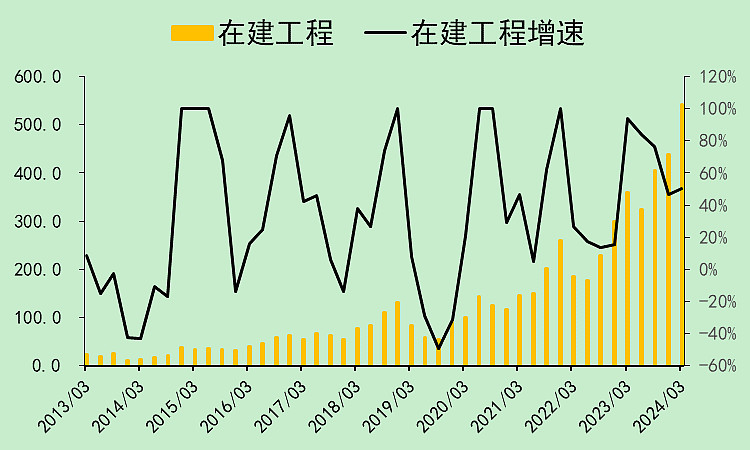

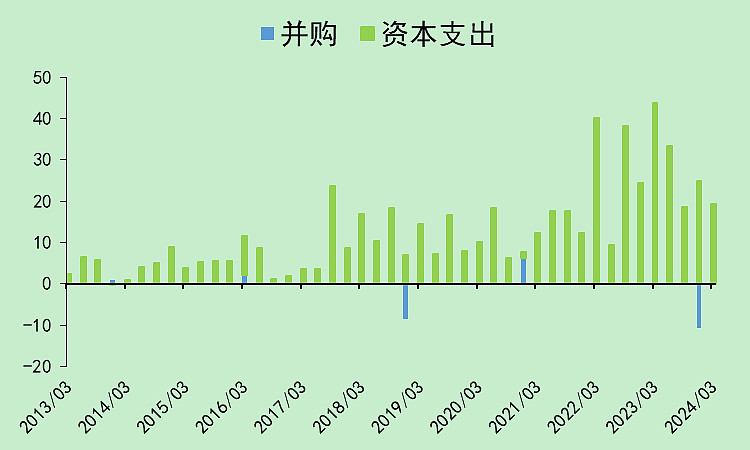

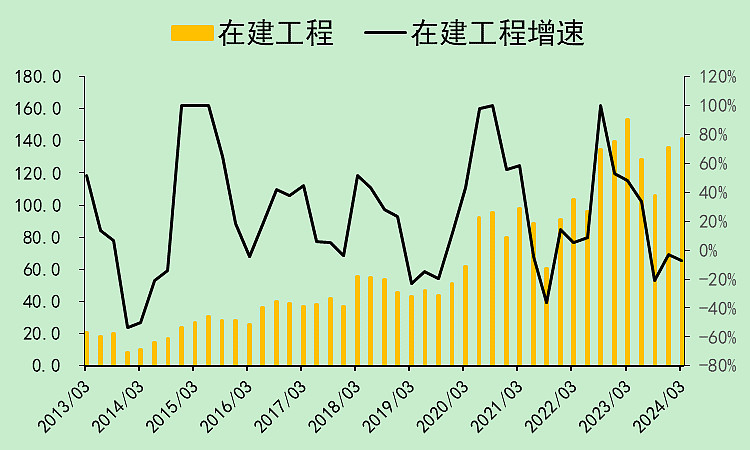

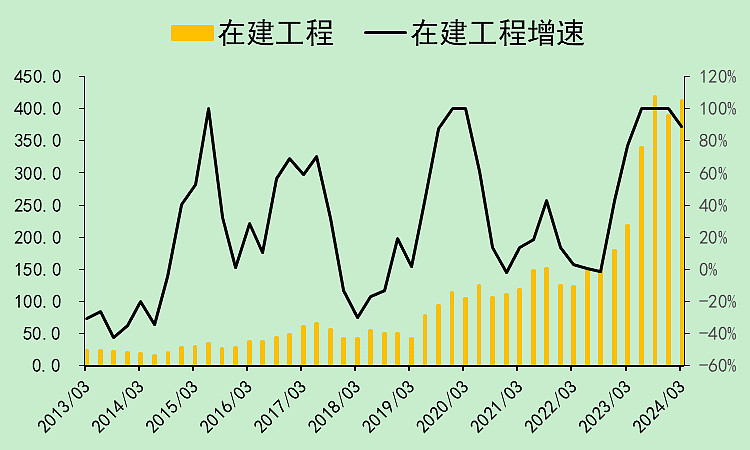

问题还是资本支出太大了,远高于经营现金流。(等会看看未转固的在建工程有多少)

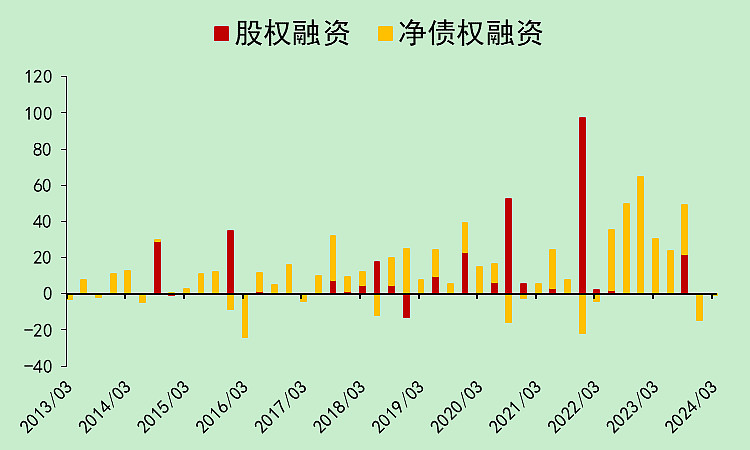

这么大的资本支出,融资肯定不会少。

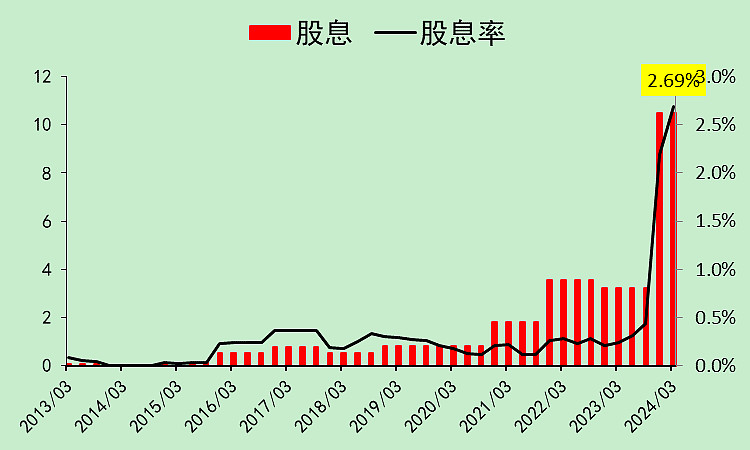

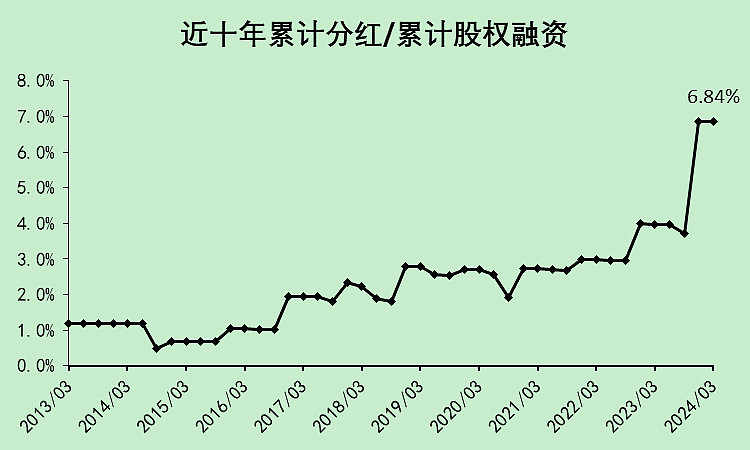

2023年度分红大幅增加,叠加股价的下跌,目前的股息率已经上升到2.69%,不算低了。只是持续性存疑。

综合起来看,就是融资用于资本支出,经营现金流虽然不少但远低于前面两个。分红只有一点点。

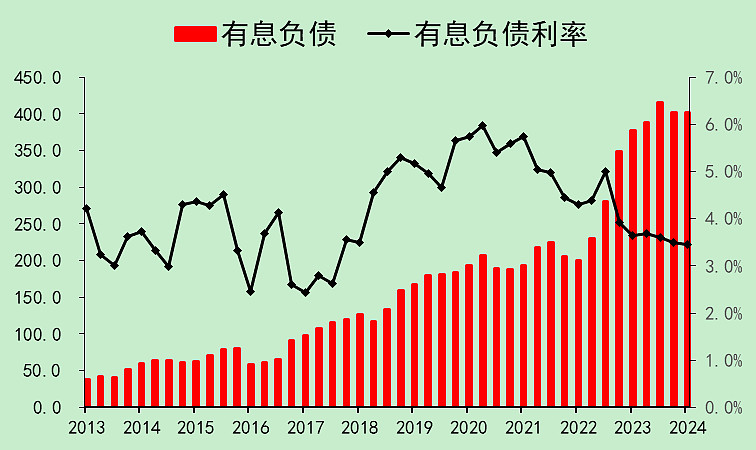

TCL中环04:资产负债

有息负债402亿,综合利率3.45%。

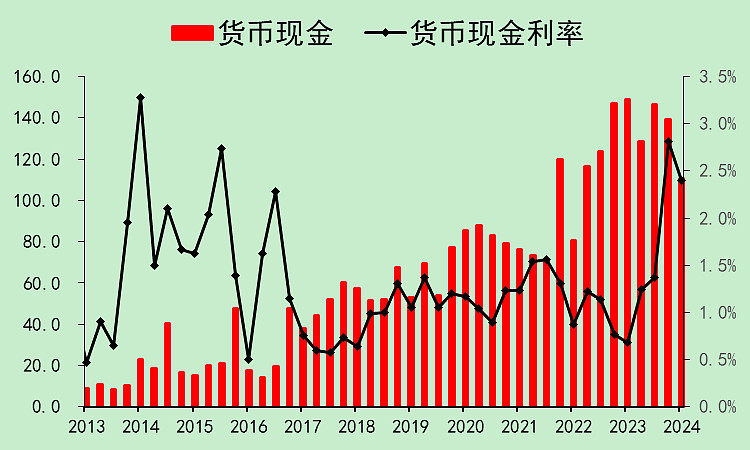

货币资金139亿,综合利率2.4%。

虽然有大存大贷的实质,但存款主要是融资款,不能用于偿还负债,可以理解。

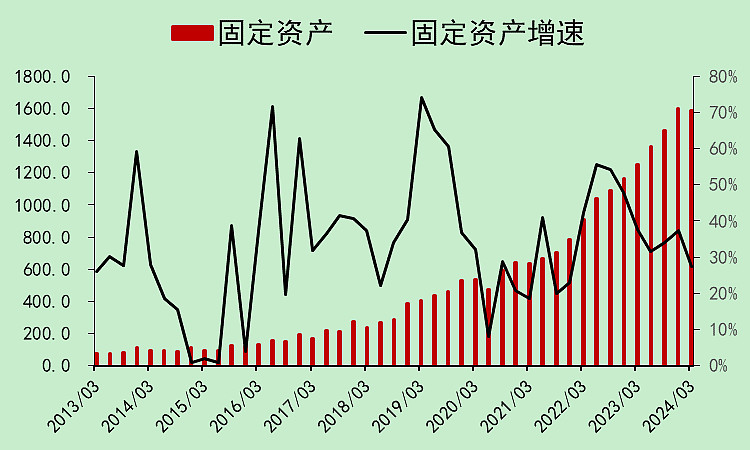

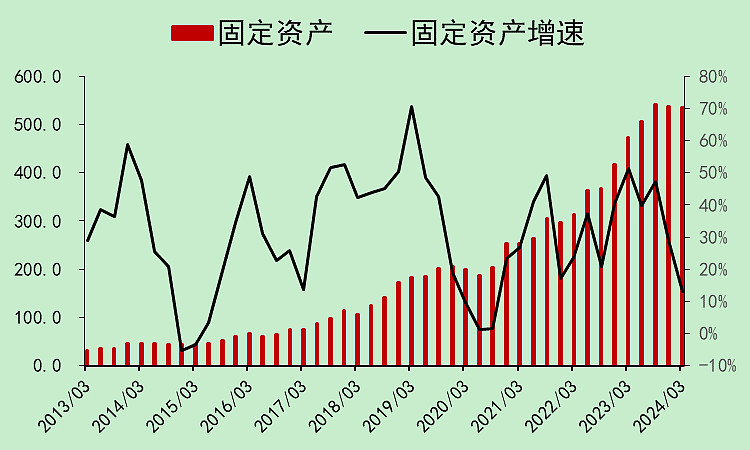

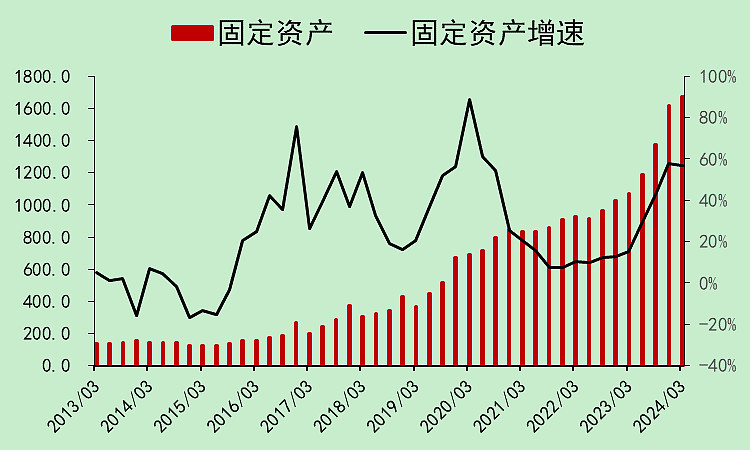

在建工程已经不再上升了,但存量仍需要继续投入。

固定资产上升也变慢了。

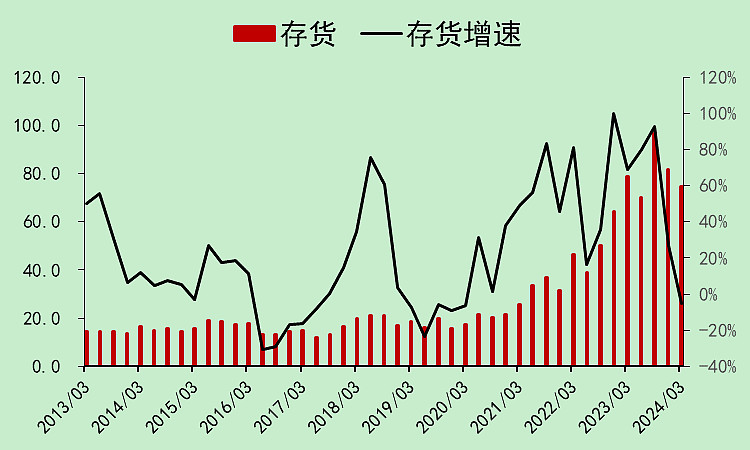

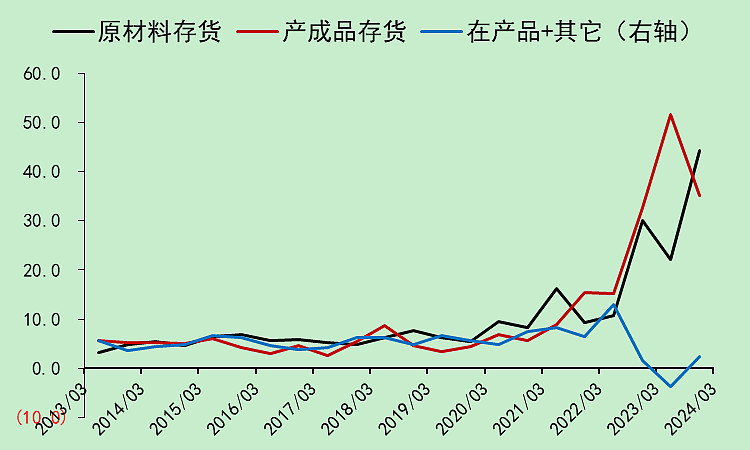

存货下降。

其中下降的主要是产成品存货,原材料存货是上升的。

那么意味着,中环手头上屯着不少晶盛机电的设备,接下来晶盛机电的收入大概率是要下滑的。

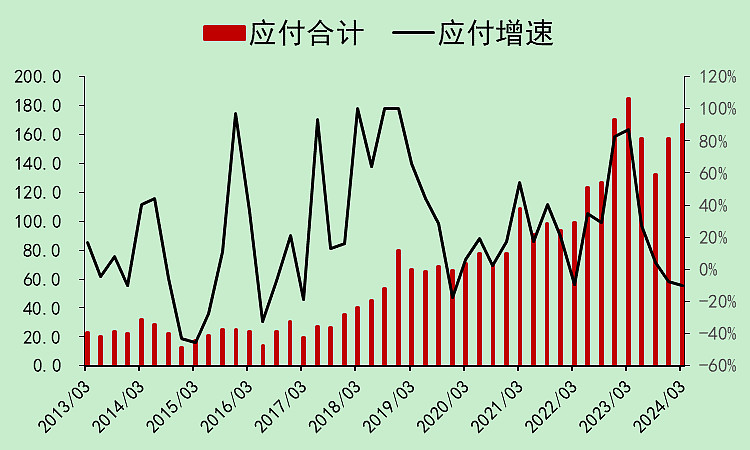

应付比较高,晶盛机电瑟瑟发抖。

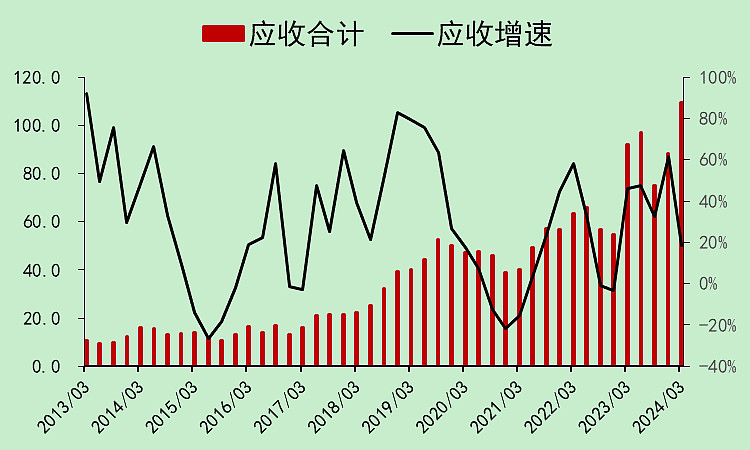

应收上升比较快,估计它的下游也是各种缺钱。

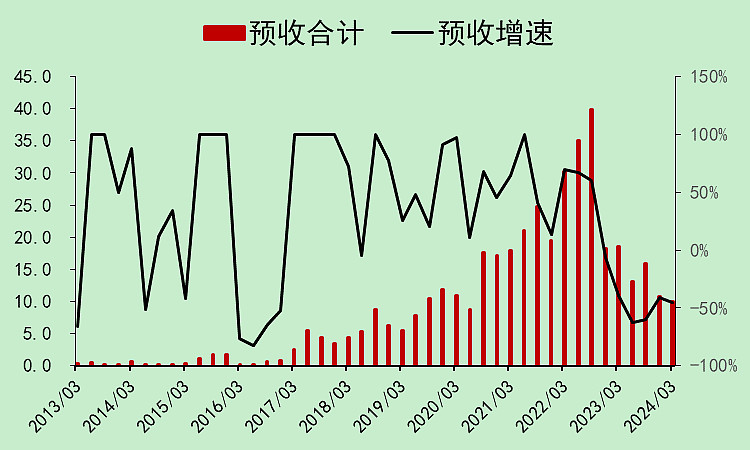

预收下降特别多,应该是下游没钱没需求,订单大幅减少了,这和应收大幅增长是一个道理。

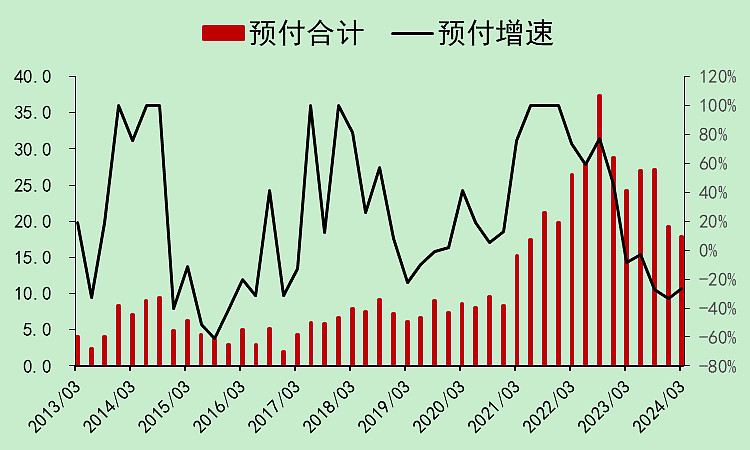

预付大幅减少,这和晶盛机电的预收开始减少大致也对得上。

综合起来看,中环的下游不太行了,导致它的订单不行,然后手里又有大量的原材料存货,进而影响到晶盛机电。

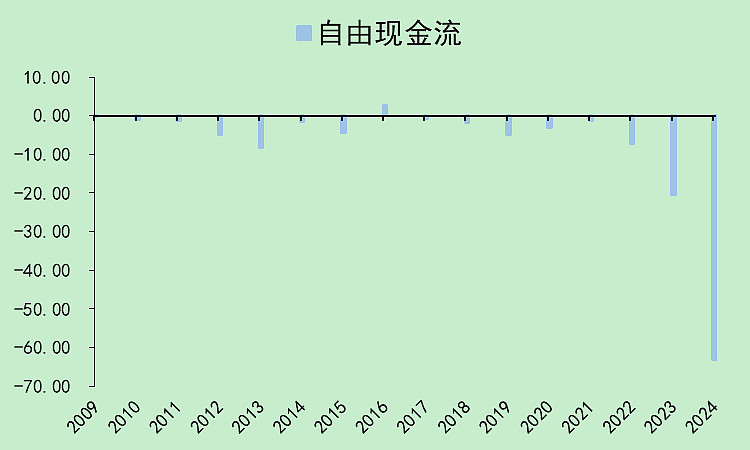

TCL中环05:自由现金流

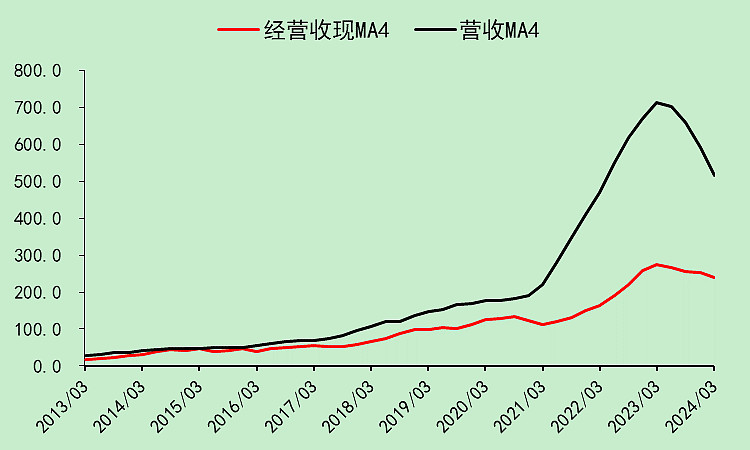

由于应收账款大幅上升,预收款大幅下降,它的经营收现远低于营收。

如果不是行业的因素,碰到这种股票,第一反应应该是“虚增营收”。

这个自由现金流太感人了,利润好的时候都不是正的,现在就更不会正了。

可以认为它之前赚的全都是假钱。

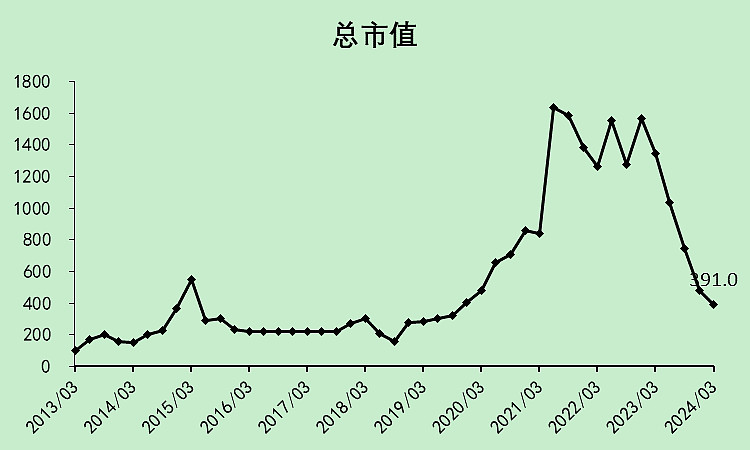

TCL中环06:位置估值

跌幅已经足够大了。

由于资产减值,市盈率意义不大。不过看自由现金流,它本质上也没有真的利润。

融资狂魔,只吃肉,不下蛋。

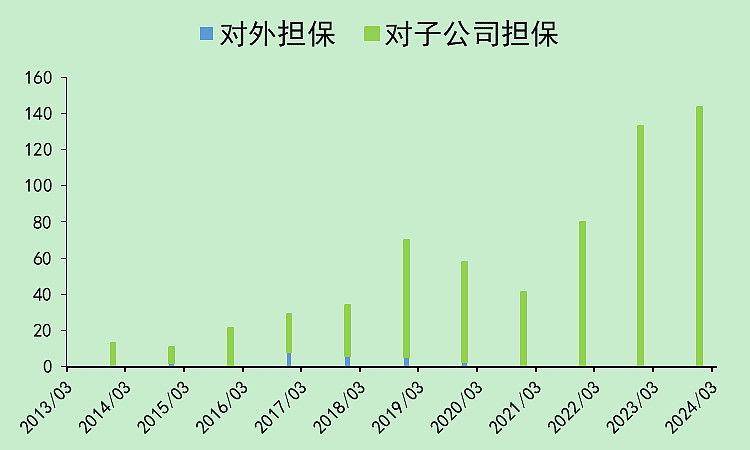

目前的净负债291亿。

而且还有144亿对子公司的担保。

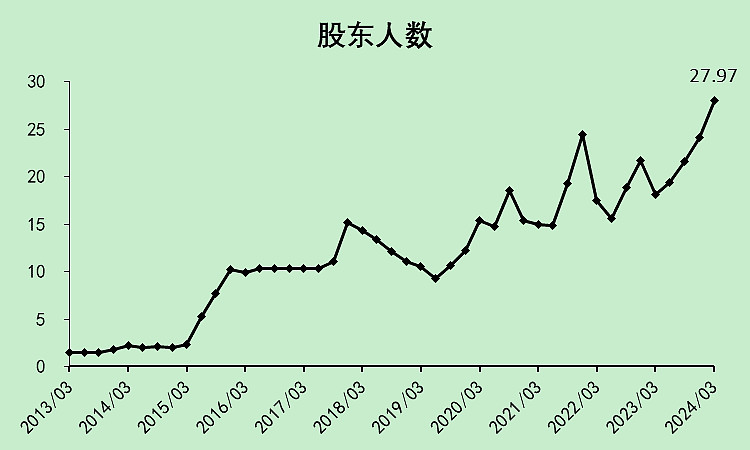

股东人数持续上升。

TCL中环07:总结

TCL中环的问题比较严重,虽然利润下降的问题是长期股权投资减值导致的,但现金流不行,资本支出还特别大,负债越来越多。然后资产负债表上各个项目都不行了,应收大增,预收大减,应付没钱付。

所以,晶盛机电的投资者把TCL中环当成是要D闭的公司,好像也不是完全没有道理。

当然,暂时是不会的。就看这一轮光伏行业的出清时间有多漫长了,总要死掉几个的,看谁先倒下。

00:全部A股组件['横店 东磁', '晶澳 科技', '协鑫 集成', '钧达 股份', '琏升 科技', '易成 新能', '东方 日升', '中来 股份', '航天 机电', '亿晶 光电', '爱 旭股份', '隆 基绿能', '晶 科能源', '时 创能源', '阿特 斯', '天 合光能', '艾 能聚', '海 泰新能']合并固定资产和在建工程

000:全部A股硅料硅片['TCL中环', '通 威股份', '双良 节能', '弘元 绿能', '沐邦 高科', '大全 能源']合并固定资产和在建工程