上次写半导体设备的时候,我重点吐槽了行业的存货太多,利润质量不高。下面不少评论说存货就是订单,存货高反而更好。没想到写完后的这段时间,半导体板块大涨,那篇文章成了“笑柄”。

其实我很清楚,财务分析对科技属性较强的行业,有效性很一般,因为“科技属性”并不会体现在报表上,尤其是一些没有商业化的科技成果,更无法用财务数据来体现。

不过,财务分析并没有要求把握住所有的机会,对于不符合财务逻辑的股票,即便错过了,也不用觉得可惜。赚自己认知范围内的钱就行了。

本文有言在先,所有分析仅从财务角度,若和行业的逻辑不一样,请以读者自己的认知为准。

主营:晶体生长设备:用于生长硅、蓝宝石、碳化硅等半导体材料的单晶,这些单晶是制造太阳能电池和半导体器件的基础材料。

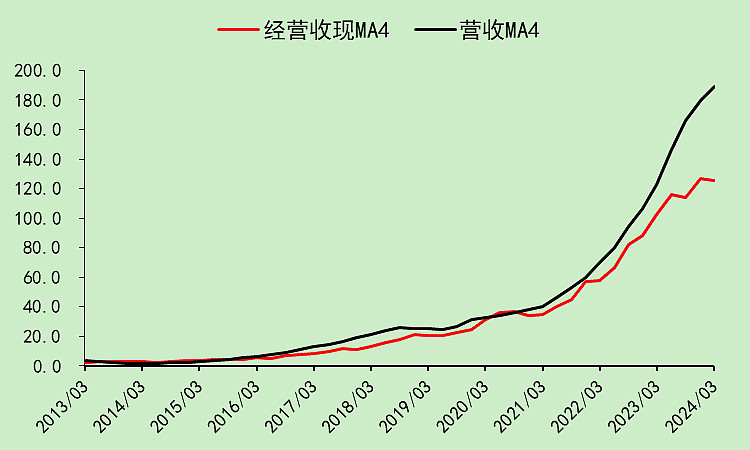

晶盛机电01:营收利润

营收增长非常快,一季度增速较前面几个季度有所回落。

利润也增长比较好。

趋势非常漂亮。

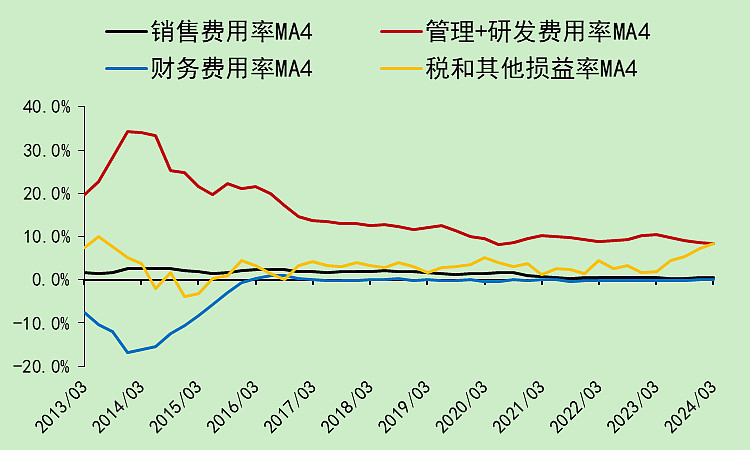

毛利率略有上升。

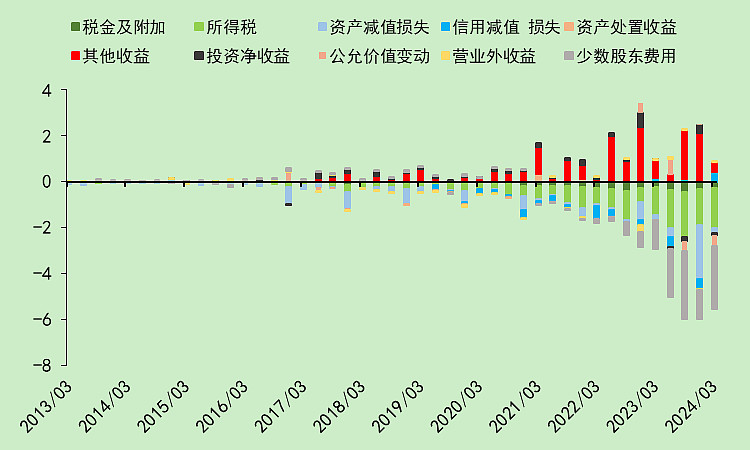

各项费用率也很稳定,比较明显的是去年四季度有比较大的资产减值,所以对利润产生了扰动。

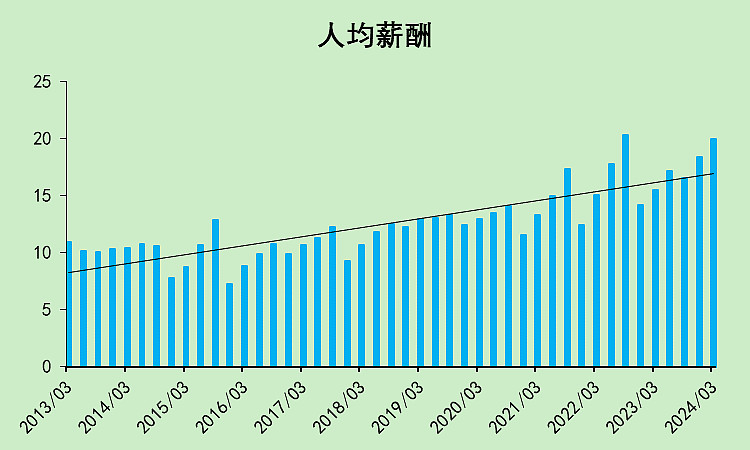

业绩比较好,人均薪酬高于趋势线。

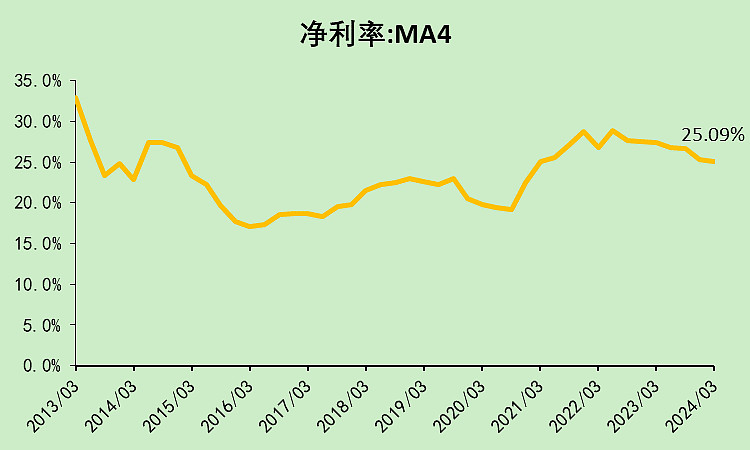

净利润率受到减值的扰动,小幅下滑。

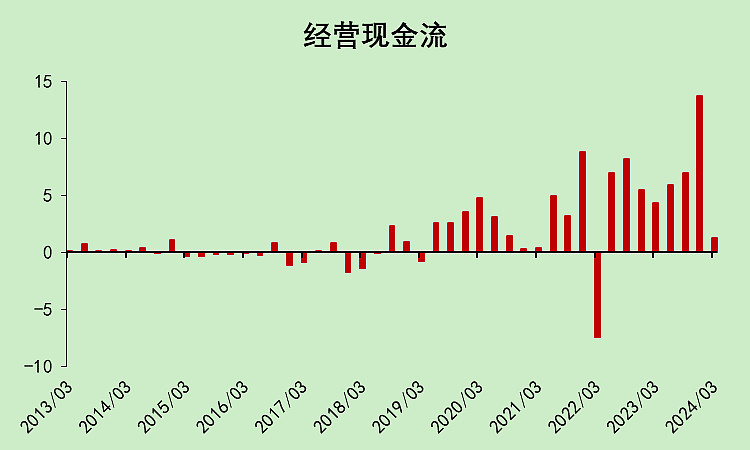

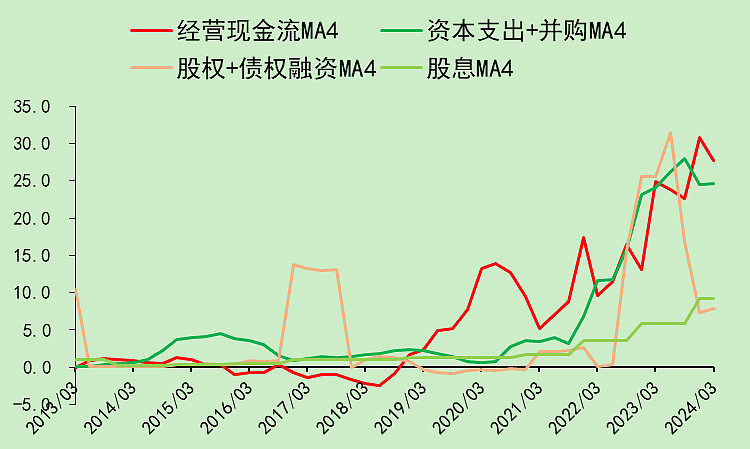

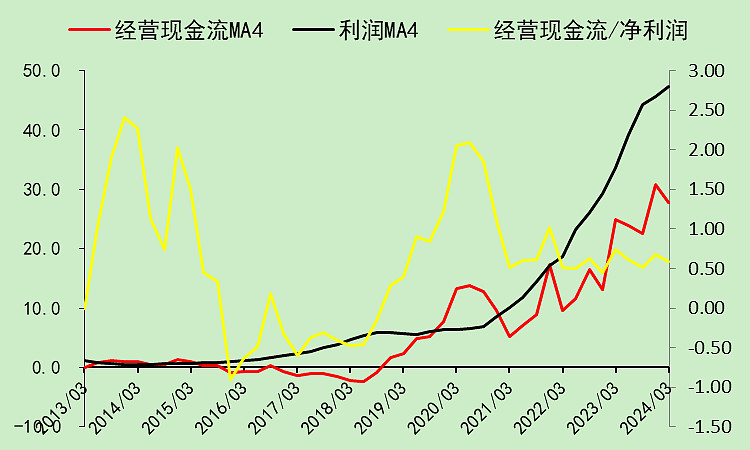

晶盛机电02:现金流动

一季度经营现金流比较差,四季度比较好,可能现金流前置了。

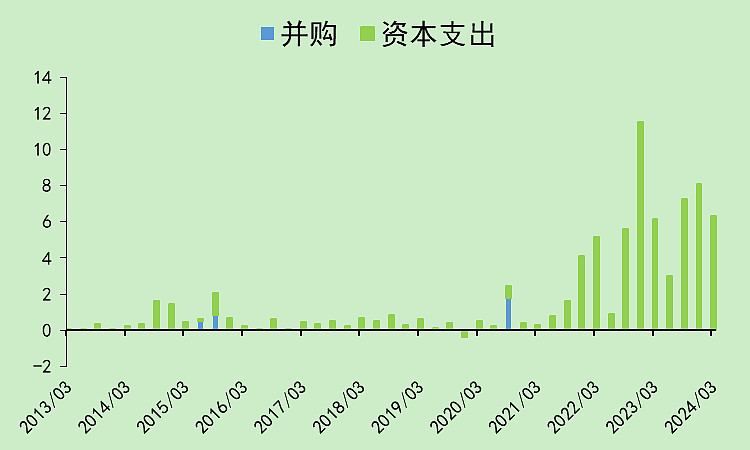

资本支出比较大,和经营现金流差不多。

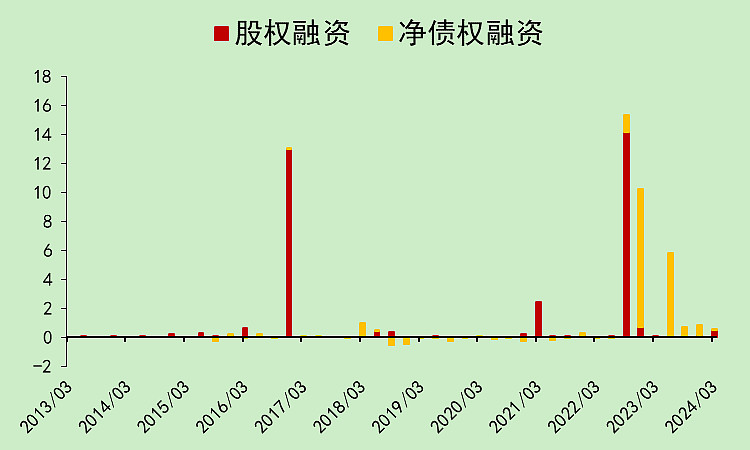

2022年有比较大的融资,2023年也有一笔。

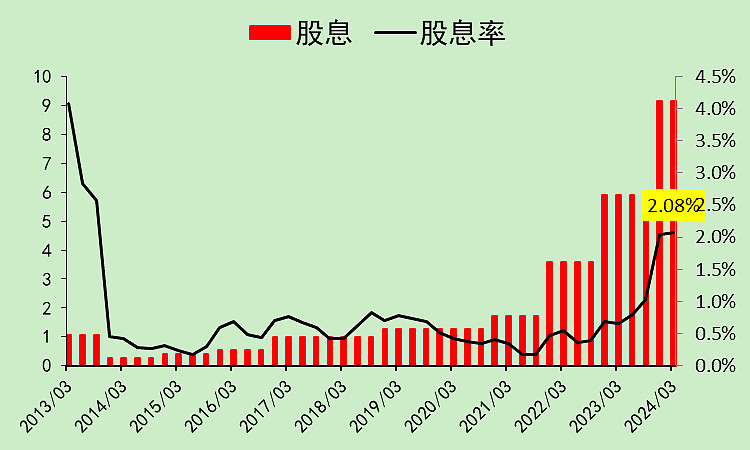

股息大幅增长,但以前太低,所以大幅增长之后的股息率也仅为2.08%,就是全A非金融板块的平均水平。

经营现金流和资本支出差不多,有大量的融资,所以有现金盈余了,提高了股息。

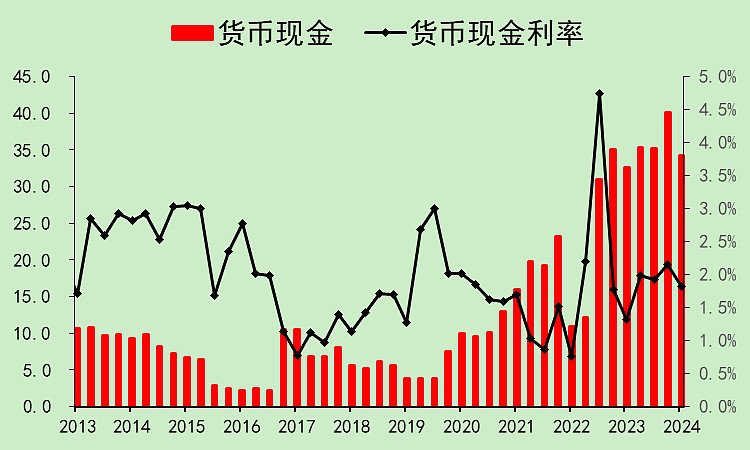

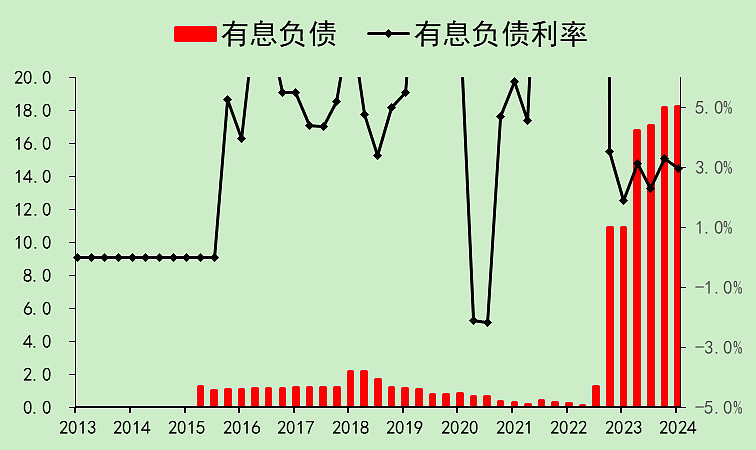

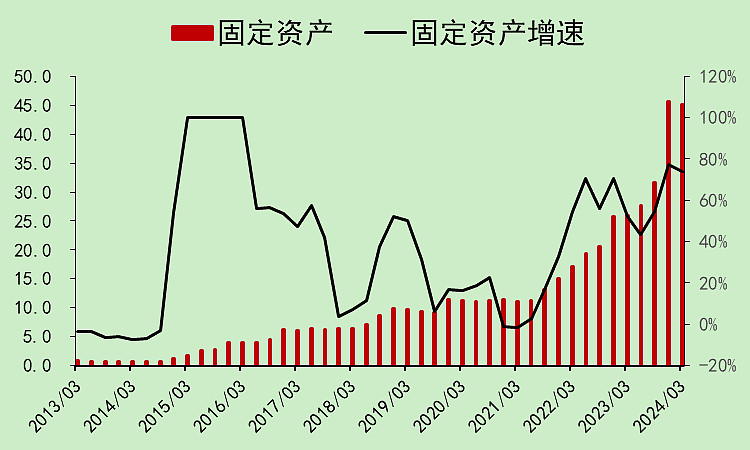

晶盛机电03:资产负债

货币资金34亿,存款利率1.82%,偏低,但考虑到定增的钱有特殊用途,很可能在吃活期利息,所以是合理的。

有息负债18亿,贷款利率2.97%。

这里可能有人想说为什么不拿现金把债还了?主要原因还是定增款不得随意使用。剩下的现金要勇于经营和分红。

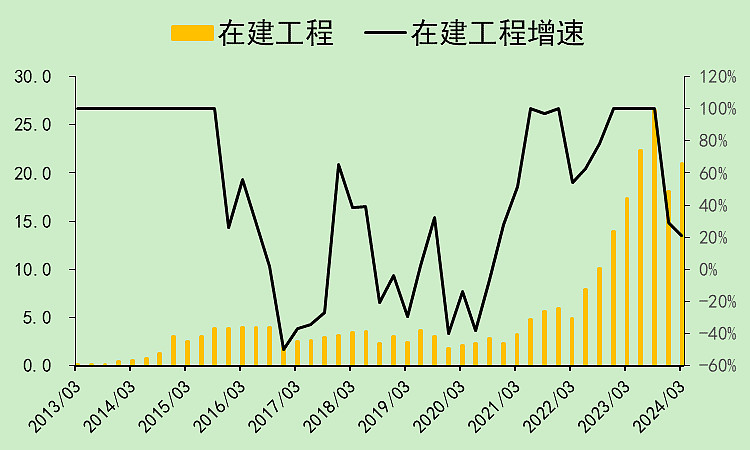

资本支出较大,在建工程大幅上升,去年四季度有个比较大的转固。

到这里一切都还是正常的,无非就是资本支出大了点。

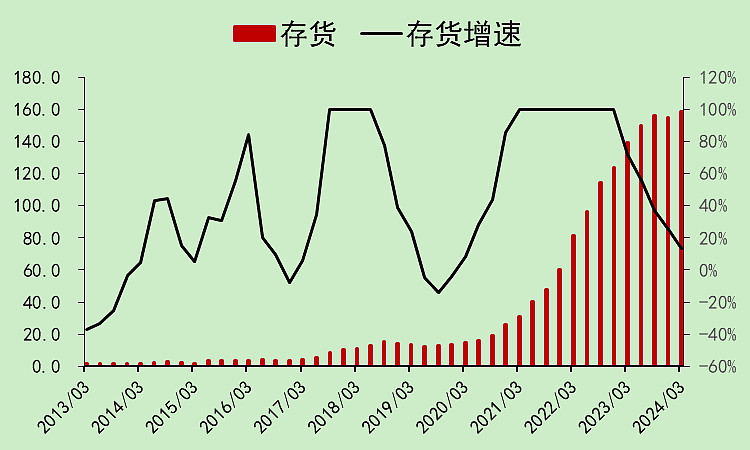

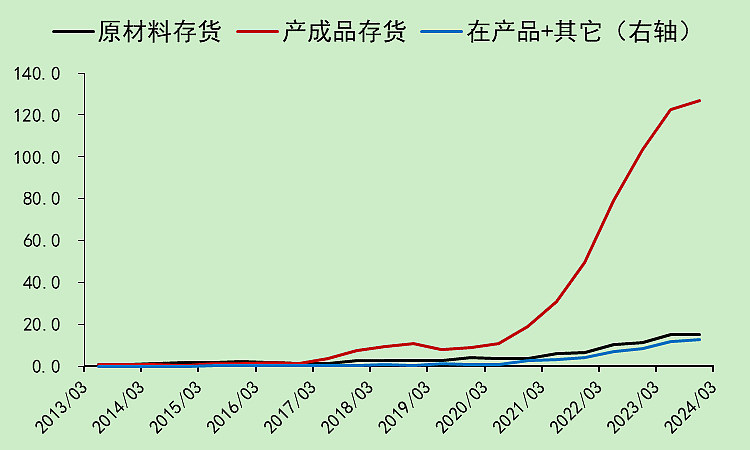

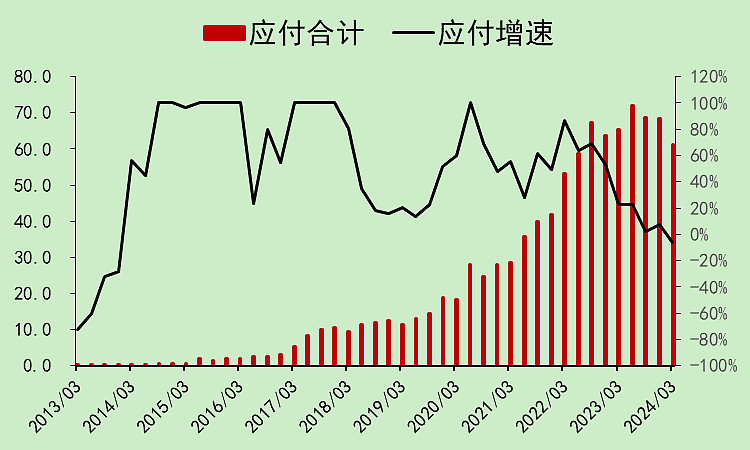

然后出现了最大的问题,就是存货。

短短三年时间,积累了100多亿的存货。

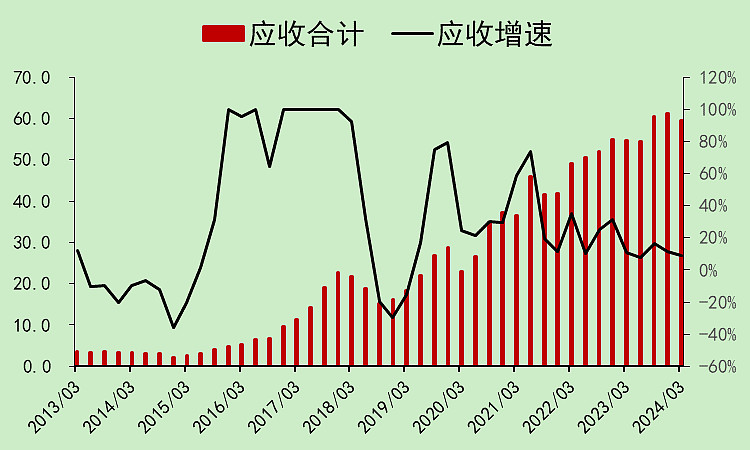

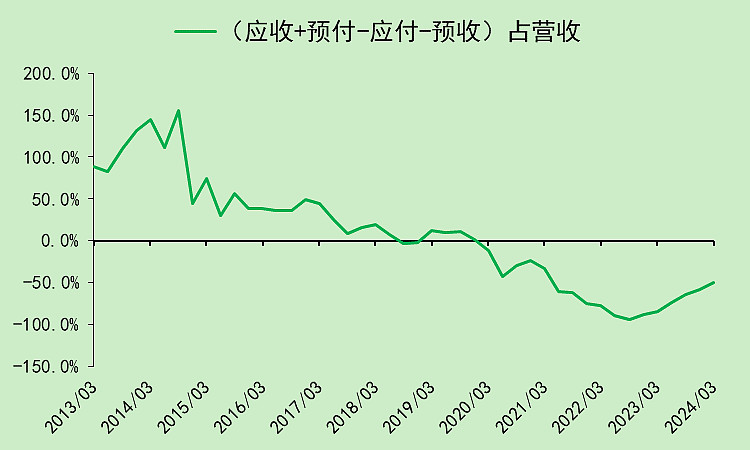

光看应收其实问题不大。

但最近一年应付是下降的,而应收比去年一季度还高一截。

也就是说,最近这一年,应收变多,应付变少了,这样是严重消耗现金流的。

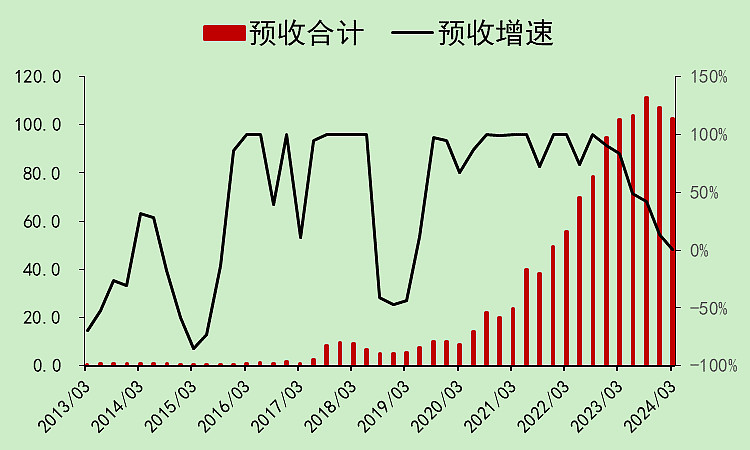

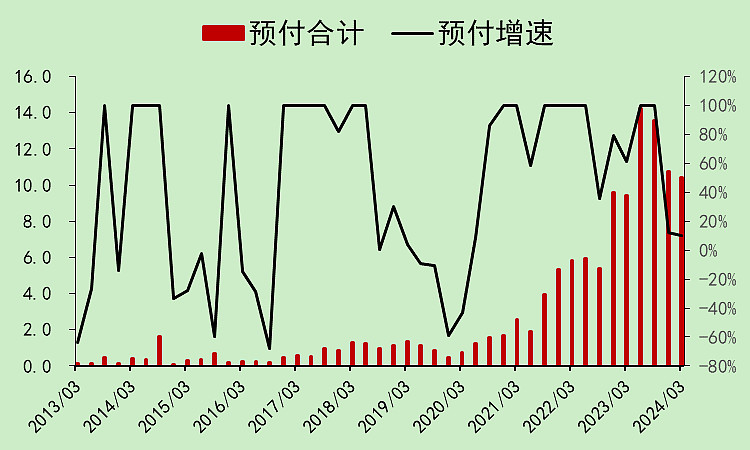

预收和预付的增速下降,不过这俩金额较小,影响不大。

所以,我们发现它的占款能力较原先下降了。

晶盛机电04:自由现金流

最近一年的经营收现能力远弱于营收。

经营净现金流只有净利润的60%左右,利润的质量特别低。

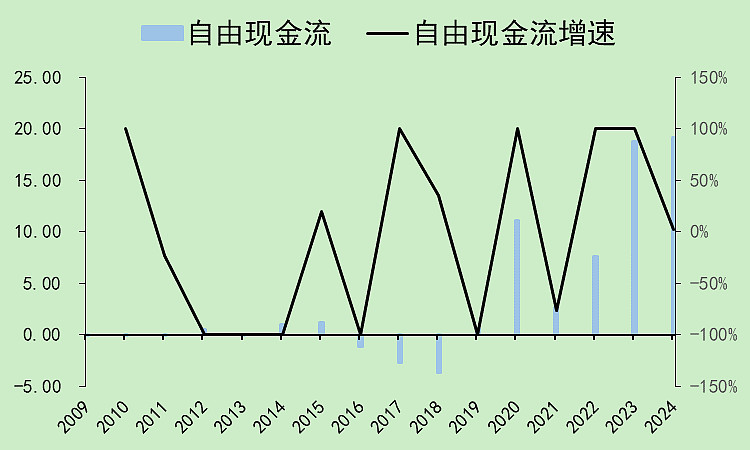

自由现金流19.11亿,而净利润是47.41亿,差的有点多。

这钱去哪了呢?就是存货。

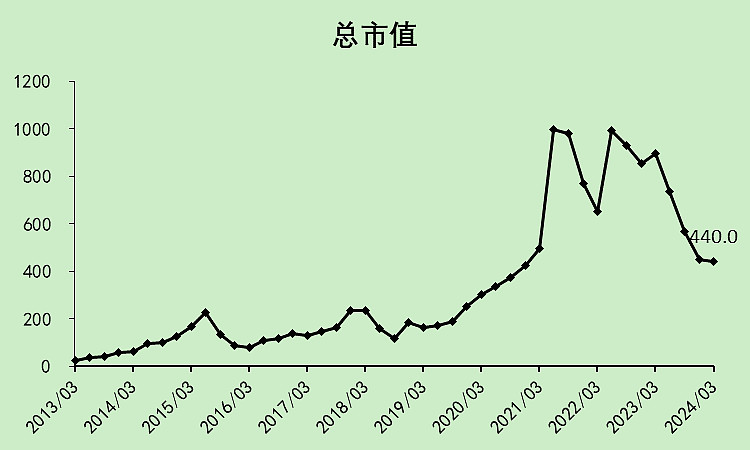

晶盛机电05:位置估值

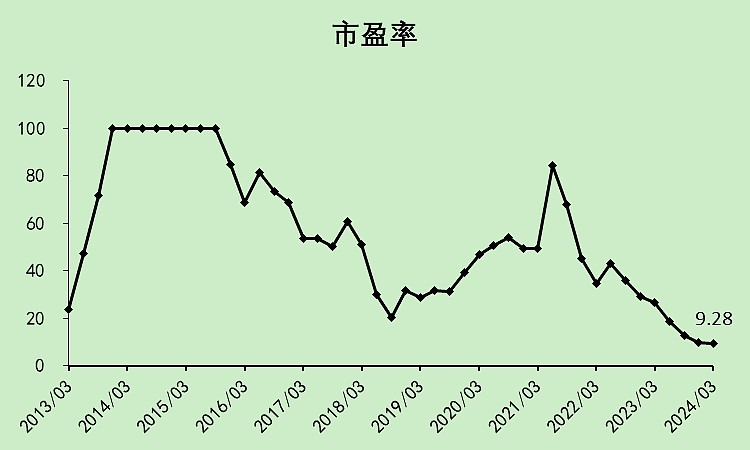

市盈率只有9.28倍,我想资本市场已经对利润水分定价了,如果把自由现金流当成是利润,那么其实市盈率是23.02倍。

这个市盈率高吗?我觉得不高!

就算之后利润下降,只要自由现金流能维持住,这个估值还是比较低的。

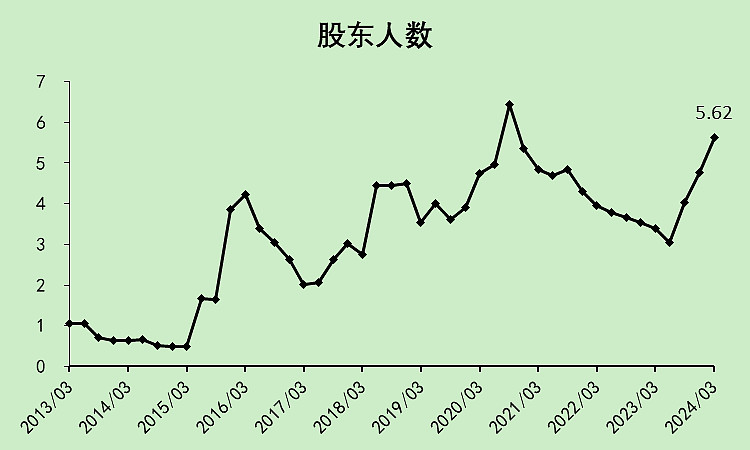

市值已经较高位回落了一半以上。

筹码结构不好,要扣分。

晶盛机电06:总结

这个股票的分基本上都扣在存货导致的经营现金流不行,另外最近一年的应收和应付的劈叉,预收下降,都是扣分项。

53分,仍在合格线以上,不算差,但看起来也不像是会大涨的样子。

按照财务分析的解读,接下来存货会对利润和毛利率产生影响,但不一定影响现金流,所以预计利润要下滑,但现金流不确定。如果现金流转好的话,股价还有可能上涨。

PS:如果您认为它的存货也是订单的话,那以上的所有分析,权当看笑话了。(我是认真的,因为我确实不懂科技行业)