这几天看下来,白酒的问题都是大同小异的,所以我估计古井贡酒的问题也一样。

本文分为两部分,第一部分是白酒行业剔除茅台+古井贡酒(以下简称为“行业”),第二部分是古井贡酒,进行对比。

一、行业

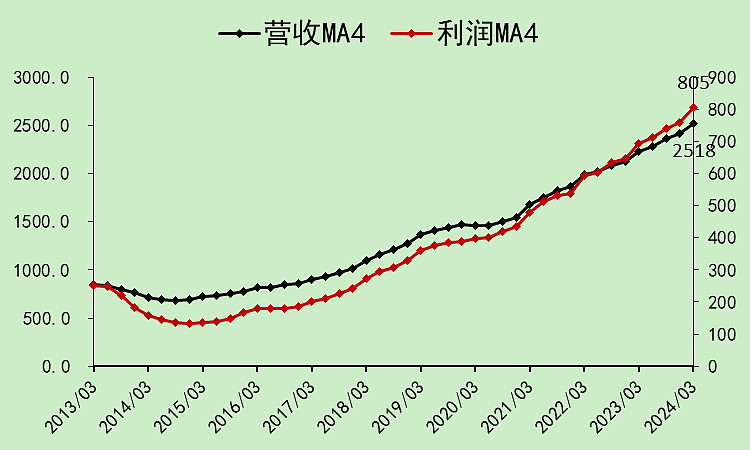

行业01:营收利润

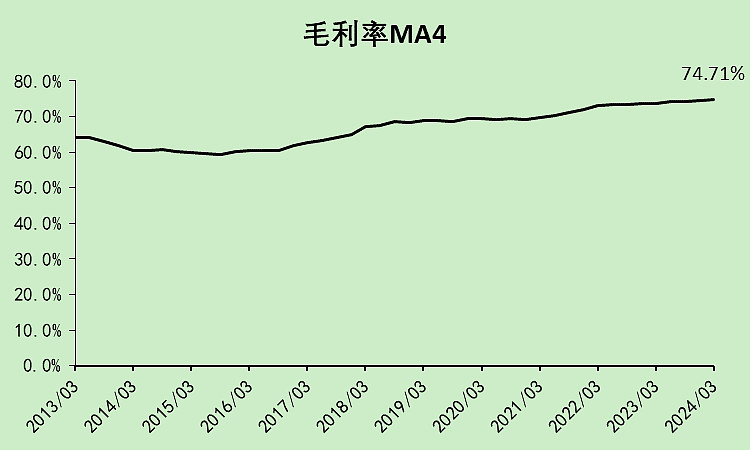

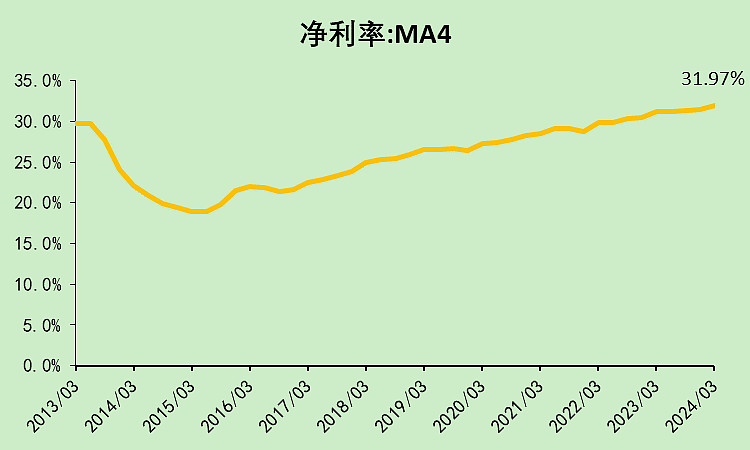

利润表我们直接略过了,太完美了,已经夸够了。记住它的毛利率是74.71%,净利率是31.97%。

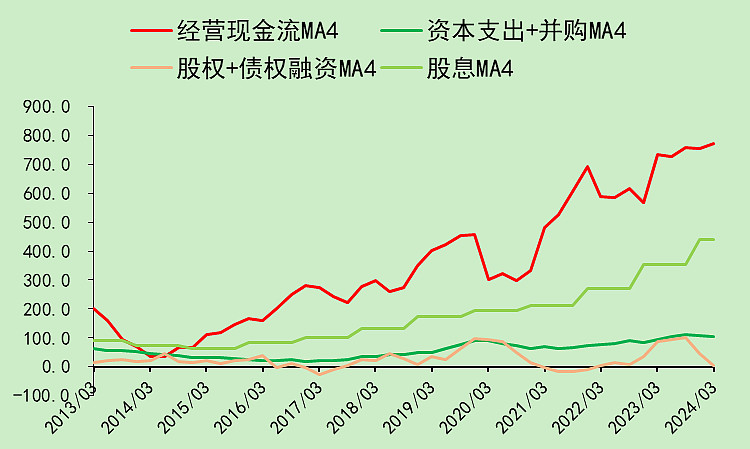

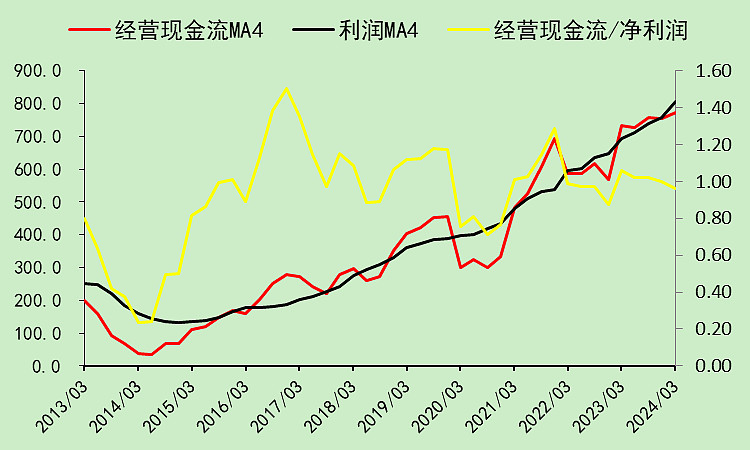

行业02:现金流动

现金流也一样,只产奶不吃草,经营现金流大部分用于分红,少部分用于资本支出,基本上不需要融资。

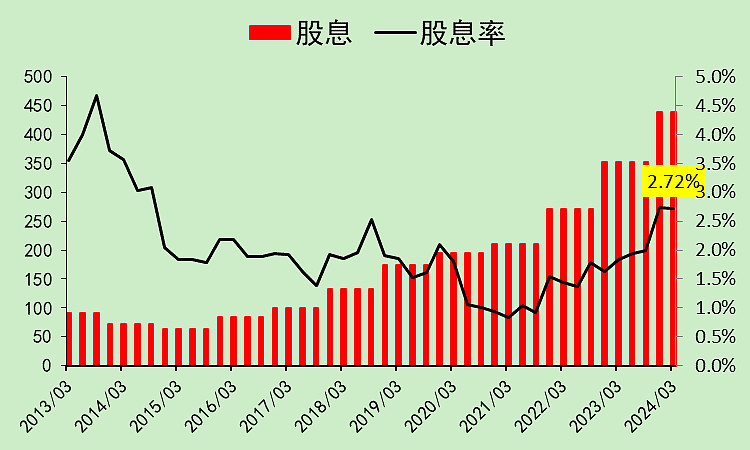

整体股息率2.72%。

行业03:资产负债

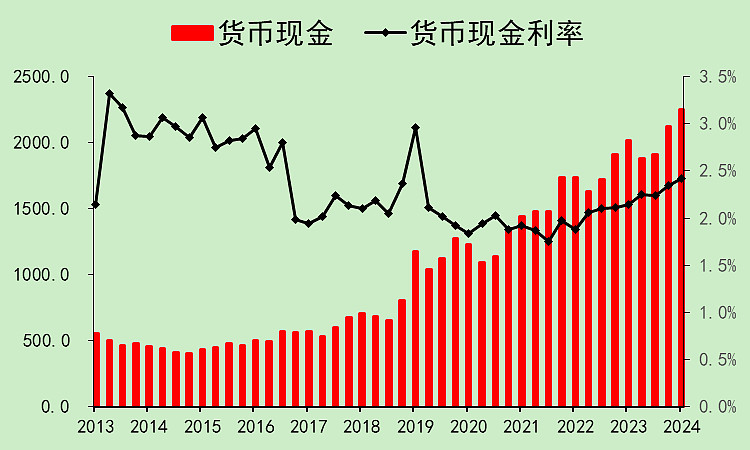

账上现金越来越多,存款利率也在上升。

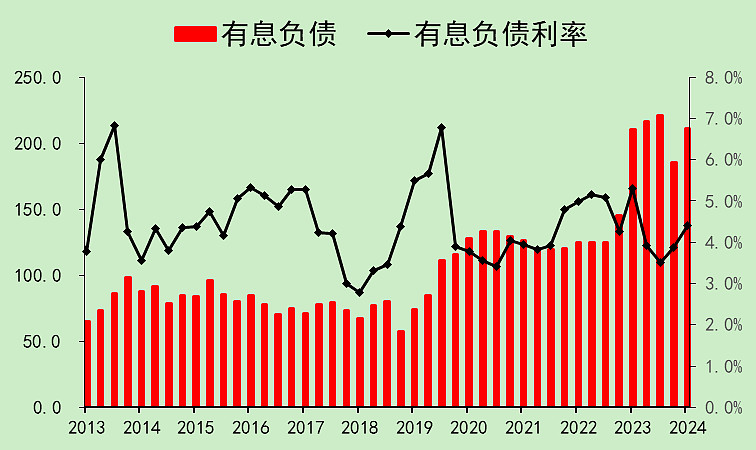

小酒企有点负债,整体金额不大。

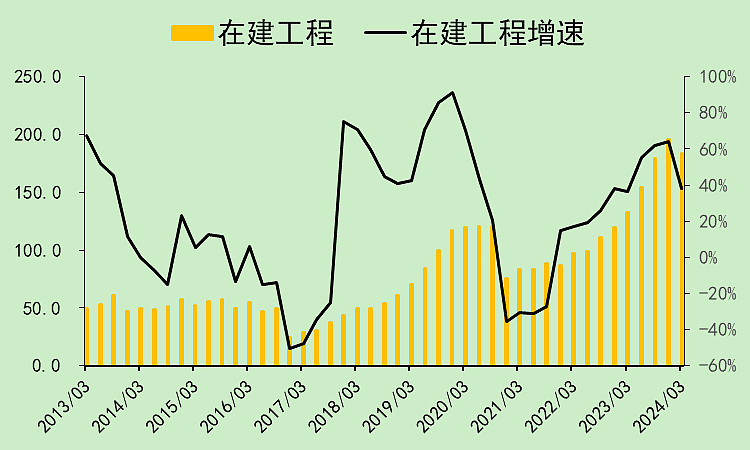

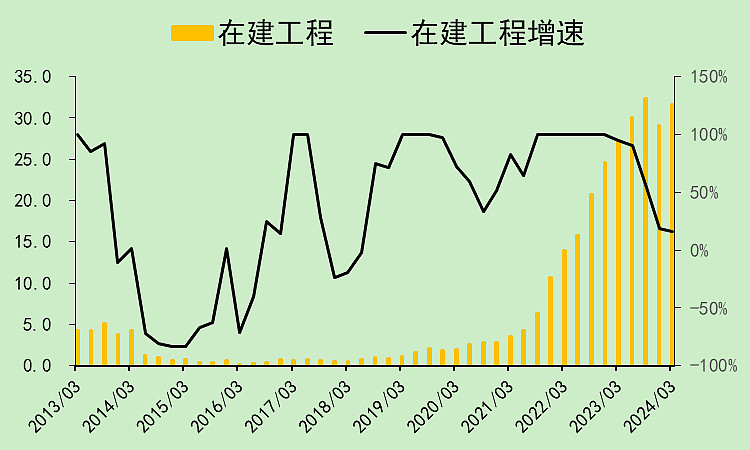

在建工程处于高位。

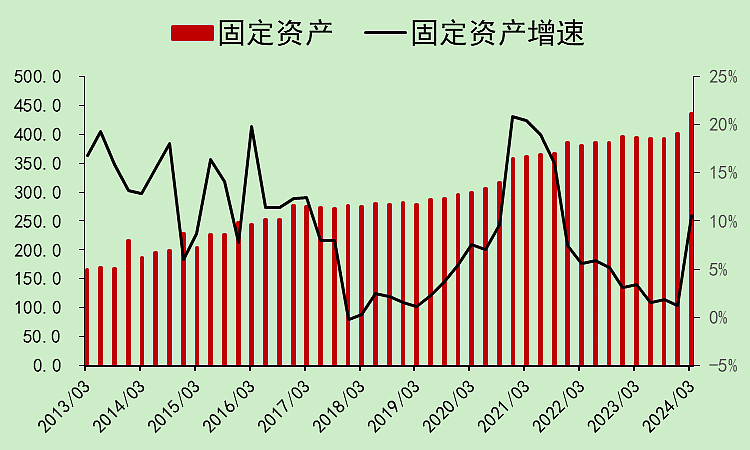

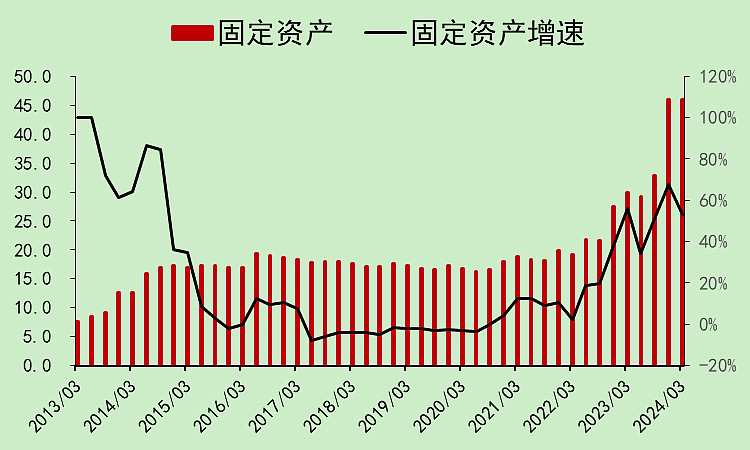

固定资产一季度出现了明显的上升,产能开始投放了。

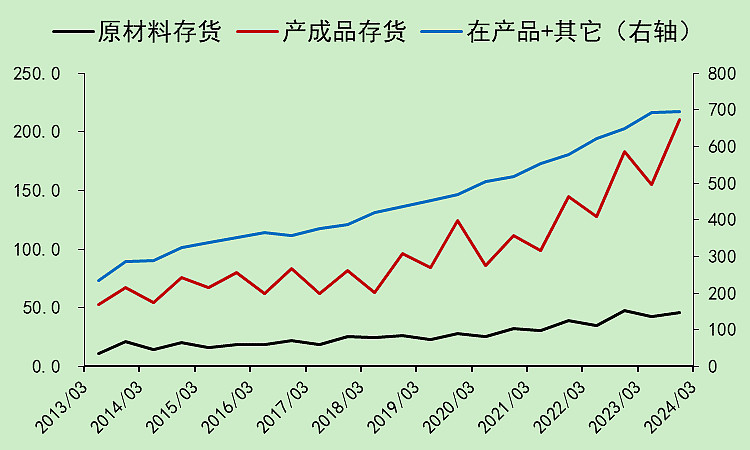

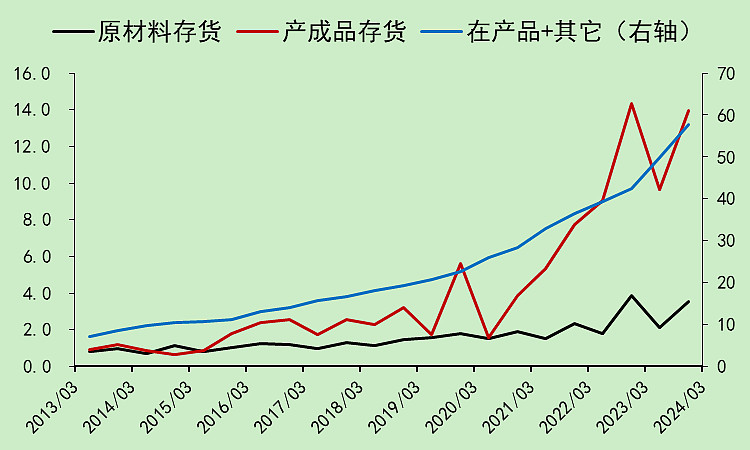

存货越来越多。

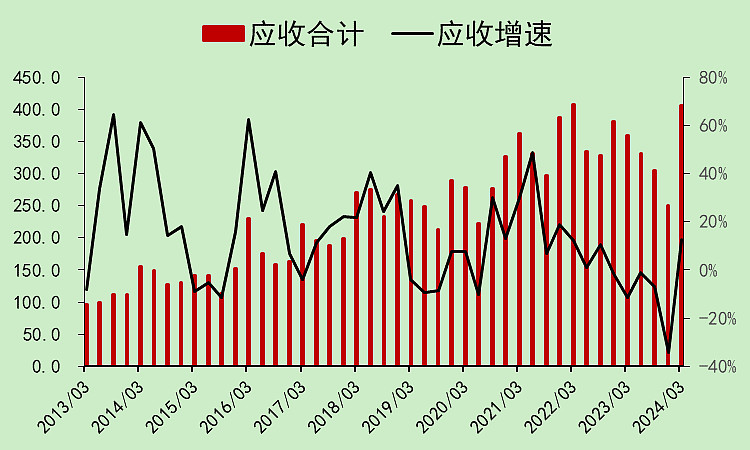

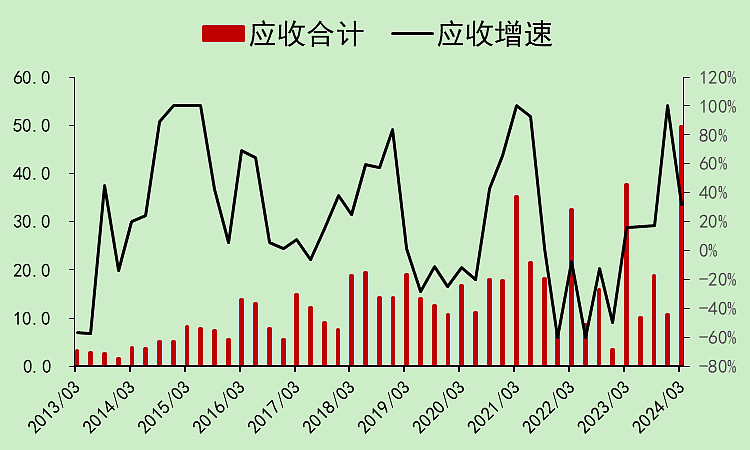

应收一季度大幅增长。

存货和应收是两个非常严重的问题。

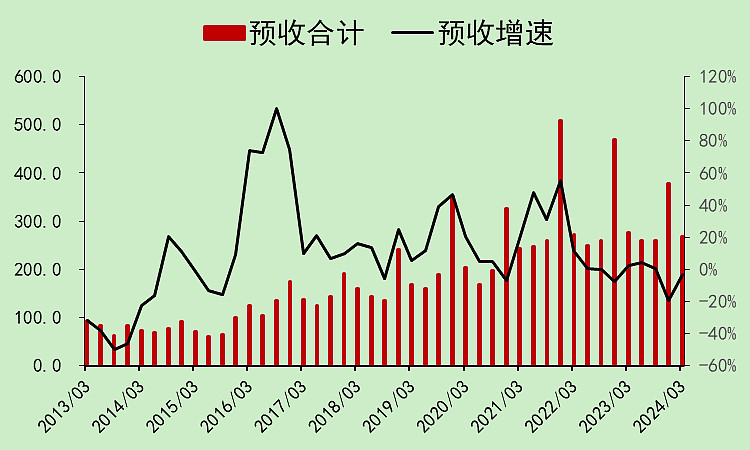

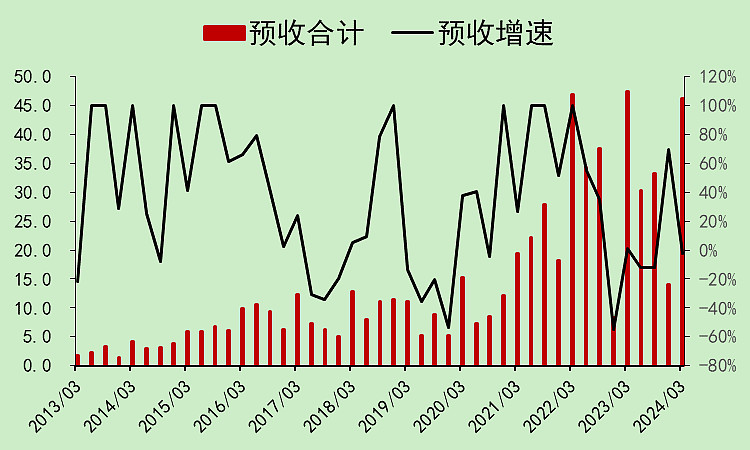

预收下降,也是个问题。

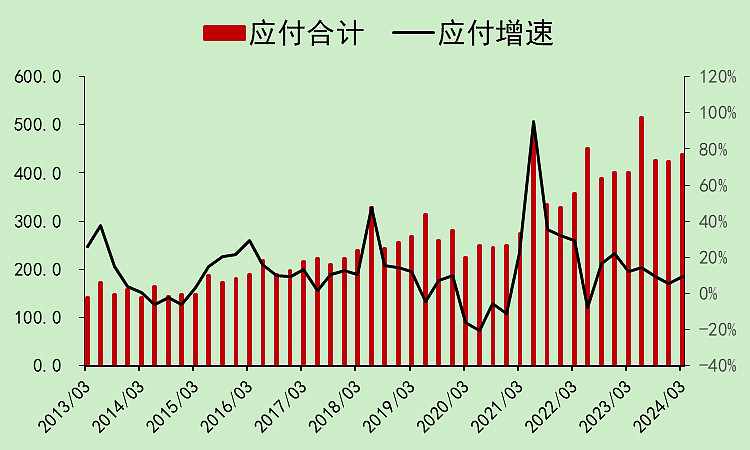

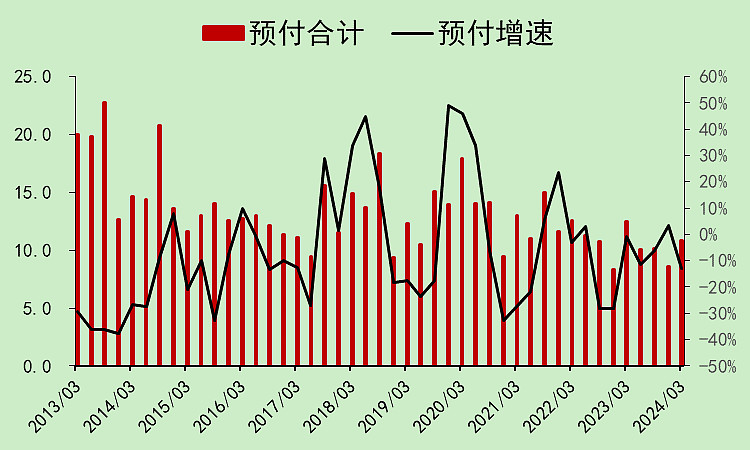

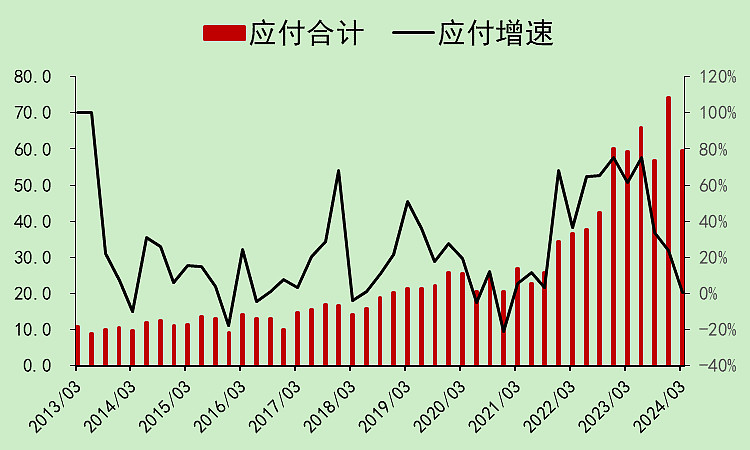

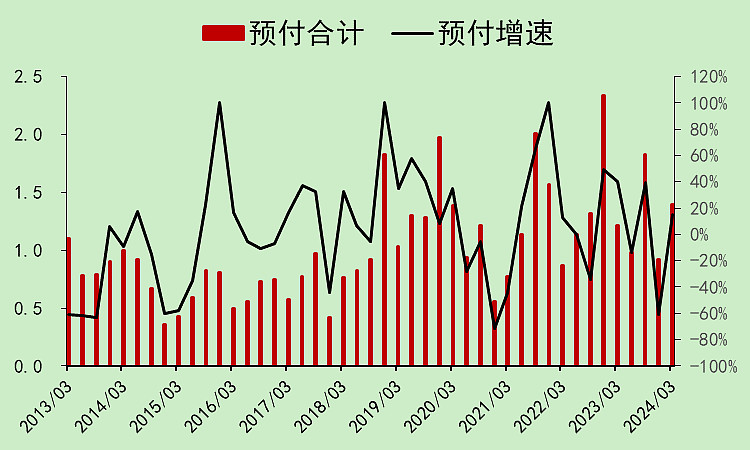

应付和预付的变化,可以说明酒企的上游和下游都比较难受,被酒企占用了资金。

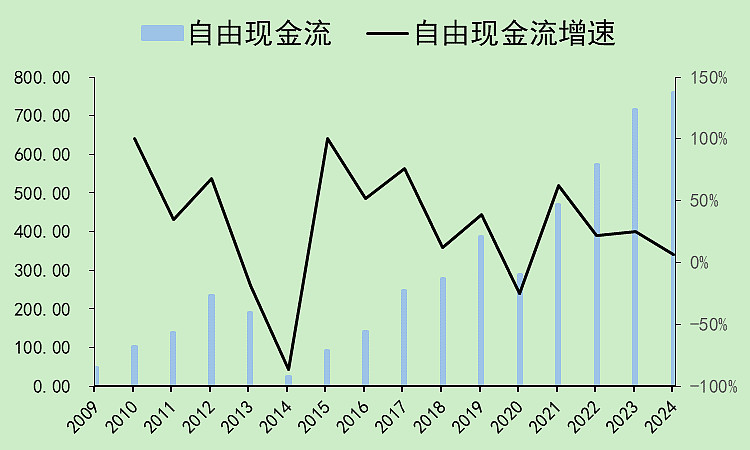

行业04:自由现金流

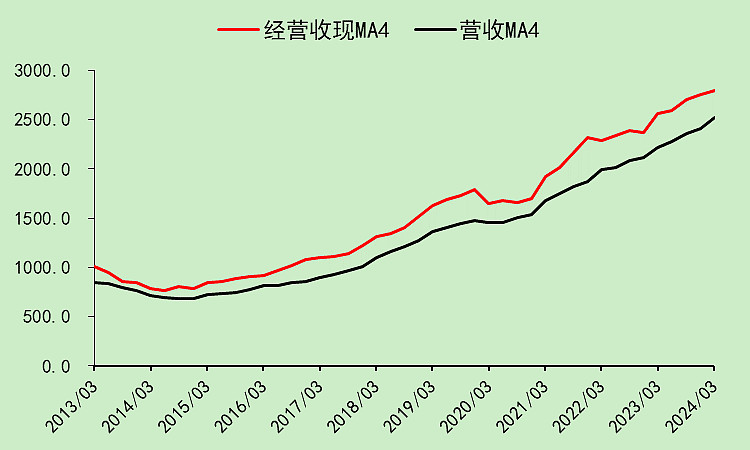

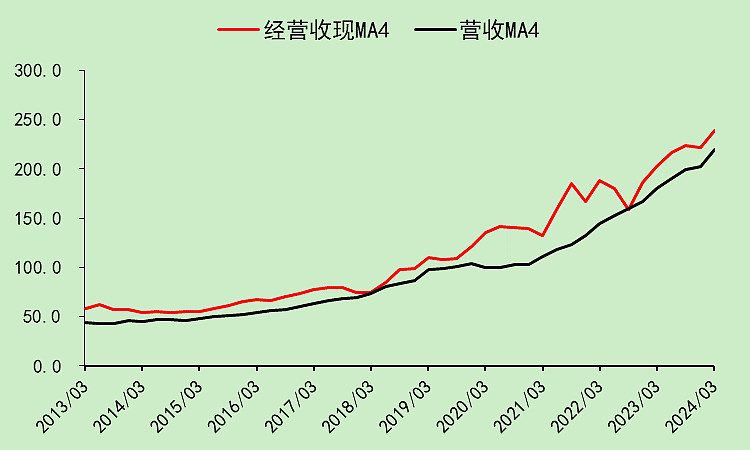

收现能力比较好。

净现比震荡。

自由现金流趋势向上。

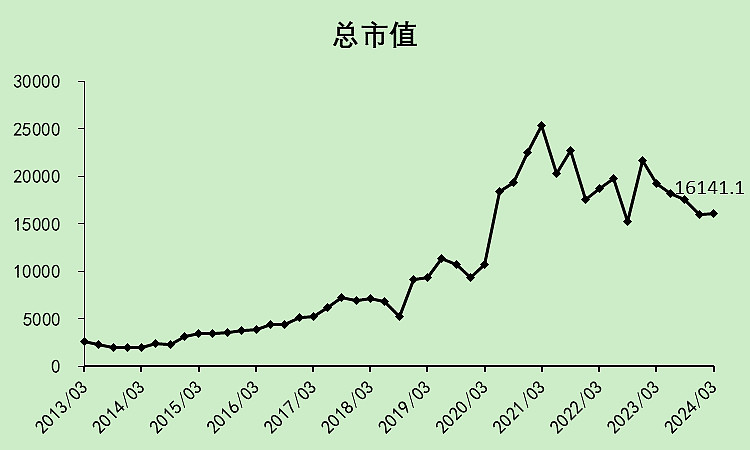

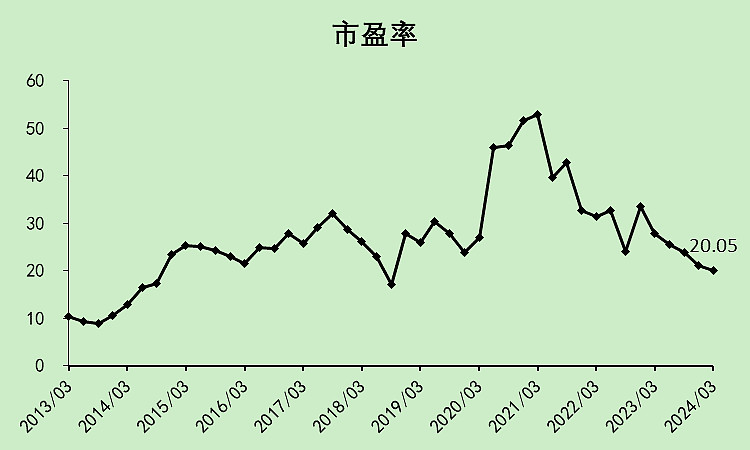

行业05:位置估值

总市值其实跌幅不算大,有几个没怎么跌。

市盈率20.05倍。

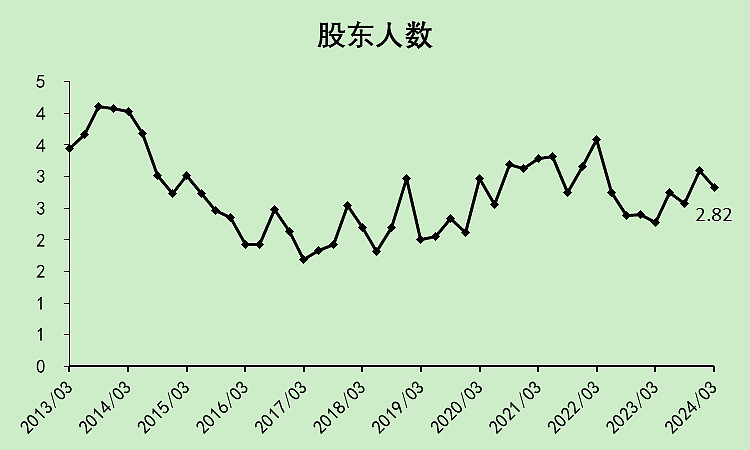

股东人数高位波动。

行业06:小结

整个行业的得分是64分,加分项主要在利润和现金流,减分项主要在预收、应收、股东人数。

白酒行业财务上的问题,就是整体都在扩产,下游的需求又在走弱,应收和预收已经显示出了问题。

二、古井贡酒

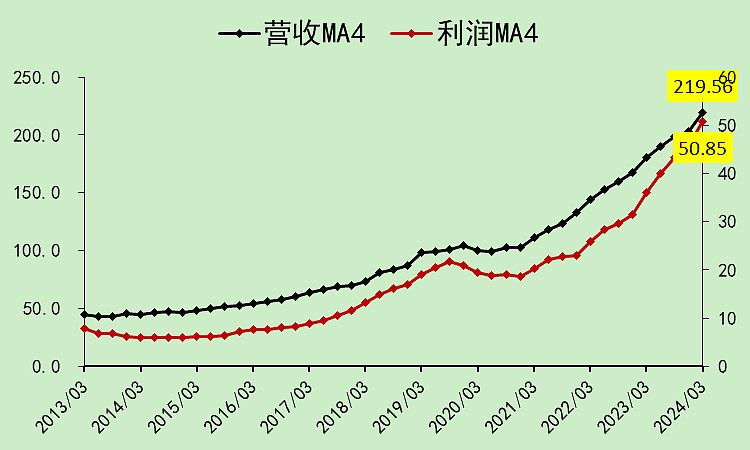

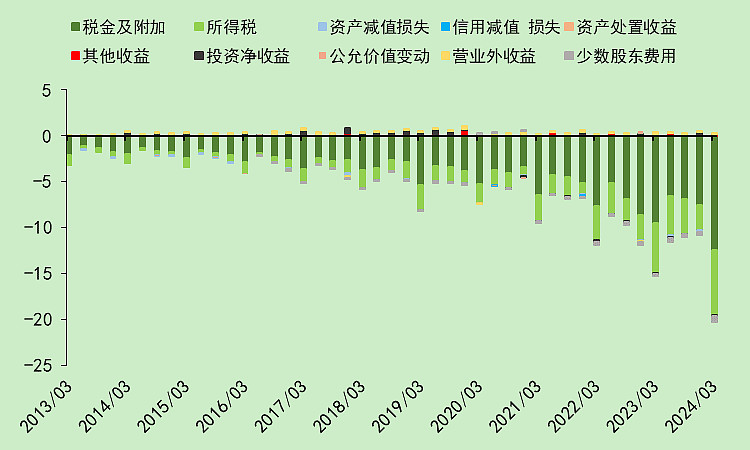

古井贡酒01:营收利润

营收利润趋势也特别好。

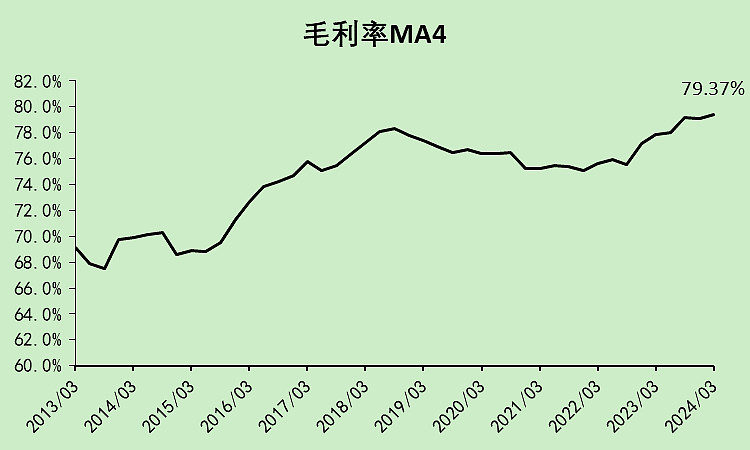

毛利率创历史新高,高于行业的74.71%。

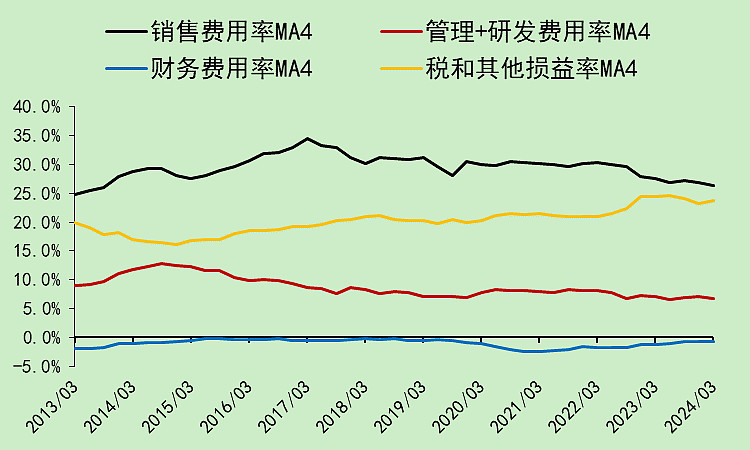

销售费用率和管理费用率,随着规模扩大而下降。

没有杂七杂八的其它损益,主要就是交税。

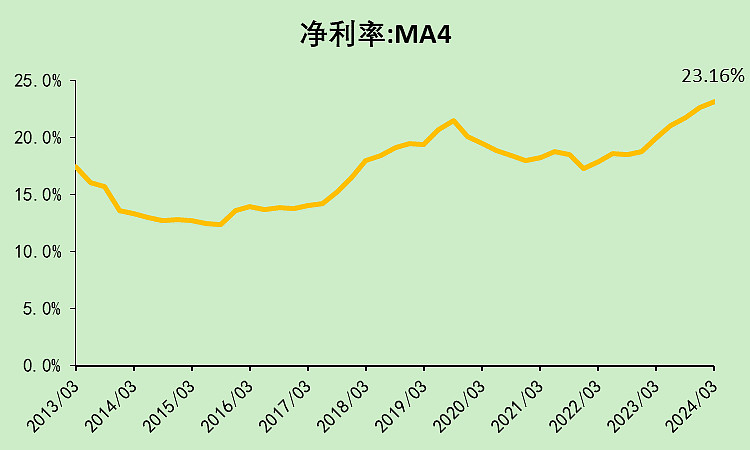

净利润率23.16%,低于行业的31.93%。

问题出在销售费用率,行业的销售费用率是13.04%,古井贡酒是26.37%。

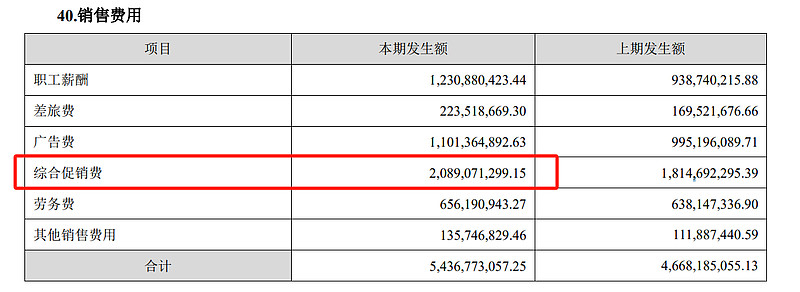

打开古井贡酒的销售费用明细,原来是促销费很多。

所以实际上古井贡酒的毛利率并没有那么高,毕竟促销费本质是“虚增营业收入”。

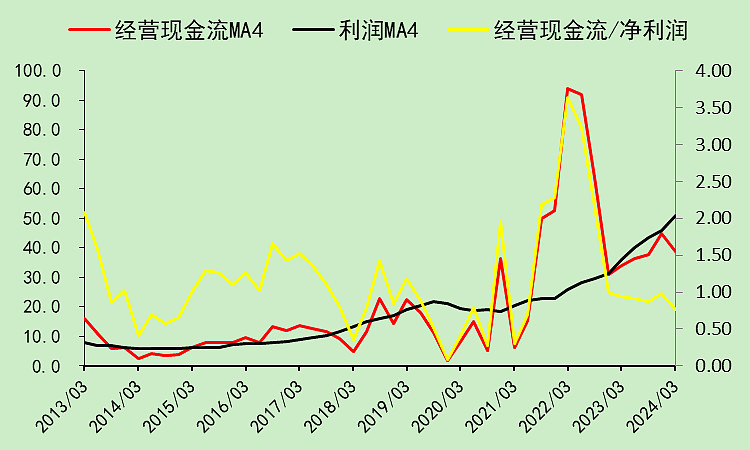

古井贡酒02:现金流动

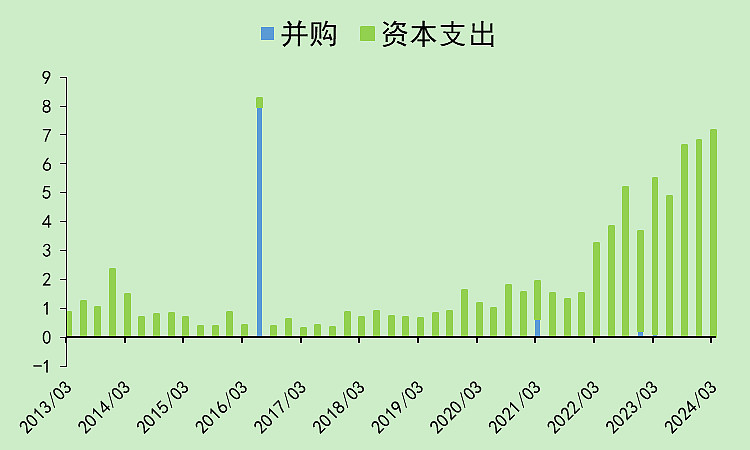

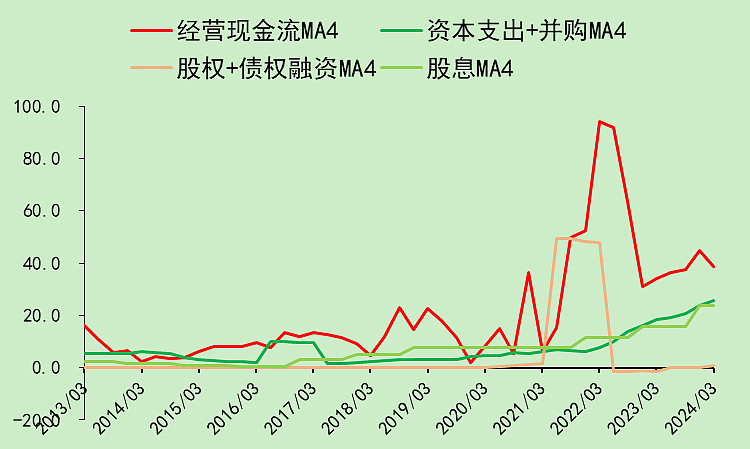

经营现金流转弱比较明显。

资本支出明显上升。

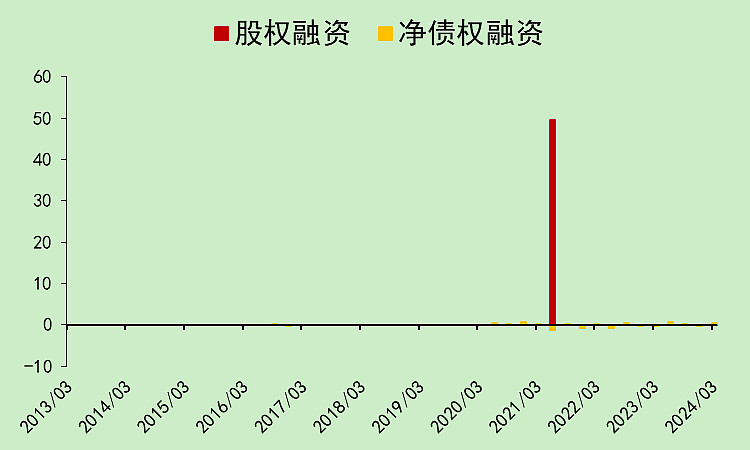

2021年二季度有一笔巨额的股权融资,定增了50亿。目前这笔定增还是赚钱的。

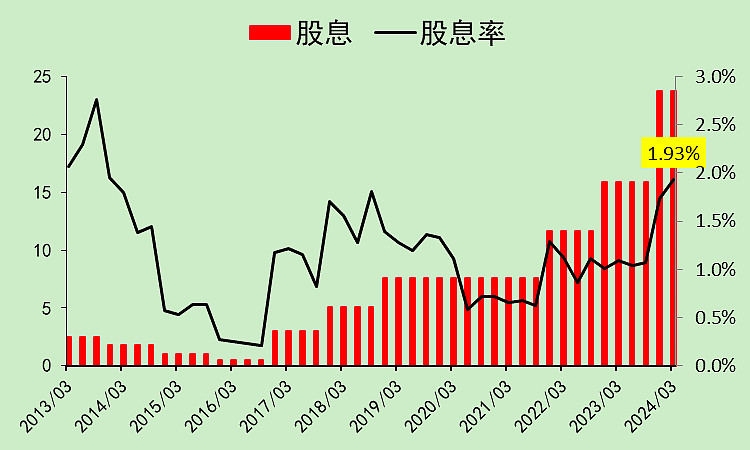

股息率1.93%,低于行业平均的2.72%。

综合起来,古井贡酒的现金流和行业有些不一样,它有比较大的定增,经营现金流波动更大。

古井贡酒03:资产负债

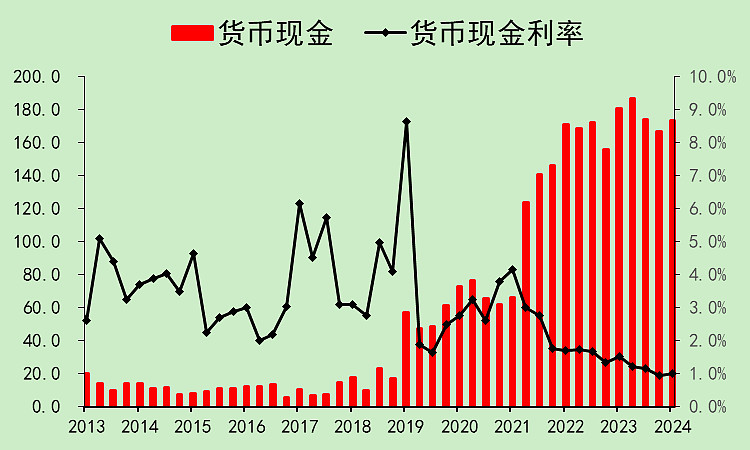

账上现金173亿,但存款利率只有1.0%,非常低,有点异常。

几乎没有有息负债。

在建工程处于高位。

固定资产已经大幅上升,新的产能已经出来了。

存货上升明显。

应收比去年一季度大幅增加,这应该是经营现金流走弱的主因。(应收账款融资就是应收账款,如果应收账款违约,银行还是会找古井贡酒来还钱的)

预收变化不大,这点比行业好。

应付和预付和行业差不多。

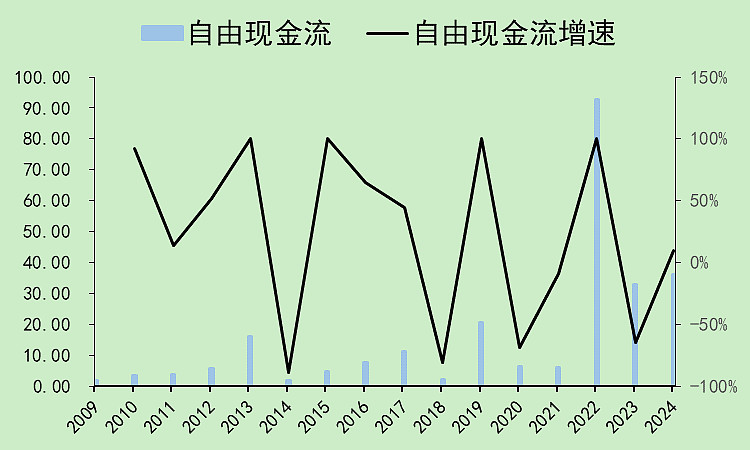

古井贡酒04:自由现金流

收现能力没问题。

经营现金流在2021年太好了,最近几个季度不太行了。

自由现金流的波动大,主要是2019、2020、2022这三年的钱,都集中到2021年收了,问题不大。(可以看应收和预收的变化)

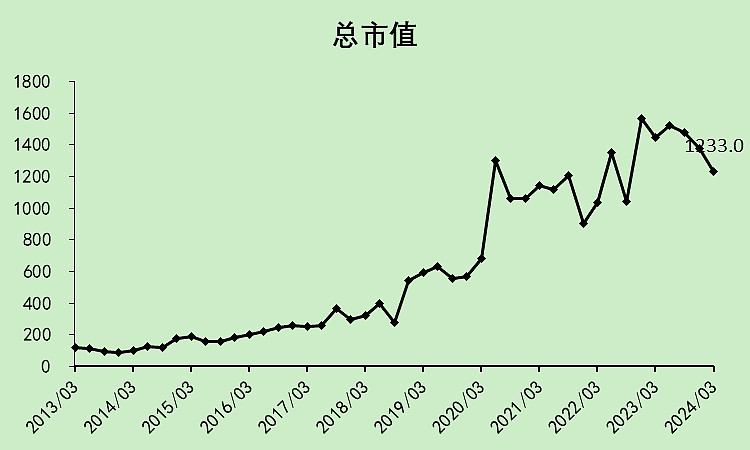

古井贡酒05:位置估值

这公司没怎么跌过。

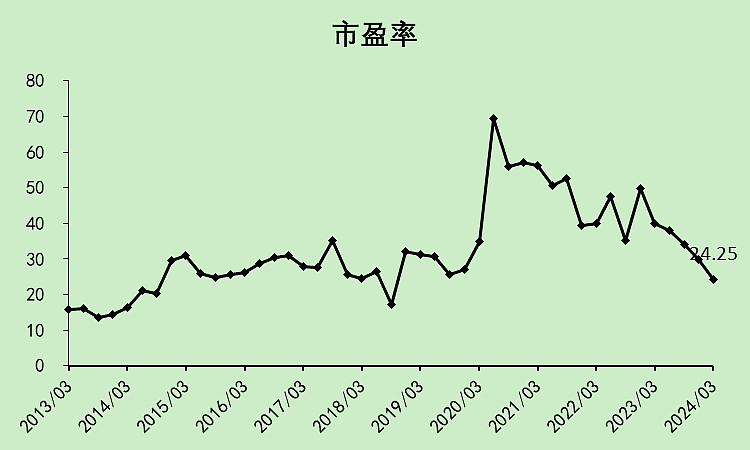

市盈率24.25倍,高于行业的20.05倍。不过它的成长性更高,倒也没什么问题。

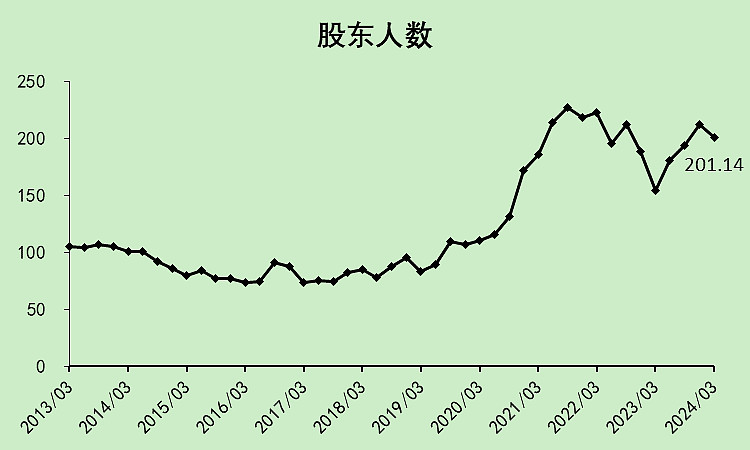

股东人数很少,而且不像行业一样有个高点,筹码结构比较好。

古井贡酒06:小结

综合评分47分,远低于行业平均的64分。主要扣分项在应收存货上升导致的现金流减少,它的问题比行业更为严重。

这里有个问题,我觉得古井贡酒的股东人数非常好,但打分体系打出来就比较低,后续会进行优化。我觉得古井贡酒的走势比行业好,主要原因可能是股东结构比较好。

三、结论

白酒行业的问题请参考:

其它白酒同理,茅台除外。