石英股份,就是造石英的。

高纯石英砂是制造玻璃的关键原料,用于增强玻璃的硬度和耐用性。特别适用于太阳能电池板的生产,作为晶体硅的制备原料。

所以,石英股份和光伏密不可分。

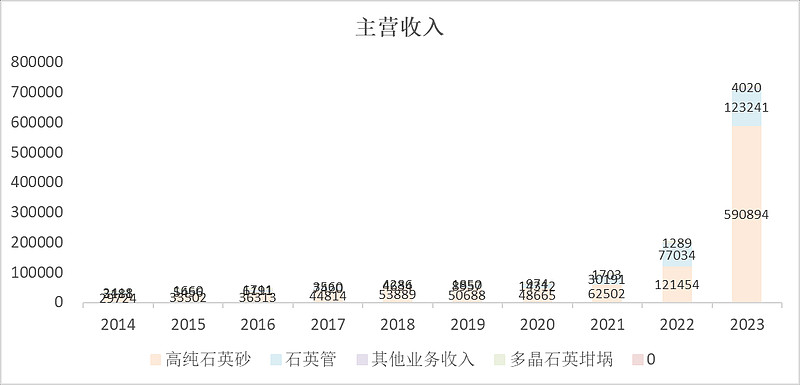

石英股份01:主营概况

主营就是高纯石英砂,2021-2023年跟着光伏行业一起迅猛发展。

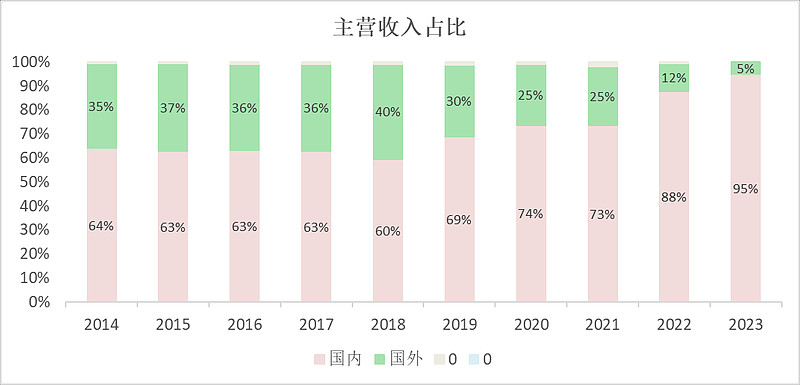

基本上就是供给国内的,中国在光伏行业的制造优势遥遥领先。

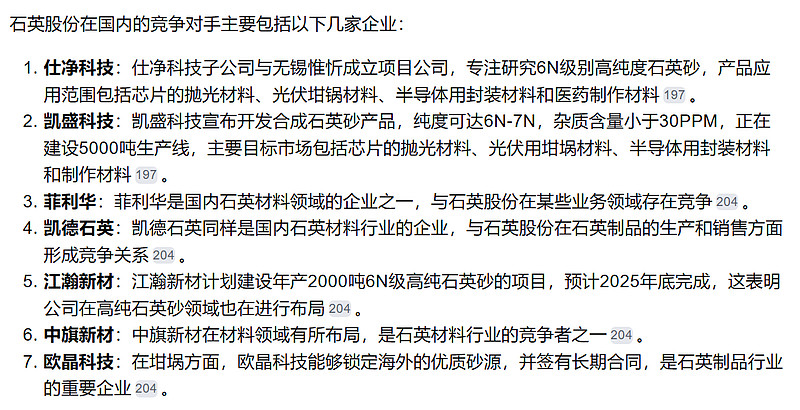

国内的竞争对手主要是这些,但我看了它们的主营,基本上不是生成石英砂的,大部分应该是石英制品。

竞争对手主要是国外的,国内只有菲利华有一些产能出来了。

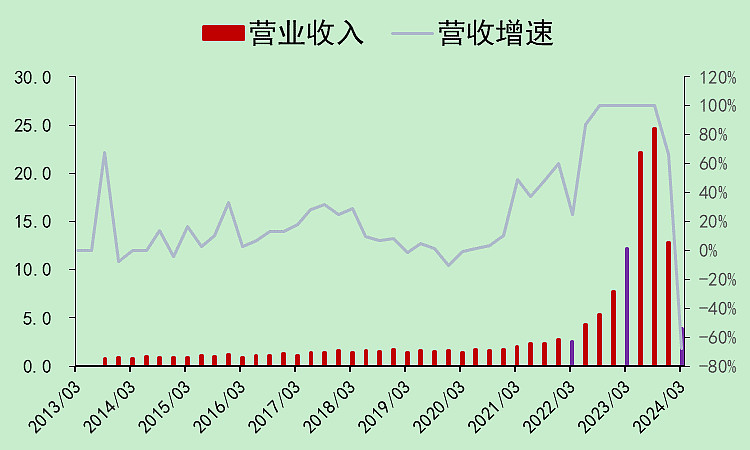

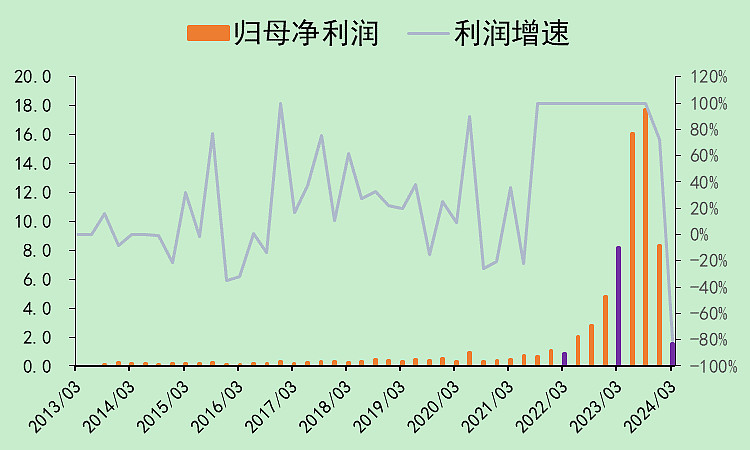

石英股份02:营收利润

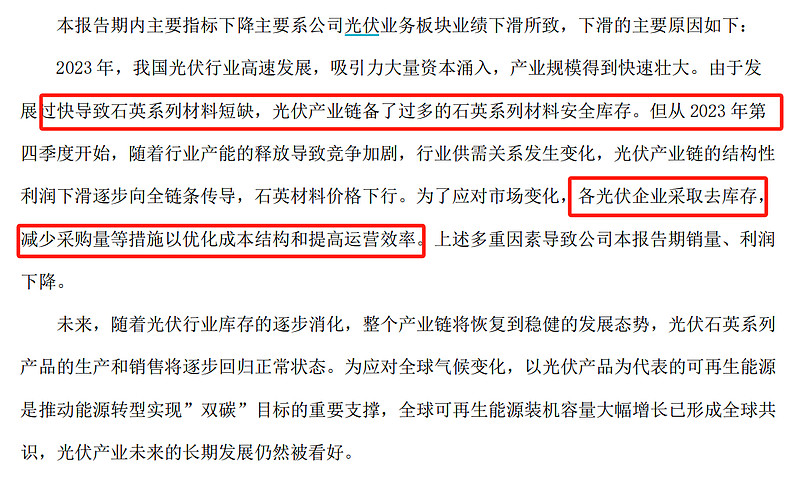

今年一季度营收骤降。

一季报写了理由:

就是之前光伏企业备货备得太多了,现在行业不景气,就不再采购了,可以先用原来的库存。

利润也一样。

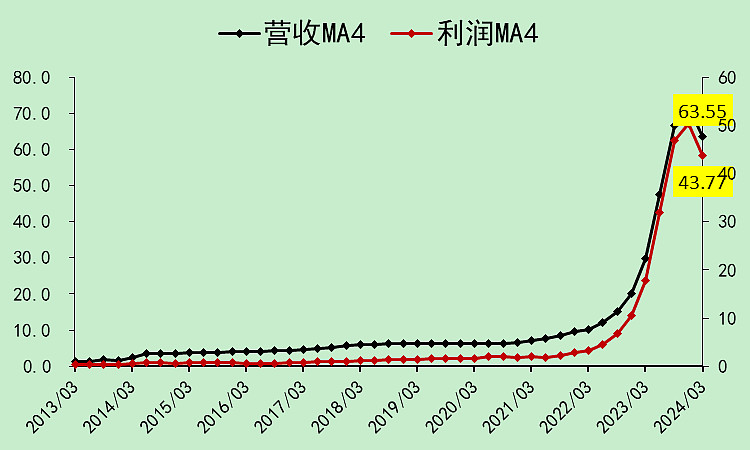

如果做下平滑处理,就看不出来今年一季度特别差,主要还是去年二季度和三季度太高了。

公司给的理由确实也是成立的,前面有几个季度卖的太好了,提前把现在的货买走了。

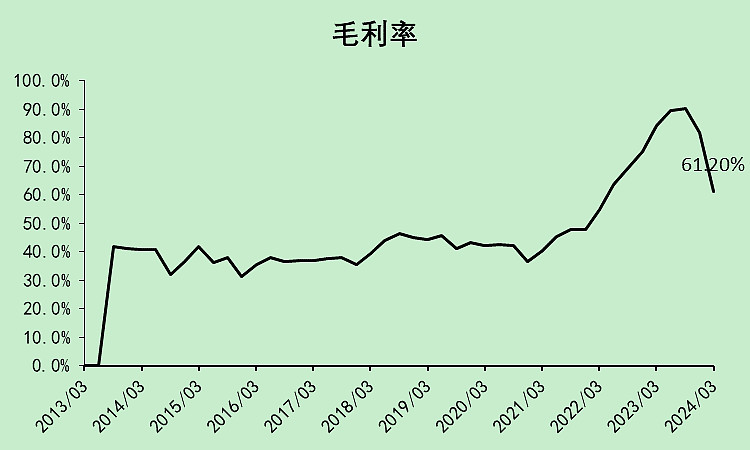

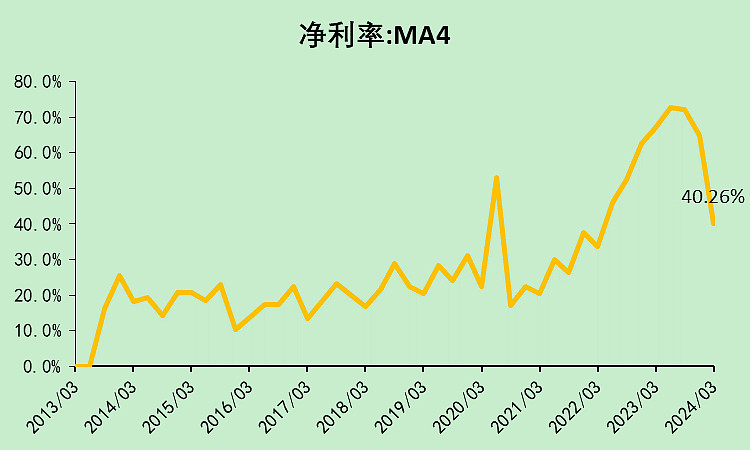

一季度虽然营收爆降,但毛利率并没有下降特别多,还是高达61.2%,比2020年那会儿高得多。

净利润率也同理,还是比较高。

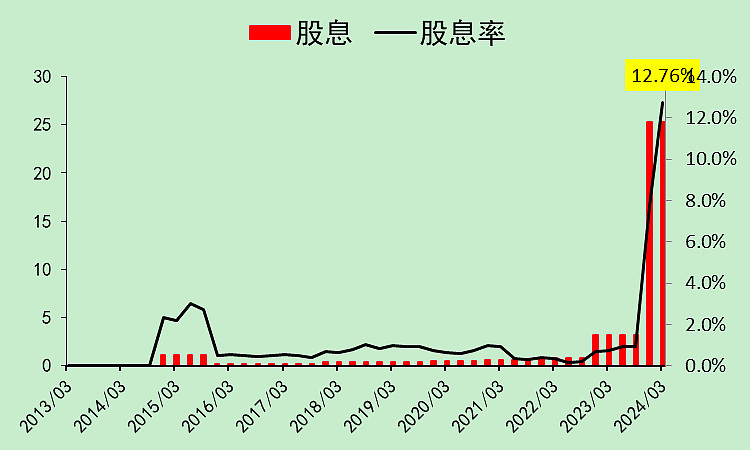

石英股份03:现金流动

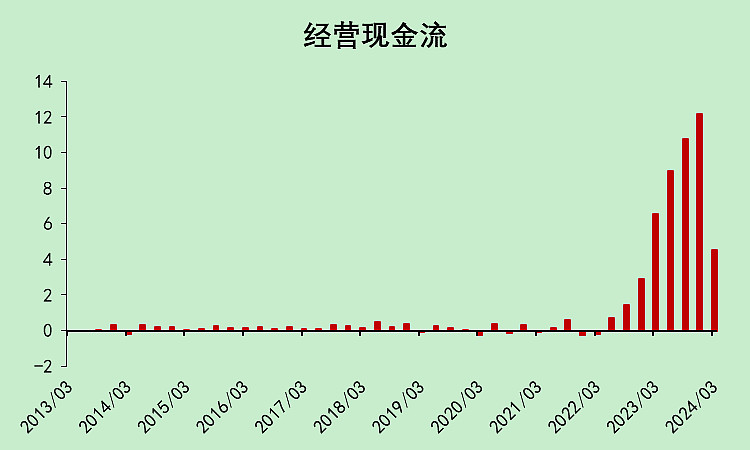

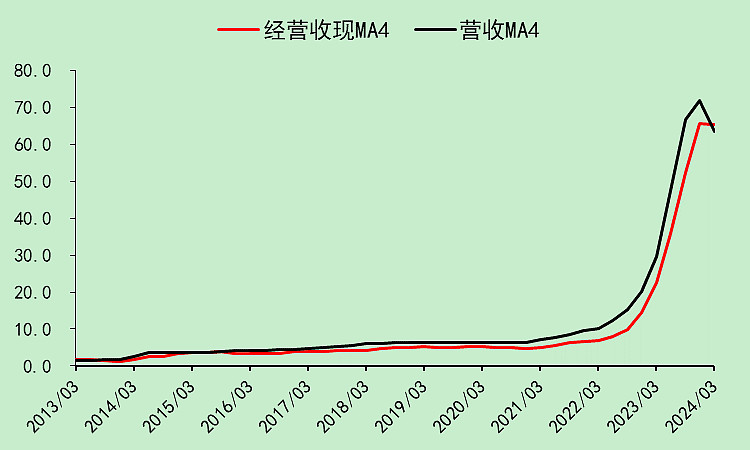

经营现金流还是不错的。

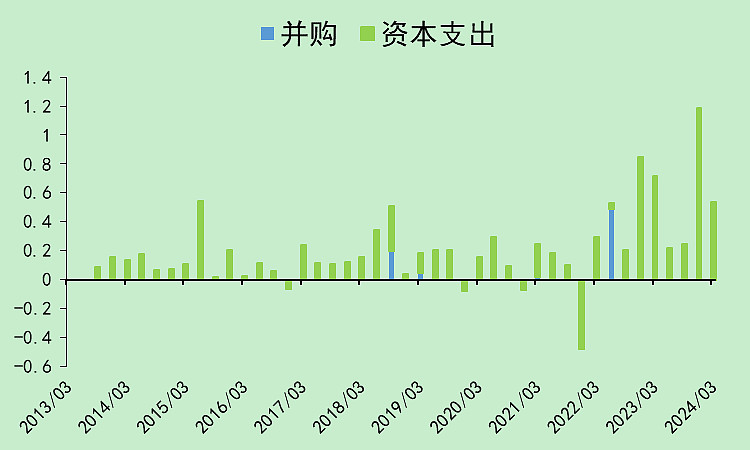

资本支出虽有增长,但比起经营现金流,非常少。

不用找银行借钱。

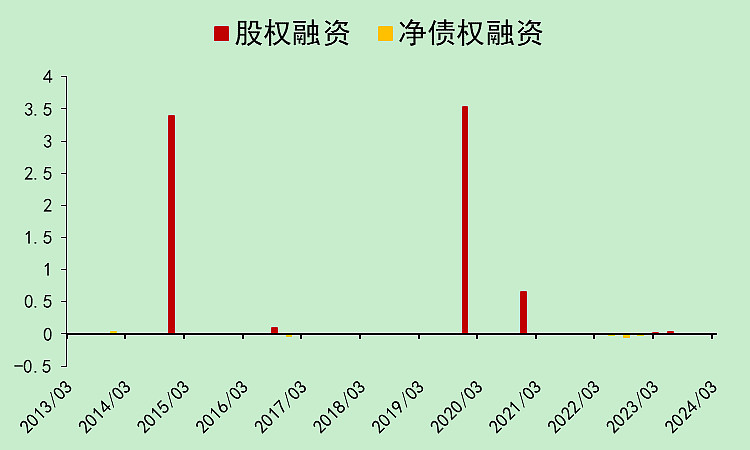

图中主要的两次股权融资,第一次是IPO,第二次是可转债。

赚来的钱都分了,当前股息率高达12.76%。

石英股份04:资产负债

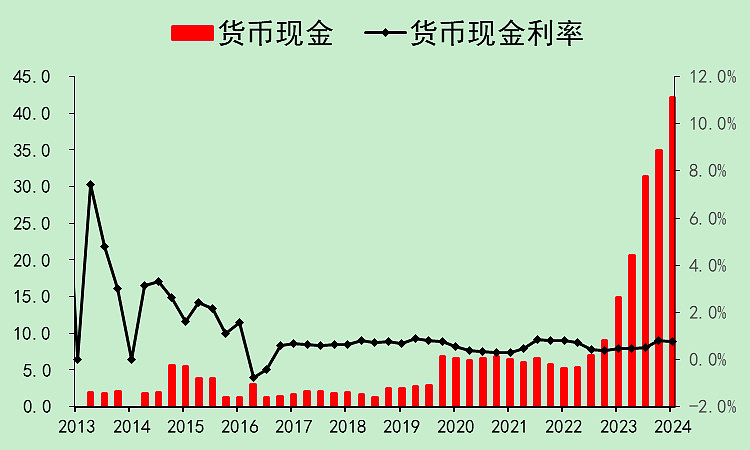

账面现金高达42亿。

没有有息负债。

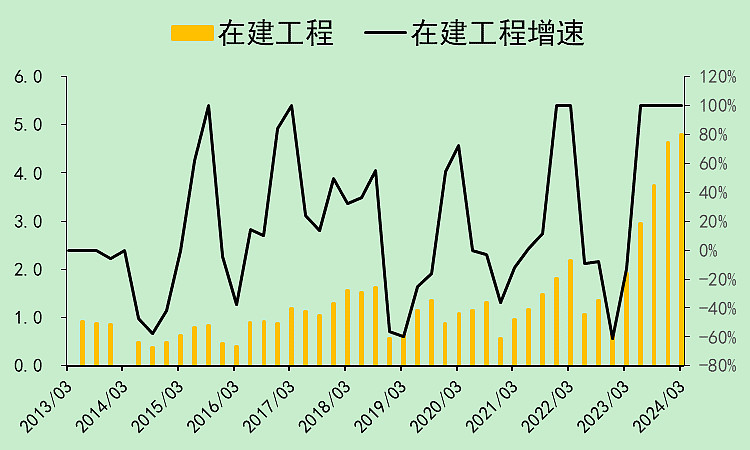

在建工程上升,但绝对金额不高。

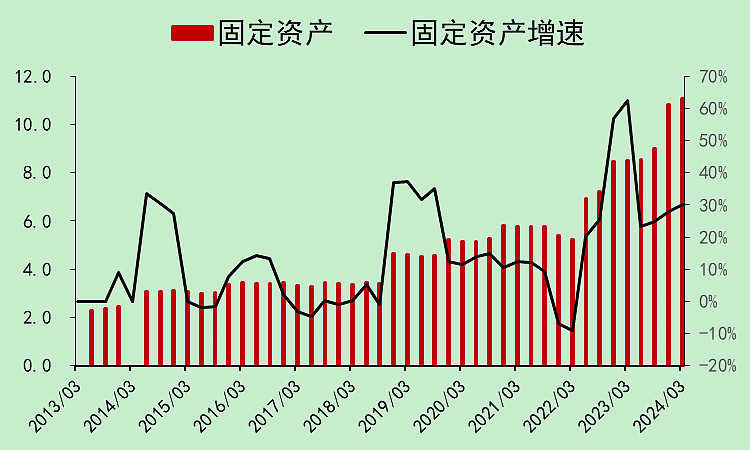

固定资产也比较轻。

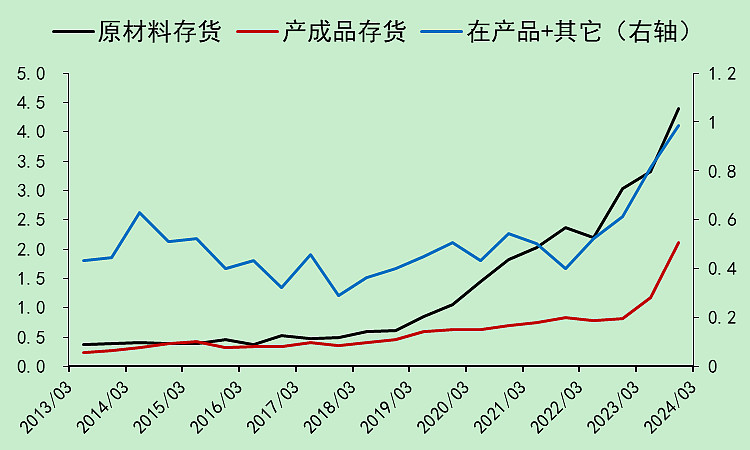

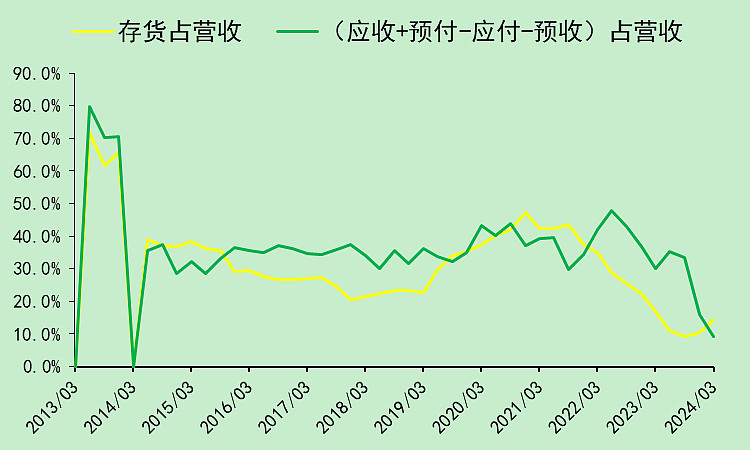

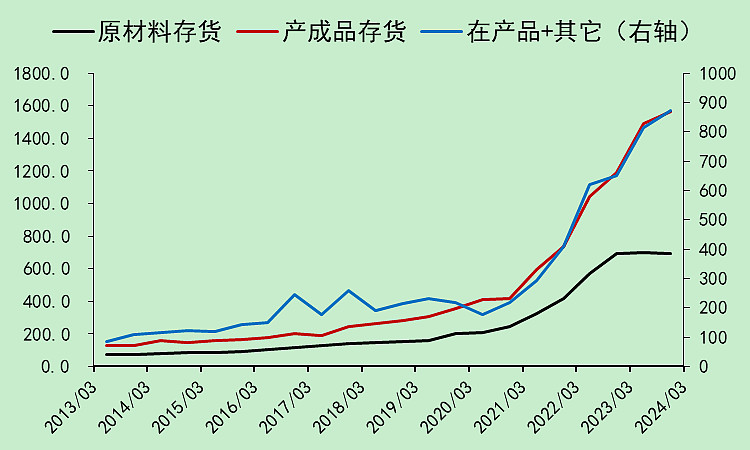

产成品存货不算多,多的是原材料。

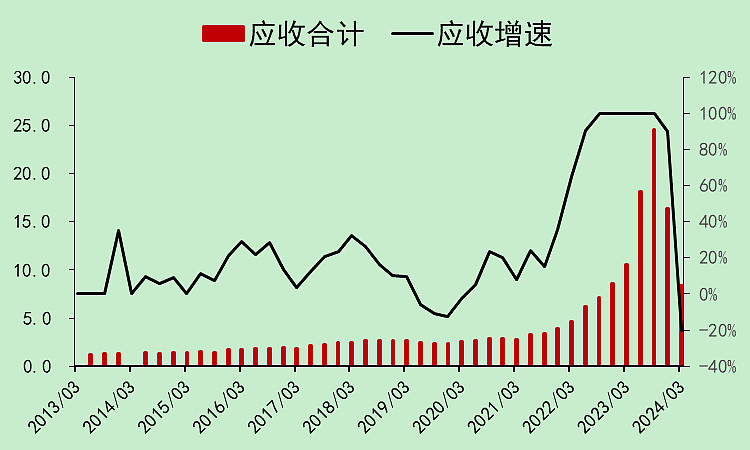

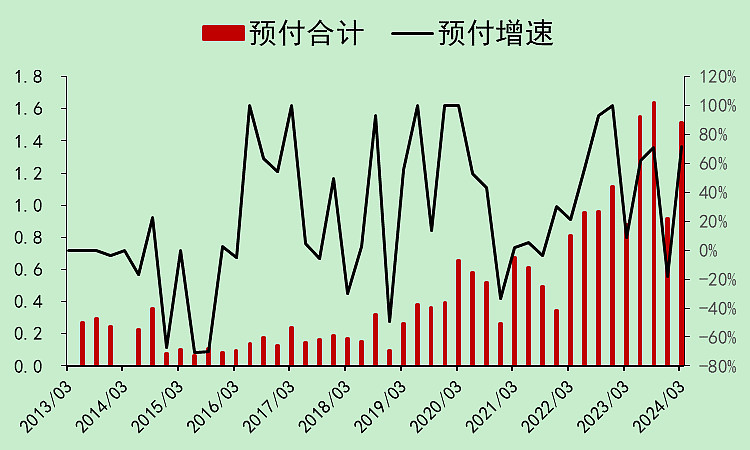

应收从高位大幅下降,这点超级加分!

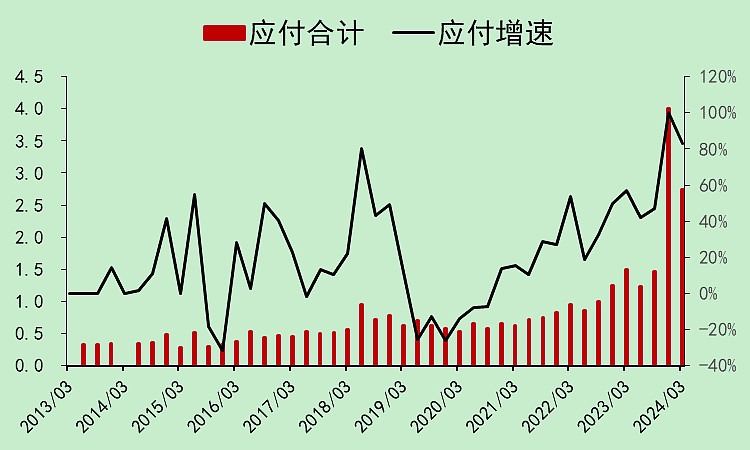

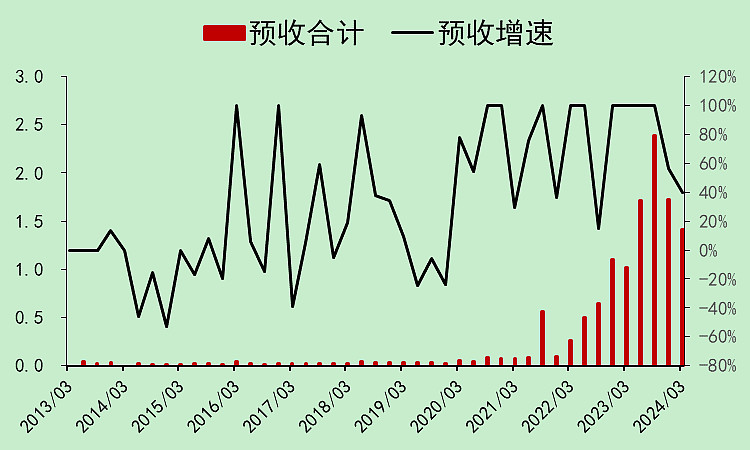

应付、预收、应付的金额都不大,随着行业景气度下降而减少。

原先应收太多被下游占款,现在收回来了不少,所以被占款比例大幅下降。

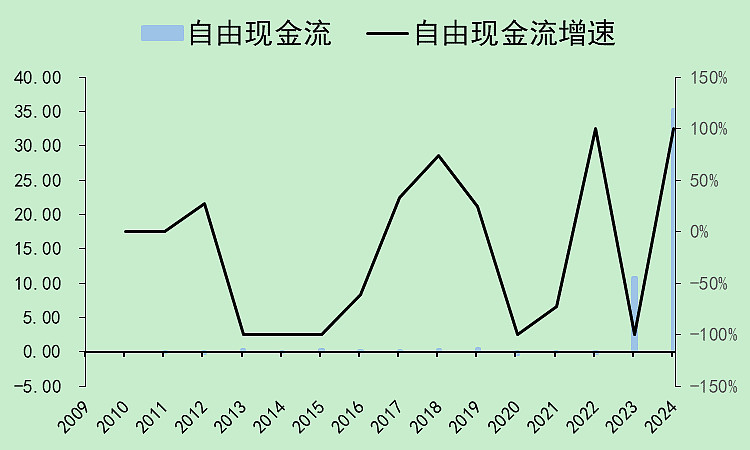

石英股份05:自由现金流

收现能力正常。

过去四个季度的自由现金流高达35.25亿,所以有底气分红,一下子分了25.26亿。

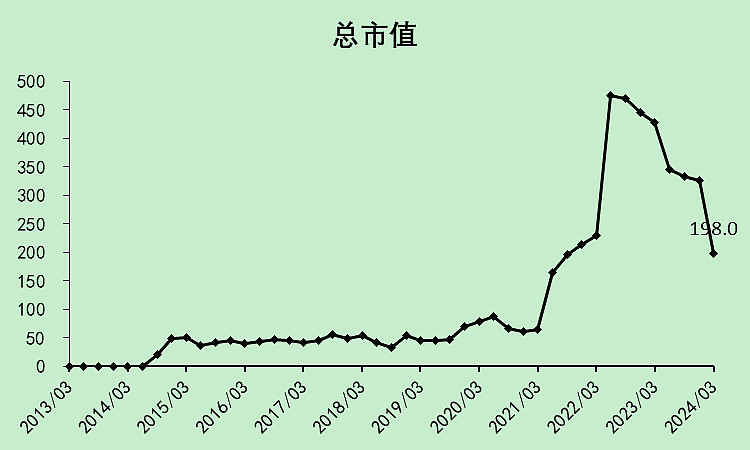

石英股份06:估值位置

市值已经回到了2021年刚启动的位置。

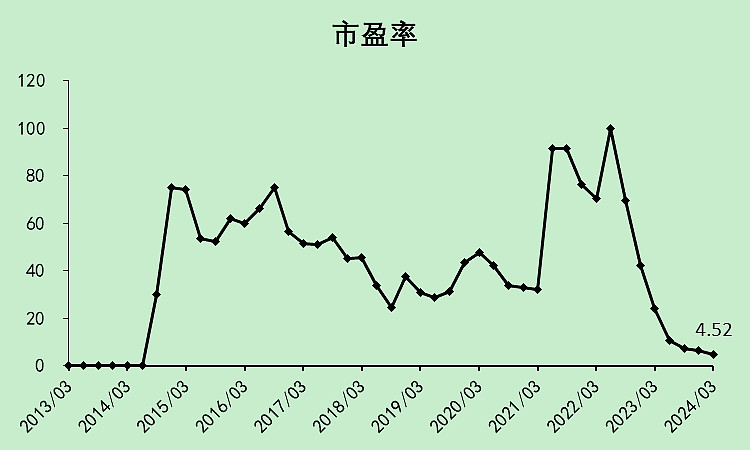

市盈率(TTM)只有4.52倍,当然利润比现金流高点,按自由现金流算的话,是5.61倍。

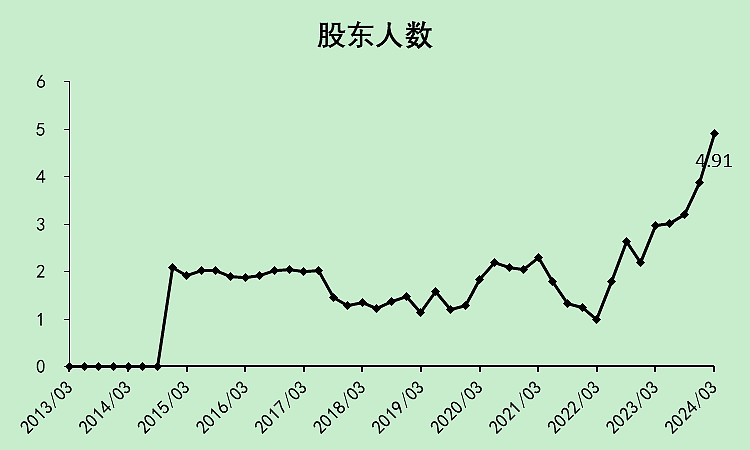

这个股票最大的问题是,跌的太快,抄底的人太多,这个筹码结构暂时不太会涨,需要不断洗筹。

石英股份07:总结

赚了钱,大部分分给了股东,少部分去扩产,这肯定是好公司。而且它在股价高位的时候没有去定增圈钱,更说明是好公司。(整个光伏)

公司说一季度营收下降的原因是,光伏企业手上屯了太多的原材料,所以暂时不需要买了。

这里插一张光伏整个行业的存货明细图:

我们看光伏整个行业的原材料存货,已经不怎么增长了,所以我认为石英砂这个行业,供需格局扭转会比光伏更快。(光伏行业还有大量的产成品存货要处理)

也就是说,光伏相关的股票,要么不买,要买的话,石英股份一定是最早反弹的,也是弹性比较大的。

评分:70分。短期可能没有机会,需要企稳后不断震荡,改善筹码结构。但在整个光伏链条里,是非常优秀的存在。(股东人数下降后可以打到80分以上)

建议短期不要买,中长期可以重点关注。

最后附上我之前写的光伏整个行业的分析,对光伏感兴趣的同学可以看看:

石英股份不存在光伏行业这个问题。