华鲁恒升,看走势,妥妥的大白马,现在是为数不多没跌回去的白马股。

今天就来学习一下,为什么这么强?

华鲁恒升01

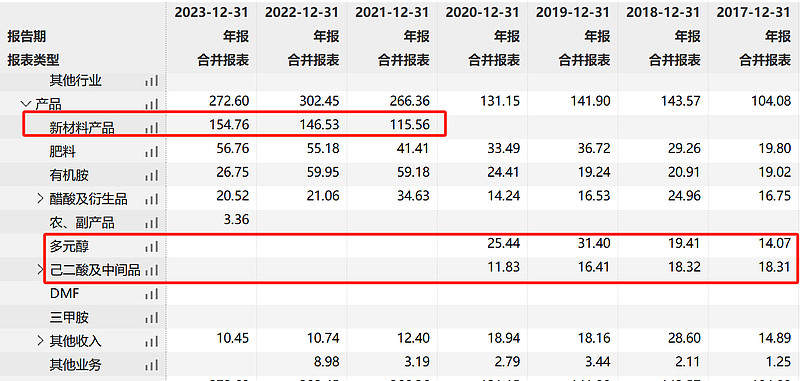

华鲁恒升目前的主营分为四块:新能源材料、肥料、有机胺、醋酸。

其中新能源材料是多元醇和己二酸变出来的。

新材料产品主要包括以下几类:

碳酸二甲酯(DMC):用作锂电池电解液的溶剂,有助于提高电池性能。

碳酸甲乙酯(EMC) 和 碳酸二乙酯(DEC):锂电池电解液的重要组成部分。

尼龙66高端新材料:尼龙新材料产品。

1,4-丁二醇(BDO) 和 甲基吡咯烷酮(NMP):作锂电池正极材料的分散剂,以及锂电池辅料碳纳米管导电剂的加工助剂,衍生物可以作为生产正极银浆用球形银粉的分散剂。

也就是说,华鲁恒升在锂电池行业也有一席之地,而且这些产品的竞争对手不多。因为这些产品都是基于它原先的产品开发出来的。

DMC这个词还是比较熟悉的,去翻了一下,原来当年的大牛股石大胜华就是靠这个翻了10几倍。当然,现在已经悉数跌回去了。。。(石大胜华已经连续5个季度在盈亏平衡线附近挣扎)

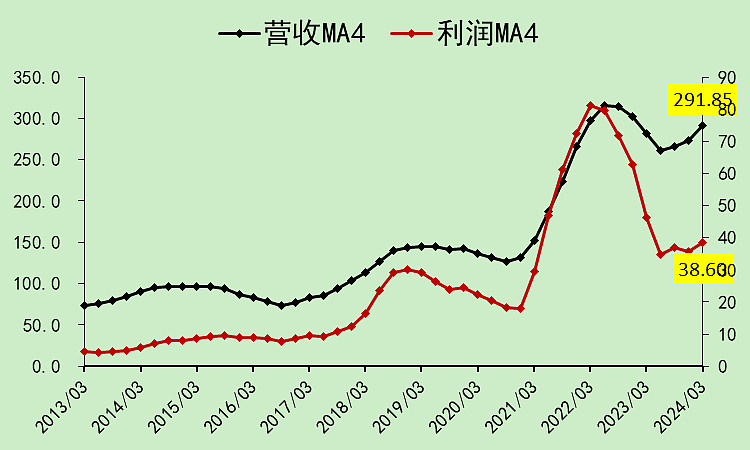

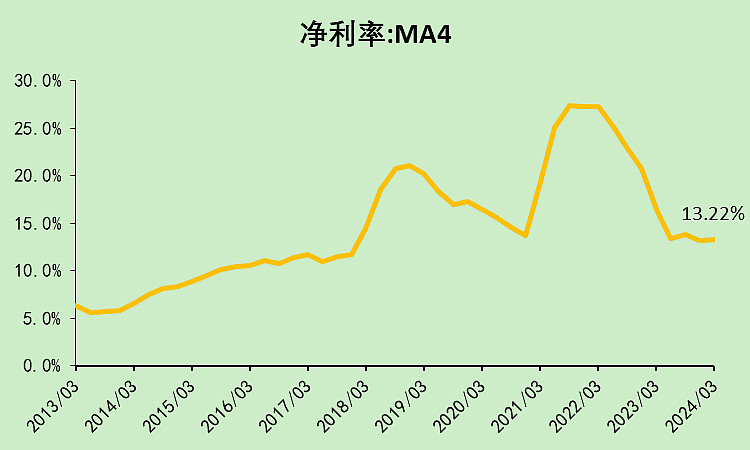

利润虽然不复当年,但没有跌回起点。

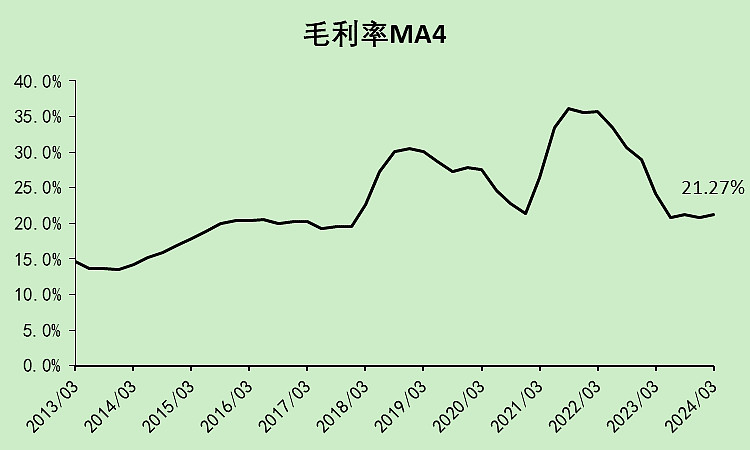

毛利率跌回来了。

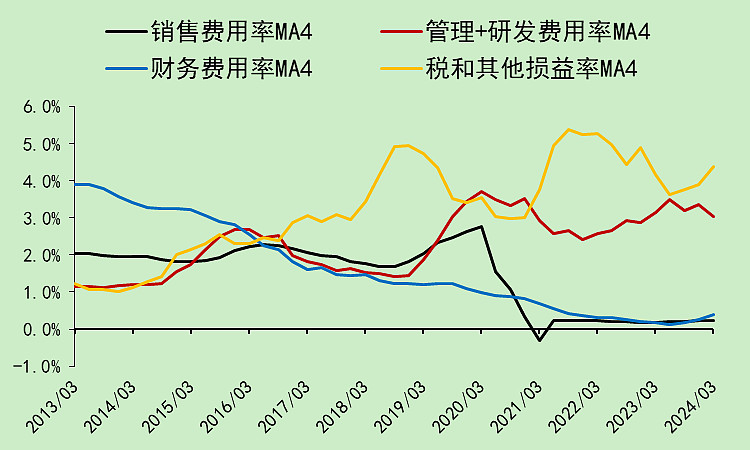

销售费用率和财务费用率大幅下降。(销售费用率下降是运费挪到了营业成本,所以实际上毛利率没有跌回到以前的低点)

但管理费用率上升, 还有一定的营业外亏损。

所以净利率和以前的低点差不多。

华鲁恒升02

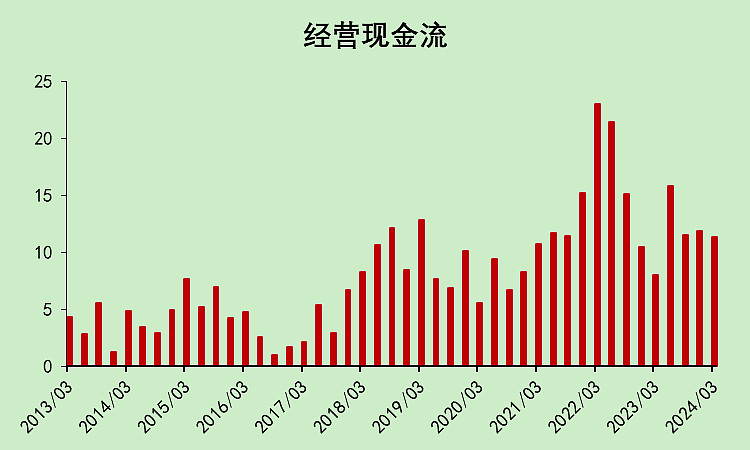

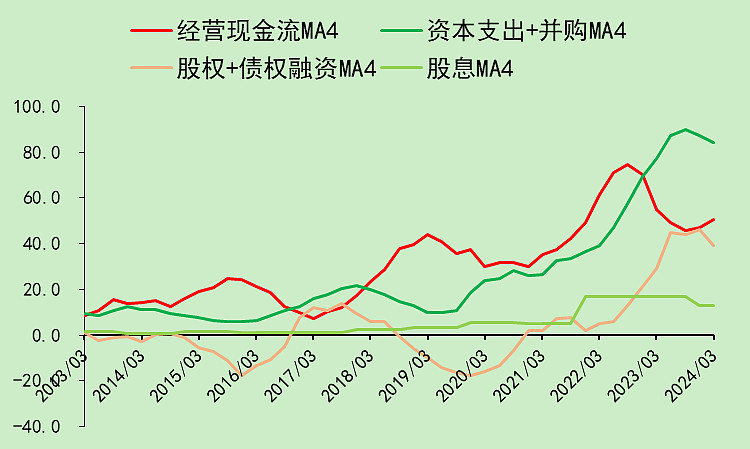

经营现金流是非常优秀的。

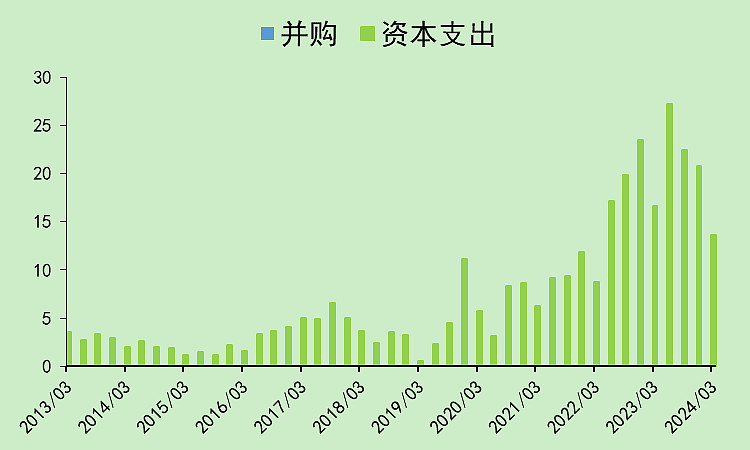

但资本支出也是比较大的。

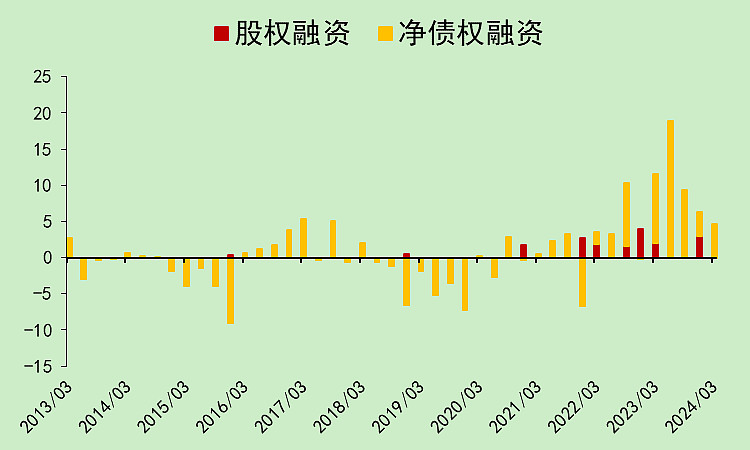

融资比较多。

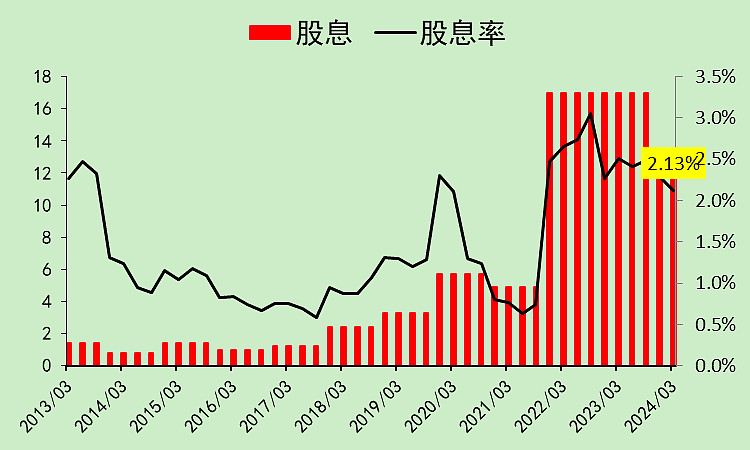

分红不多。

综合起来,由于资本支出大于经营现金流,所以必须融资,分红也不多。

华鲁恒升03

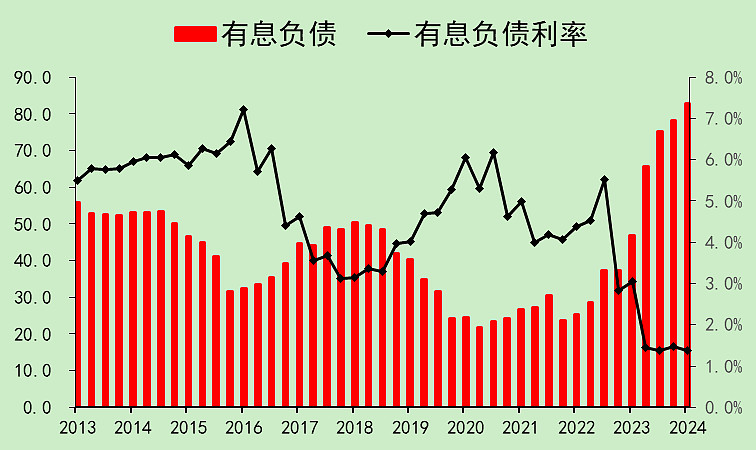

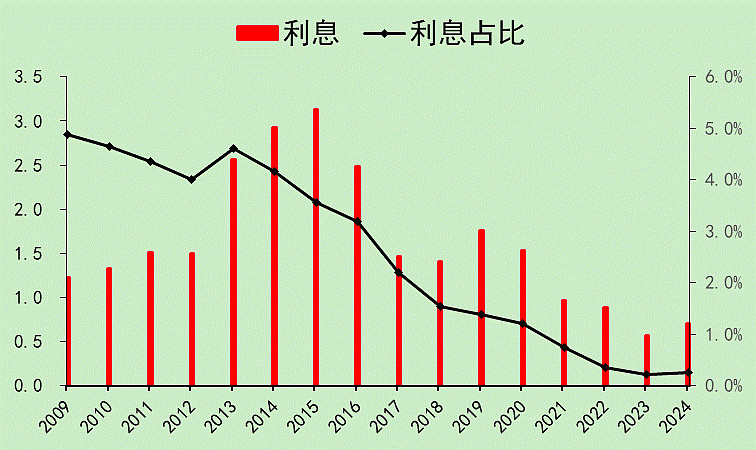

尽管不断融资,但奇怪的是它的利息支出并没有增加特别多。(只有今年一季度增加比较明显,去年还看不出来)

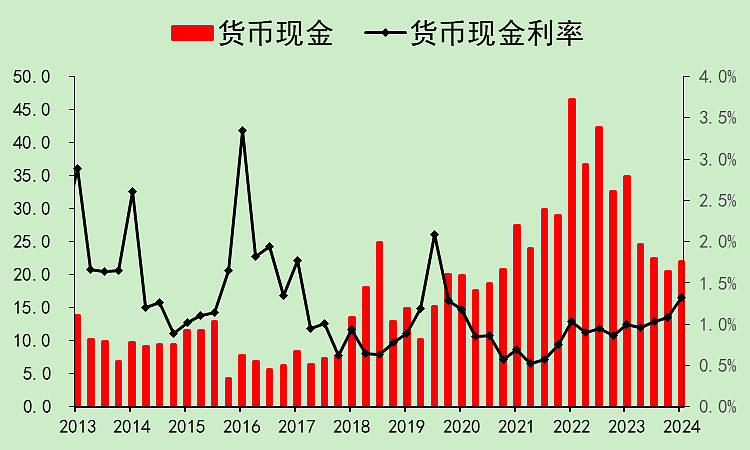

现金出现了比较大的消耗。

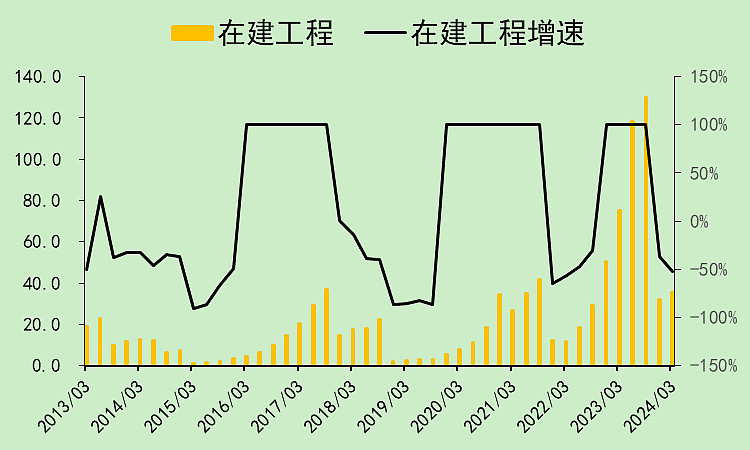

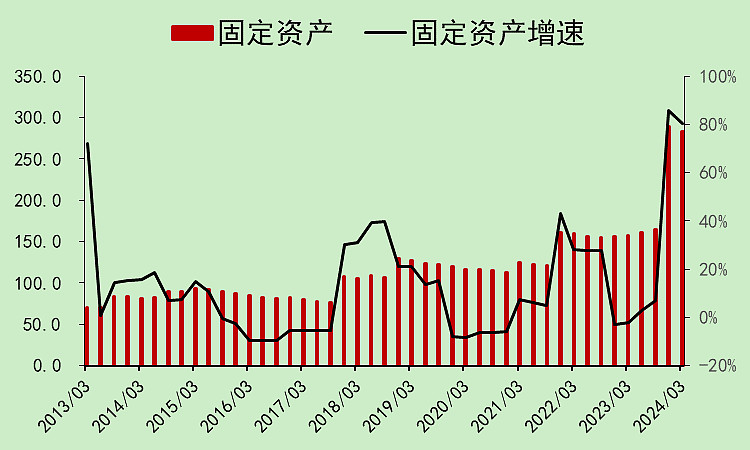

在建工程已经转固。

固定资产大幅上升。

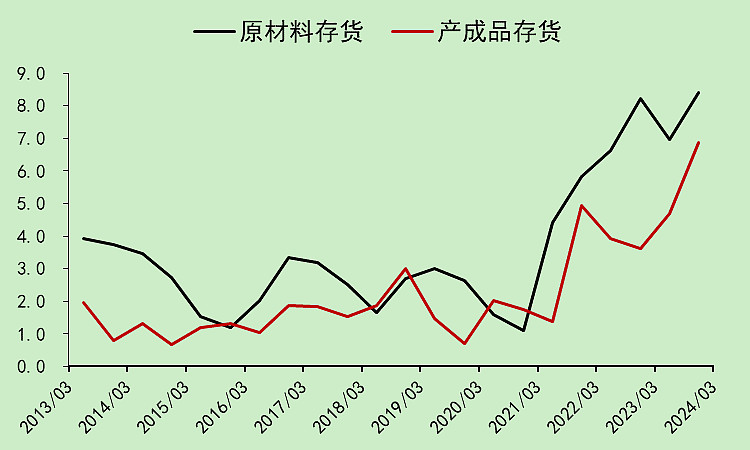

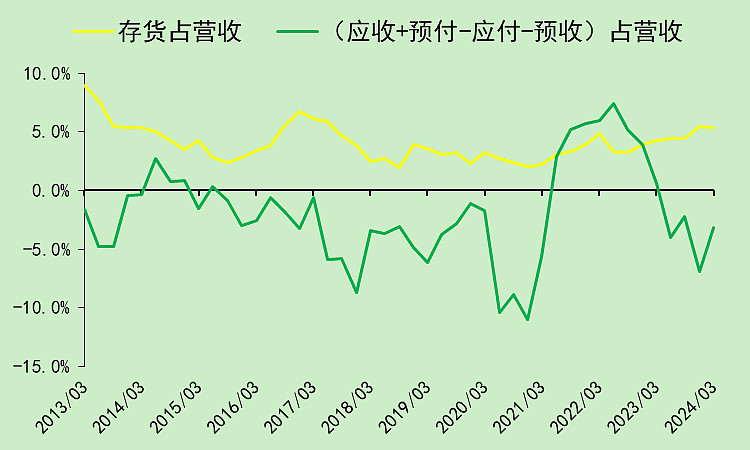

存货大幅上升,好在绝对金额不大。

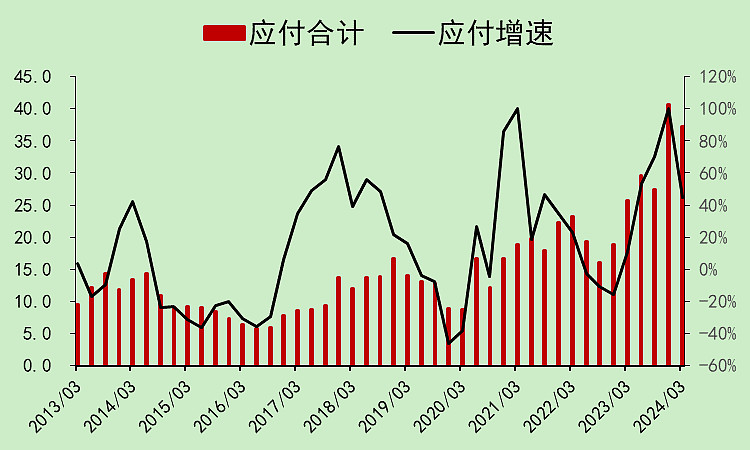

应付增加较多,应收预收预付变动不大。

存货占用了资金,应付释放了资金。

华鲁恒升04

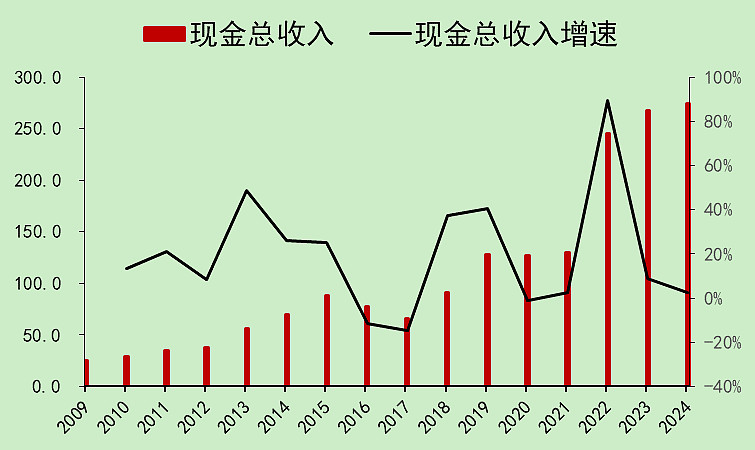

最近两年顽强地保持住了现金收入正增长。

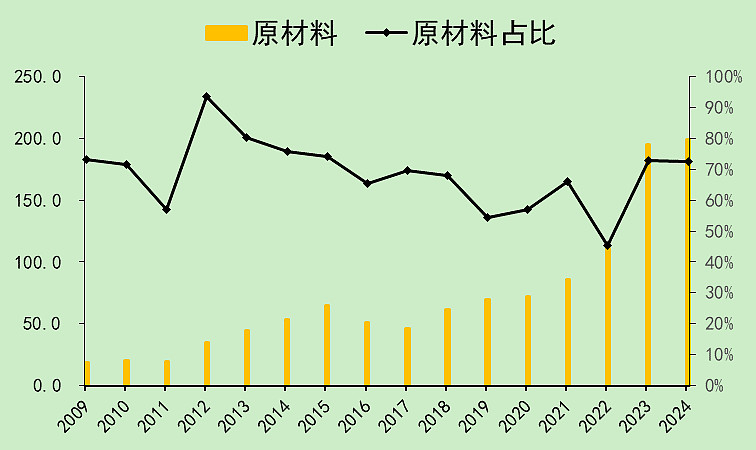

原材料变贵了。

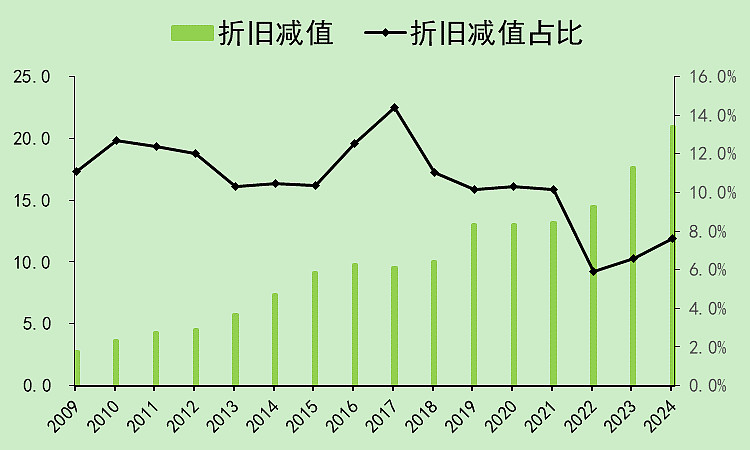

折旧压力不算大,有营收作为保障。

利息下降,主要是贷款利率持续下降。

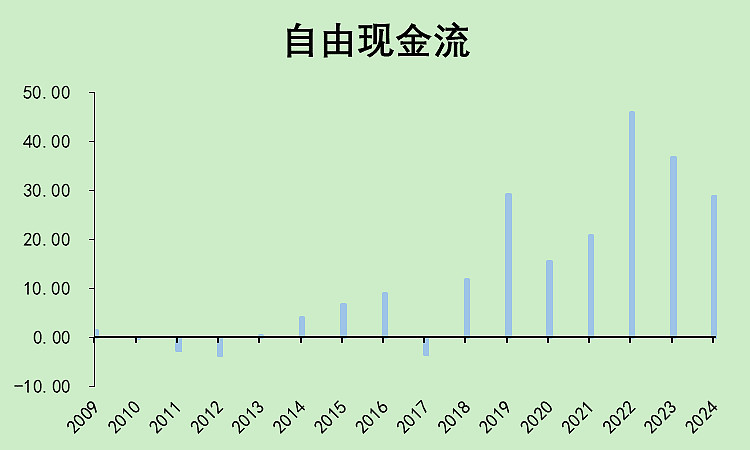

自由现金流持续下降两年,但绝对金额仍有30亿,算下来估值比较便宜。

华鲁恒升05

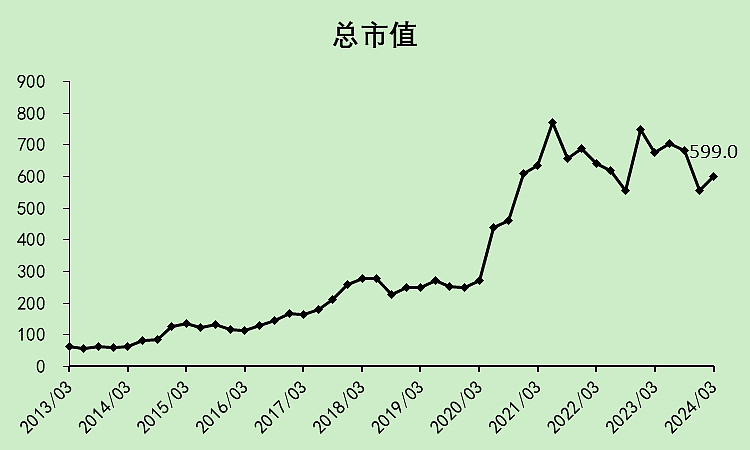

市值稳定,没有大跌。

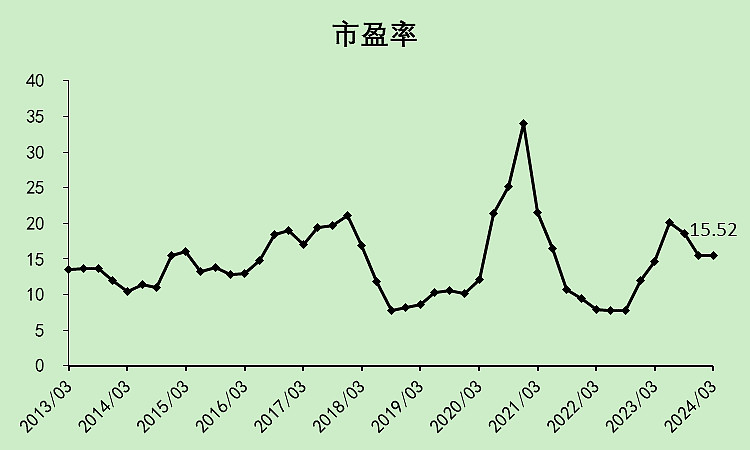

市盈率中等偏低水平。

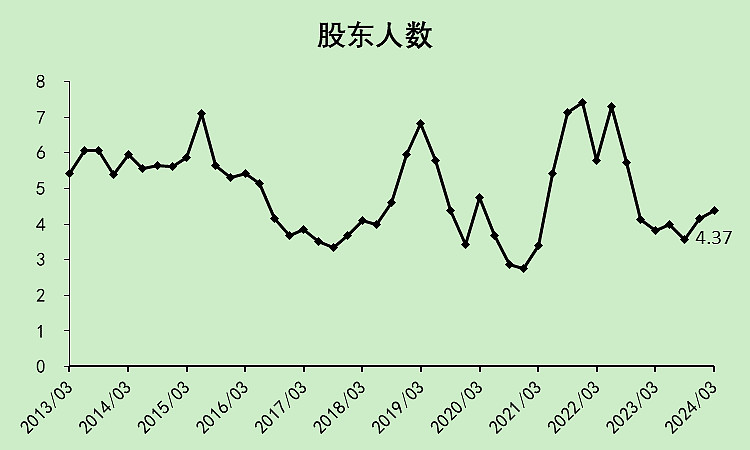

股东人数处于低位。

关联交易、担保情况都是正常的,风险不大。

华鲁恒升06

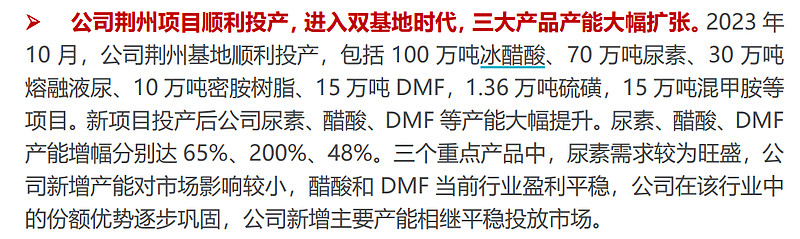

总的来说,大部分指标都是好的,问题就在于这两年资本支出太大,疯狂扩张,产能骤增,存在不确定性。

当然,对比石大胜华,华鲁恒升在行业最困难的时候仍然可以保持盈利,可以靠成本优势淘汰掉竞争对手,是有效的扩张。

市盈率不高,股东人数处于低位。如果再一次出现产品价格上升周期,就算没有之前的周期那么强,股价也有可能创新高。

评分:65分,各项财务指标健康,扩大产能后有不确定性但有明显的成本优势。建议持有的继续持有,没买的可以观察观察。