这公司的报表看着乱糟糟,但用模型看还是很清晰的。

云南白药01

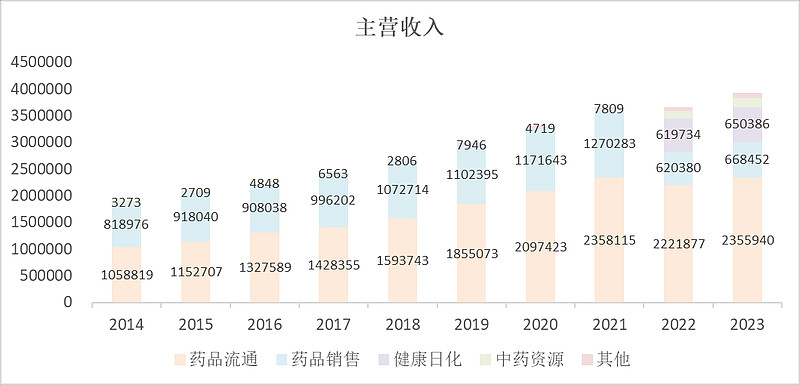

主营收入,写的非常不详细,从2022年开始终于把药品(工业产品)中的日化单独列出来了,日化主要就是云南白药牙膏。

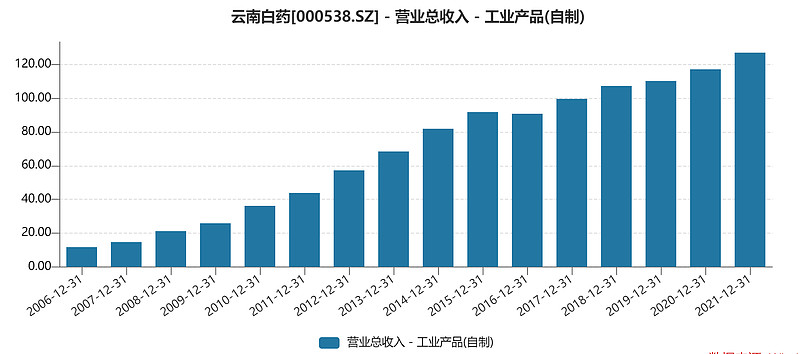

不过我们大概可以从“工业产品”这个项目中看出,它的牙膏业务在2015年之前确实增长很牛!

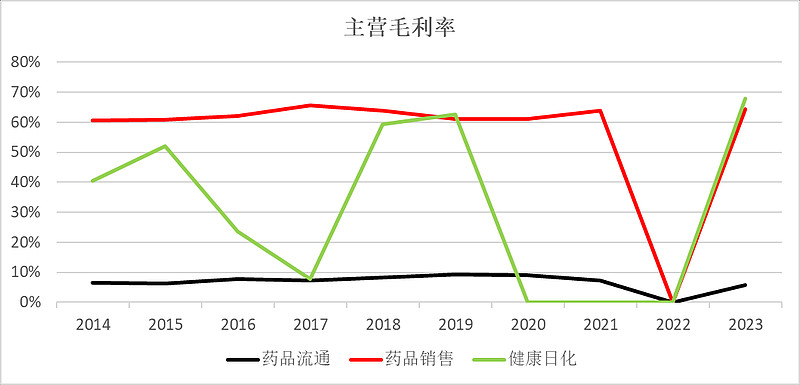

药品流通是基本上没有毛利的,毛利主要来自于药品销售和日化品。

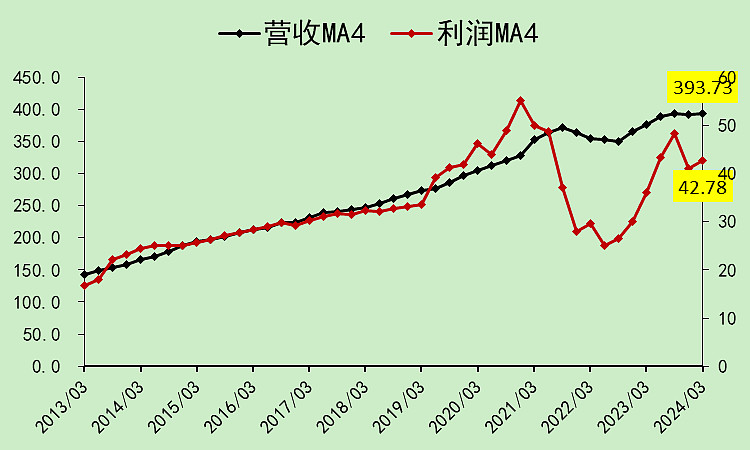

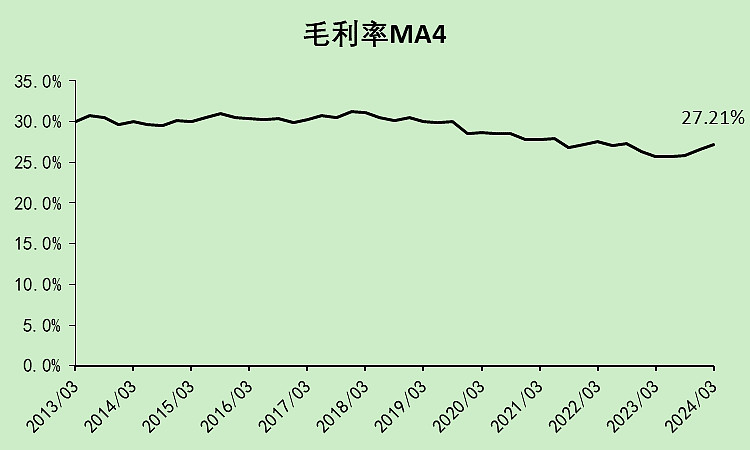

营收趋势还是比较稳定向上的,但利润大起大落。

虽然毛利率有波动,但波动肯定没有利润那么大。

销售管理研发财务的波动也不大,那么主要变动就是税和其他损益了。

其它损益太多了,乱七八糟的。就是之前在炒股,2020年那会儿赚钱,利润就很高。2021年亏钱,利润就跌了很多。然后2022年还有减值,利润也受影响。

现在的净利润率,还没恢复到疫情之前。

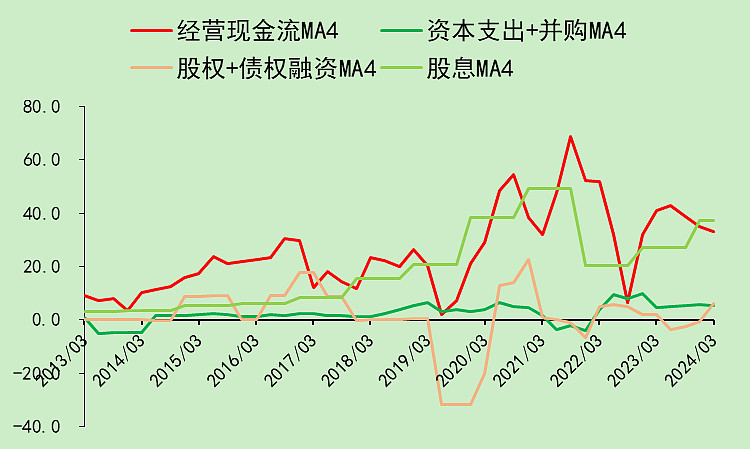

云南白药02

经营现金流大概和分红抵消,融资和资本支出抵消。

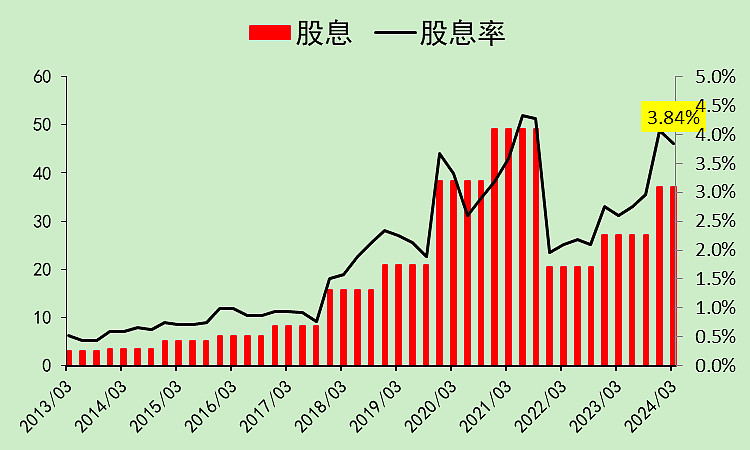

股息率3.84%。

云南白药03

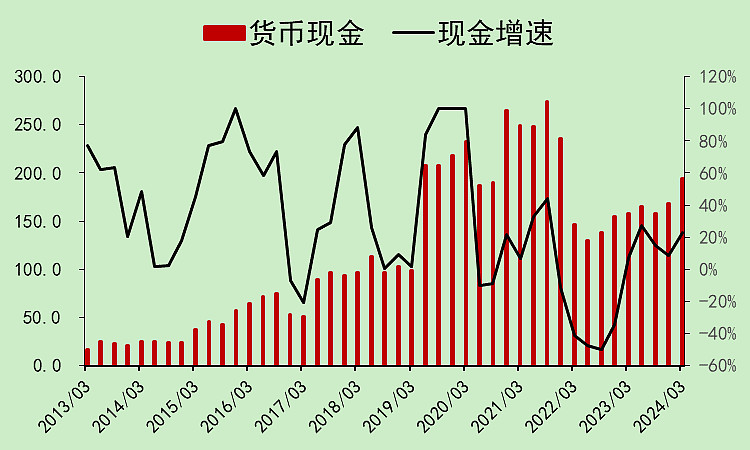

现金除了图里的金额,还有一些定期存款没放进去,20多亿。

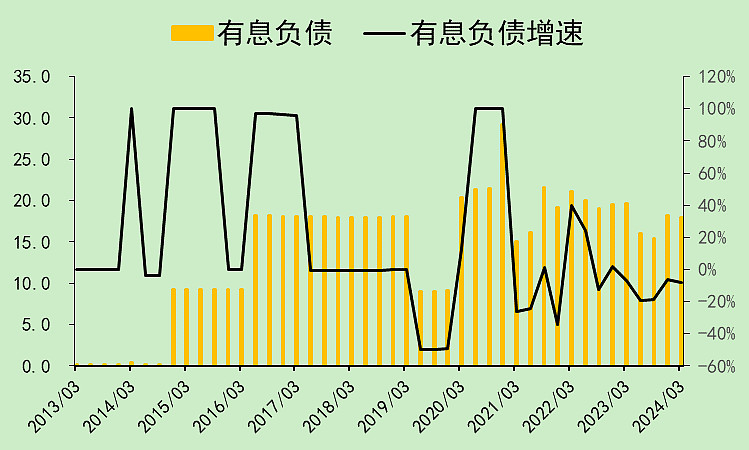

有息负债不多。

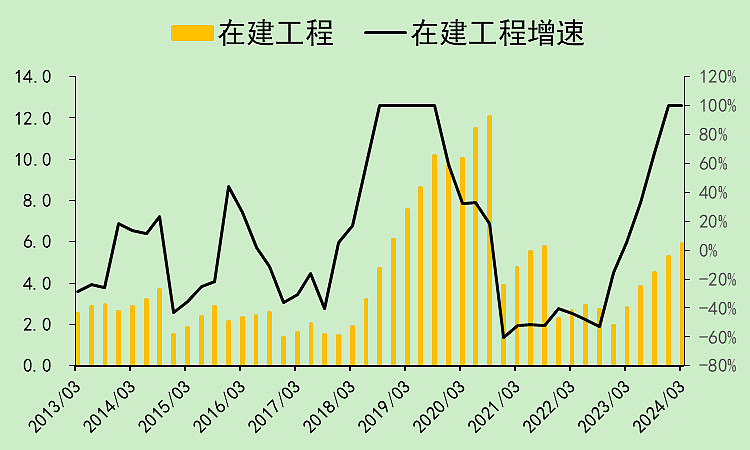

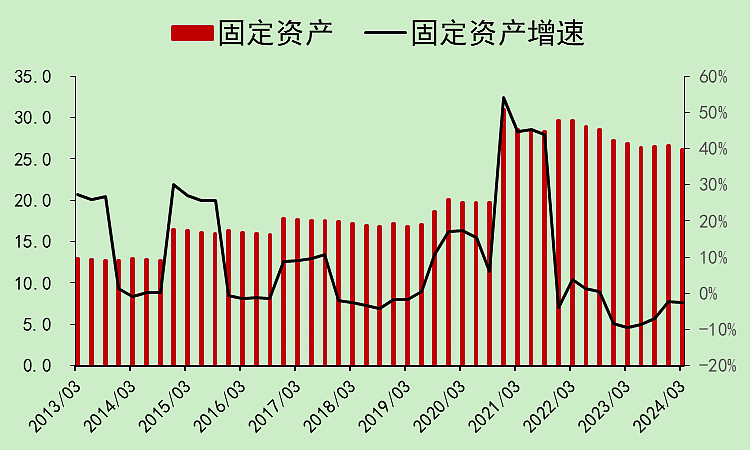

因为没有资本支出,所以在建工程少,固定资产不断折旧。

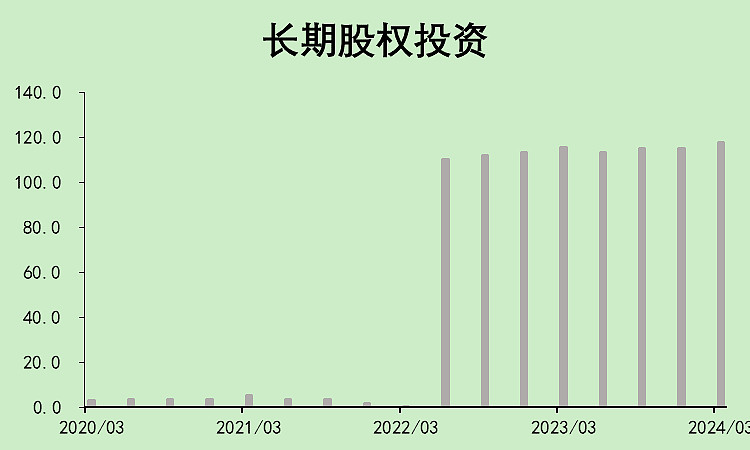

2022年还去搞了100多亿的上海医药长期股权投资,也是个医药商业股,还不如回购呢!

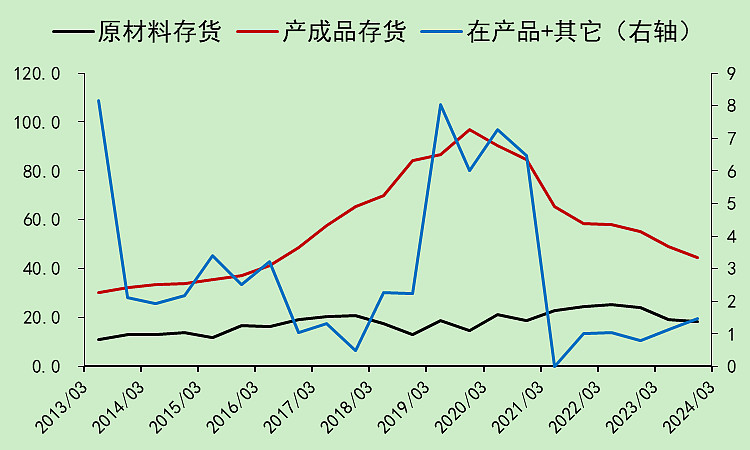

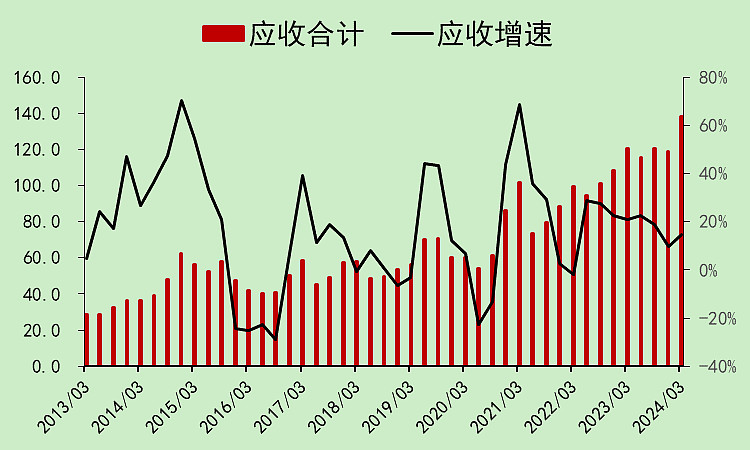

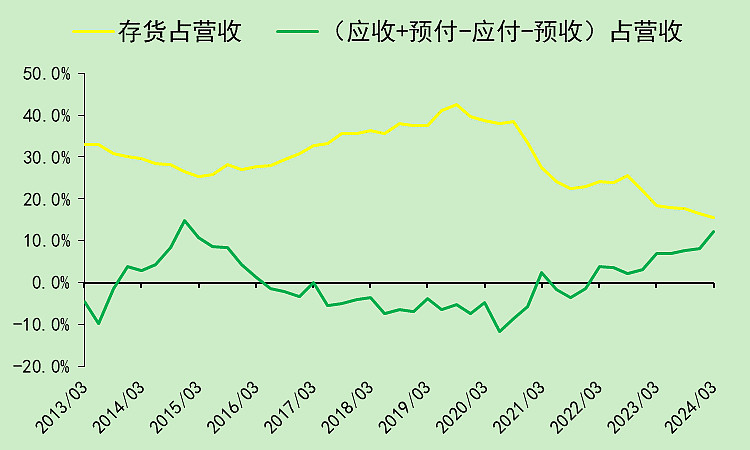

存货大幅下降,主要是产成品存货。

但是应收大幅上升。

应付预收预付的变化都不大。

所以减少的存货释放出来的现金,都变成了应收账款。

云南白药04

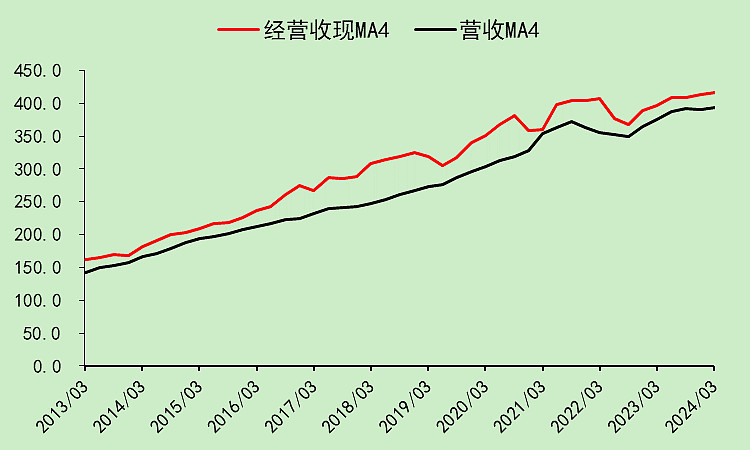

收现能力边际转弱。

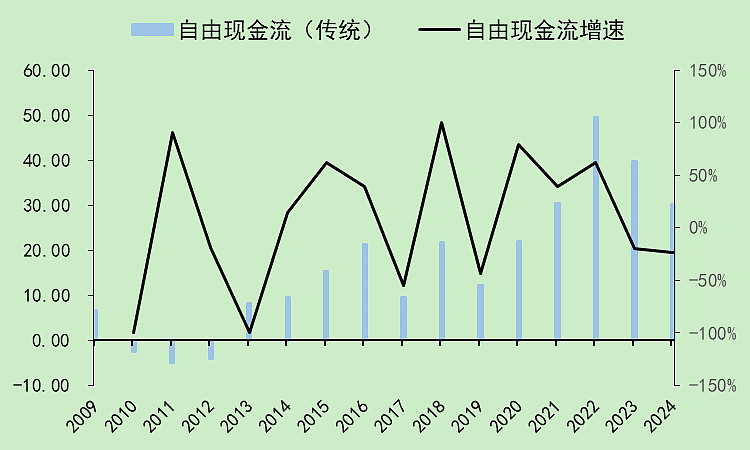

自由现金流很一般,没有利润高。

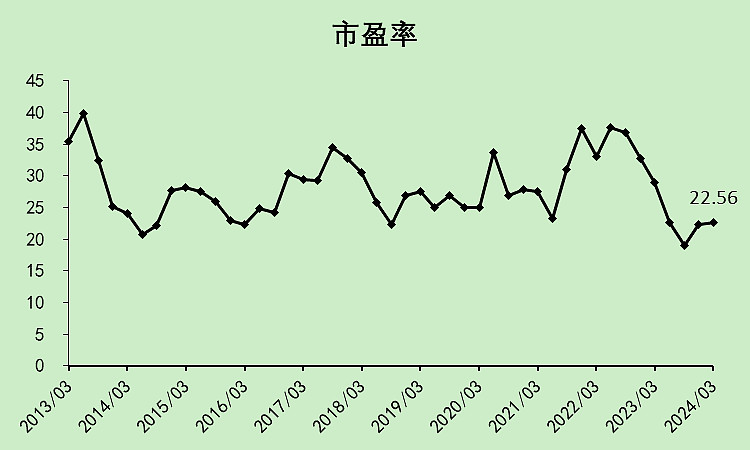

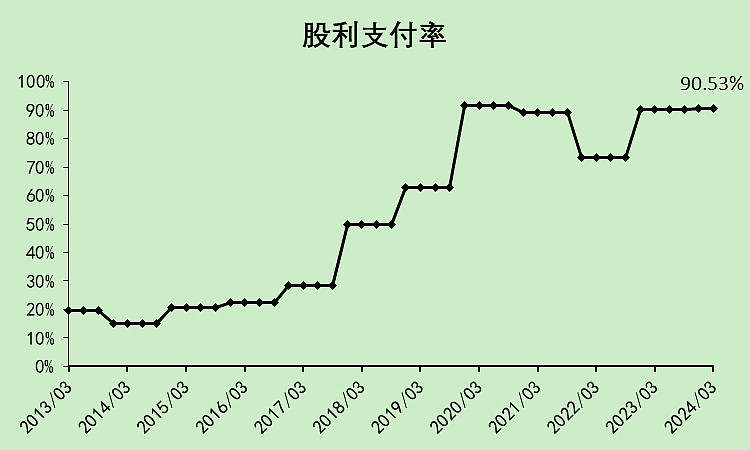

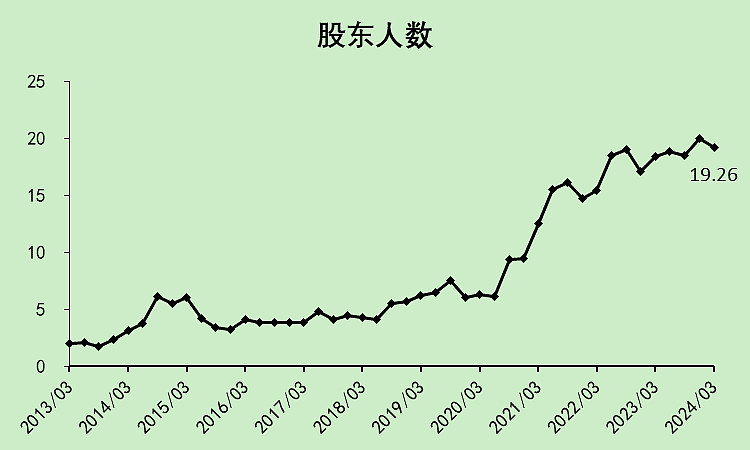

云南白药05

市盈率处于偏低水平,但也在20倍之上。如果没有增长的话,也不算便宜。

股利支付率很高,把赚来的利润的90%都分红了,所以股息率有点高。

股东人数处于偏高水平。

云南白药06

云南白药给人的感觉,就是曾经的优秀青年,垂垂老矣。

曾经辉煌过,现在躺平了。

分红还算给力。

但没有增长,给20倍以上的市盈率,好像再往上空间也不大。

股东人数有点多了,往上不太涨得动。

有分红支撑,跌也跌不到哪儿去。

资本支出意愿不大,管理层的历史比较混乱,接下来应该也不太会继续折腾了。

躺平收息。

评分:60分,持有的可以做做波段,感兴趣的可以尝试着逢低买点做波段或者新股配市值打底仓,没兴趣的就不要看了。