今天放假了,但是股票研究还得继续。。。

中国建筑,这是我给我司资管产品推荐的第一个股票,推荐时间是2017年年底,当时领导和同事都觉得它的确定性非常高,最后买了一点点割肉了。

我还记得雪球上还有一位球友,也是给领导推荐了中国建筑,但他们买的太多了,最后他受不了领导的精神折磨,离开了公司。。。

我的运气比较好,领导水平高,他操盘的产品在2018年大熊市也没亏到钱,而后在2019年大赚特赚。

要是当年我也掉进坑里,可能现在已经在老家种田了。

废话说到这,那我们就看看它,当年是怎么令这么多人为之着迷的?

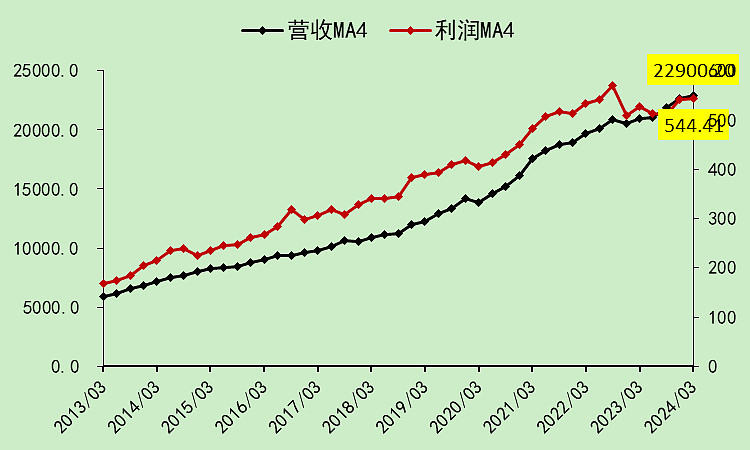

中国建筑01

它的营收和利润趋势,简直太完美了,就算放到现在,也是秒杀99%的股票。

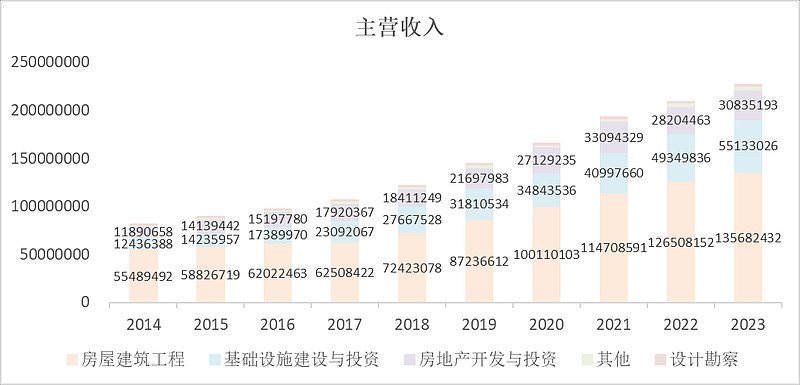

业务分类很清晰,每个业务单元都在持续增长。

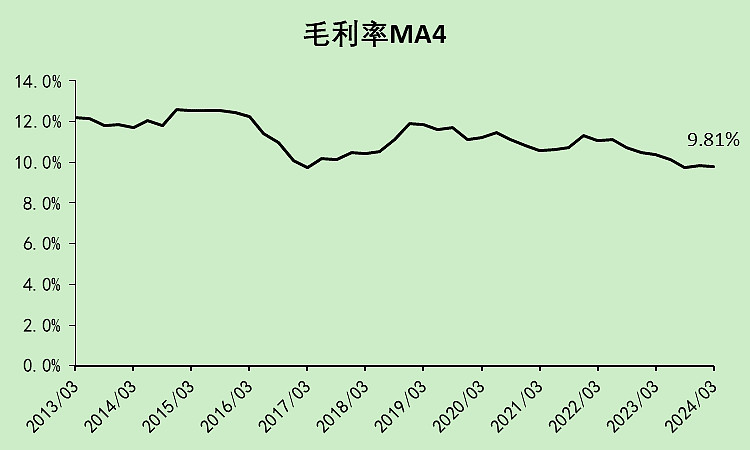

虽然毛利率不高,但是费用率也很低,还是有利润的。

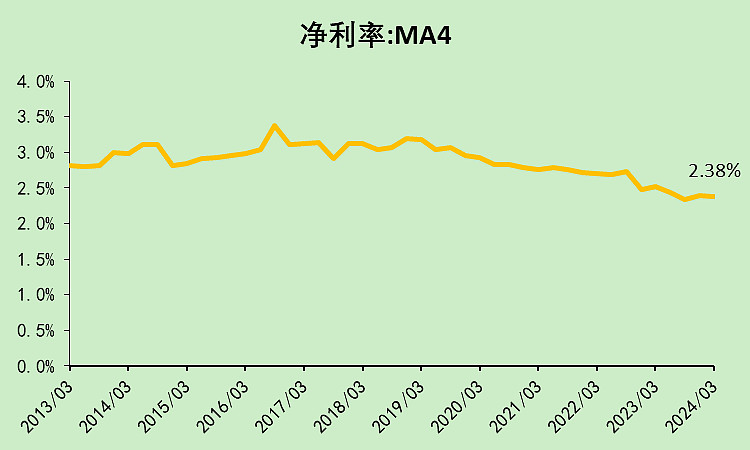

净利润率最近几年下来了,可2017年底还是上升趋势。

利润表解读出来的结果是,这公司太牛逼了,又大又稳还能增长。

这是当初我看好它的第一个理由。

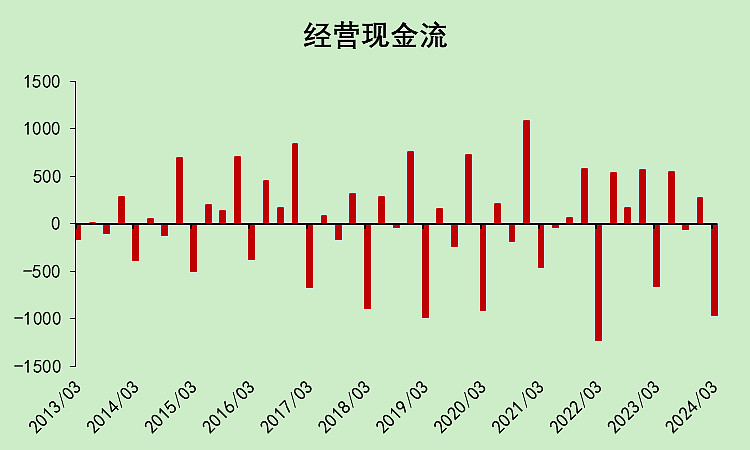

中国建筑02

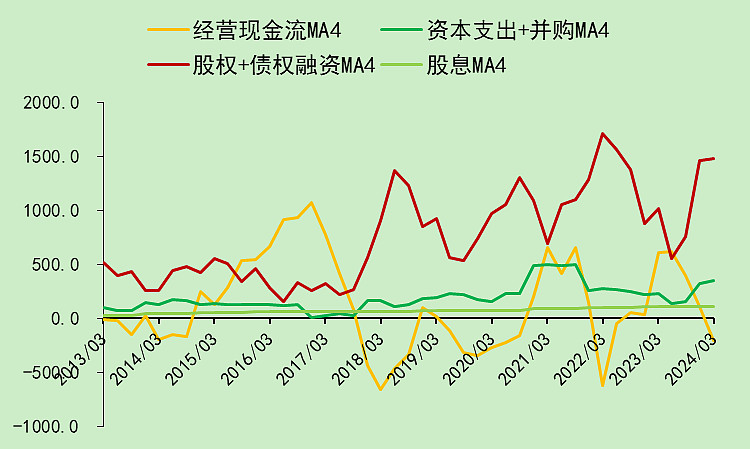

经营现金流好像不行。尤其是从2017年开始,基本上都是不行的。(当时还没有看现金流的概念)

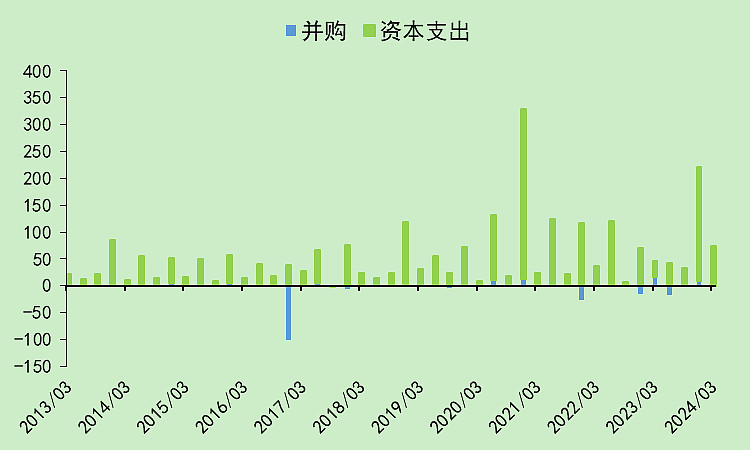

资本支出倒是不大。

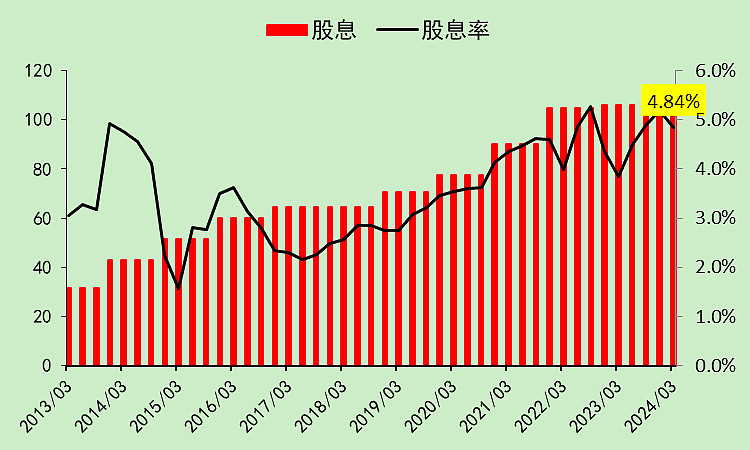

分红在2017年那会儿还不行,2019-2022股息连年增长,股价一直没涨,所以股息率就上去了,现在高达4.84%。

那么问题来了,经营现金流不好,资本支出是花钱的,分红也要花钱,钱哪里来?

融资!

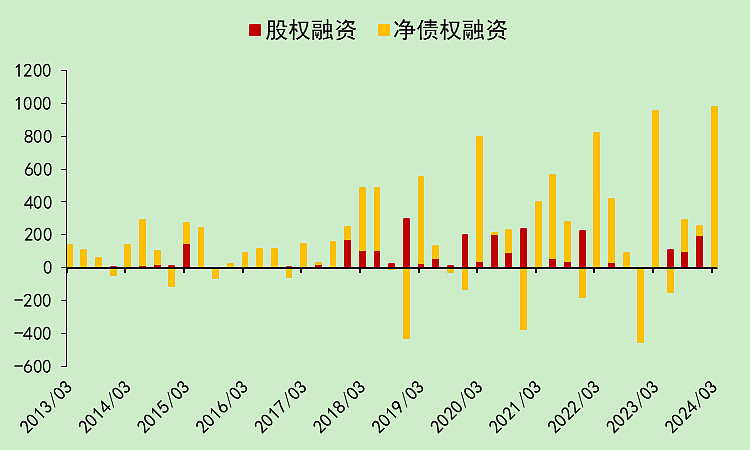

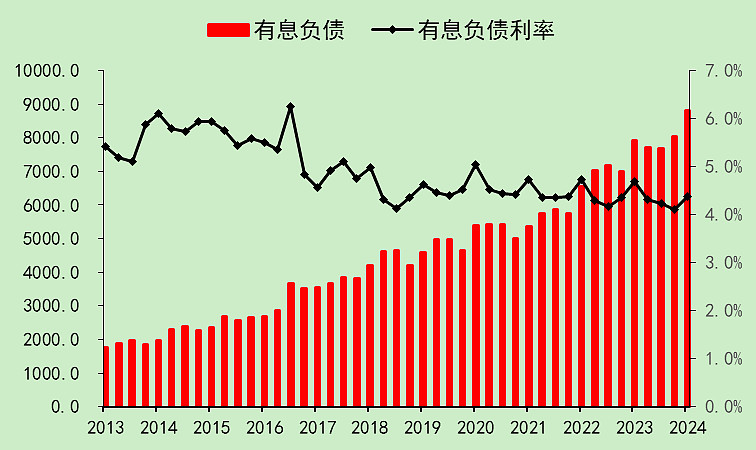

中国建筑03

这些年,有息负债不断增长,一季度已经高达8809亿。债务利率虽然在缓慢下降,但还是高达4.37%。(当年根本不清楚负债还分“有息”和“无息”的)

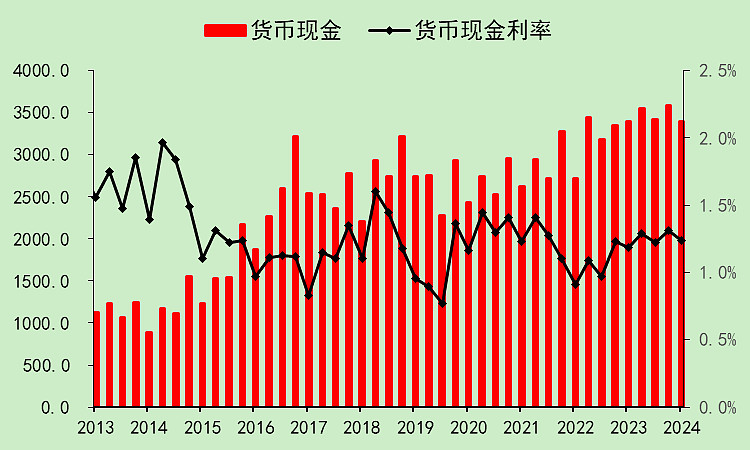

有息负债增加的同时,货币资金却增长有限。

那么问题就出来了,这公司根本没有赚到现金。

本质上就是在贷款扩张,贷款分红!

那为啥现金流和利润存在这么大的差距呢?

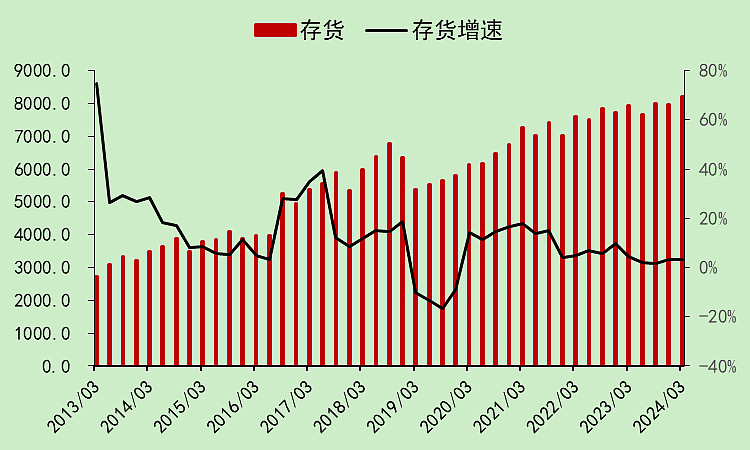

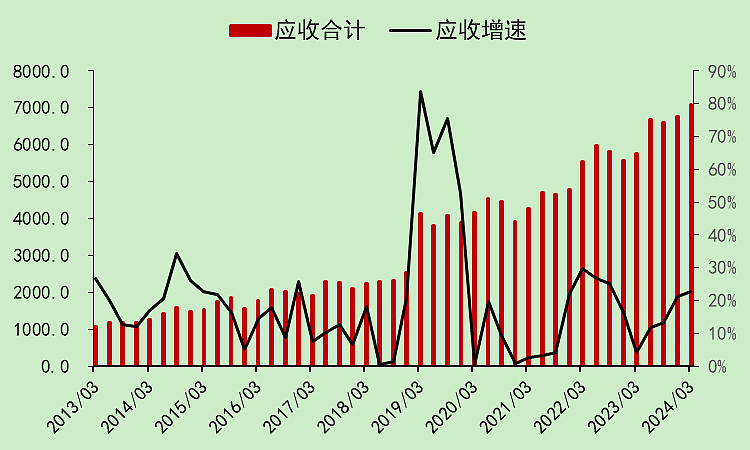

存货不断积累。

应收不断积累。

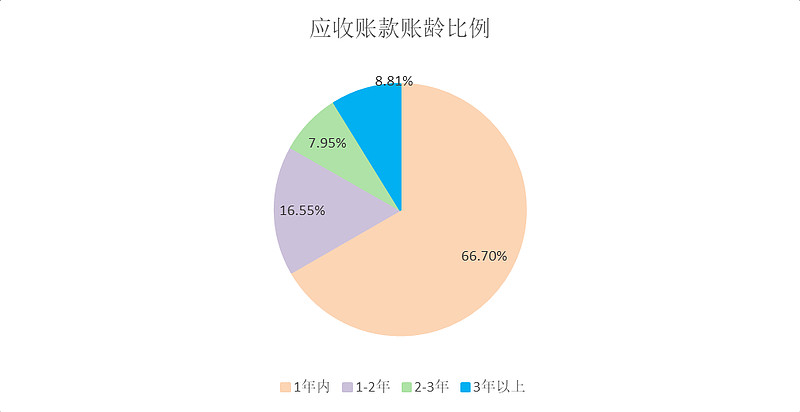

应收款账龄在一年以上的占比33%,基本上都很难收回来的。

当然,它的应付和预收也是在增长的,只是增幅没有存货+应收增长的多。所以最终表现为现金不断消耗,积累了大量的存货和应收。

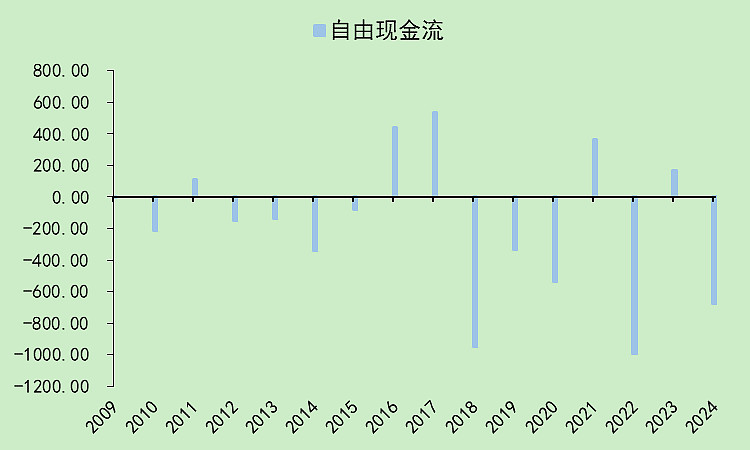

最后的自由现金流是这样的,简直不忍直视!

中国建筑04

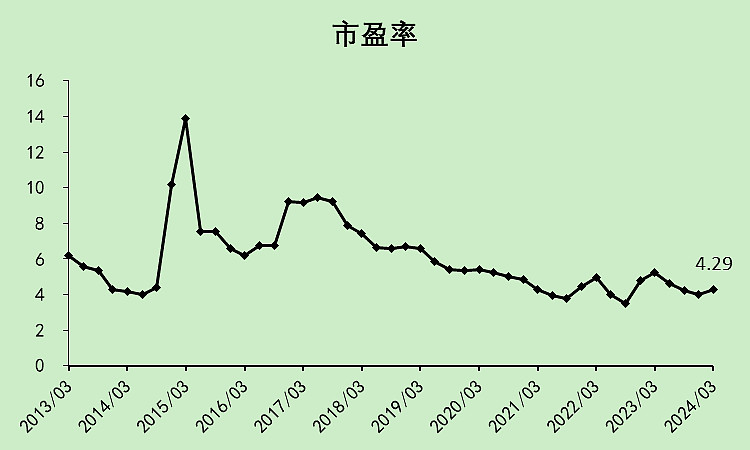

市盈率极低,这是当初我看好它的第二个理由,也是最主要的理由。

但现在市盈率更低了!

中国建筑05

借钱扩张,借钱分红,利润都变成了存货和应收款,就算市盈率再低,就算股息率再高,对于长期投资者而言,有什么意义呢?

这种股票,远远不如去买煤炭、电力、高速、有色金属。。。

$中国建筑(SH601668)$

@悲伤六月雪

精彩讨论

阿米巴爱果果06-18 16:18作者分析的也没错,经营现金流长期远低于净利润是这种模式的严重弊端,一般搞不好也就成东方园林第二了。但是反过来看,这也成就了中建独特的护城河,尤其是经济下行时段非中建这种大口袋里永远还有可供垫资的硬货的超级大玩家任谁难以撑得不下去。当然,作为地产建筑及高负债类金融的中建在盈利和自由现金流也经受了很大的考验。

从2024.6这个时点来考察对中建的下注,有几点确定性还是蛮高的。#1. 当前大放水期,中建没有资金链断裂的风险,且利息负担是趋于下降的。#2. 同行们纷纷进了ICU,中建的经营业务却保持继续增长,发展就是硬道理,这在某种程度上可以抵消历史呆账坏账的影响,保障盈利的基本稳定避免断崖式下降。#3. PPP逐渐进入兑现期、城投及保交楼、还有瑞慈都有利于中建的回款和经营活动现金流的改善。#4. 历史分红率较低约20%,未来随着经营活动现金流的改善,提高分红率自然水到渠成,从而推动市场预期和估值的提升。#5. 由于其自身商业模式、经济大势及市场偏好等种种因素,中建一直估值很低。有一点还需要特别指出来,中建14.16两年可是涨了十倍八倍的大牛股,话说在17年19年时推中建确实是太年轻,再加上19后的非常时期.郑C的强力打压.及外部环境变化等使得全行业几乎覆没,只能说是时也命也。不过,看月线.年线,中建股价走的比大A大部分的股票都好吧,且因为其质地的坚实,即使其长期股价只是区间震荡波动,有不少投资老手在中建上波段操作来回割韭菜硬是挣得碰满钵满。

经历了长达6年多的区间整固(对14.16年大牛股走势的消化),现在的中建与17.19年时已是不可同日而语。随着其回款状况出现改善,经济大势企稳回升,一带一路出海大餐逐步上桌,等等,糟糕的最坏局面必将翻篇。现在下注中建,更像是买一支下有保底上则不限的期权品种,关键是买价还相当便宜。

结论:行稳致远,中建还是可以看高一眼。下来的三五年会比之前的几年对投资人更友好,更好操作。说完,待验。嘿嘿$中国建筑(SH601668)$

面子菓实06-19 06:18是的,所以光按计算器,按账面去计算中建是不合适的。因为这种企业承担的东西很多,模式和一般企业也不同,应该按照国家机器去衡量。这就是为啥中建长期在财富500强排名大幅超过茅台的原因。如果不考虑这些因素,仅仅看报表,那么会发现这种模式下的公司无法持久。但是中建能熬死所有其他同行业公司😂,然后就会发现越来越不可思议,因为在我国制度下去生套西方那一套分析方法,他根本就套不进去😃

所以,这一点看不透的朋友,别在中建上浪费时间去分析报表了。说实在的中建的报表10年内的我都仔细看过。也有很多朋友分析过,基本上可以说是分析烂了快。基本上没必要太过多解读他了

随着现金流持续改善,2024年至2026年的股东回报规划很值得期待,这个规划我跟董秘办确认过,今年肯定会出,如果白纸黑字写下来一个更合理的分红率应该是可以有效进一步使中建股价回归其内在价值的。关于改善现金流,提升回报率这方面,公司还是做了很多工作的,这一点不能忽视,公司确实是有改变的。

快乐的富爸爸06-08 21:06中国建筑商业模式是硬伤,不碰

牛牛_红收06-08 11:08中国建筑是我盈利最多的股票,没有之一。不管怎么说,中建秒杀大A90%的公司还是可以的。至少不会让你亏死。现在多少股连骨灰都见不到了。

逆索股农06-15 17:34能不能详细分析一下中建PPP投资项目收益情况,这才是中建未来是否有投资价值的关键因素,6000多亿呢!许多项目正在进入回收期,比例不断上升。如果看不到这点,就下“利润都在存货里,没有现金流,没有长期投资价值”这种结论,对中建是不合理的、想当然的说法,对投资者是有误导的。当你资金有好去处(投资标的)时,低分红是理所当然的。要想套现随便发行REITs不就收回了?

另外,你怎么一口咬定分红的钱来自借款?中建未分利润3600亿,账上多年保持3300亿左右现金,这些钱上面哪里写着是“借款”两字?市值不到2300亿的中建投资价值凸现,你视而不见。这种分析有何用?

全部讨论

作者分析的也没错,经营现金流长期远低于净利润是这种模式的严重弊端,一般搞不好也就成东方园林第二了。但是反过来看,这也成就了中建独特的护城河,尤其是经济下行时段非中建这种大口袋里永远还有可供垫资的硬货的超级大玩家任谁难以撑得不下去。当然,作为地产建筑及高负债类金融的中建在盈利和自由现金流也经受了很大的考验。

从2024.6这个时点来考察对中建的下注,有几点确定性还是蛮高的。#1. 当前大放水期,中建没有资金链断裂的风险,且利息负担是趋于下降的。#2. 同行们纷纷进了ICU,中建的经营业务却保持继续增长,发展就是硬道理,这在某种程度上可以抵消历史呆账坏账的影响,保障盈利的基本稳定避免断崖式下降。#3. PPP逐渐进入兑现期、城投及保交楼、还有瑞慈都有利于中建的回款和经营活动现金流的改善。#4. 历史分红率较低约20%,未来随着经营活动现金流的改善,提高分红率自然水到渠成,从而推动市场预期和估值的提升。#5. 由于其自身商业模式、经济大势及市场偏好等种种因素,中建一直估值很低。有一点还需要特别指出来,中建14.16两年可是涨了十倍八倍的大牛股,话说在17年19年时推中建确实是太年轻,再加上19后的非常时期.郑C的强力打压.及外部环境变化等使得全行业几乎覆没,只能说是时也命也。不过,看月线.年线,中建股价走的比大A大部分的股票都好吧,且因为其质地的坚实,即使其长期股价只是区间震荡波动,有不少投资老手在中建上波段操作来回割韭菜硬是挣得碰满钵满。

经历了长达6年多的区间整固(对14.16年大牛股走势的消化),现在的中建与17.19年时已是不可同日而语。随着其回款状况出现改善,经济大势企稳回升,一带一路出海大餐逐步上桌,等等,糟糕的最坏局面必将翻篇。现在下注中建,更像是买一支下有保底上则不限的期权品种,关键是买价还相当便宜。

结论:行稳致远,中建还是可以看高一眼。下来的三五年会比之前的几年对投资人更友好,更好操作。说完,待验。嘿嘿$中国建筑(SH601668)$

中国建筑是我盈利最多的股票,没有之一。不管怎么说,中建秒杀大A90%的公司还是可以的。至少不会让你亏死。现在多少股连骨灰都见不到了。

能不能详细分析一下中建PPP投资项目收益情况,这才是中建未来是否有投资价值的关键因素,6000多亿呢!许多项目正在进入回收期,比例不断上升。如果看不到这点,就下“利润都在存货里,没有现金流,没有长期投资价值”这种结论,对中建是不合理的、想当然的说法,对投资者是有误导的。当你资金有好去处(投资标的)时,低分红是理所当然的。要想套现随便发行REITs不就收回了?

另外,你怎么一口咬定分红的钱来自借款?中建未分利润3600亿,账上多年保持3300亿左右现金,这些钱上面哪里写着是“借款”两字?市值不到2300亿的中建投资价值凸现,你视而不见。这种分析有何用?

中国建筑的营收、利润、ROE、市盈率数据都很好,分红尚可。但是有息负债多,创造现金流能力不行,低市盈率投资者容易踩这样的坑。

在商业模式的基础上,考察创造现金流的能力,再看市盈率、分红这些因素,进行捡垃圾投资,比较稳妥。

还是那个问题,市场上都是单子,不去捡钱难道给你提高分红不干了?现金流不是问题,没什么发展了才会好,但那个时候就不是这个价格了

中国建筑这种企业多看一眼就是对投资的不尊重,经营现金流常年只有利润的 20%,每年大量的利息支出(说明行业地位差,都是有息负债),这不就是通过财报来平滑利润,但实际企业经营上“很憋屈”,因行业地位太差又无能为力。因为是央企,谁都不想在自己任期暴雷,等大量应收坏账的时候,不知道又被那个“倒霉”的管理者遇到。

这个分析思路可称教程了,我重仓中建,但我一点不觉得你分析的错,至于是否可投见仁见智,非常感谢你的分析。