01

行业财务分析

中药行业有以下股票:

['东阿,阿胶', '云南,白药', '启迪,药业', '吉林,敖东', '仁和,药业', '华神,科技', 'ST,九芝', '华润,三九', '万,邦德', '沃华,医药', '嘉应,制药', '桂林,三金', '奇正,藏药', '众生,药业', '精华,制药', '信邦,制药', '汉森,制药', 'ST,百灵', '*ST,太安', '益盛,药业', '以岭,药业', '佛慈,制药', '特一,药业', '葵花,药业', '*ST,龙津', '盘龙,药业', '新天,药业', '华森,制药', '红日,药业', '上海,凯宝', '*ST,吉药', '香雪,制药', '振东,制药', '佐力,药业', '长药,控股', '新光,药业', '陇神,戎发', '维康,药业', '粤万,年青', '恩威,医药', '金花,股份', '同仁,堂', '太极,集团', '太龙,药业', '中恒,集团', '羚锐,制药', '达仁堂', '白,云山', '亚宝,药业', '昆药,集团', '片仔,癀', '千金,药业', 'ST,康美', '天,士力', '康缘,药业', '济川,药业', '康,恩贝', '益佰,制药', '*ST,目药', '江中,药业', '广,誉远', '健民,集团', '马,应龙', '康惠,制药', '贵州,三力', '珍,宝岛', '步长,制药', '寿,仙谷', '*ST,大药', '方盛,制药', '葫芦,娃', '生物,谷', '大唐,药业']

对以上所有股票的财务数据作加总:

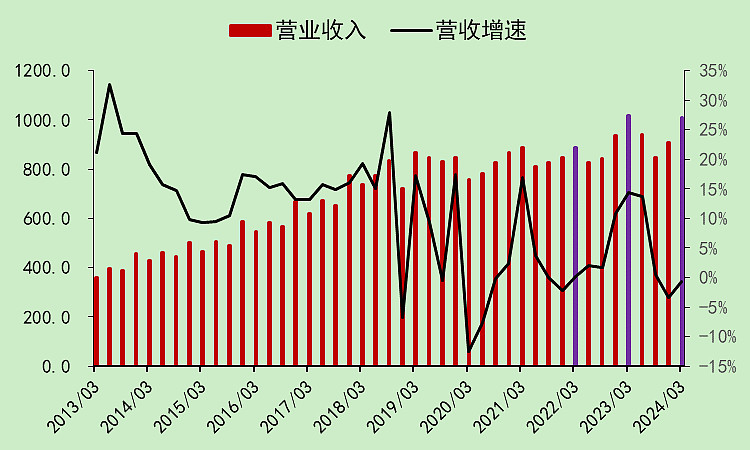

营收在2019-2021年比较差,2022年-2023年初重回增长,但是2023年下半年开始又不太行了。

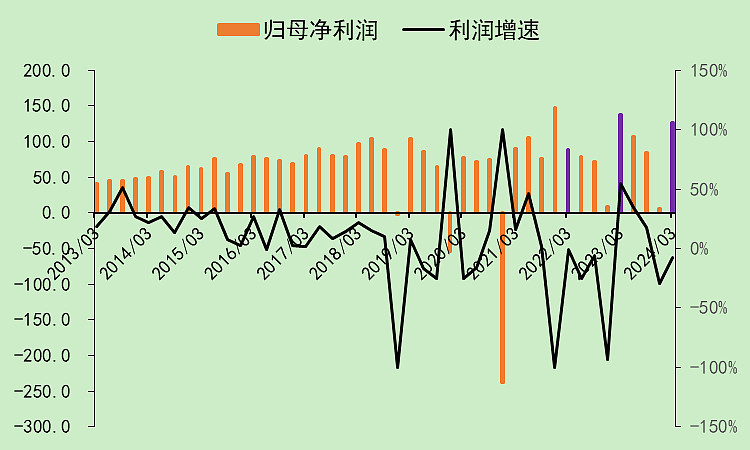

利润波动不算大。

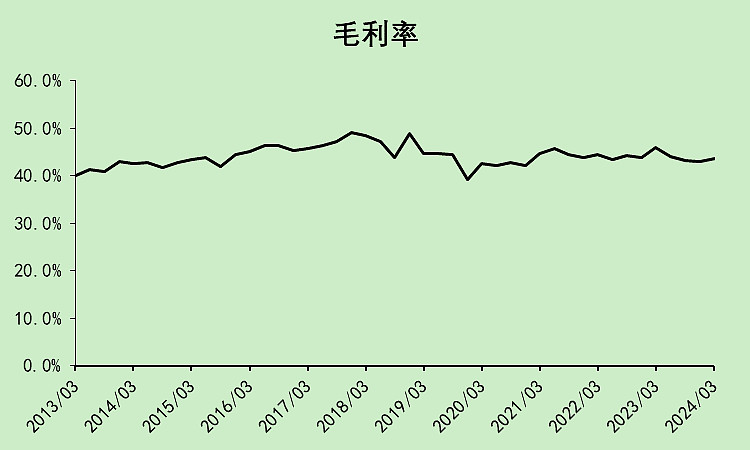

毛利率稳定。

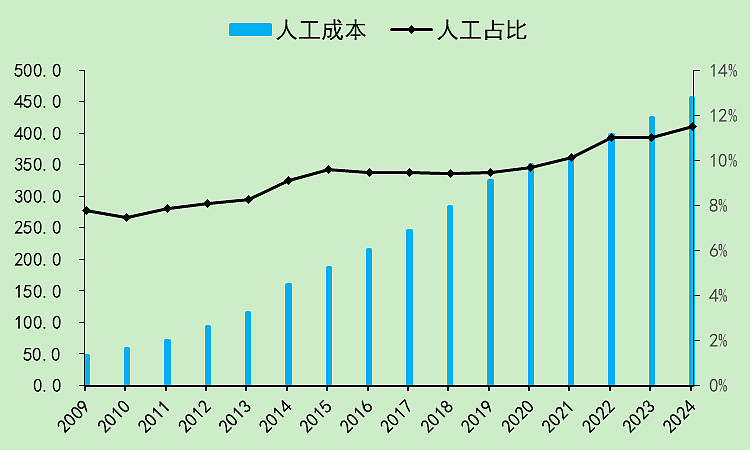

人工成本增长有点多了。

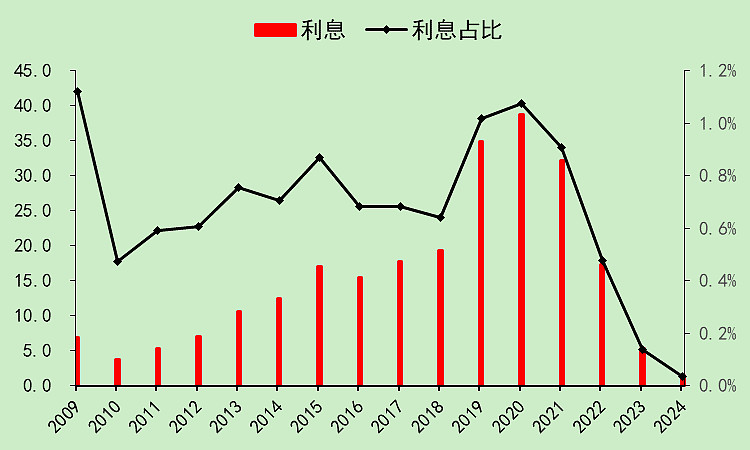

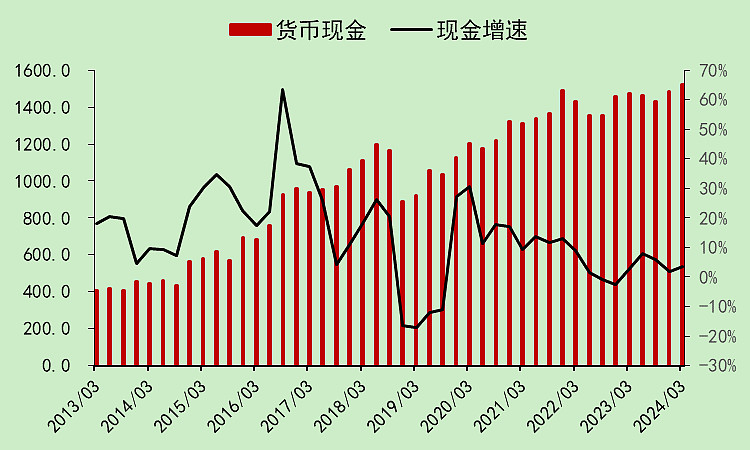

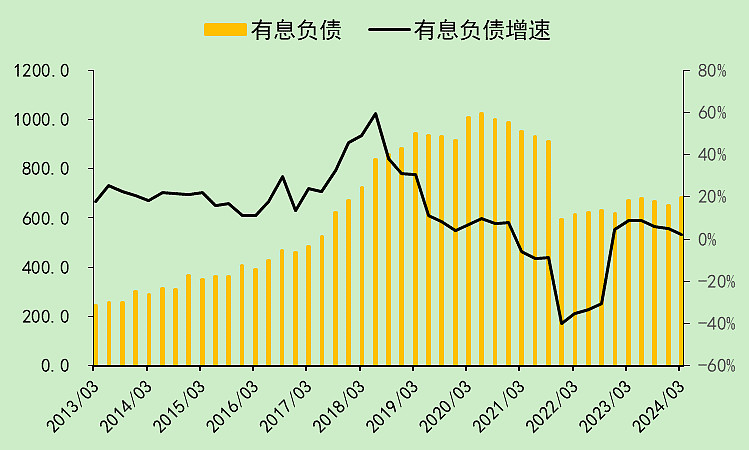

好在整个行业的债务越来越少,利率越来越低,现在都没什么利息支出了。

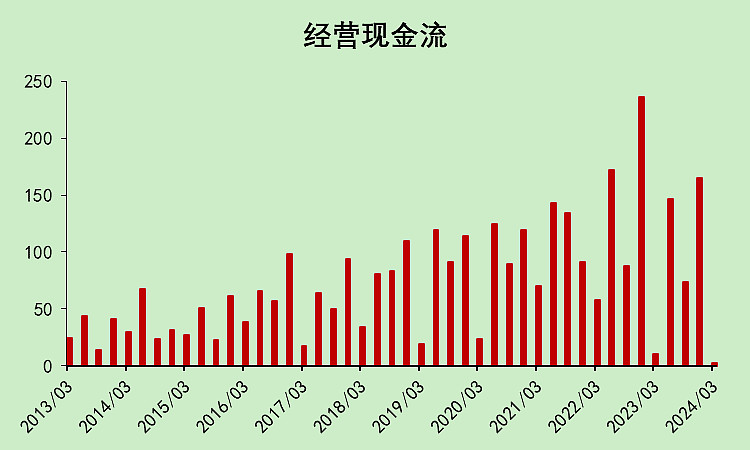

经营现金流有点环比走弱,基本上每个季度都在创造正现金流。

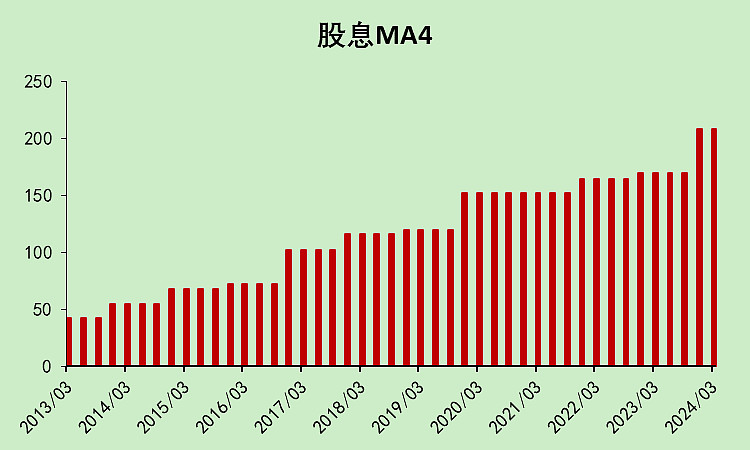

有能力高分红。

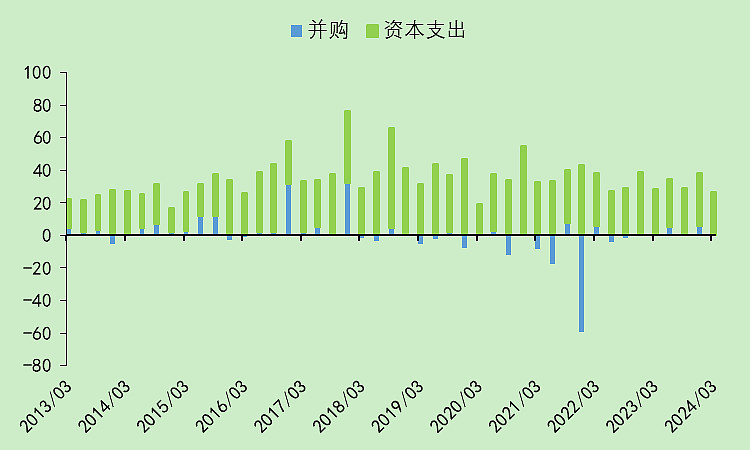

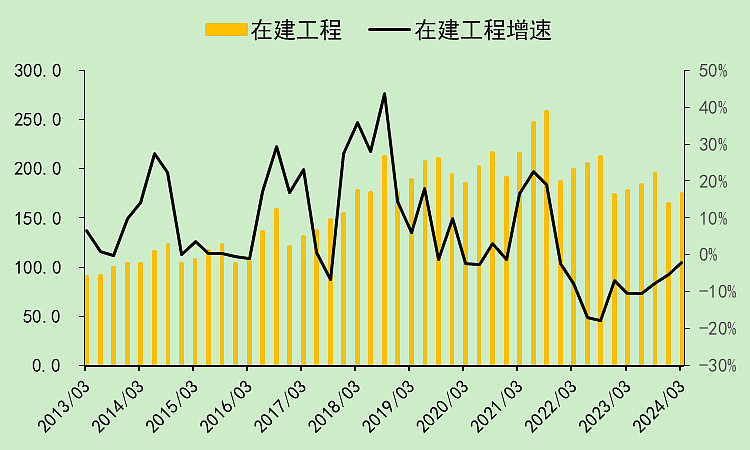

没啥资本支出,行业不卷。

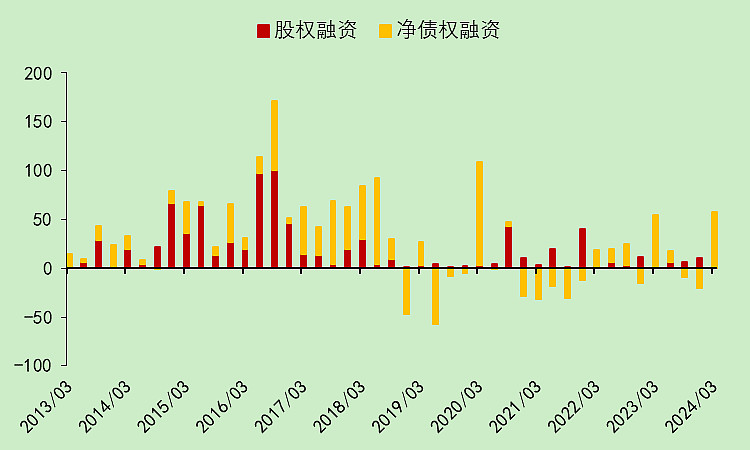

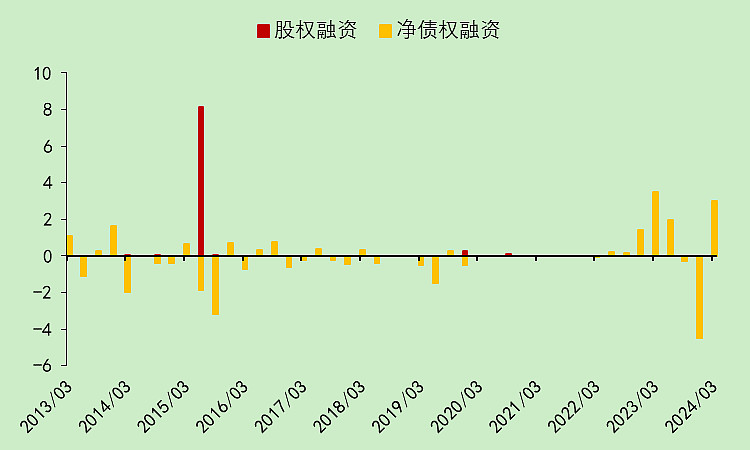

基本上没去借钱。

从现金和负债可以看出来,近几年的资产负债表结构是优化的。

在建工程不多。

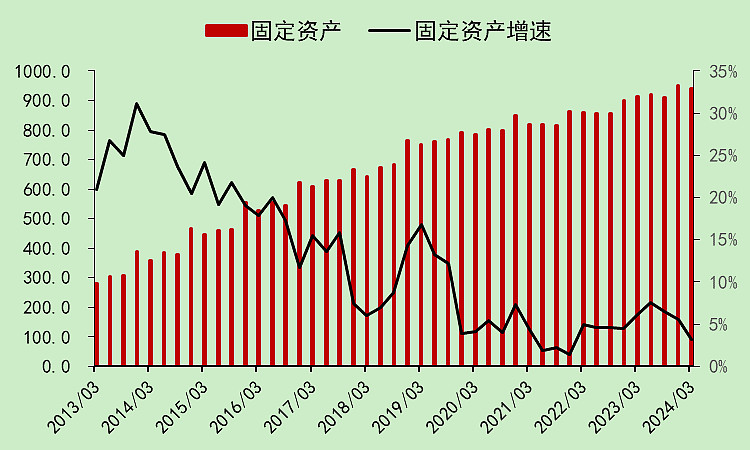

固定资产增长平稳有序。

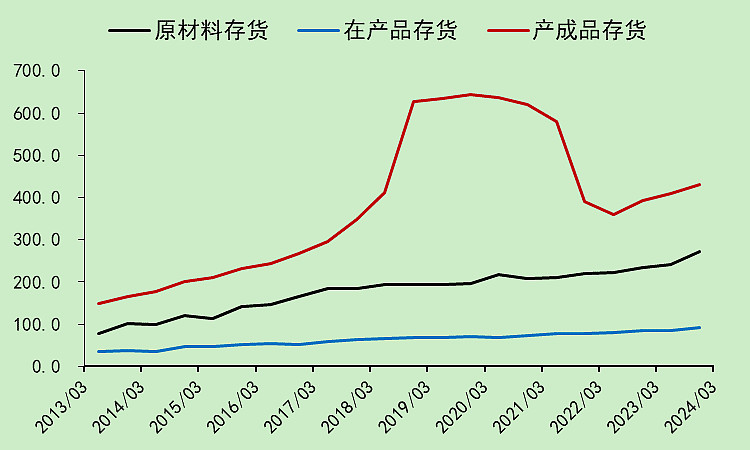

存货在2018-2021年被玩坏了,这段时间也是行业的黑暗时刻。现在是比较正常的状态。

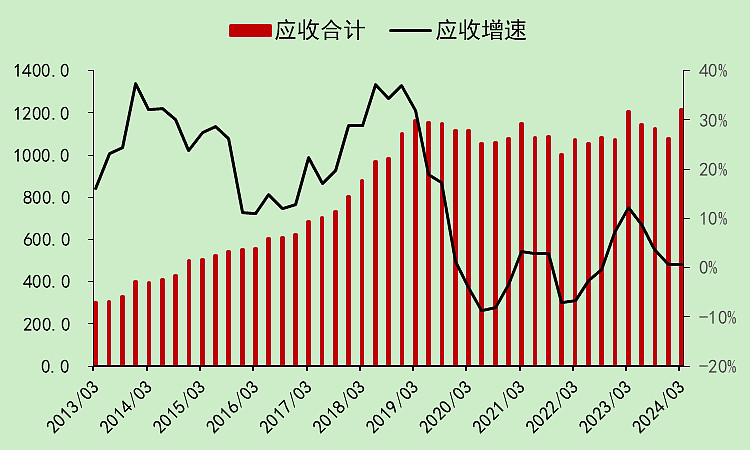

应收稳定。

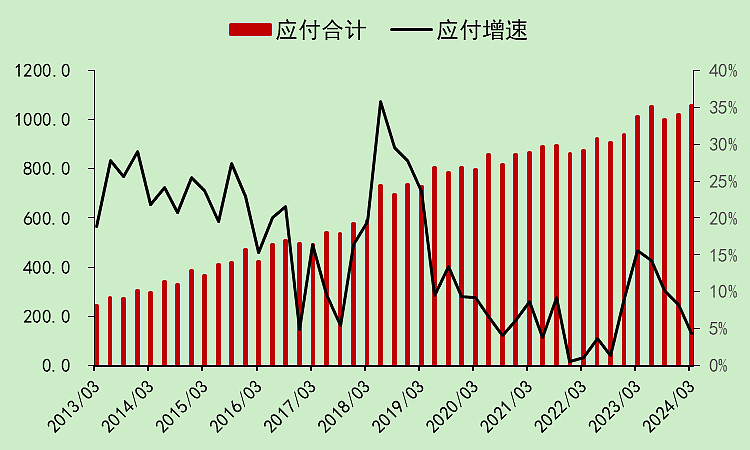

应付缓慢增长,占用下游的资金。

另外预收和预付都比较稳,数量比较小,图不贴了,不重要。

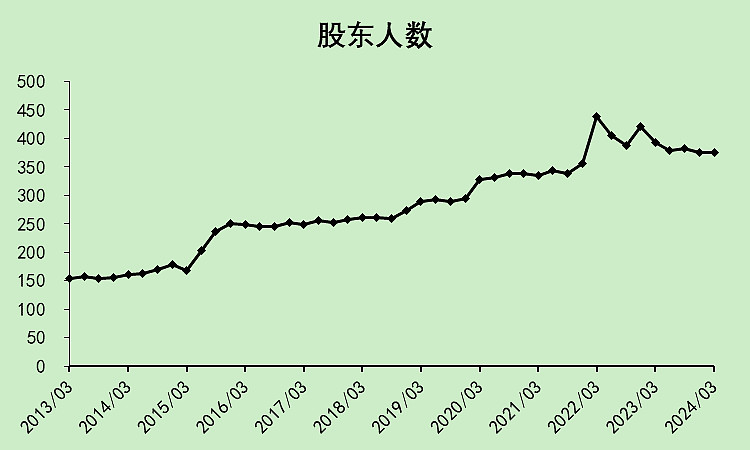

股东人数已经维持很多个季度变化不大。

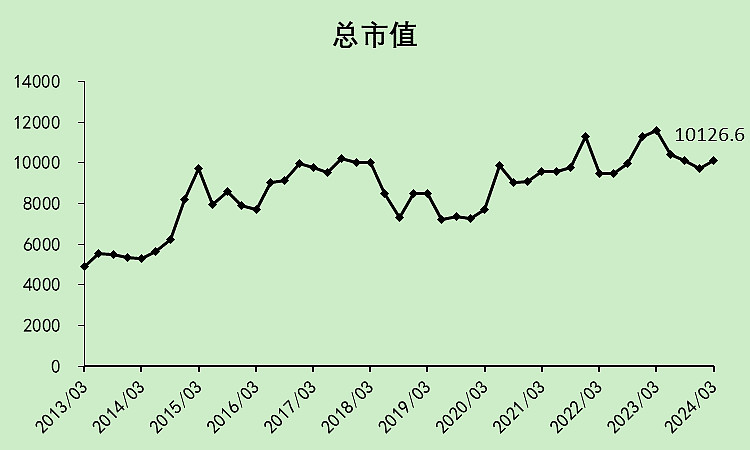

行业总市值稳定。

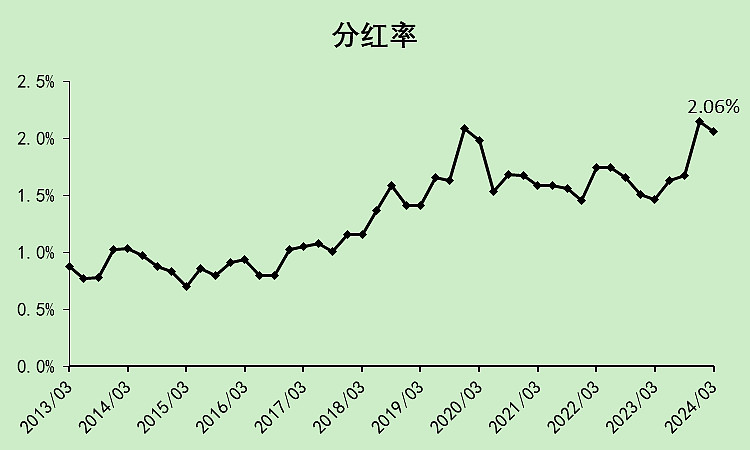

行业分红率2.06%,说实话不算高。

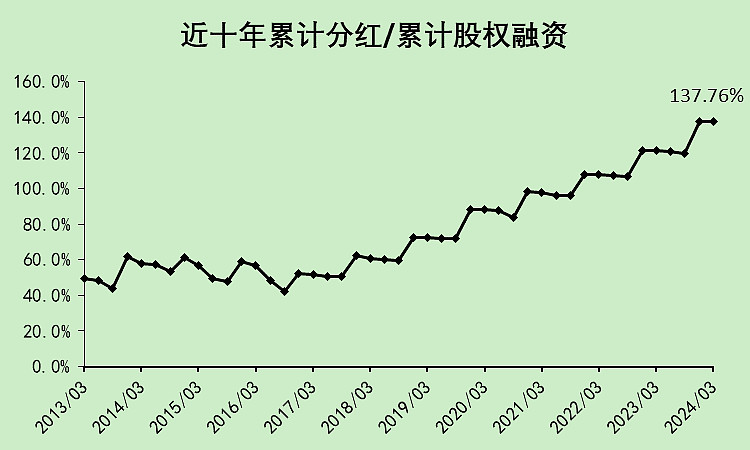

分红比融资多了,主要是行业不卷,都分红,不融资。

总体而言,中药行业的成长性很一般,但投资价值不错,因为整个行业“不卷”,赚了钱就分红和还债,当然对员工也不错,工资水平越来越高。

02

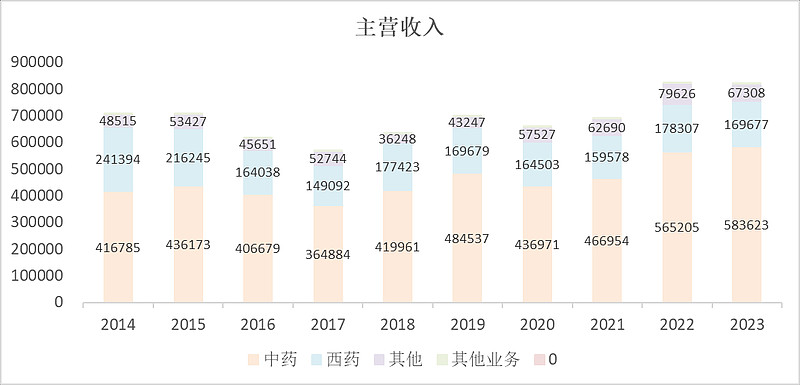

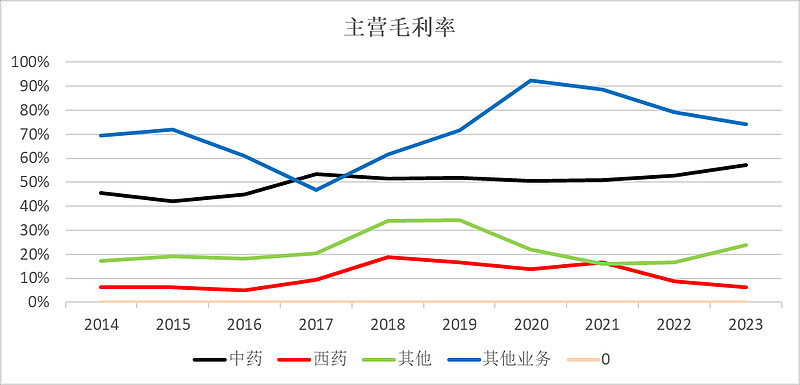

达堂仁收入结构

以速效救心丸和通脉养心丸等为代表的心脑血管用药,以清肺消炎丸和清咽滴丸等为代表的呼吸系统用药,以胃肠安丸和藿香正气软胶囊等为代表的胃肠用药,以紫龙金片和生血丸等为代表的抗肿瘤中药等。

从收入结构上看,近两年中药板块发力,而且中药的毛利率也在上升。

03

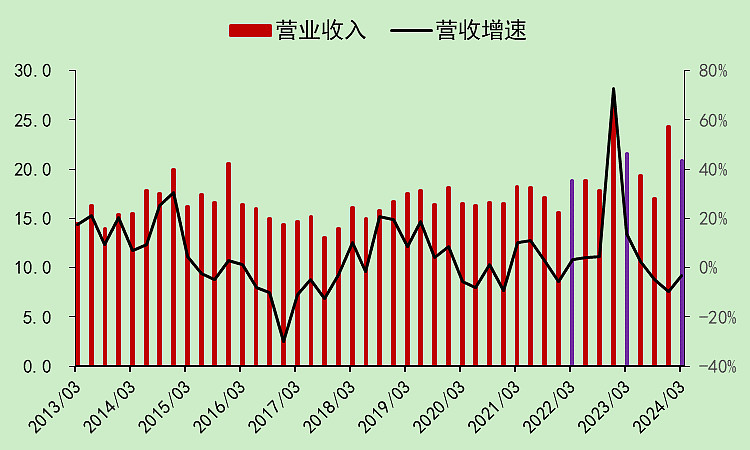

利润表

营收和行业的表现差不多,都是最近两年表现比较好,但从去年下半年开始又不太行了。

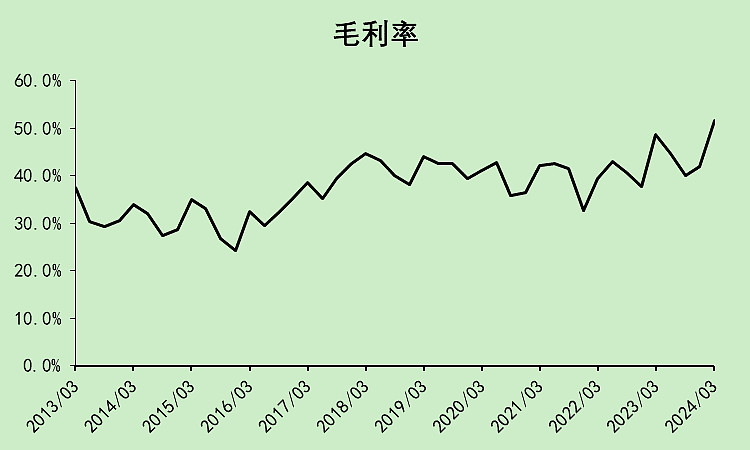

毛利率在往上走,好于行业。

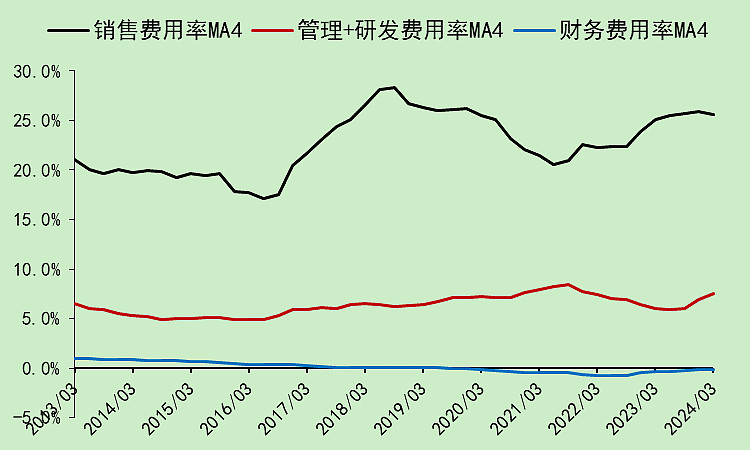

费用率变化不算大。

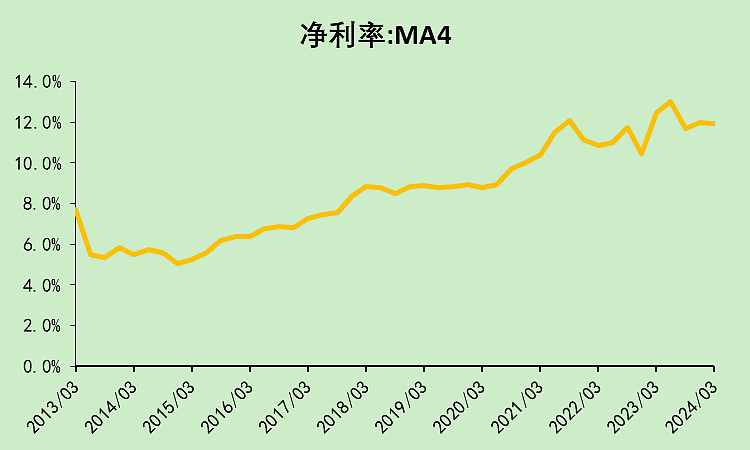

净利率上了一个台阶。

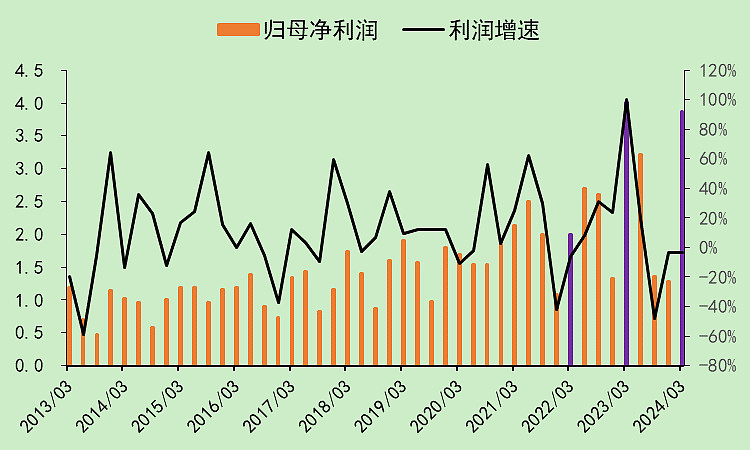

利润也上了一个台阶。

04

现金流量表

经营现金流最近的表现都是四季度特别高,难道公司的收付款有什么改变?

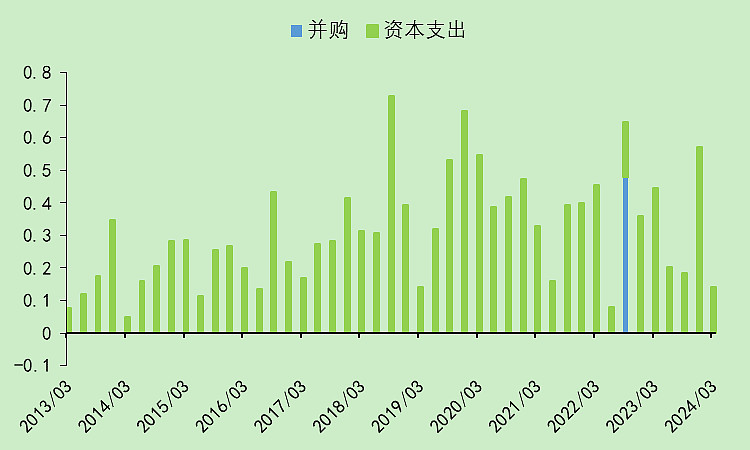

也是基本上不扩张。

基本上不融资。

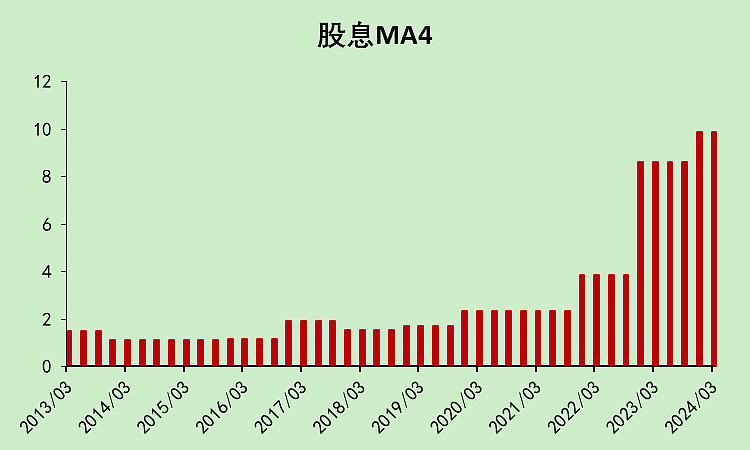

分红有点牛。

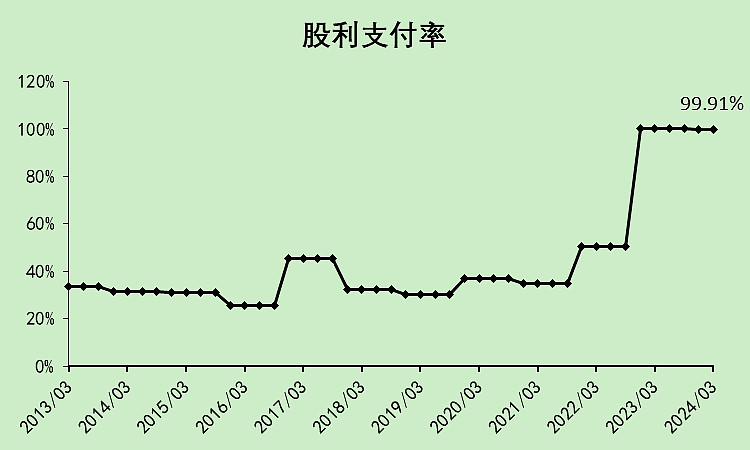

股利支付率接近100%,几乎是把所有利润分掉了。

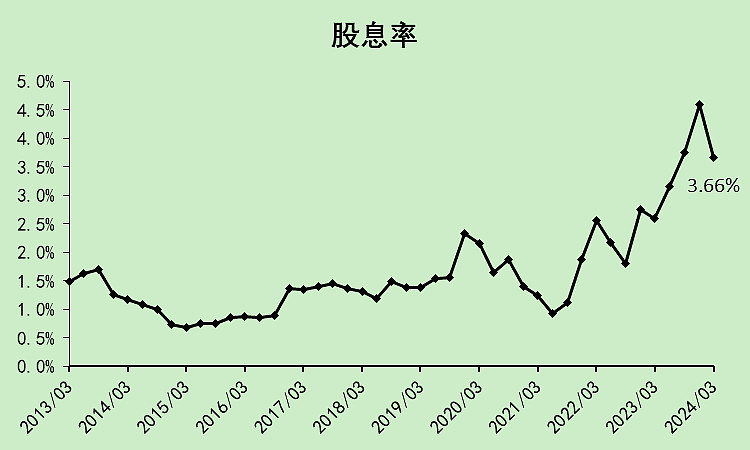

股息率3.66%,比行业平均高很多。

05

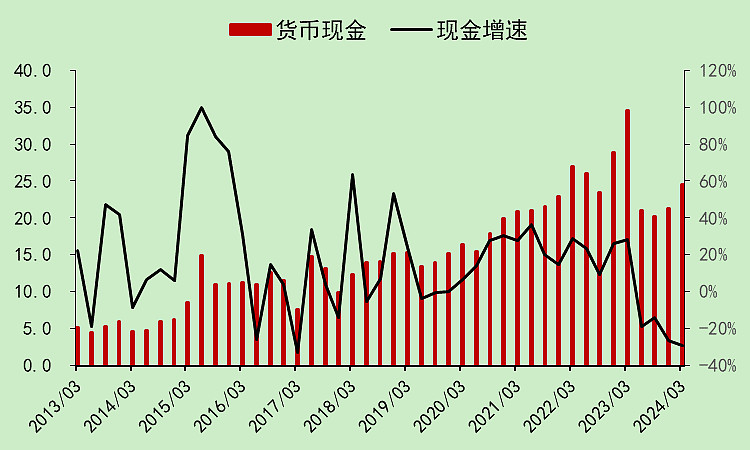

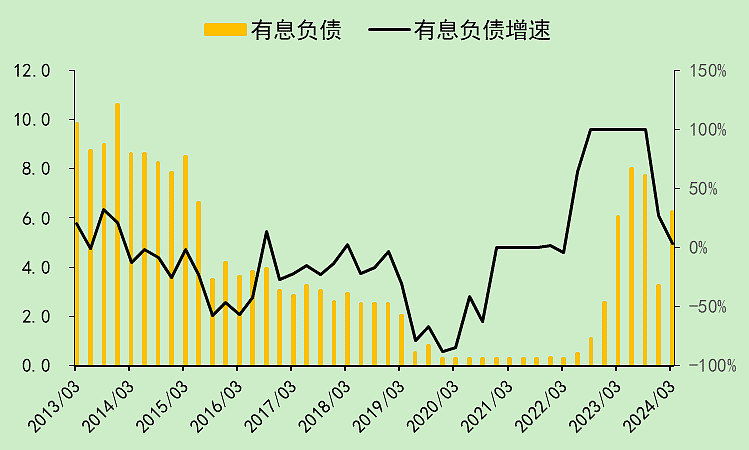

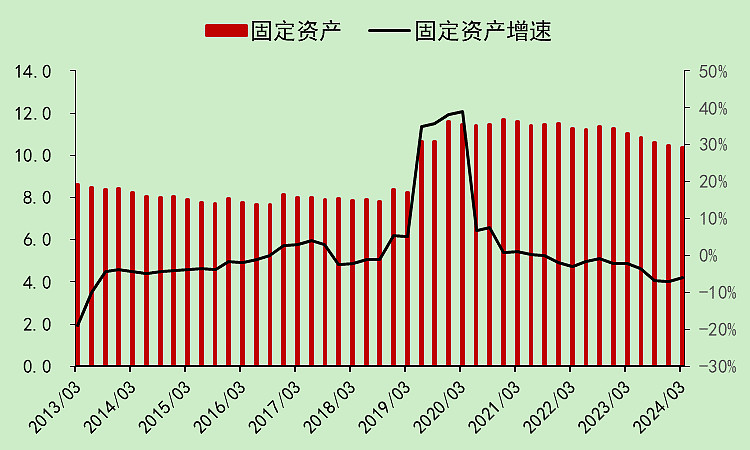

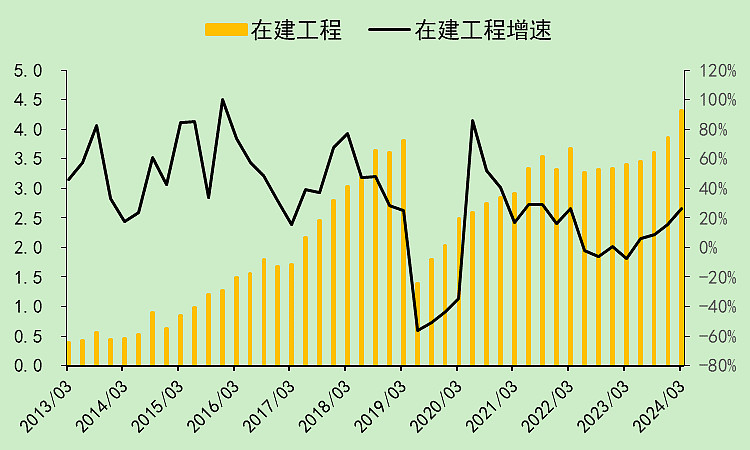

资产负债表

现金较高位有所下降。

有息负债不算多。

固定资产平稳。

在建工程有点奇怪,怎么好像一直不转固啊。

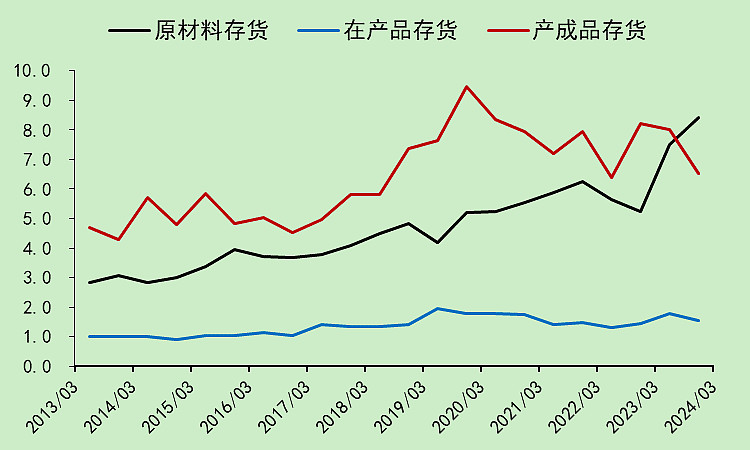

产成品存货下降。

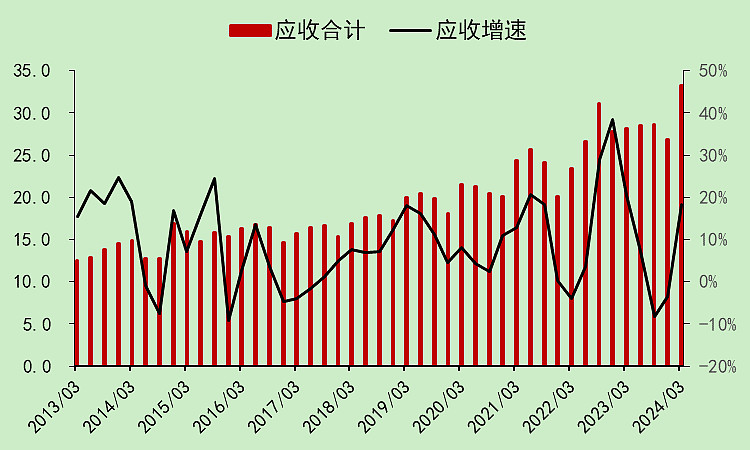

应收上升有点明显,这点扣分。

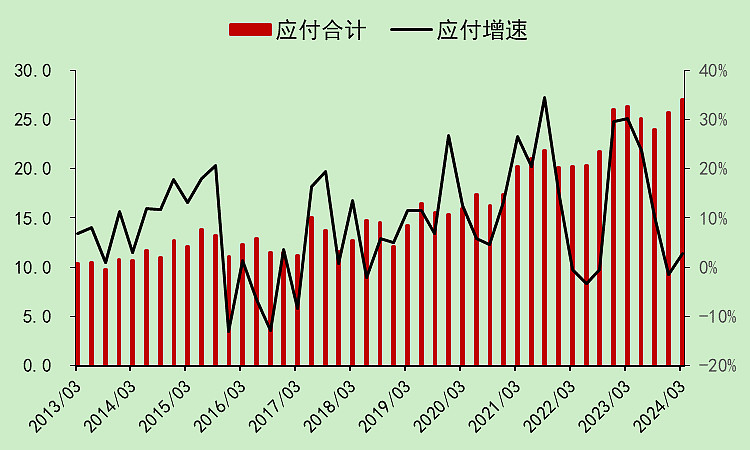

应付也是上升的。

预收和预付数值都很小,变化不大,图不贴了。

看下来,达仁堂的表现要比整个行业好一些。但我认为中药的投资逻辑主要还是整个行业不卷。只要自己安安分分就可以躺赚,和创新药的逻辑完全不一样。

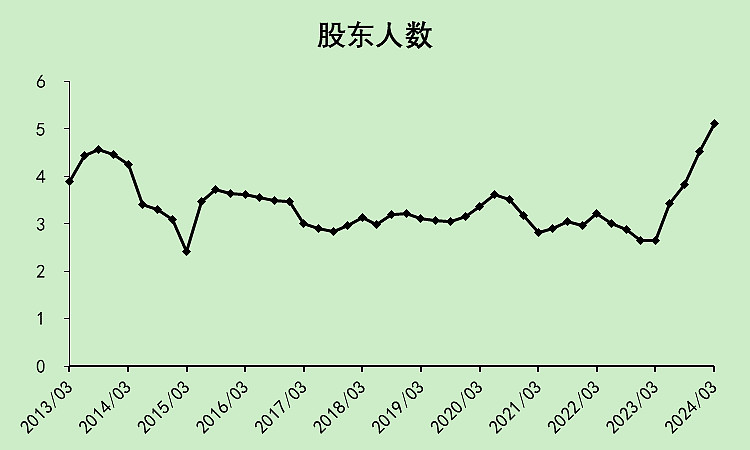

最后还有个减分项,股东人数太多了。

当然,这不意味着接下来不会涨,而是说,涨起来高度有限,因为筹码太过于分散了。