今天用新版财务模型,全面解析一下安琪酵母的财务状况。

其实在创建模型的时候,我用的一直都是安琪酵母的数据,因为我对安琪的情况比较熟悉,哪里有数据看着奇怪,就知道是创建过程中出了差错。

01

蛋糕模型

蛋糕模型是我根据某位知名会计学教授的理念,自己改进的一套财务分析框架。

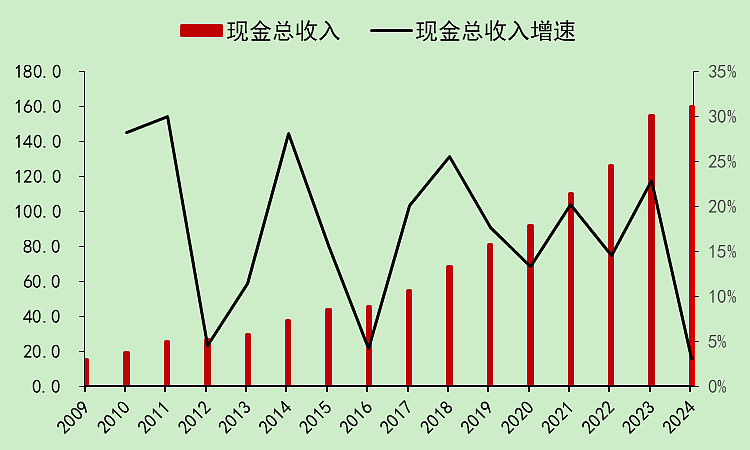

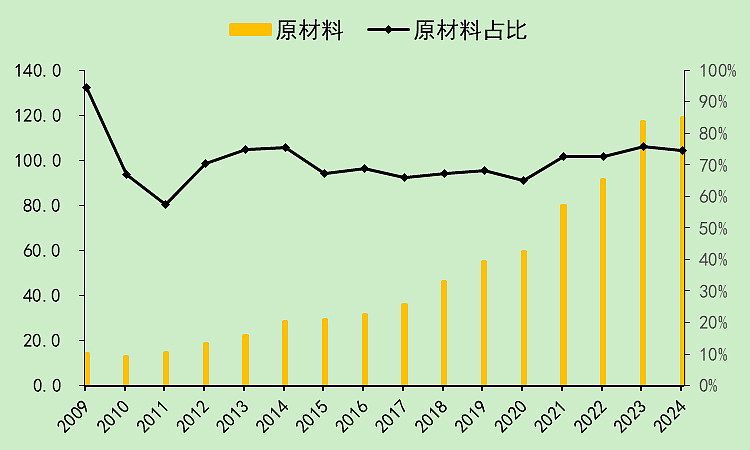

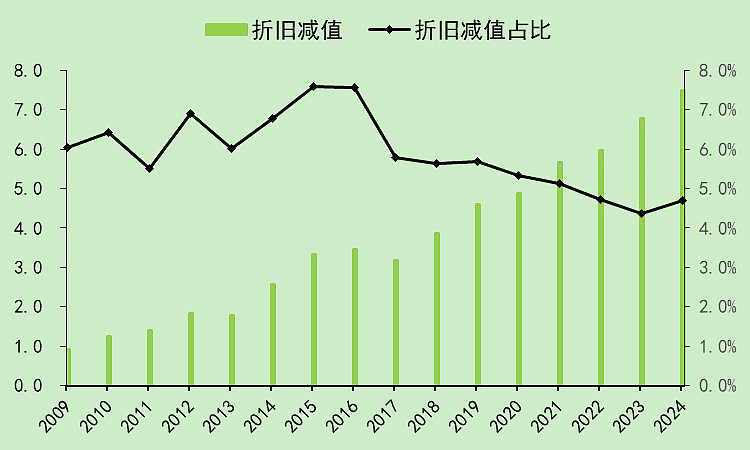

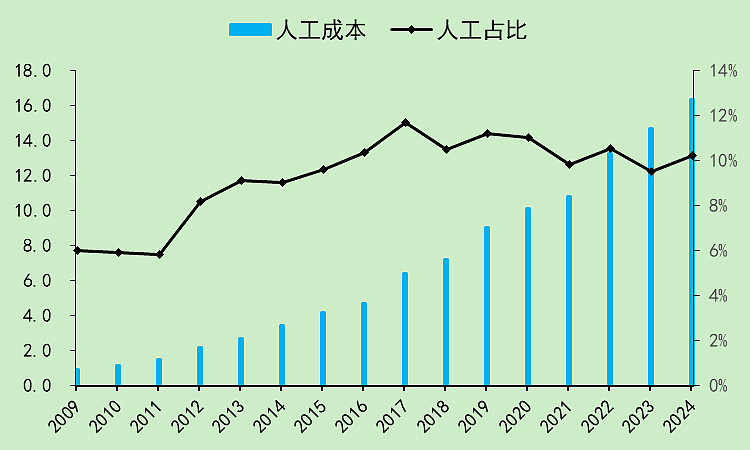

蛋糕模型采用的数据是4季移动平均,下图中的2024代表2024年一季度及往前三个季度的数据合计值。

现金收入增速下降太快。

原材料成本占现金收入的比例下降,但下降不明显。

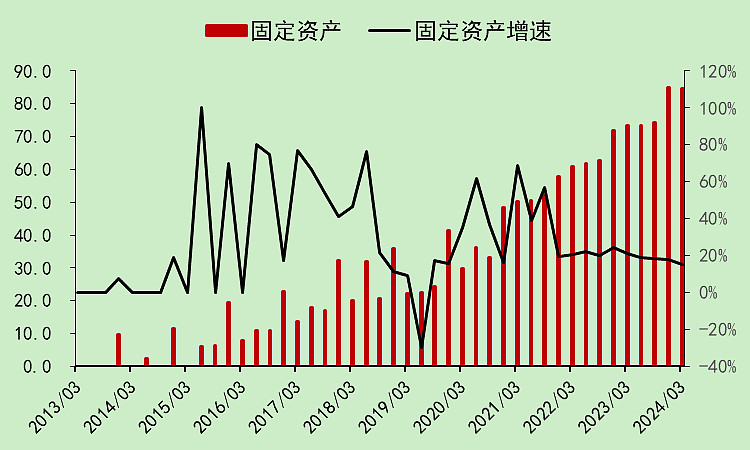

折旧占比上升,因为新的厂房开始折旧了,但收入没跟上。

人工成本占比上升,和折旧同理,新厂房需要招人,但人均创收下降。

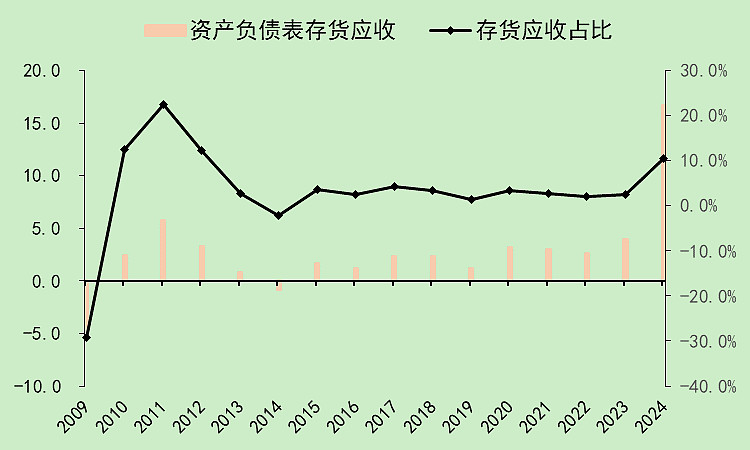

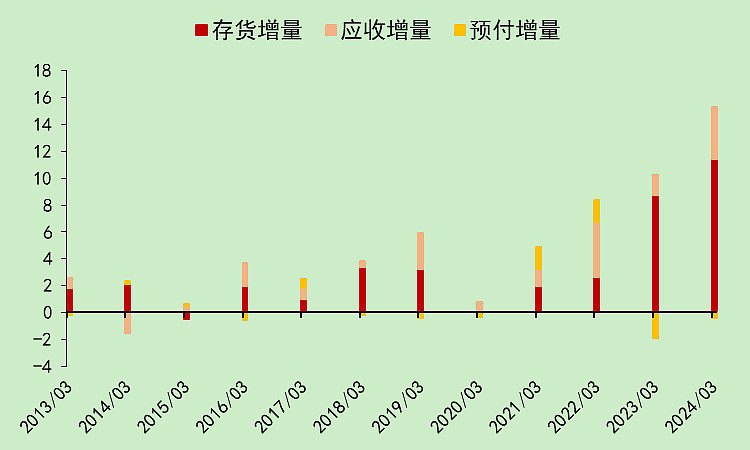

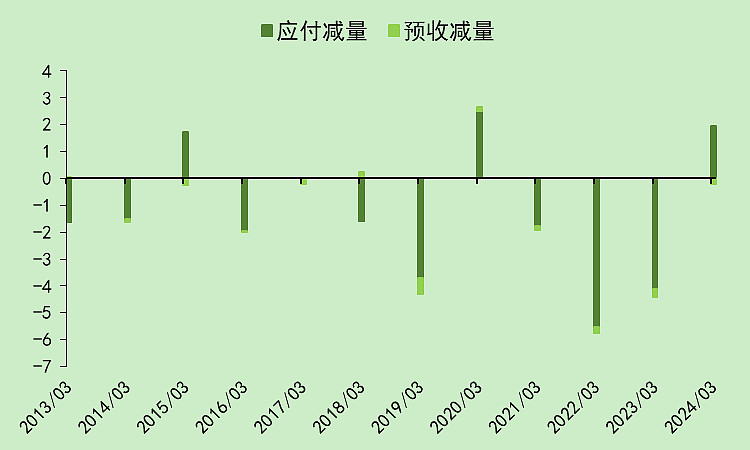

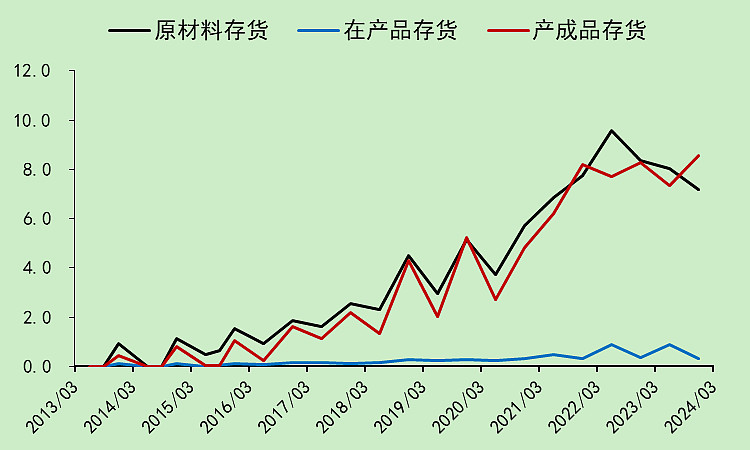

然后最严重的问题出现了,存货应收占比出现了大幅上升。

拆开来看,存货增量上升,应收增量上升,应付减量上升,三者共同作用,导致这个存货应收这个项目大幅上升,侵蚀了大量的现金。

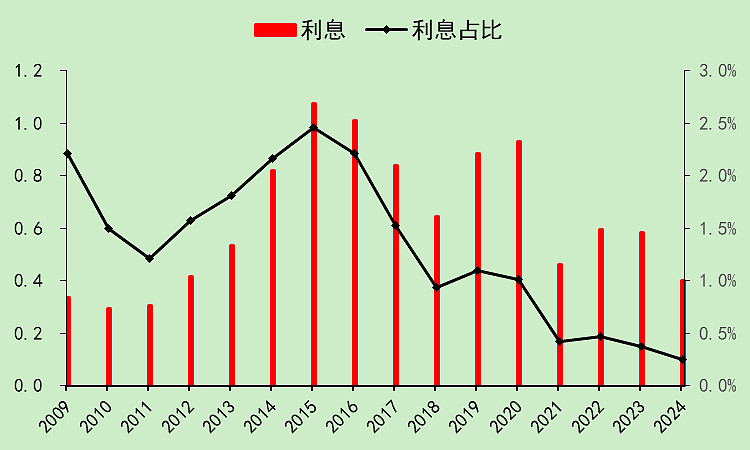

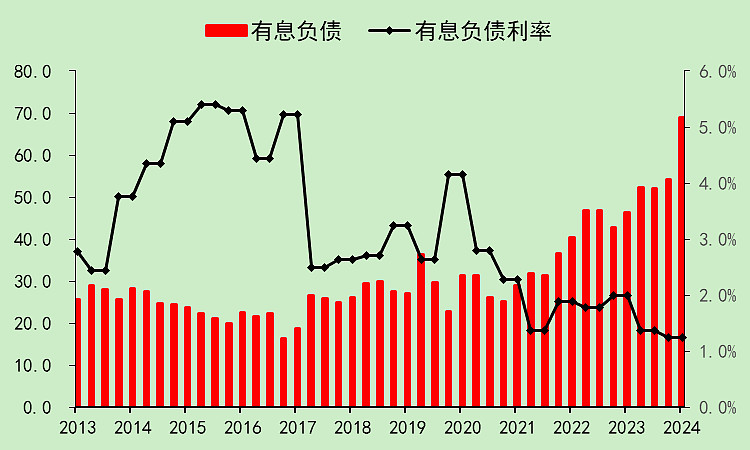

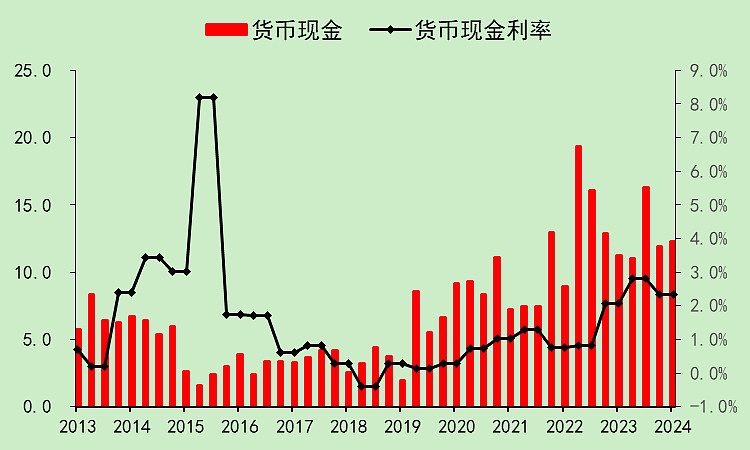

利息占比下降。尽管有息负债大幅上升,但贷款利率下降。而货币现金的存款利率上升。综合起来,利息支出并没有很大的变化。

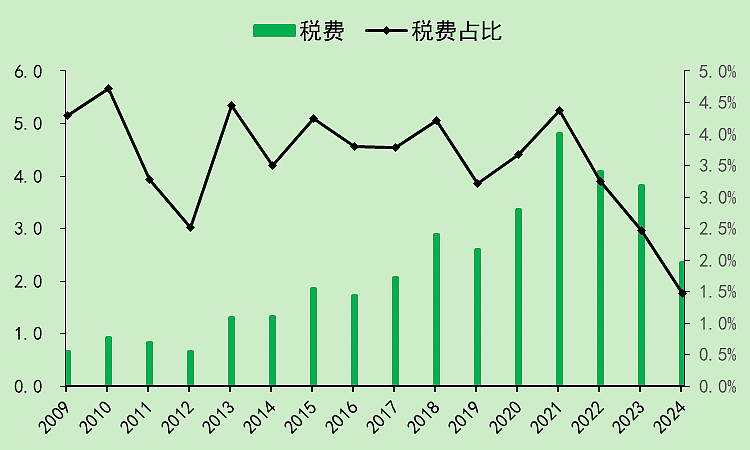

税费大幅下降,这里面有很多出口退税,也有税收优惠。

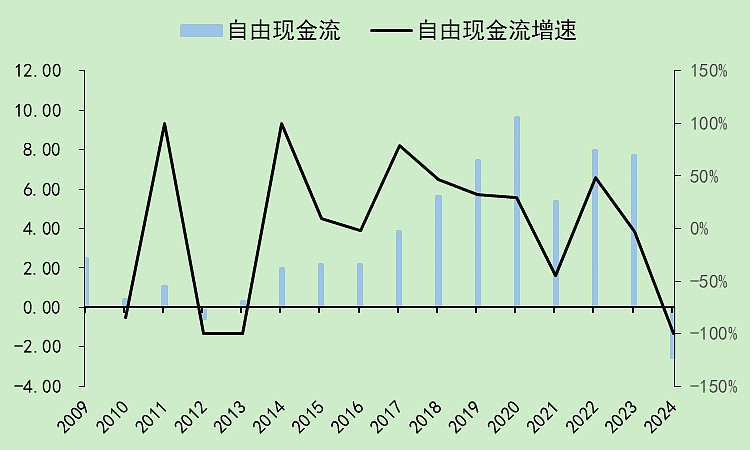

最后,我们看到自由现金流转负了,而且下降得特别厉害。

这公司现在的问题就是在现金收入上、存货、应付、应收。

02

下游需求分析

接着,我们来分析一下安琪酵母下游的需求情况。

烘焙相关的股票有这些:

['青岛,食品', '桂,发祥', '西麦,食品', '立高,食品', '广州,酒家', '桃李,面包', '元祖,股份', '南侨,食品']

这些公司的营收处于一个低增长的状态。

资本支出不如前几年。

固定资产有些上升,说明下游产能扩大了。

原材料存货下降,这里说明可能有补库存的需求。

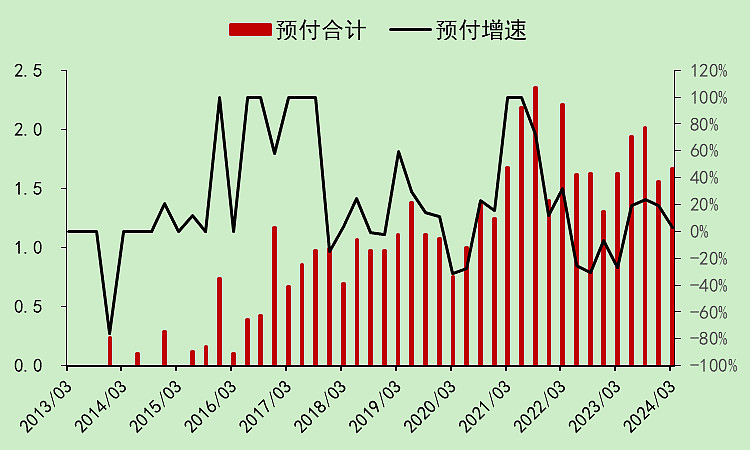

预付款一般,说明对上游原材料的需求一般。

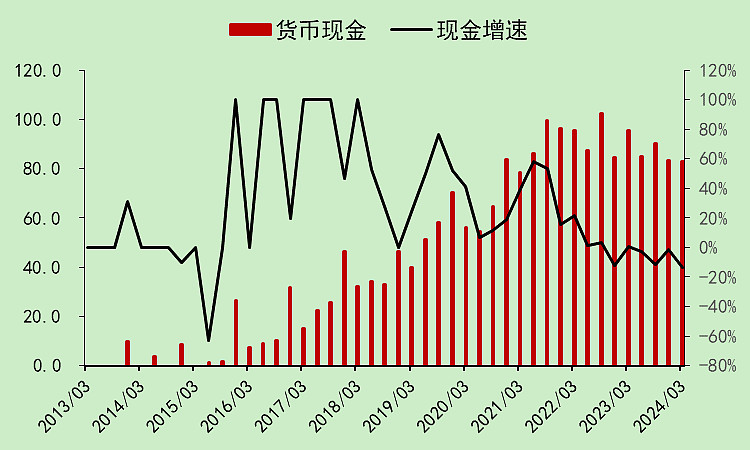

现金负增长,没钱就躺平了。

综合看下来,安琪酵母的下游——烘焙行业存在补库存的需求(一方面原材料存货下降,另一方面固定资产上升)。但货币资金较少,预付款较低,说明就算想补库存也没有钱。

03

利润表

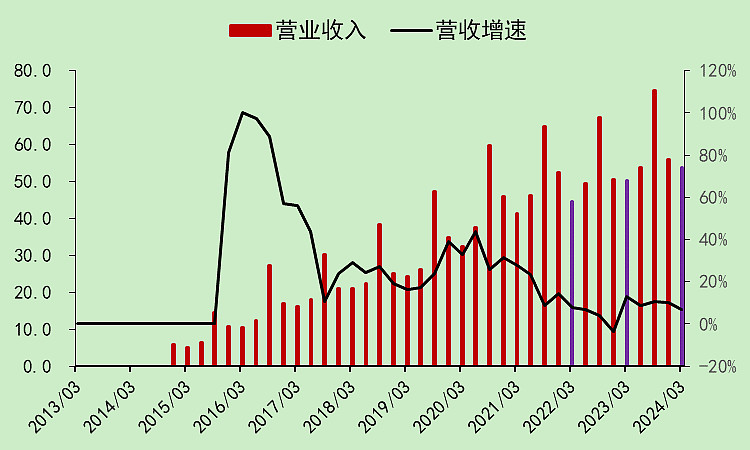

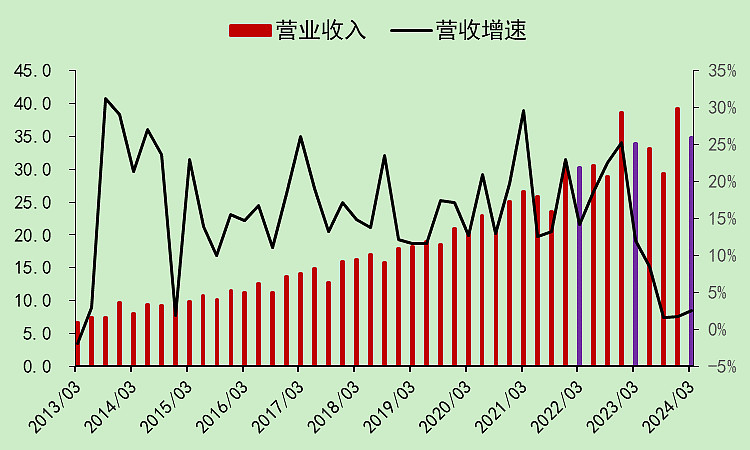

安琪的营收一直在增长,但最近几个季度的增速出现了显著下滑。

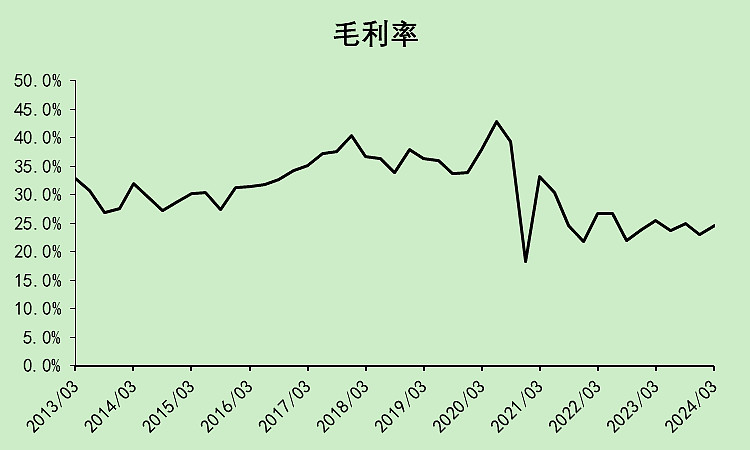

毛利率下降后略有反弹,但反弹力度不强,对应的是糖蜜价格见顶回落,但回落幅度不大。

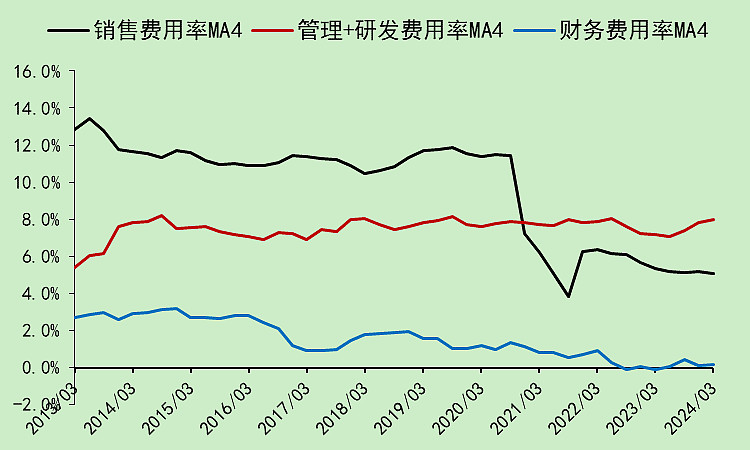

销售费用率最近是在下降的,之前的大断崖式下降是因为把运输费用从销售费用移到了营业成本。(导致2021年毛利率大幅下降,但其实毛利率变化也没那么大)

管理和研发费用近期在上升,财务费用倒是没有增加,多亏了贷款利率低,以及汇兑损益。

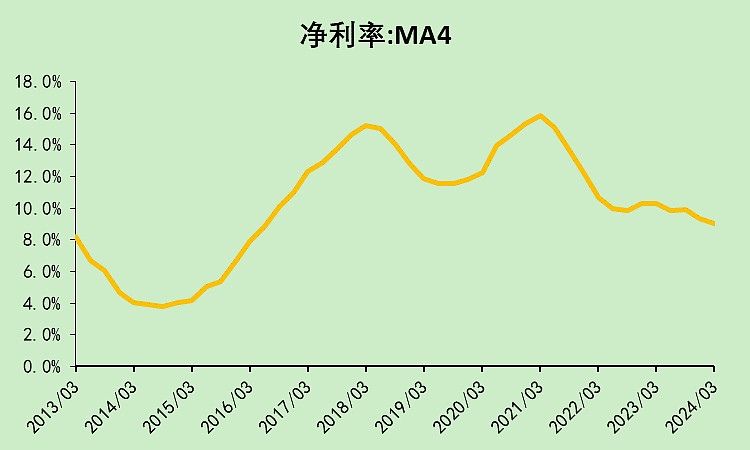

综合下来,净利润率还是下滑的。不过我们也发现,现在的净利润率水平比2013-2015那会儿高得多。

04

现金流量表

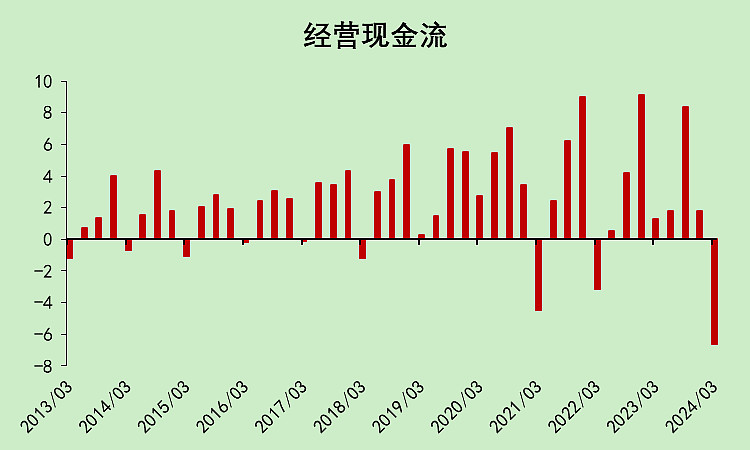

今年一季度和去年四季度的经营现金流极差!

原因就是上文第一部分里写的,存货、应收、应付三项的变化,侵蚀掉了大量的经营现金。

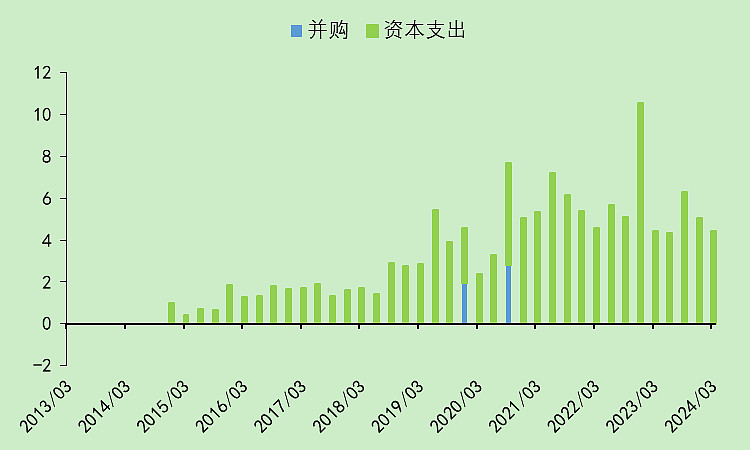

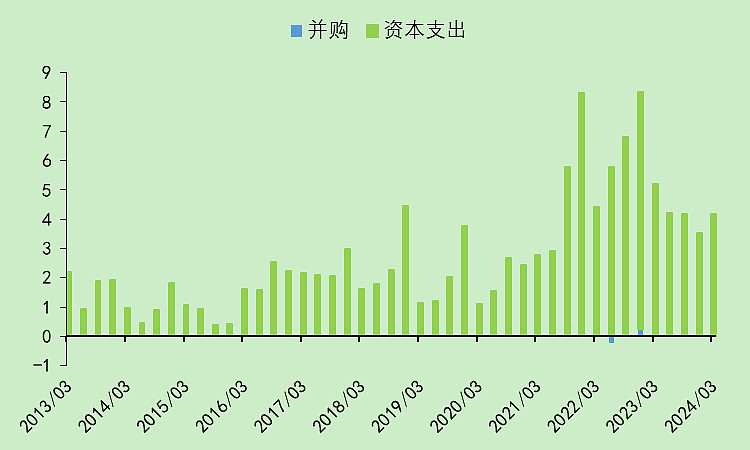

资本支出强度下降,但绝对金额还是比较高。

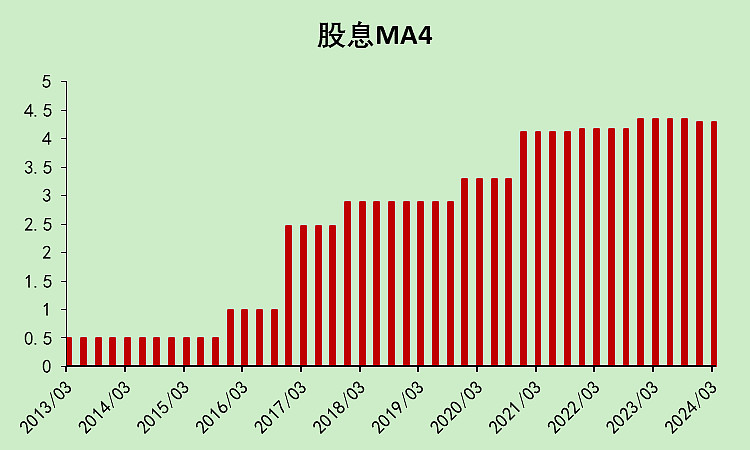

2023年度分红和2022年度分红一样,都是每股5毛钱,今天刚到账。

在经营现金流不好,资本支出又非常大的情况下,股息照常发的情况下,安琪酵母就出现了非常大的资金缺口。

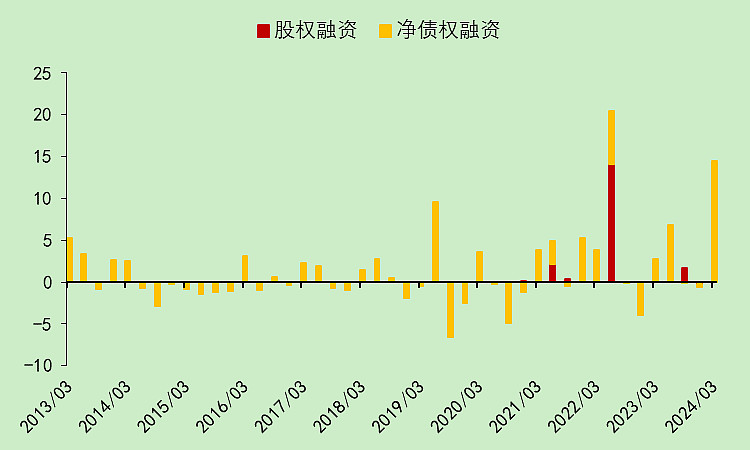

因此,这两年安琪酵母就进行了大量的融资,包括2022年的定增,以及大量的贷款。

05

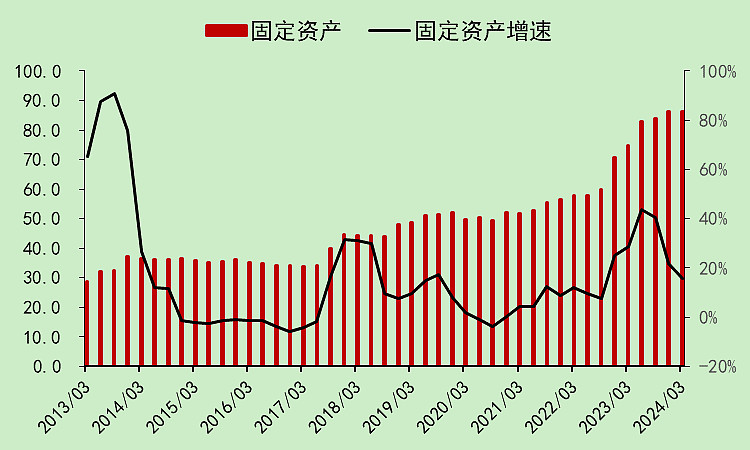

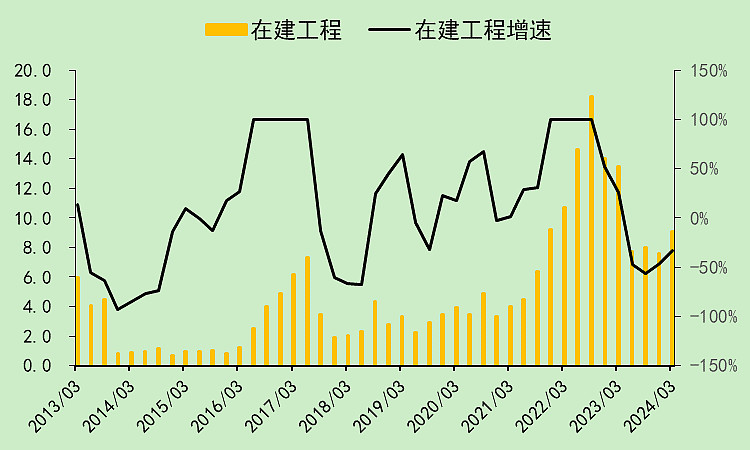

资产负债表

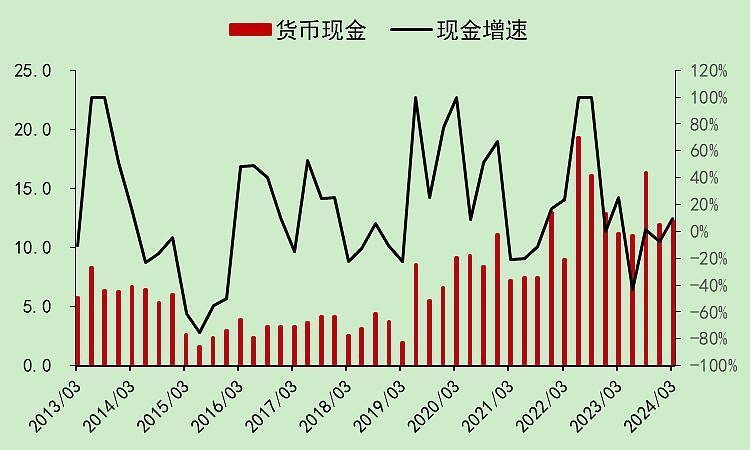

大量融资勉强维持了现金流的平衡,账面现金变化不大。

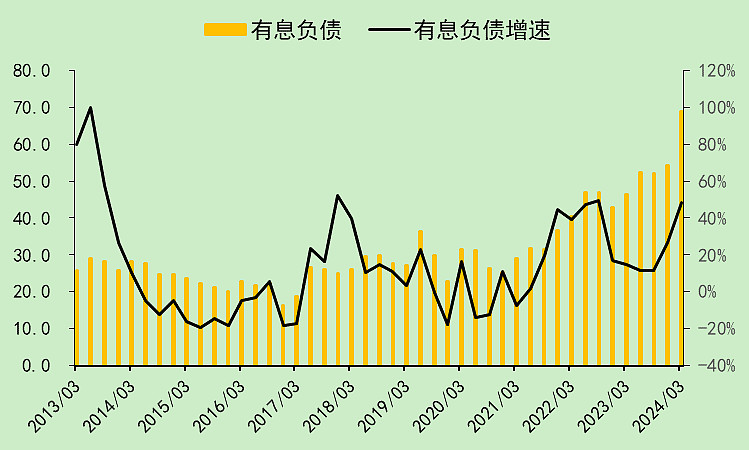

有息负债大幅上升,比2021年翻了一倍不止。

借来的钱,定增的钱,基本上都变成了固定资产。

目前还有一些在建工程项目需要收尾,今年下半年的埃及和俄罗斯扩建完成后,大概率能达到40万吨产能。

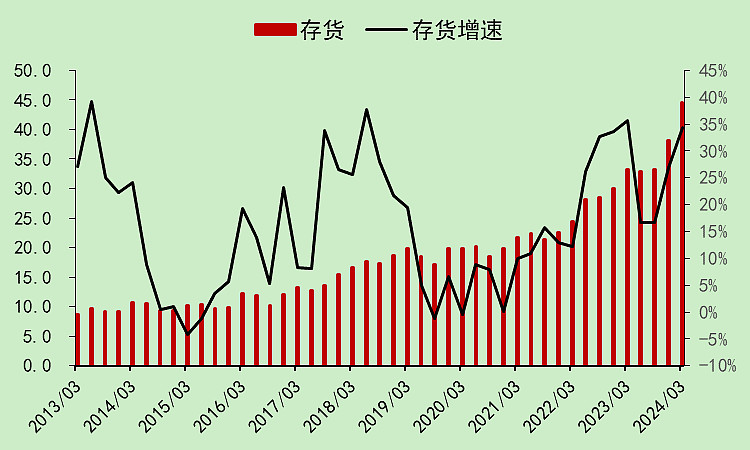

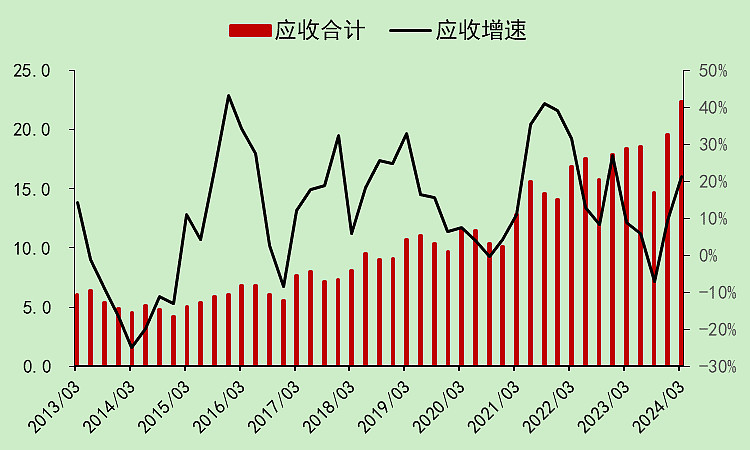

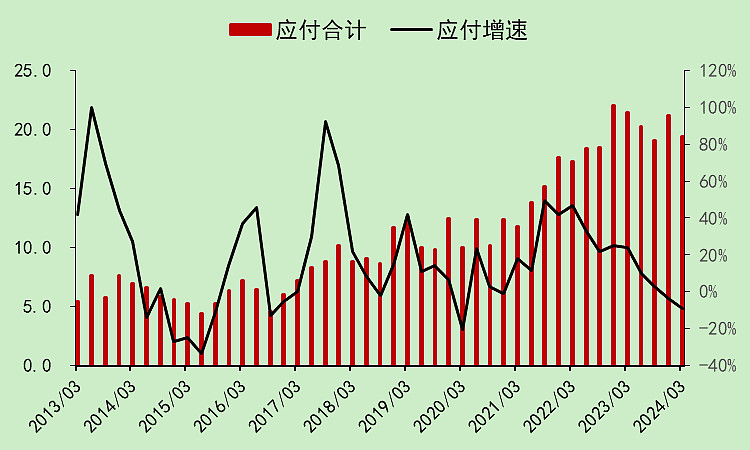

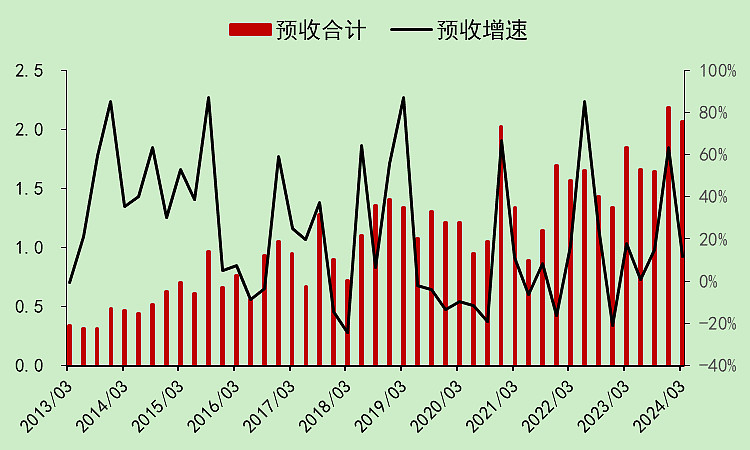

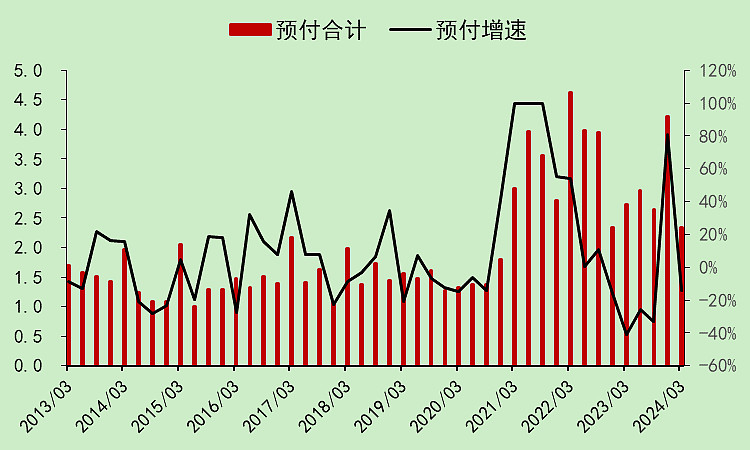

接着我们就来看一下存货、应收、应付的历史变化情况。

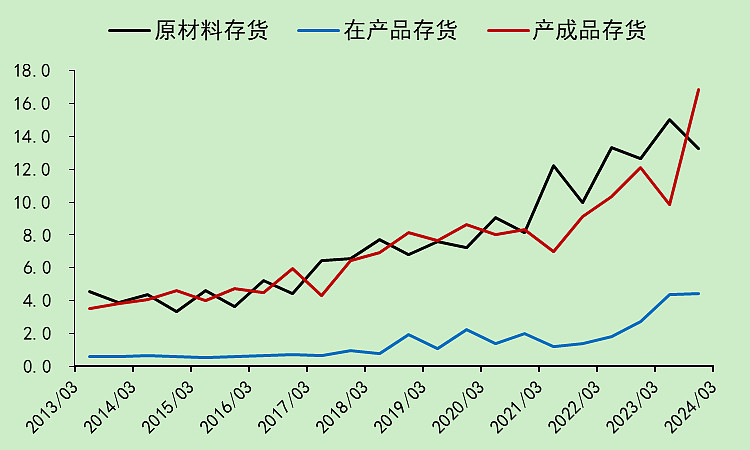

存货大幅上升,且上升的主要是产成品存货。这点非常要命,说明生成出来的酵母供过于求了,卖不掉。

卖不掉的话,就进行赊销,经销商拿了货,卖掉了才能回款,导致应收账款大幅增加。

应付下降,这点不太好解释,可能是作为上市公司,不能坑上游糖厂,该结算的货款到期还是得结算。

预收勉强还行,至少是上升的。

预付下降,说明安琪酵母真的是没钱了,没钱去预付了。

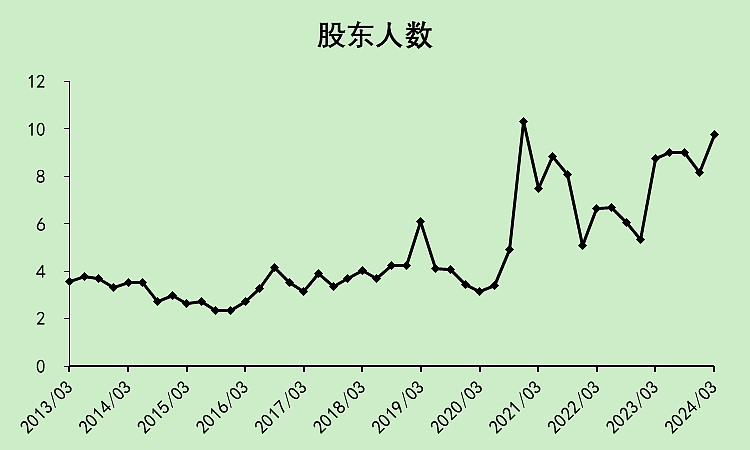

06

股东人数

最后再加一个,安琪酵母的股东人数实在是太多了,看好它的人太多,雪球上基本上都是看好的声音。

07

结语

作为安琪酵母的超长期投资者,我今天这篇文章,通过财务语言,基本上把安琪的问题都写出来了。

正是通过投资安琪,认识到了安琪的这些问题,才有了这个财务模型。

安琪的问题,在2013-2015年已经出现过一次,这次可能是第二次,一旦酵母的供求关系逆转,将走出2016-2020年的超级大行情。

但当下肯定还没走出产能过剩的困境,仍需要时间等待需求回升。

当然,最关键的还是,安琪酵母不能再无限制扩张了!