家电行业今年以来表现较好,一方面是市场热衷于高股息,我觉得更重要的是,在宏观大环境不好的大背景下,整个行业仍实现了一个不错的增长,超出了大家的预期。

本文也会试图去回答一个重要的问题:家电行业和房地产息息相关,但家电行业的营收和利润并没有受到国内房地产行业调整的影响,这是为什么呢?

01

白色家电行业

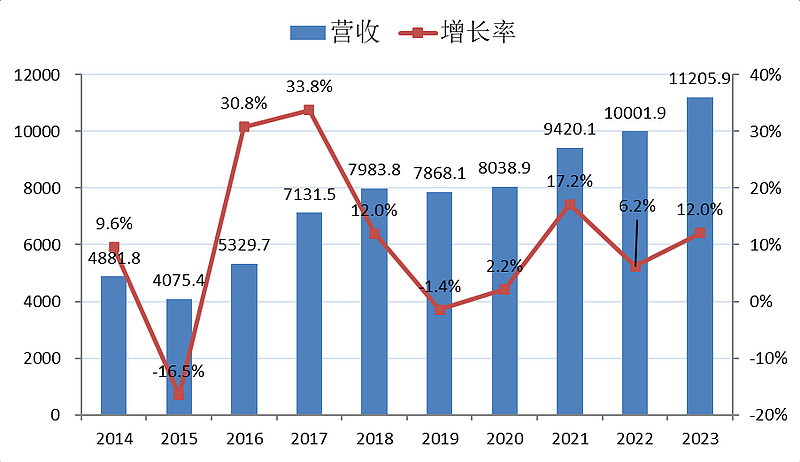

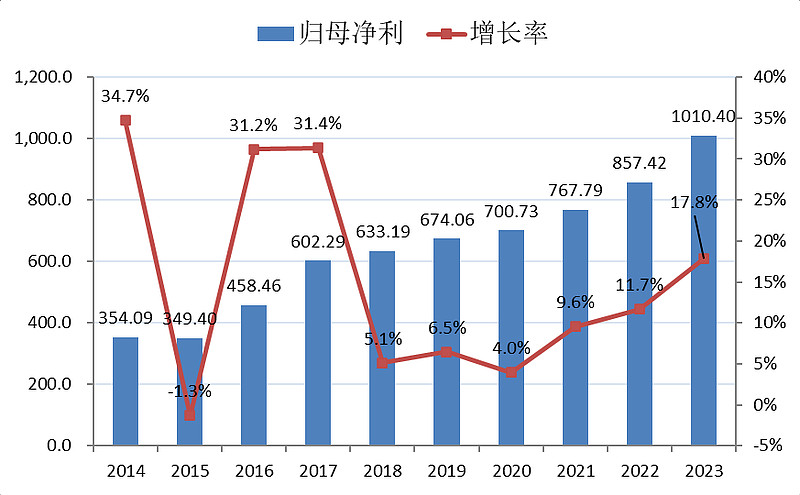

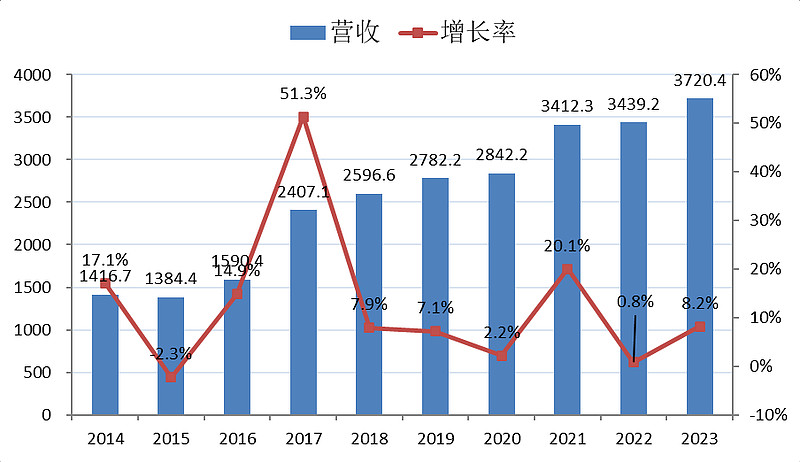

利润的表现也非常顺滑,去年有个加速。

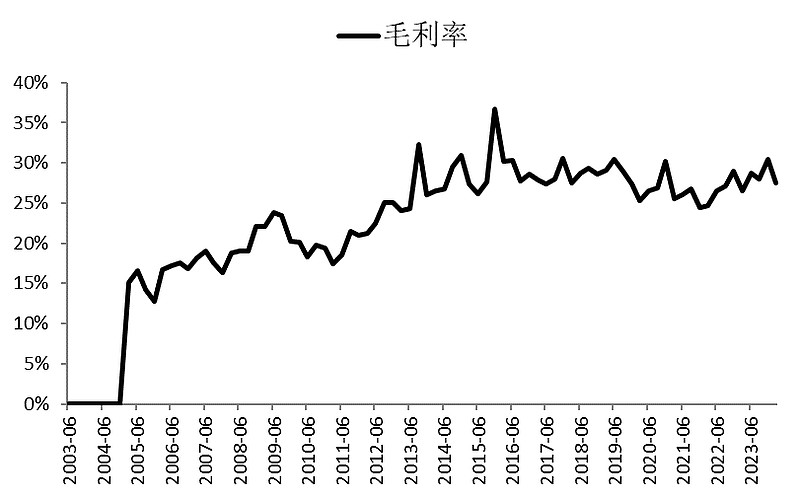

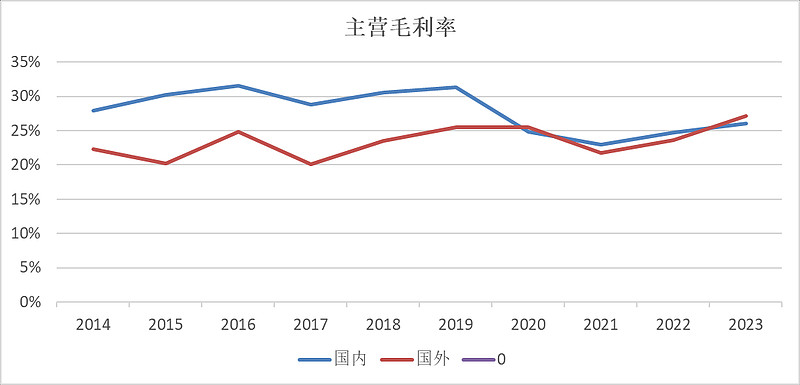

从更长的周期看,家电行业的毛利率在2014年之前是逐步上升的,2014年之后稳定在了25-30%的区间内。

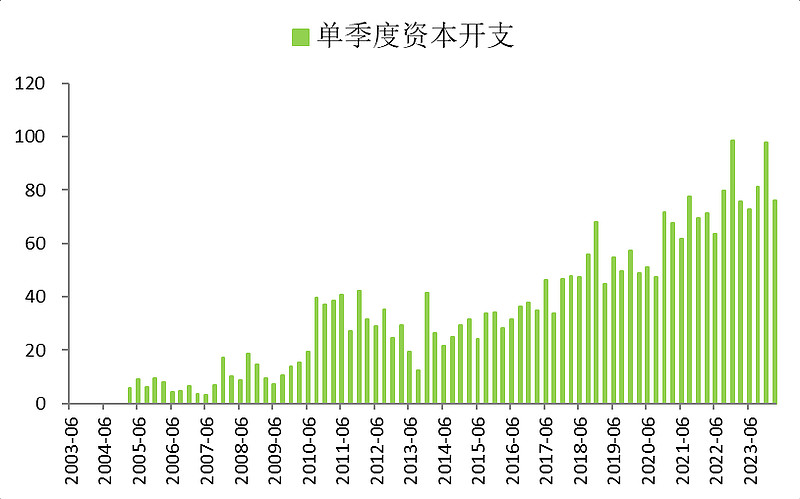

然后再看它的资本开支,除了10-11年扩张较快以外,其它年份都是比较平缓地上升。这种平缓扩张的行业几乎只有白色家电。

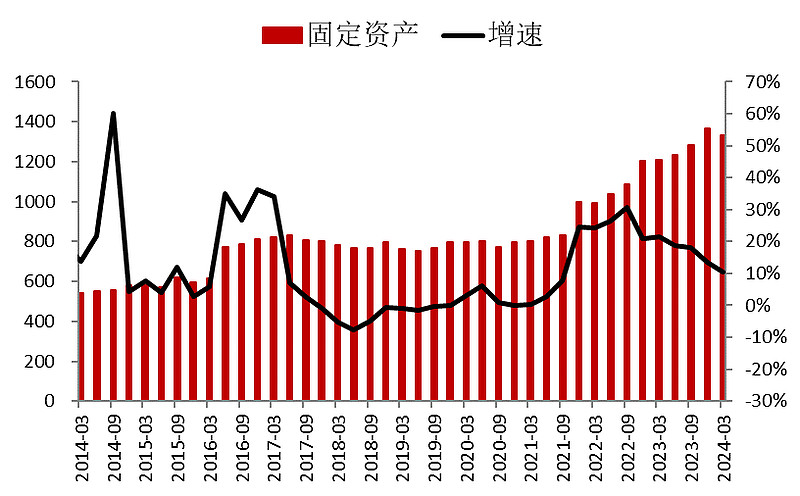

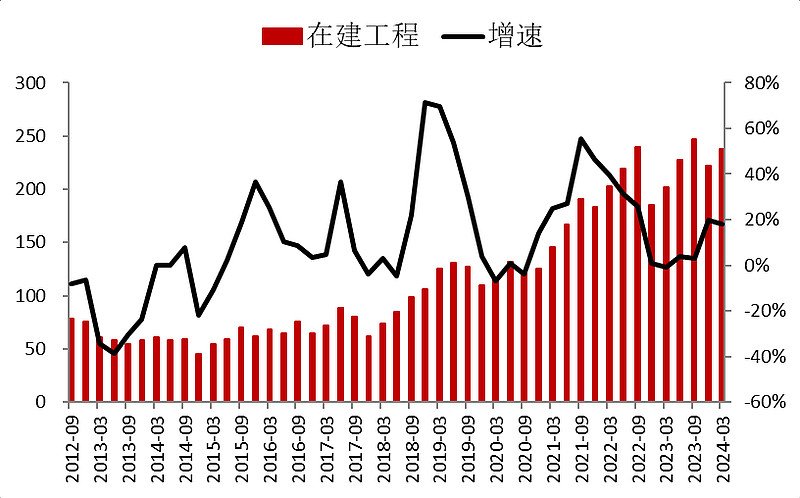

再看固定资产和在建工程,上升都比较平缓。

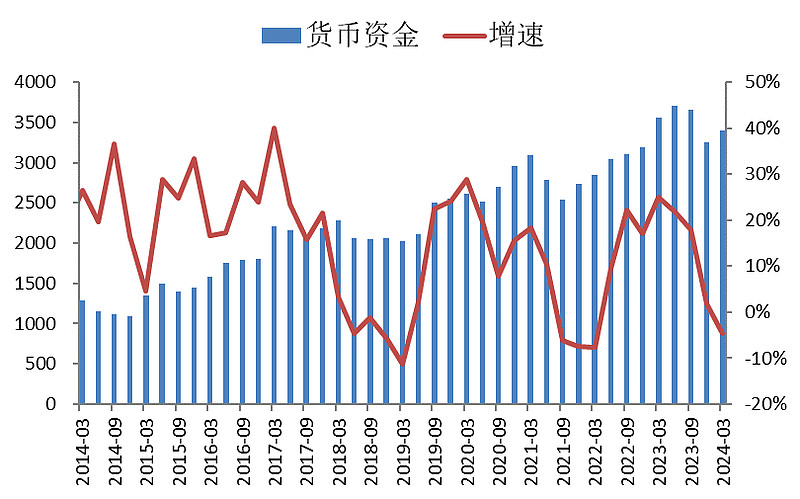

现金是稳步上升的,负债和固定资产走势较为一致,看来是借钱扩张为主,但总体就是很平稳上升。

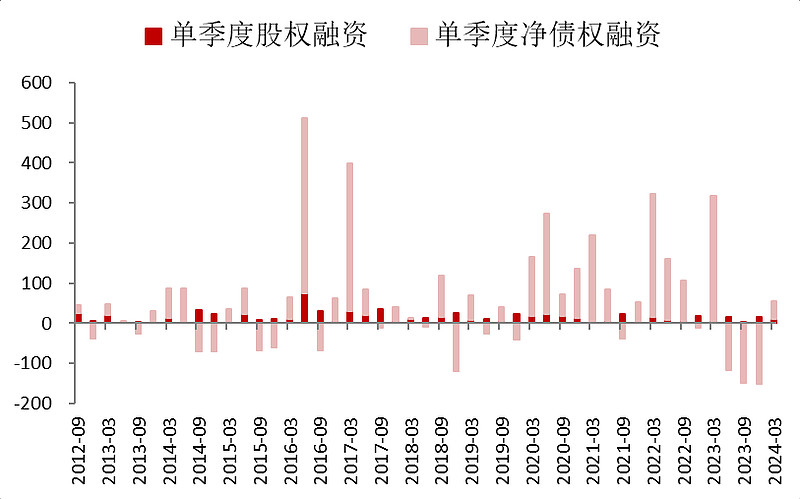

整个行业几乎没有股权融资,也就是没有定增。

我们知道,定增会扩大股本,然后拿着零成本的资金去和同行恶性竞争,摊薄长期股东的收益。

大部分行业都喜欢搞定增,然后弄成整个行业产能过剩。

白色家电行业正好相反,不但不定增,还大笔分红,回报长期股东。

说了这么多,其实只是想得出一个结论,就是,这个行业大家都很有默契,没有恶性竞争去无限扩大产能,让行业的毛利率维持在一个大家都有钱赚的水平上。

接着我们试图回答这个问题:家电行业和房地产息息相关,但家电行业的营收和利润并没有受到国内房地产行业调整的影响,这是为什么呢?

02

美的集团

美的的营收增速和整个行业差不多,每年的增速都不高,但每年都增长就厉害了。

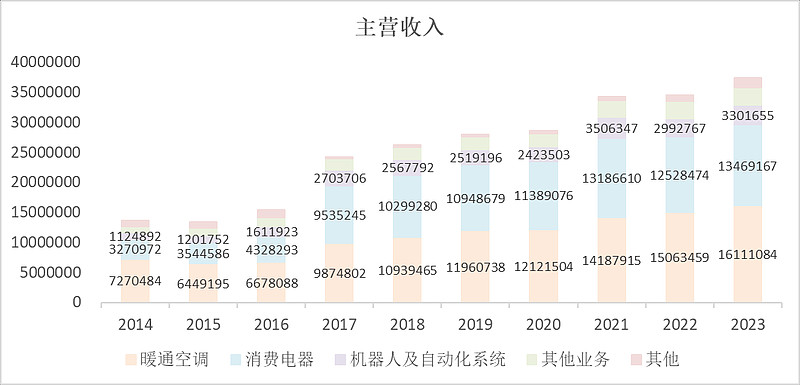

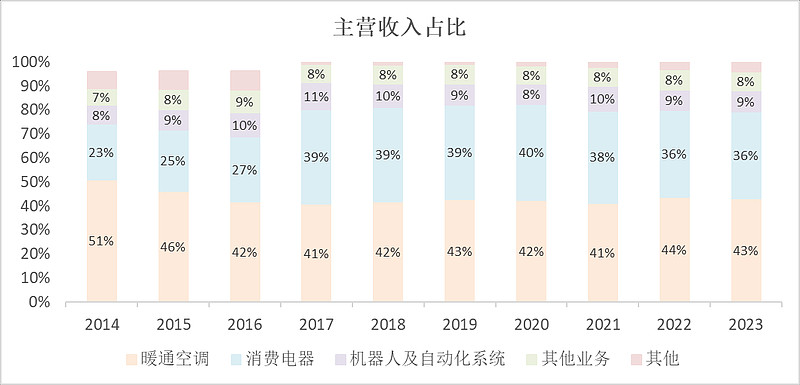

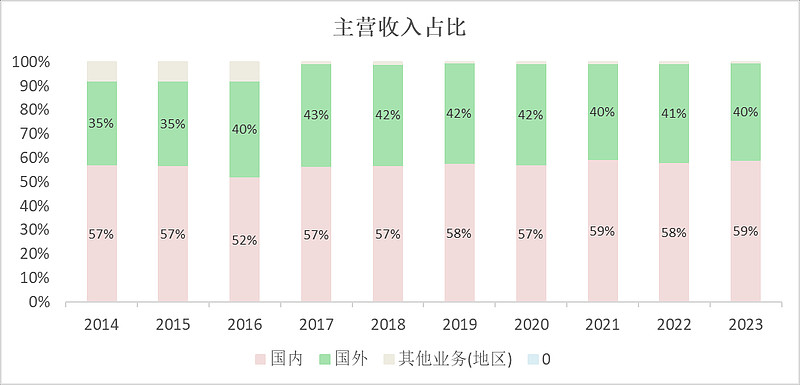

把营收拆一下,所有业务的占比都是稳步上升的,没有顾此失彼。

在这里,我们惊喜的发现,美的有40%业务是销往国外的。那就有意思了,这几年国外可是通胀啊,利润率肯定有上升。

确实,国外业务的毛利率在2023年创下了新高。尽管国内业务的毛利率不行,但国外的占比有40%,极大地把国内的负面因素给中和掉了。

所以到这里,我们可以猜测:白色家电靠着国外业务,尽力避免了国内房地产低迷对它利润率的影响。

我去翻了下格力电器、海信视像、海尔智家的数据,也是一样,海外业务占比都不小,靠海外业务把营收和利润率撑住了。

然后这些公司的资本开支、融资、分红都差不多,都是缓步增加资本开支,几乎不融资,都在分红。

03

结论

这个行业内的成员都很有默契,大家都不在国内卷,扩张节奏把握得很好。一起出海,海外市场份额都不小。

所以最终的结果是,这个行业融资少、分红多,股价周期性小,都在缓慢上涨。