安图生物,我一开始以为会和金域医学有点像,但看下来却是两种完全不同的财务表现。

安图生物很稳。

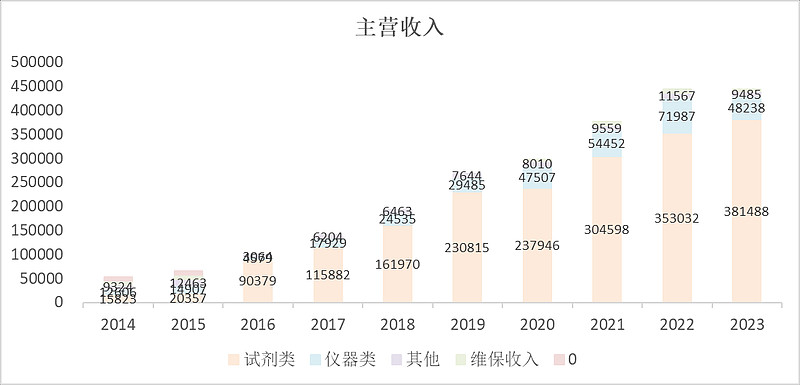

首先看主营的结构,2023年试剂类的收入是上升的,说明和新冠的关系不大,可能有一点关系,毕竟增速确实下降了,但没有了也还是正增长。

仪器类应该就和新冠关系比较大了,这个减量还是比较大的,当然,仪器和试剂比起来只是一块很小的业务单元。

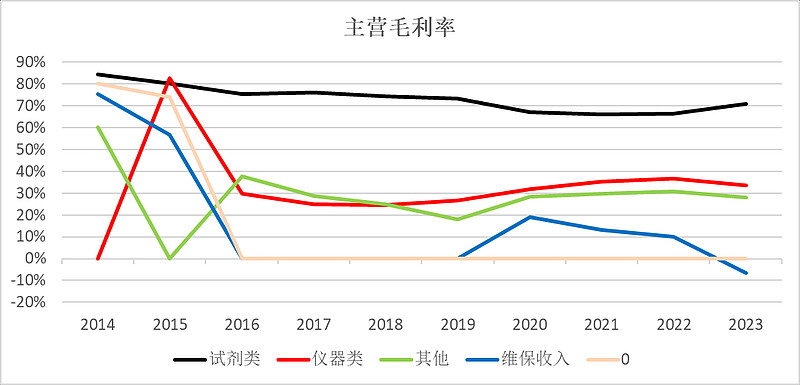

2023年试剂类的毛利率上升,仪器类的毛利率下降。

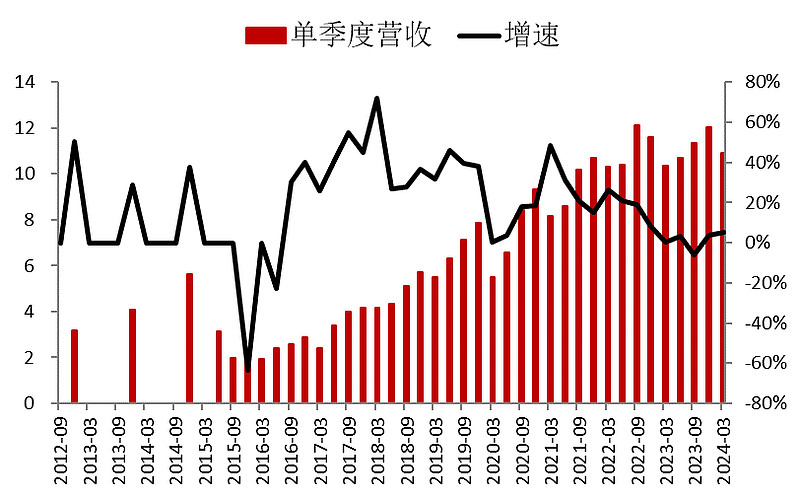

今年一季度的增长还是不错的。

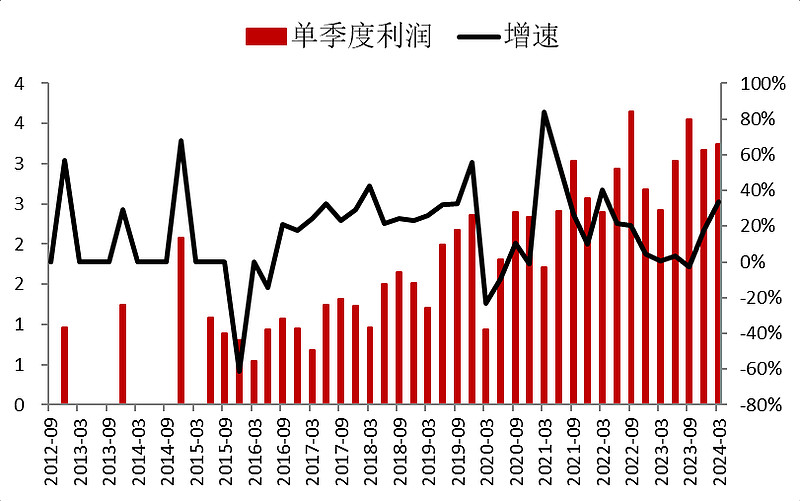

利润表现更好。

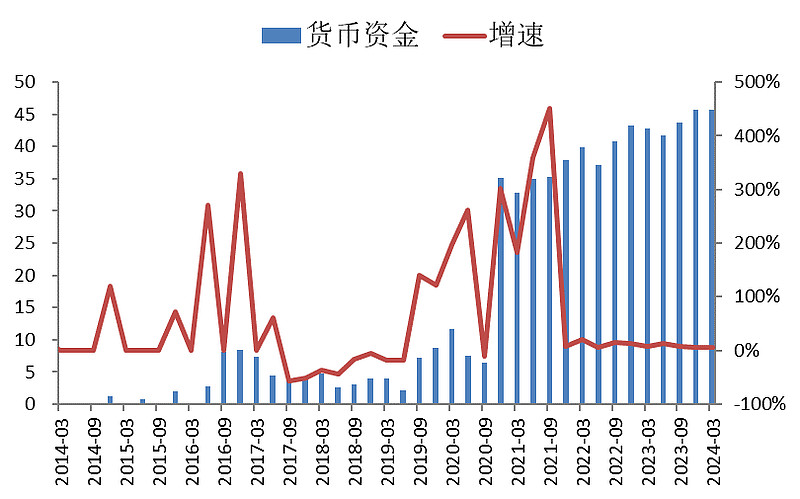

这公司账面竟然这么有钱,但这钱主要是2020年四季度一下子增加了这么多。那大概率是资本市场里拿的。

果然,这公司2020年底有一笔30亿的定增,后复权算下来刚好亏了50%。

定增目的:安图生物体外诊断产业园(三期)项目,安图生物诊断仪器产业园之营销网络建设项目,补充流动资金

结合目前的现金状况,其实它根本不需要去融资,自己赚的钱拿来建新产能就够用了,本质上这些募集来的钱一直买着理财吃利息。

其实圈钱买理财对于一家企业来说是好事,企业的资产负债结构可以大大优化,但是对于资本市场来说,降低了ROE,估值就会被压制。

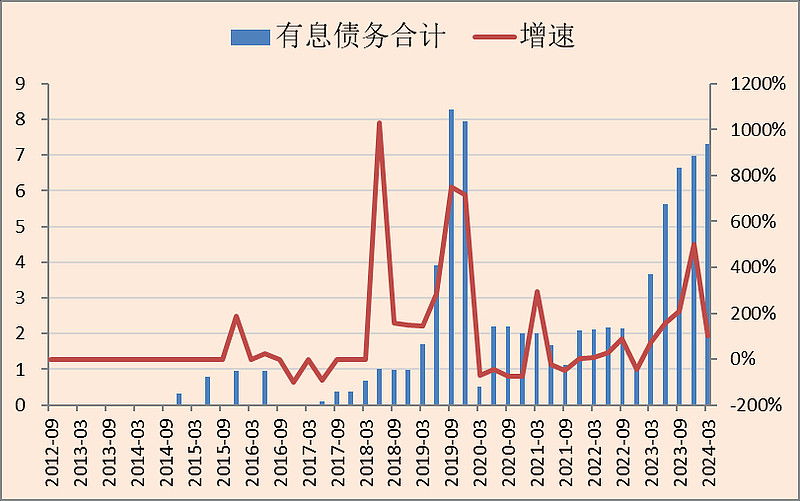

有息负债不多。

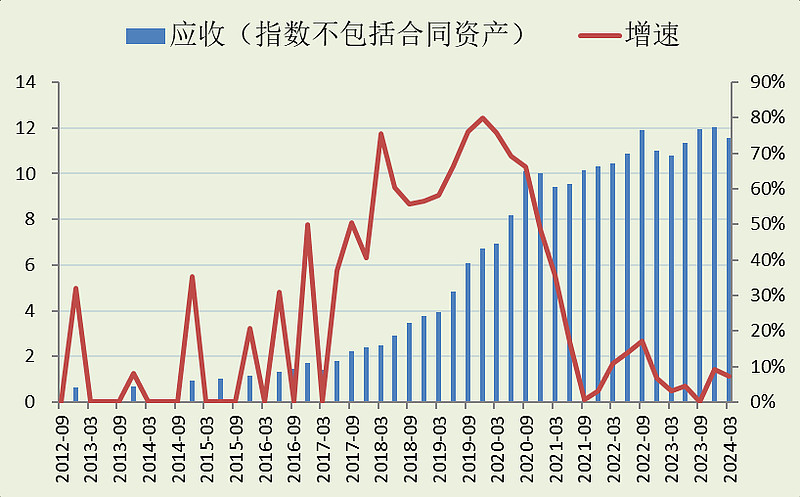

应收主要是2019年之前积累的。

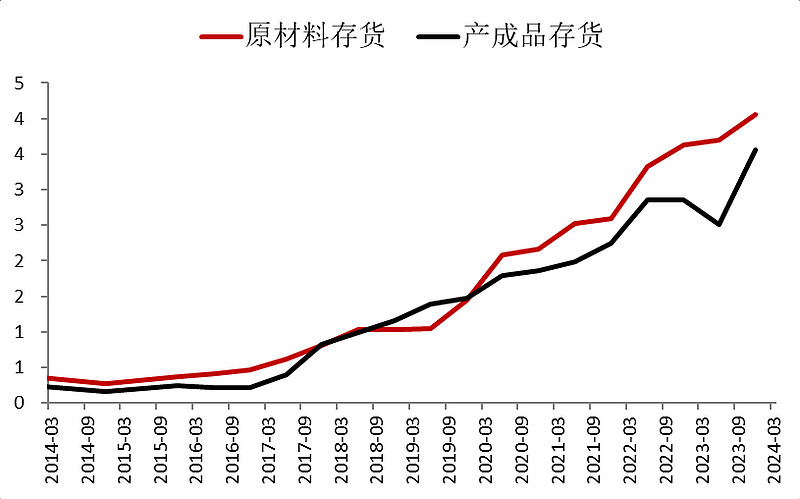

存货应该是合理的。

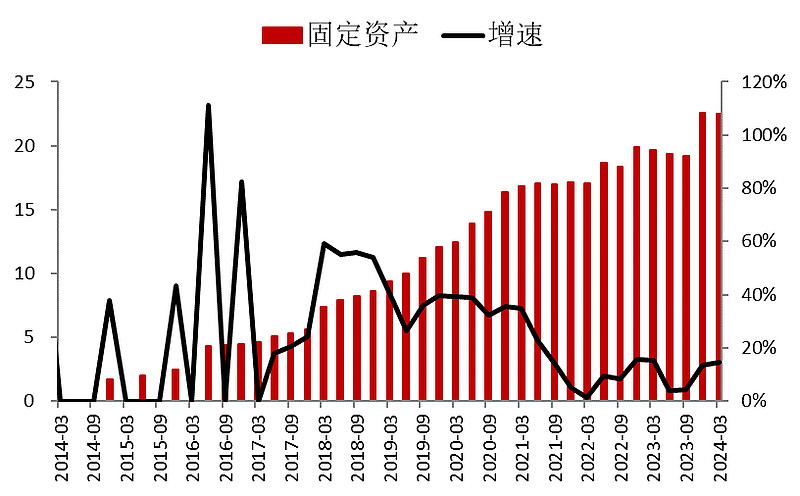

固定资产缓慢上升,增速不算高,所以我一开始说和金域医学完全不一样,这公司和新冠的关系不大。

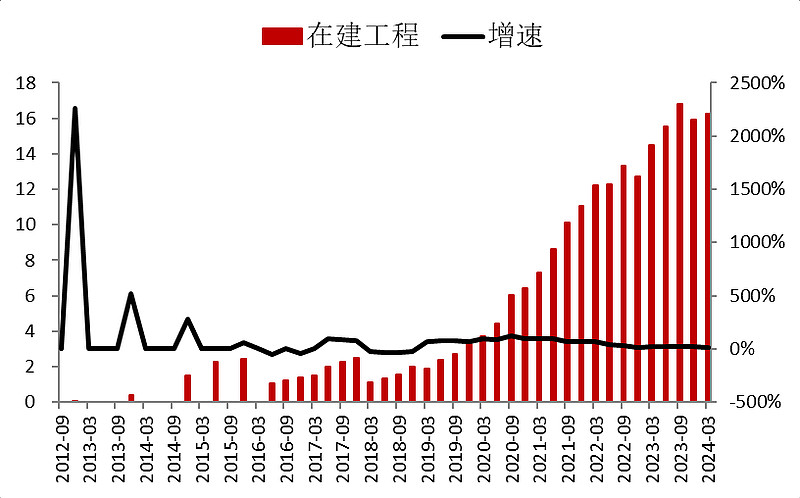

在建工程一直都很高,新厂区建设的时间也太久了吧,金额还挺大。

接下来这些在建工程转固的话,会有产能爬坡期,折旧增加但营收增加会比较慢,利润率会被压制。

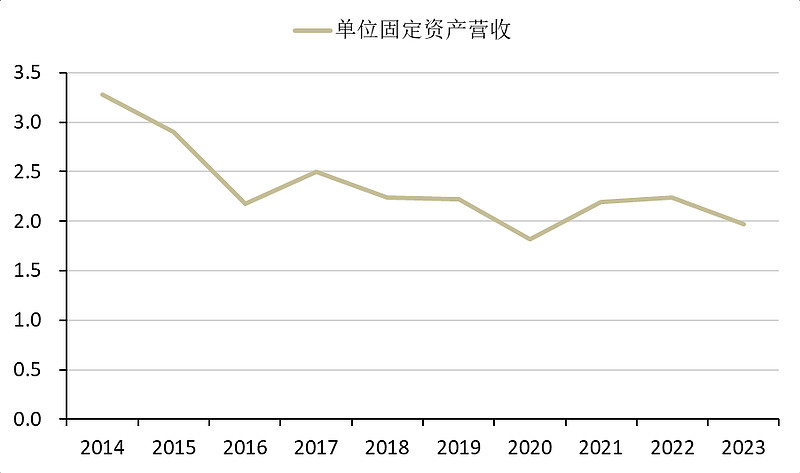

单位固定资产产生的营收可能会进一步回落。

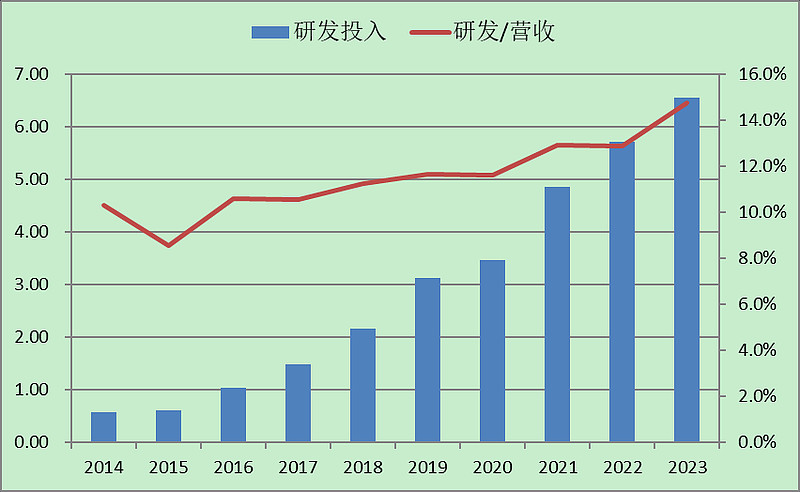

研发方面, 这个投入强度跟上了营收,还是舍得在研发上花钱的。

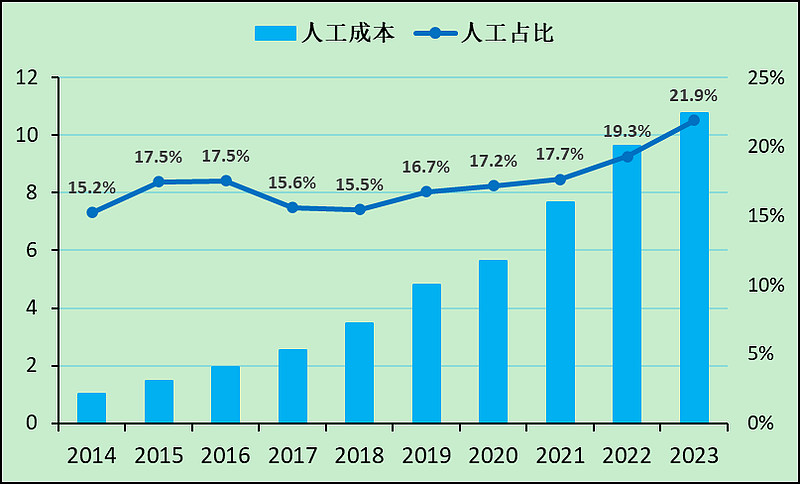

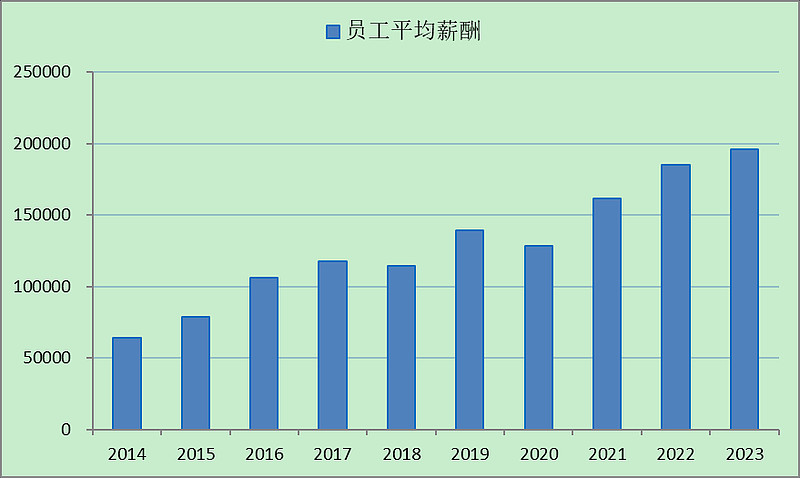

但员工工资太高了,人工成本比例上升有点快,老板对员工太好了,也就对股东没那么好了。

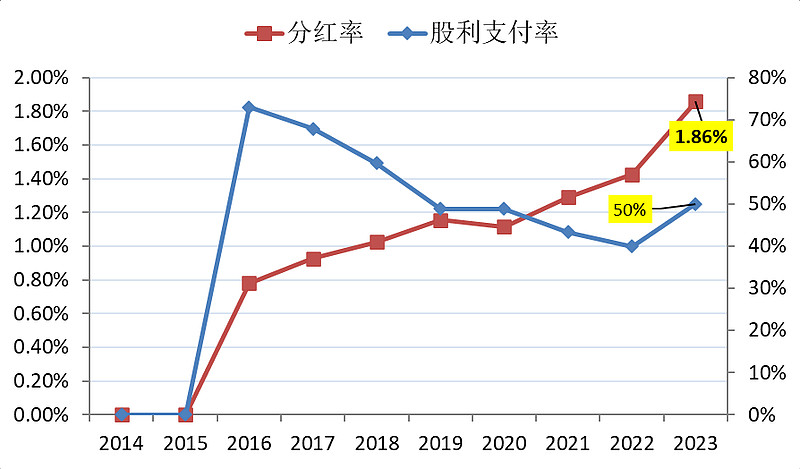

最后我们看分红和估值,这个分红率从绝对值上看是不高的,但它的分红每年都随着业绩在涨,所以算是有盼头的。

与历史上的自己相比,当前的估值非常低,分位数都在10%左右,很便宜。

结论

这家公司很稳,从营收利润、现金负债、分红回报、研发投入各方面看,都是一家在向上发展的公司。

接下来主要问题是新厂房转固,会导致折旧增加,利润率回落。只要过了这个坎,那之后的财务表现依旧会很好。

这么多股票看下来,新增产能往往对财务数据有非常大的短期扰动,除非下游的需求特别旺盛可以立马承接掉。