旅游股的报表都差不多,和昨天的黄山旅游几乎是一样的。

疫情期间少赚的钱,都要通过疫后旅游热潮赚回来。

疫情期间只是多付了点工资和白白折旧了一些,并没有对资产负债结构产生深刻的影响。

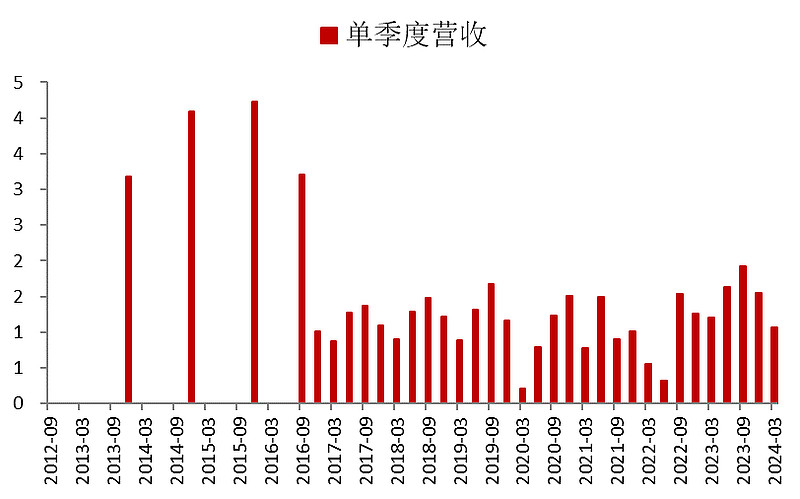

1、天目湖

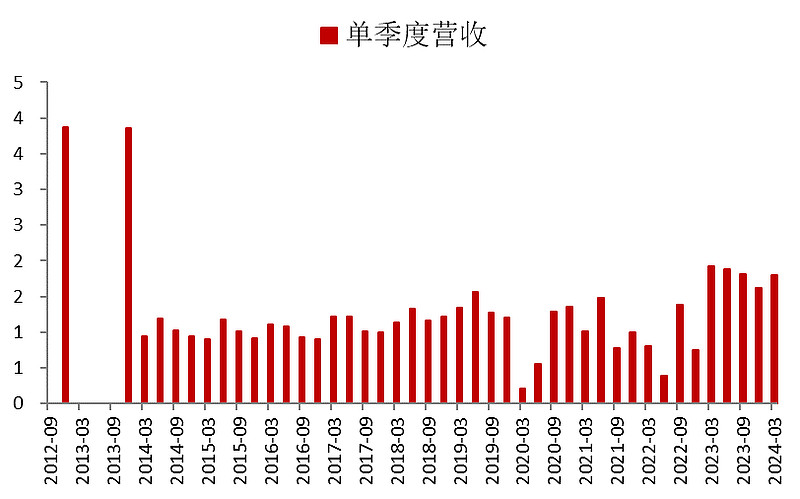

天目湖的恢复比较弱一些,今年一季度是负增长,且2023年比2019年的增幅也不多,看来景点的吸引力不够大。

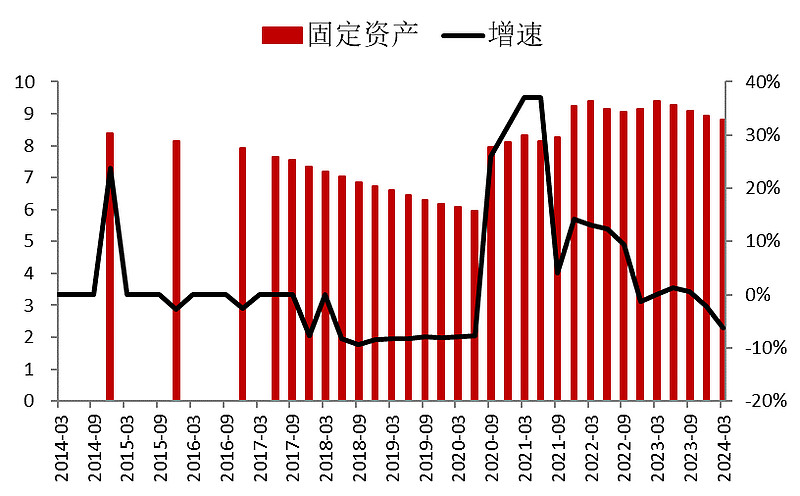

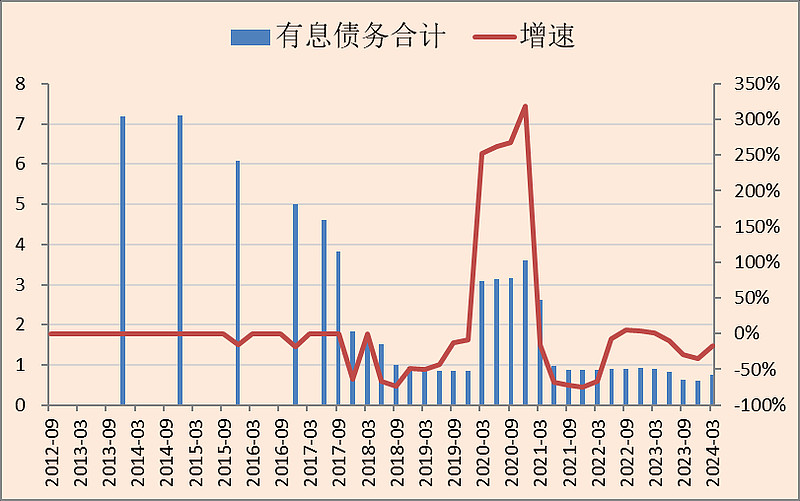

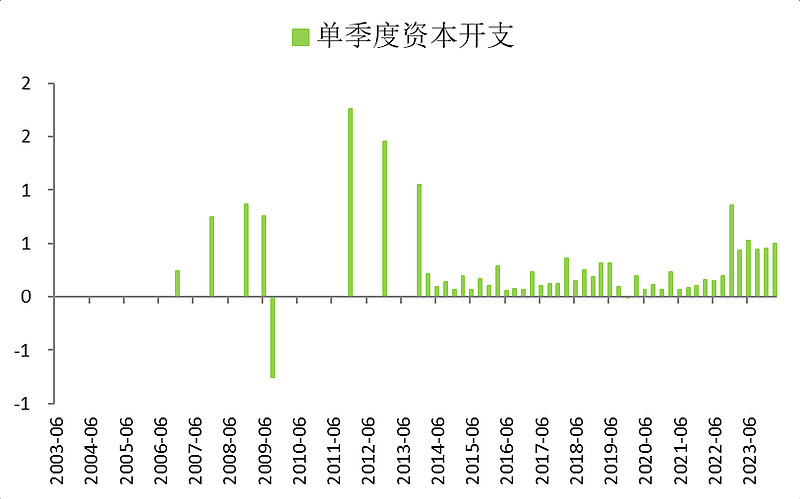

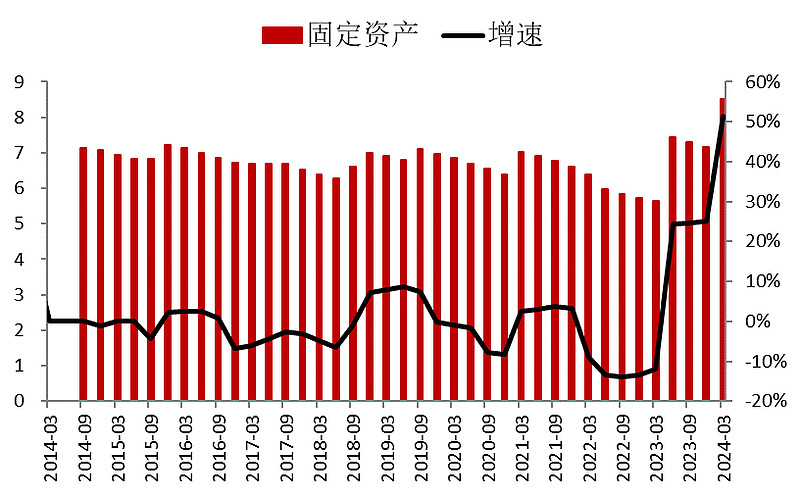

有两次扩建,在建工程都已经转固,已经投入到运营。2020年那次是搞温泉?

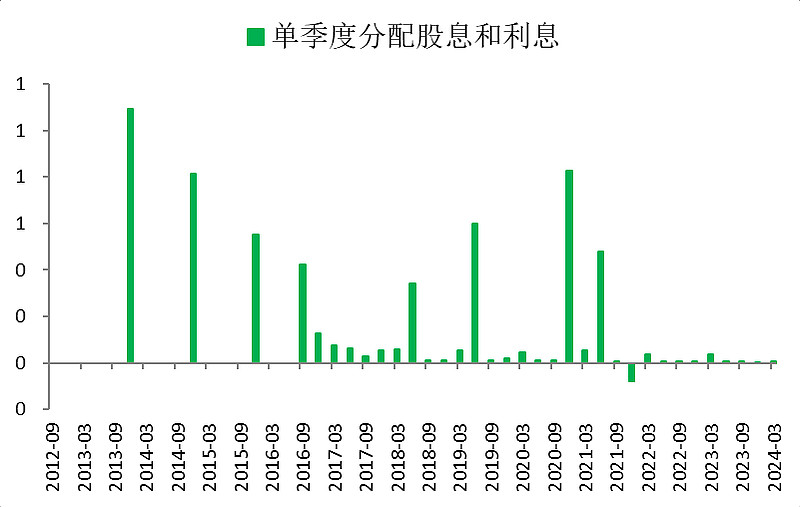

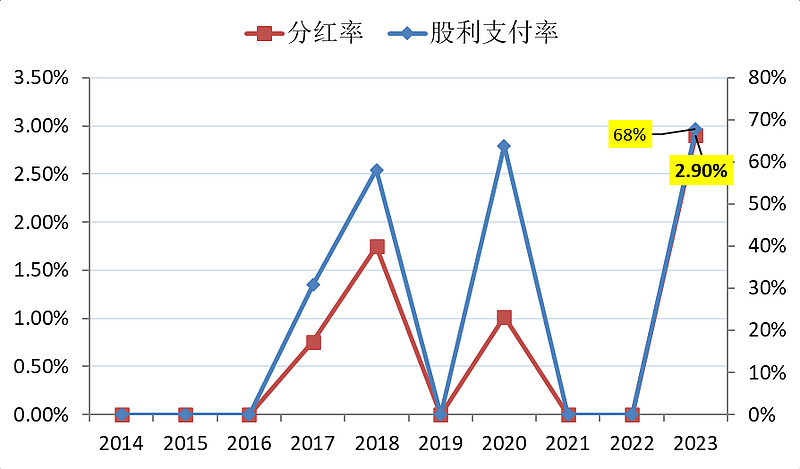

好久没分红了,疫后的第一年股利支付率是68%,股息率是2.9%,这个股息率还是比较高的,如果能持续下去倒也不失为一个比较好的债券。

之后营收得拉一下,尤其是不能出现像今年一季度一样负增长的情况。

2、九华旅游

九华旅游的一季报,但也没好太多。

一季度的营收是负增长6%,利润的话下降15.8%。

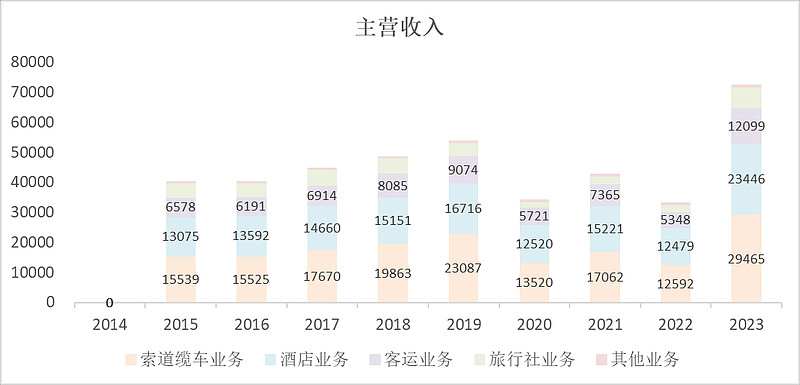

不过它在2023年比2019年上升比天目湖多一些。

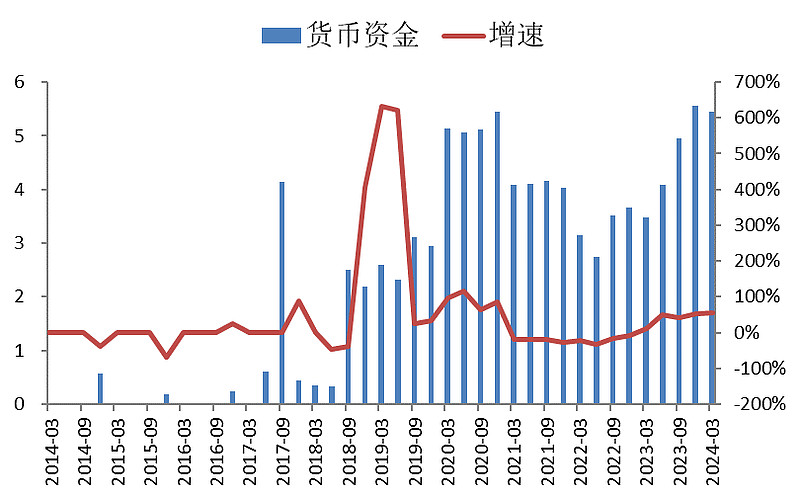

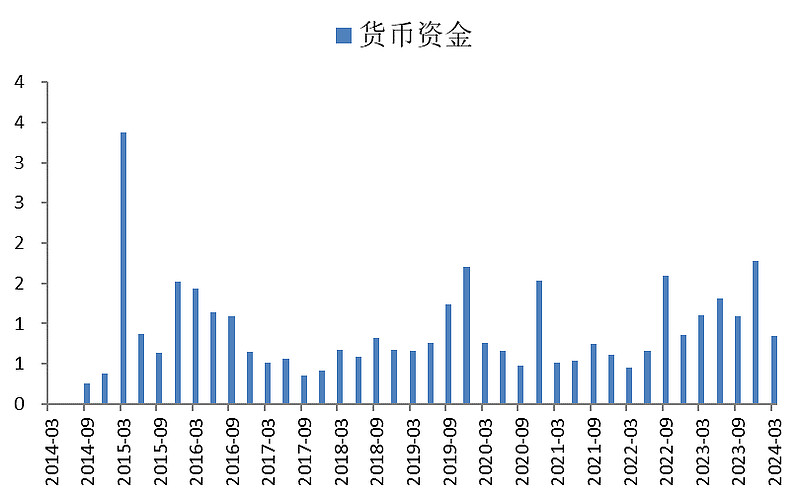

这两年有资本开支,所以花掉了一点现金。

现金一直维持在较低的水平。

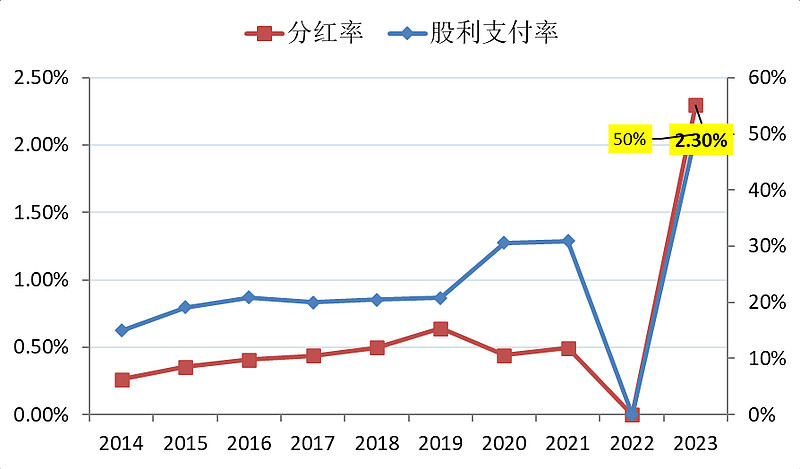

相对的,它的分红率就低一些了。股息支付率是50%,股息率是2.3%

结论

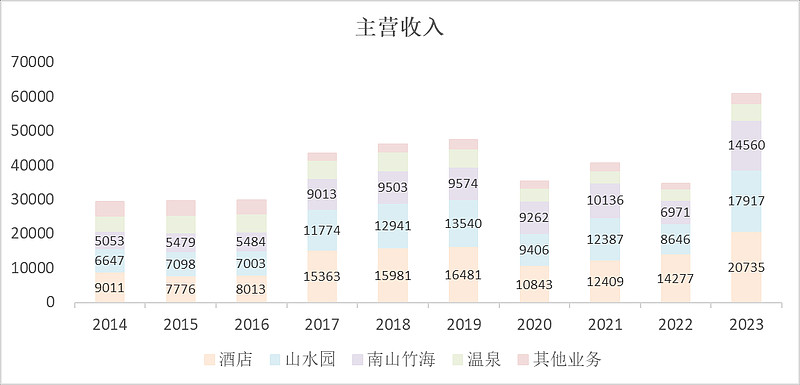

这两个公司差不多,和昨天研究的黄山旅游区别也不大,相对来说。今天这两家在分红上要比黄山旅游慷慨,在经营上更倾向于扩张。

这两家对比之下,九华扩张更倾向于扩张,天目湖分红更多。