一、这是一个生意

伊利的主业分为三个板块:分别是液体乳、奶粉及奶制品、冷饮产品。

从2022年报看,液体乳已经停滞不前了,奶粉及奶制品大幅增长(主要是澳优并表),冷饮增幅也较大,也就是通过发展第二主业和第三主业,来弥补第一主业的失速。

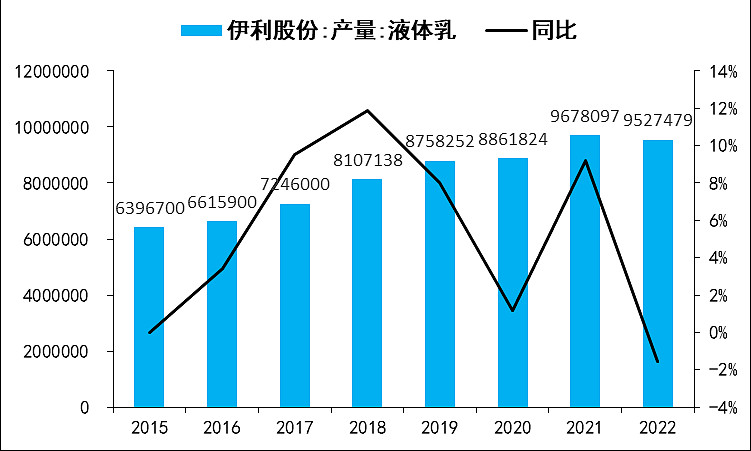

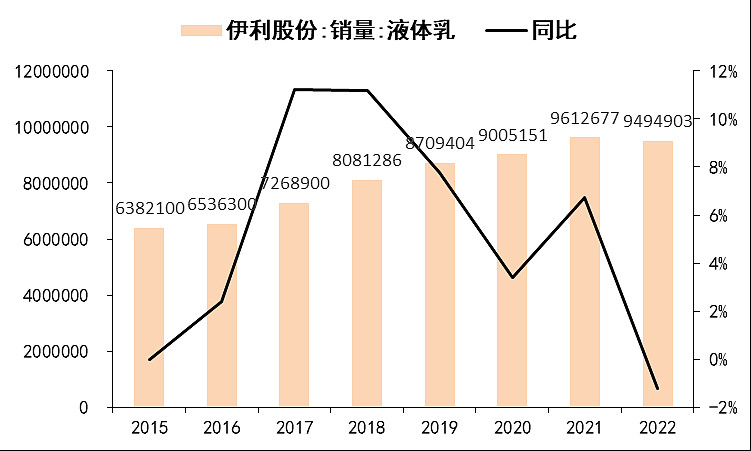

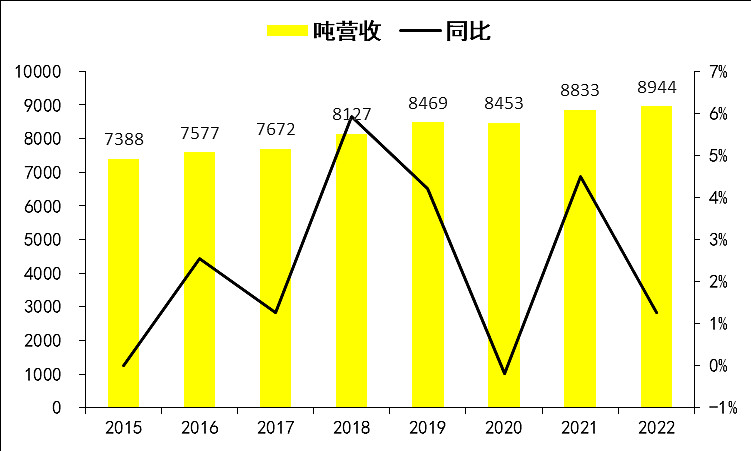

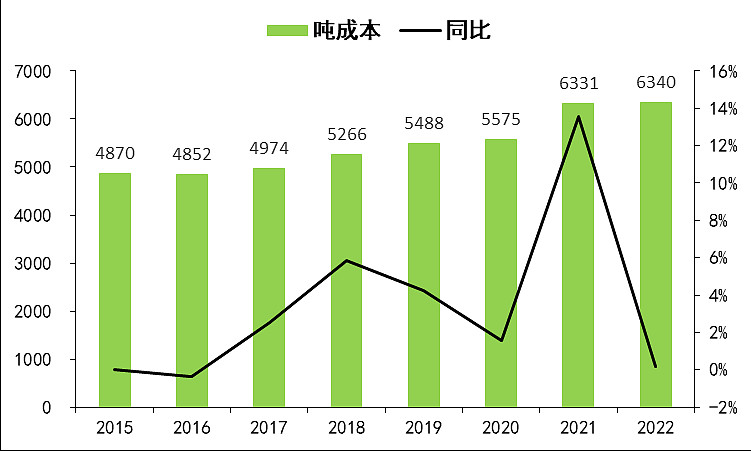

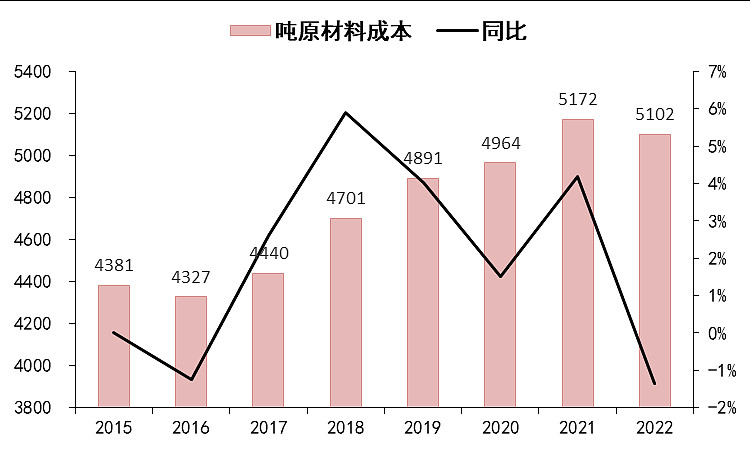

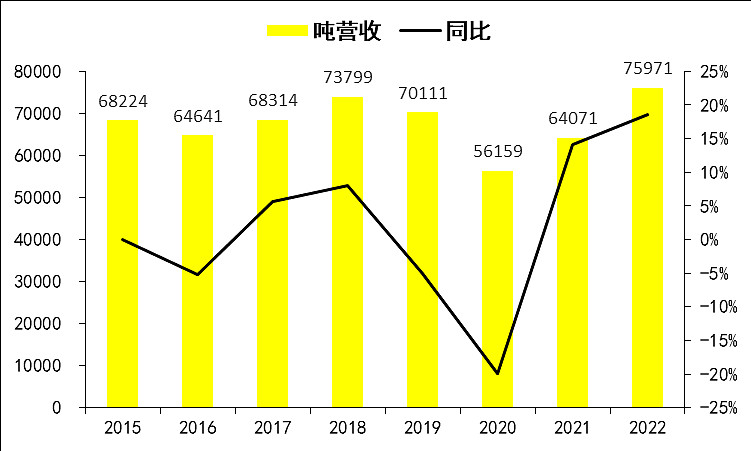

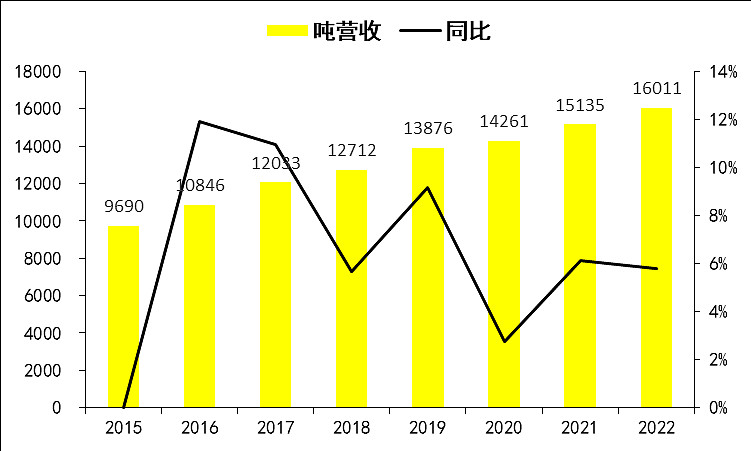

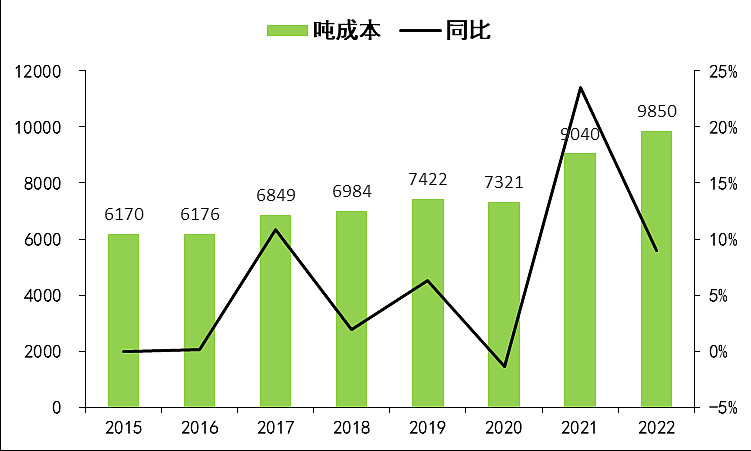

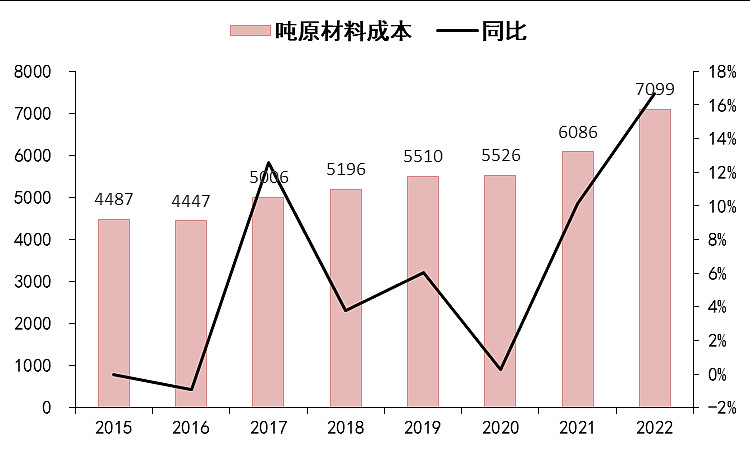

液体乳

液体乳产量下降1.56%,销量下降1.23%。

吨价提升1.26%,吨成本提升0.16%,吨原材料成本下降1.36%。

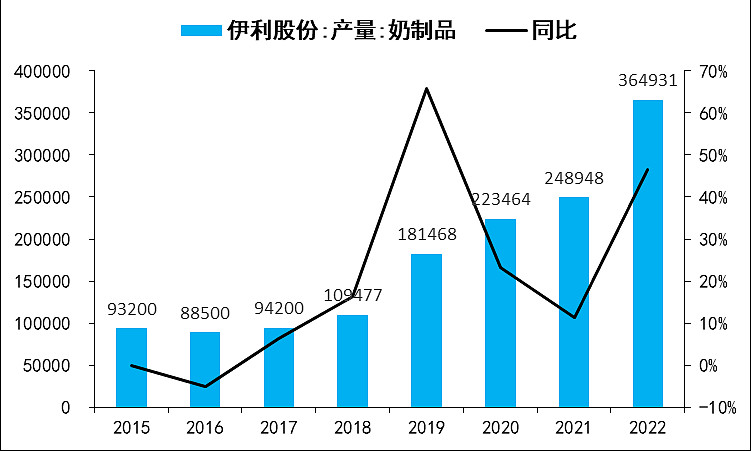

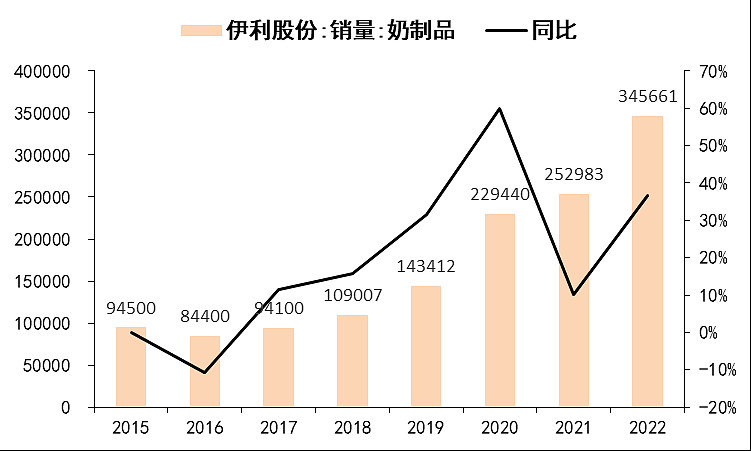

奶粉及奶制品

奶粉及奶制品产量上升46.59%,销量增长36.63%。

吨价提升18.57%,吨成本提升14.98%,吨原材料成本上升10.56%。

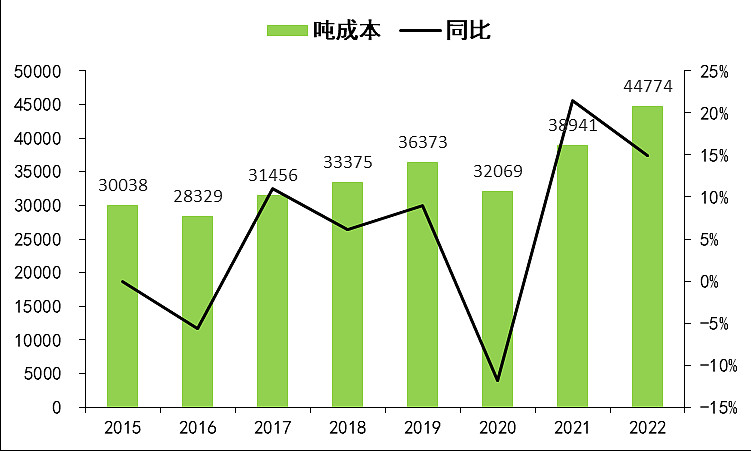

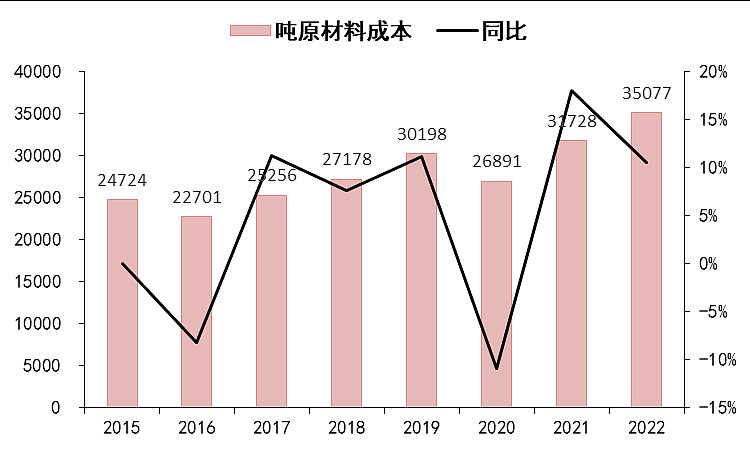

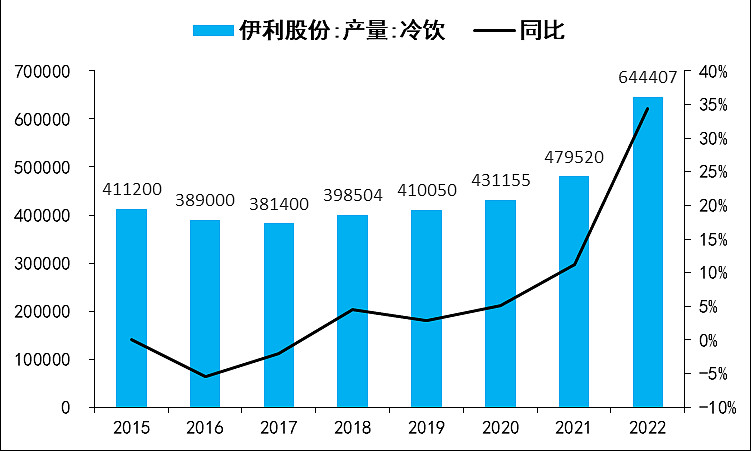

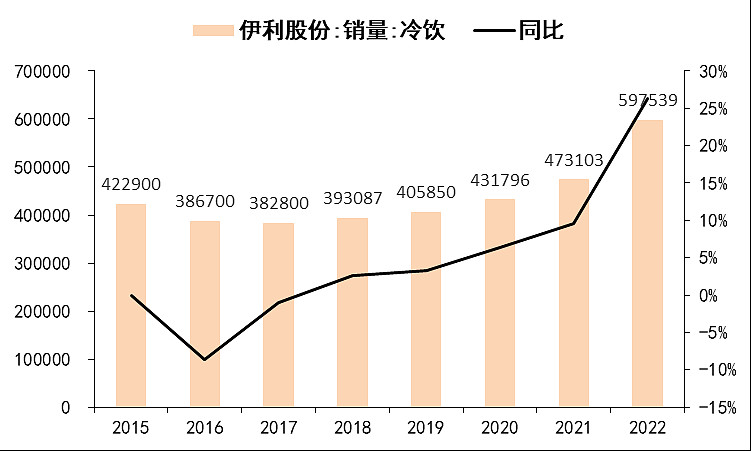

冷饮

冷饮产量上升34.39%,销量增长26.30%。

吨价提升5.79%,吨成本提升8.97%,吨原材料成本上升16.66%。

二、年度财务数据

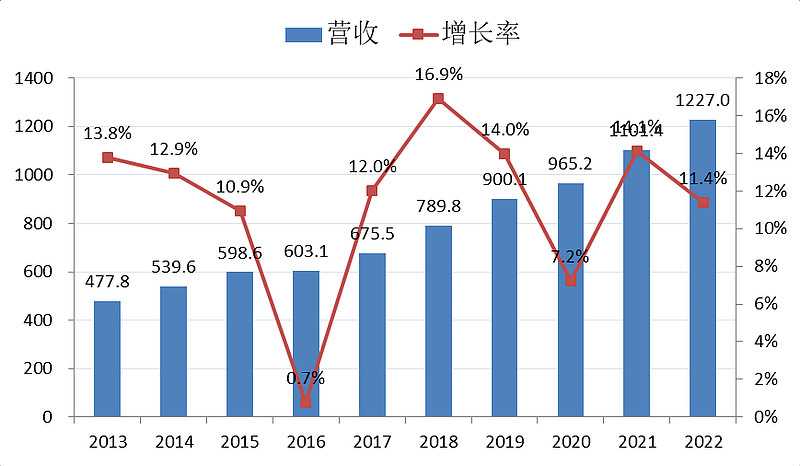

营收+11.4%

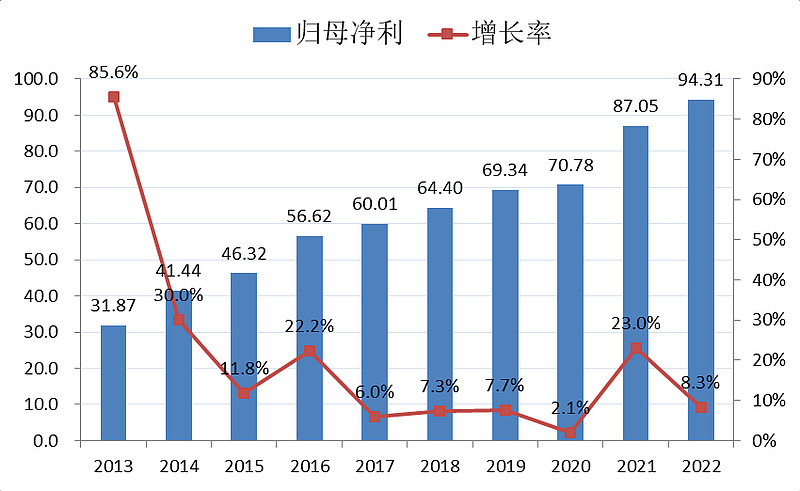

归母净利润+8.3%

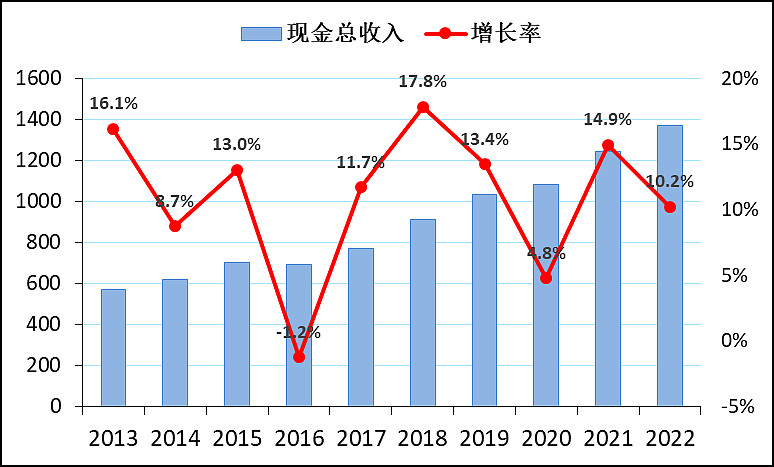

现金收入+10.2%

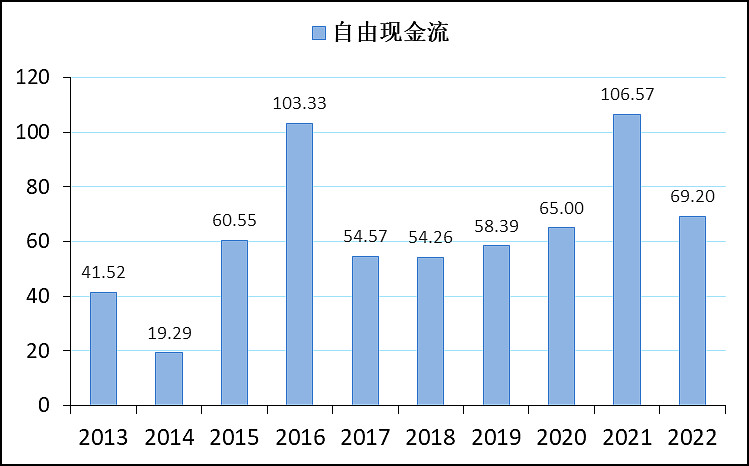

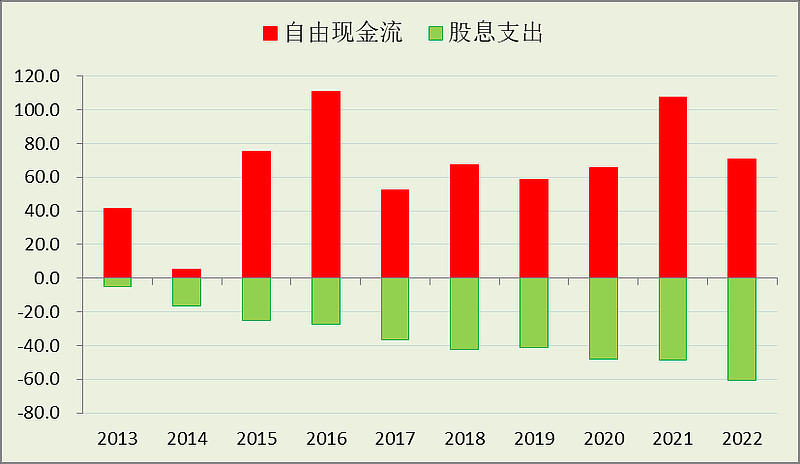

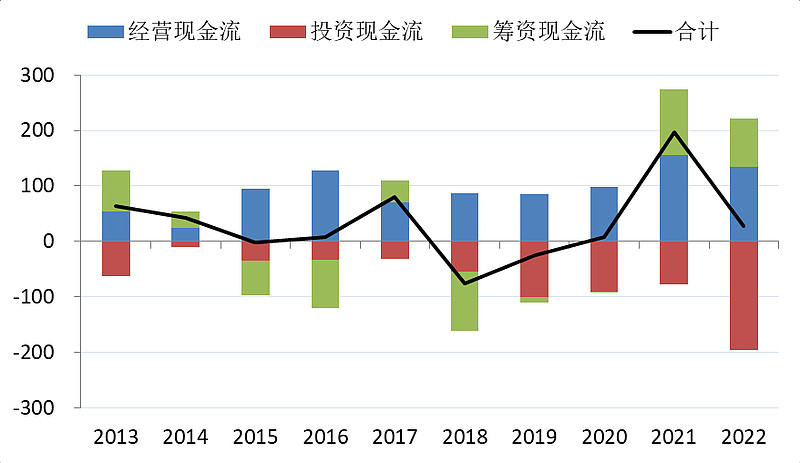

自由现金流69.2亿

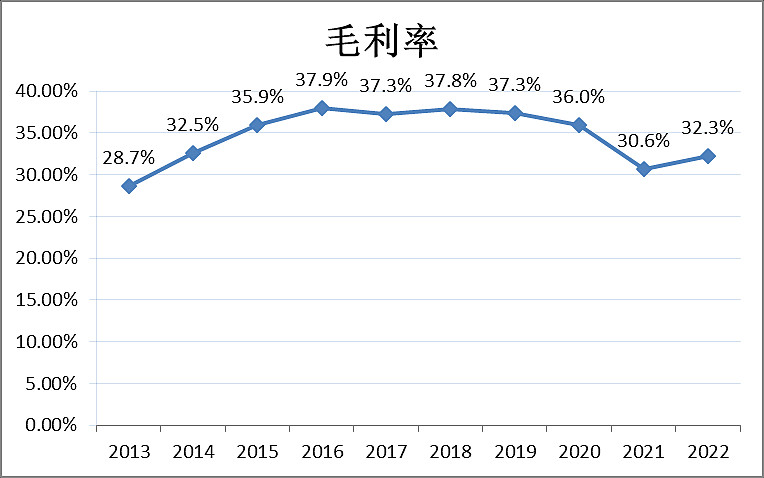

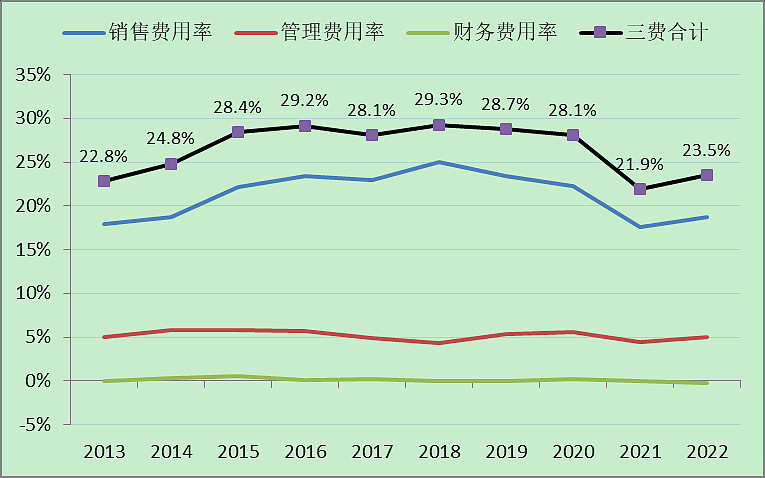

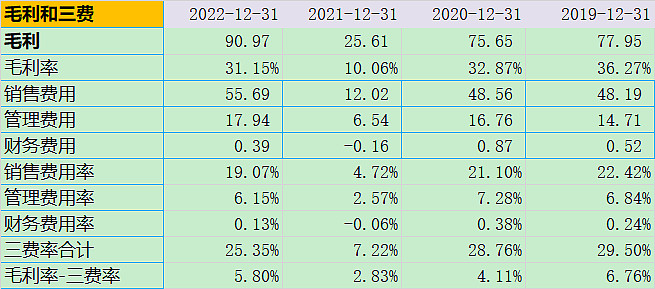

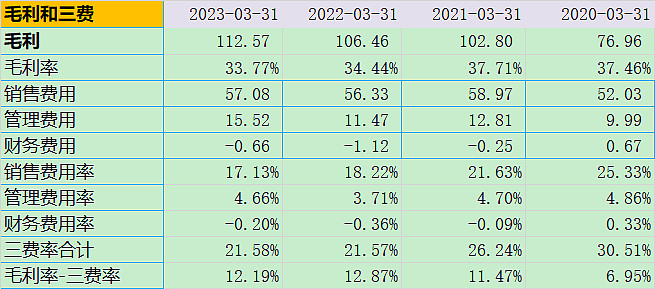

毛利率+1.7%。

三项费用率+1.6%。所以净利率小幅上升0.1%。

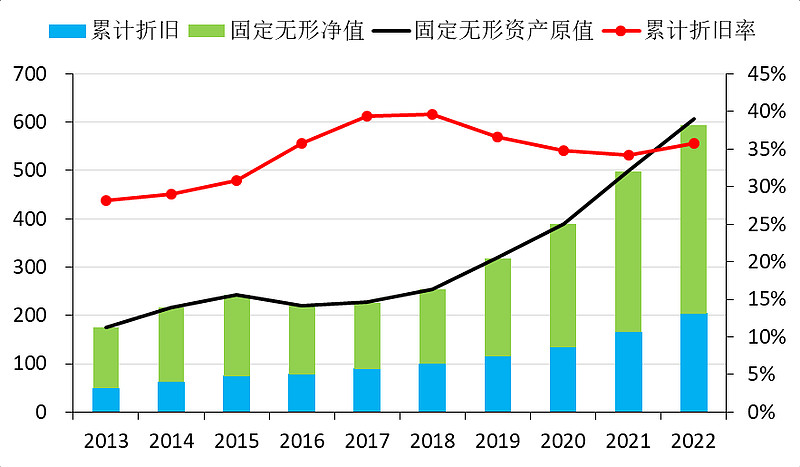

固定无形原值607亿,累计折旧204亿,固定无形净值390亿。

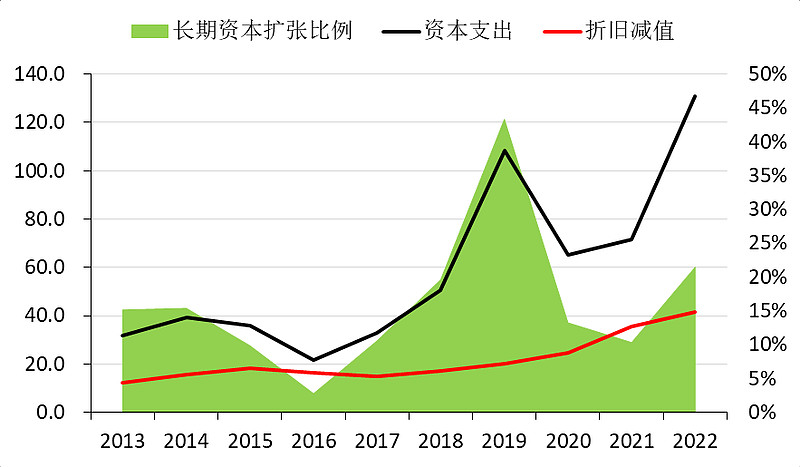

2022年资本支出131亿,其中购买子公司股权花了74.13亿。

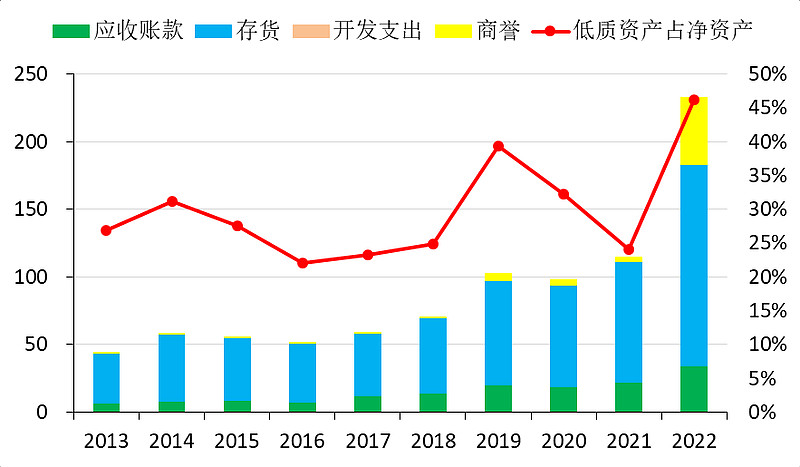

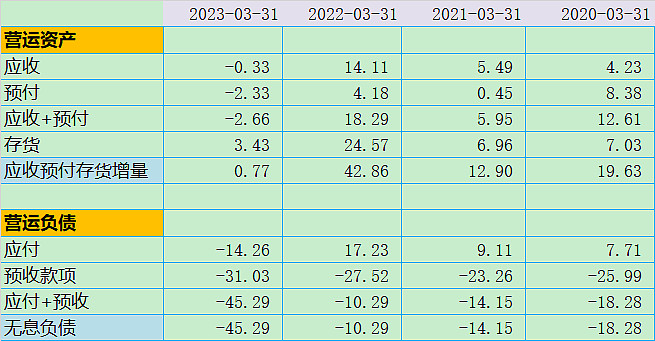

购买澳优后,存货大幅增加59亿至148亿,出现较大的商誉49.54亿。

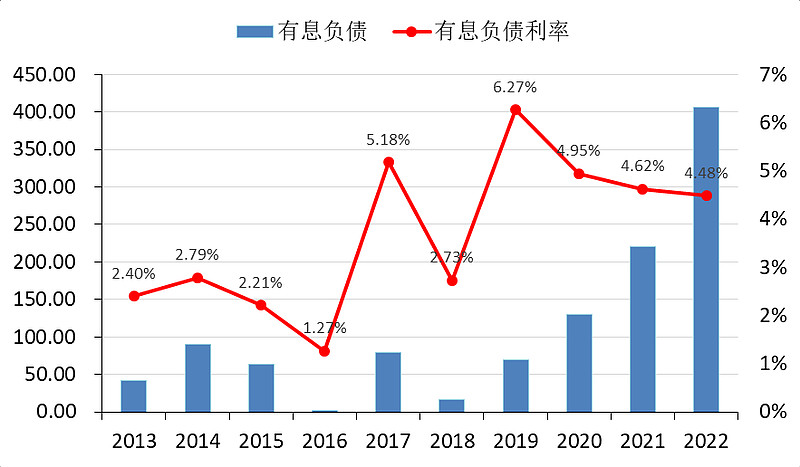

有息负债大幅增加186亿至406亿。

现金及等价物增加21亿至332亿。说明2022年花掉的钱基本上和新借的钱差不多了。

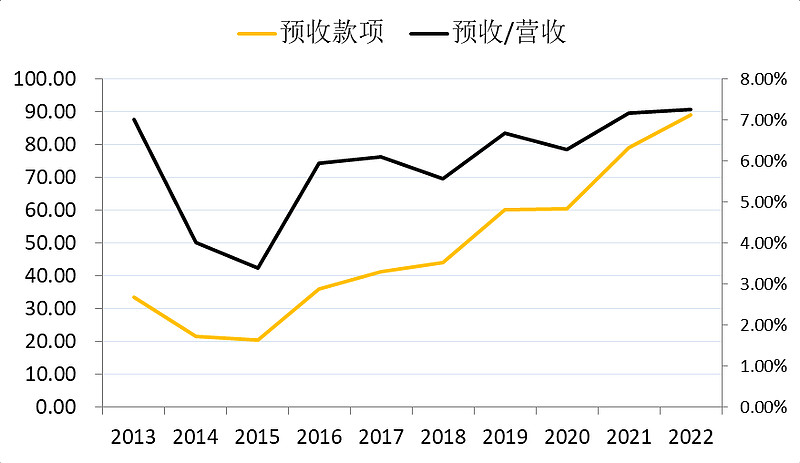

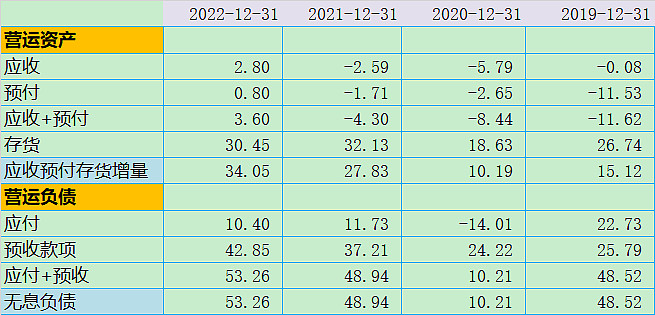

预收款还是稳步提升的。

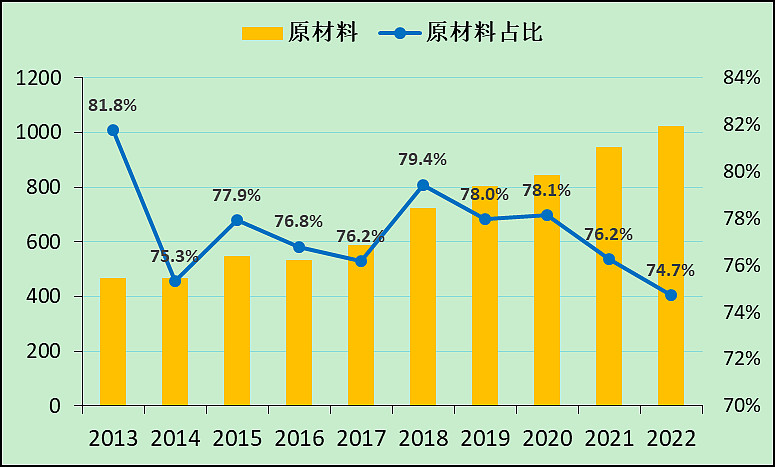

原材料成本比例下降。(奶制品和冷饮的毛利率高)

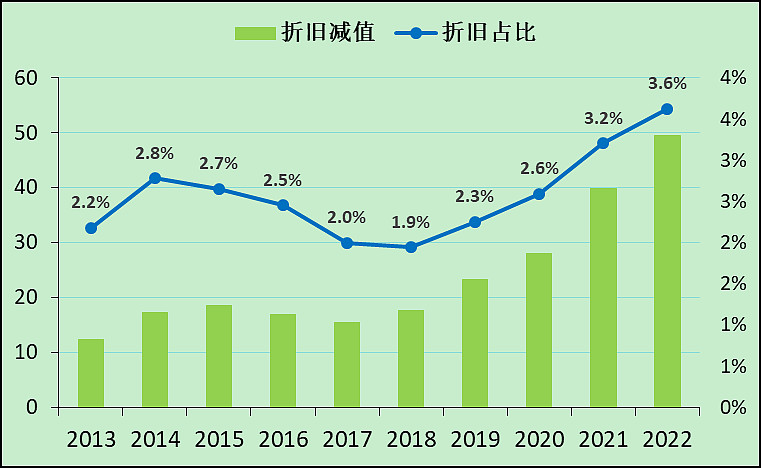

折旧比例上升。

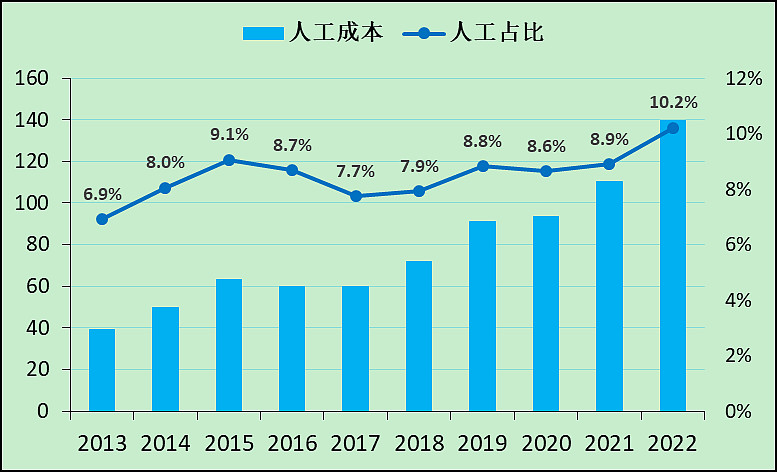

人工成本比例上升。

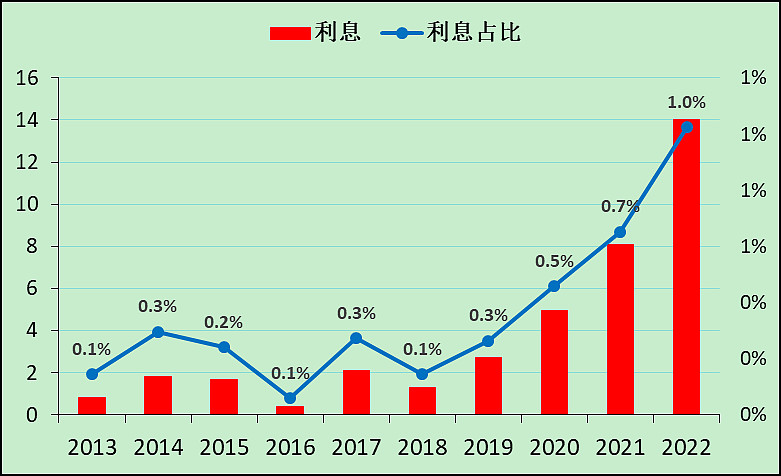

利息支出大幅增长。

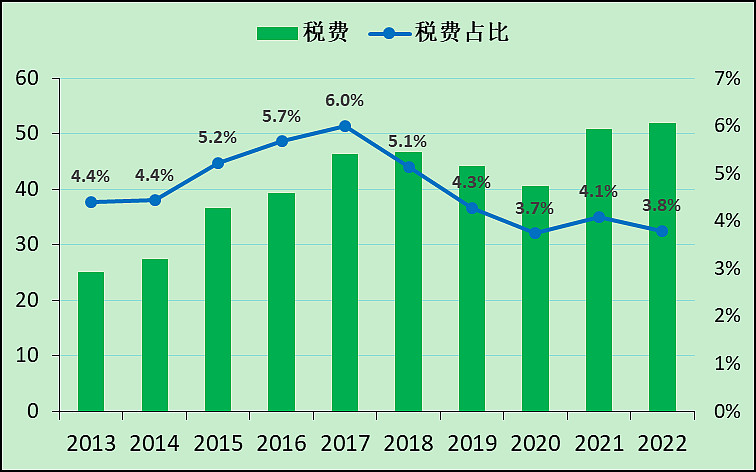

税费成本维持低位。

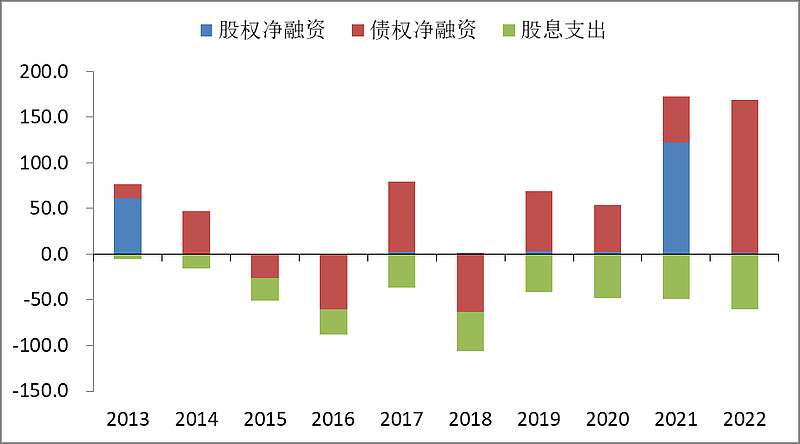

股息逐年增长,但是自由现金流增长停滞了。

2021年有笔大的股权融资,2022年债权融资大幅增长。

从以前的经营满足投资和分红,变成了现在的经营和筹资满足投资。

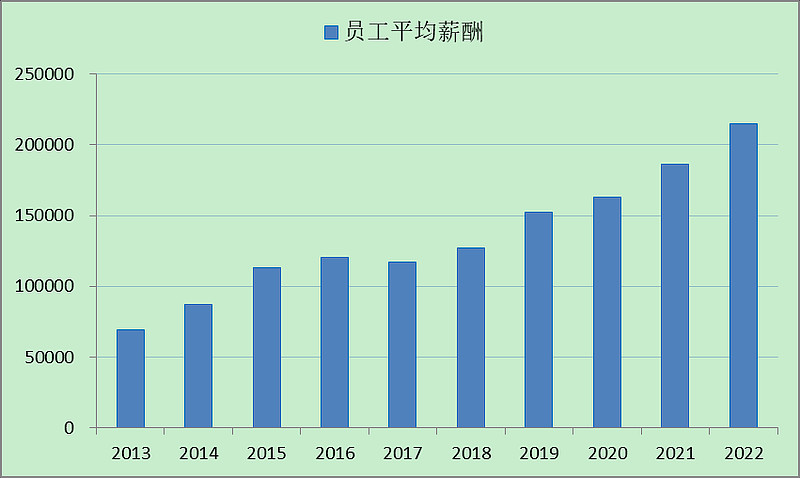

人均员工薪酬达到21.5万,增长15.2%。

三、2022四季度财务数据

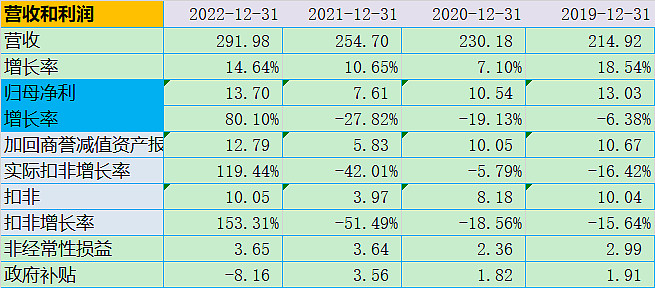

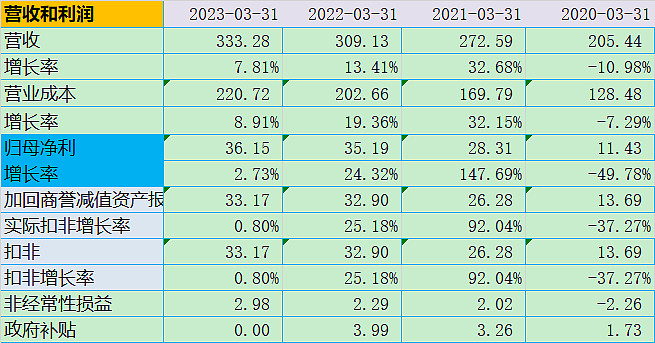

四季度营收+14.64%,归母利润+80.10%,扣非利润+153.31%。

同比2021年没意义,现在比2019年高了一些。

毛利率-三费率和2019年还有比较大的差距。

四季度这些项目影响不大。

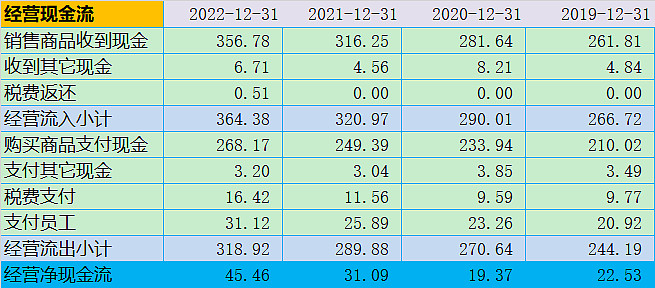

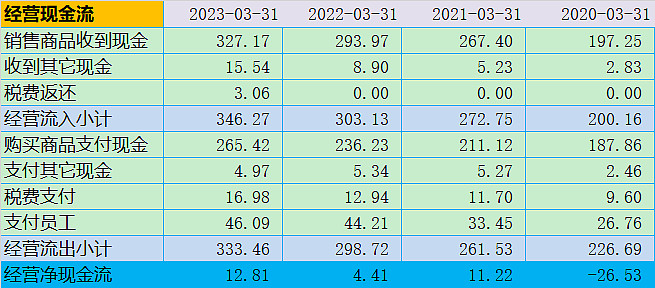

四季度经营现金流也是比较好的。

四、2023一季度财务数据

一季度营收+7.81%,归母利润+2.73%,扣非利润+0.80%。考虑到澳优2022年占伊利营收的7.1%,故伊利的实际营收增长仅不到1%。

净利率较去年下降,但高于2020和2021,甚至高于2019的11.8%。

一季度的无息资产大幅较少,但无息负债也大幅减少。不过还是无息资产减少得多,对经营现金流有利。

果然,经营现金流比较好。

五、结论

伊利的总盘子太大了,液体乳已经失速,并购澳优对伊利原先的资产负债表影响很大,但这也是无奈之举,有了澳优之后,或许奶制品会成为第二成长曲线,可以弥补液体乳的失速。

这几年伊利投了几百亿,不少已经转成了固定资产,但2023年一季度的营收内生性没增长,基本上都是靠澳优的量堆出了7.81%的增速。

之前都可以怪疫情,但往后没有疫情了,今年二季度很关键,做不做的好,都看这个季度了。