重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

核心结论:①20年1月产业资本二级市场净减持314亿元,19年12月净减持658亿元,17年6月(减持新规实施)以来月均净减持136亿元。②按照2020/1/23的股价估算,20年2月A股解禁市值约为3274亿元,低于20年1月的5299亿元,20年月均解禁2795亿元。③按照2020/1/23的股价估算,20年1月A股公告拟净减持市值约为263亿元,高于19年12月的124亿元,17年6月(减持新规实施)以来月均公告拟净减持143亿元。

1月产业资本减持额下降,减持计划上升

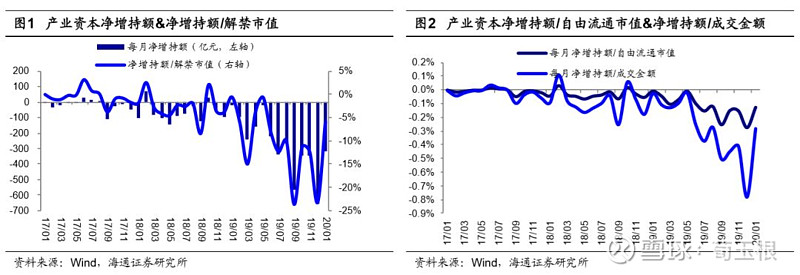

1.2020年1月产业资本二级市场净减持314.2亿元

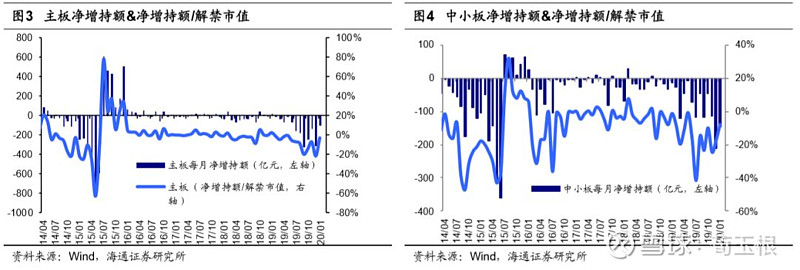

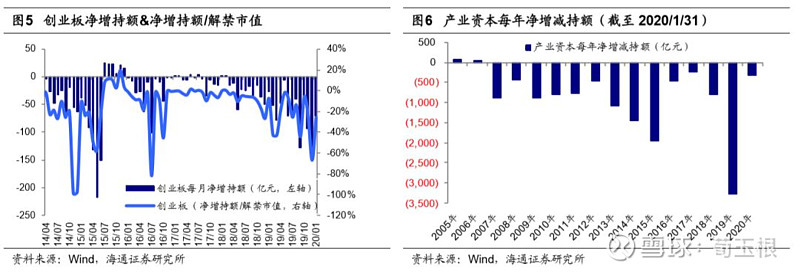

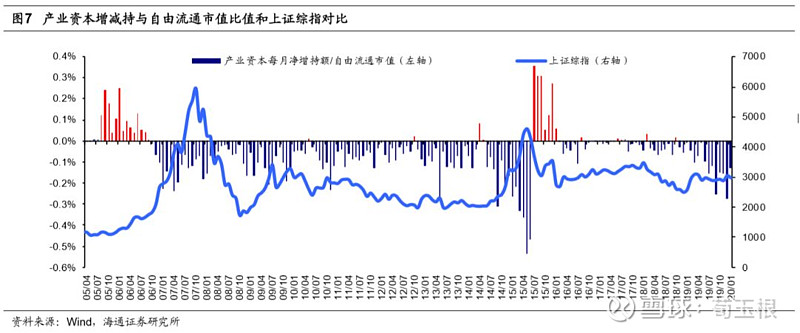

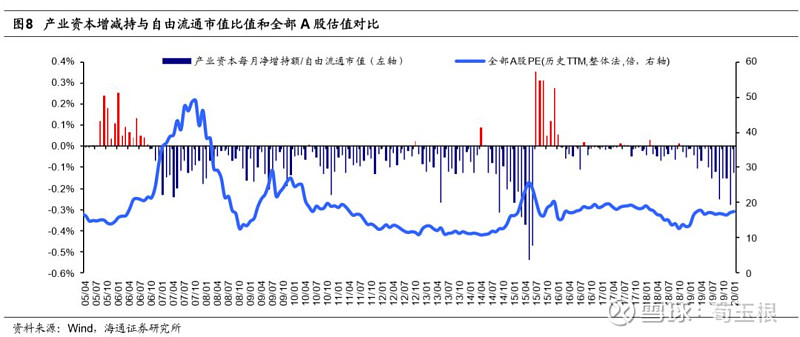

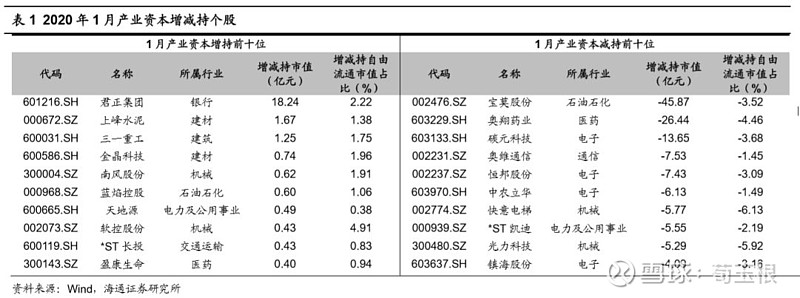

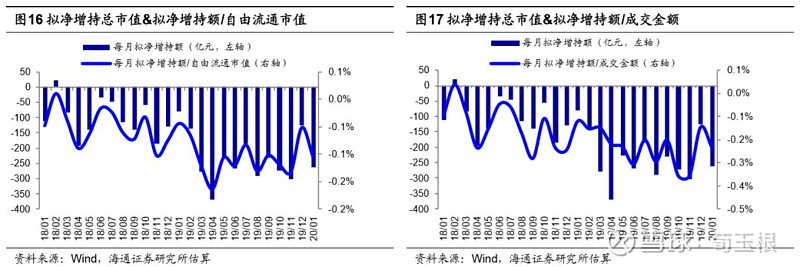

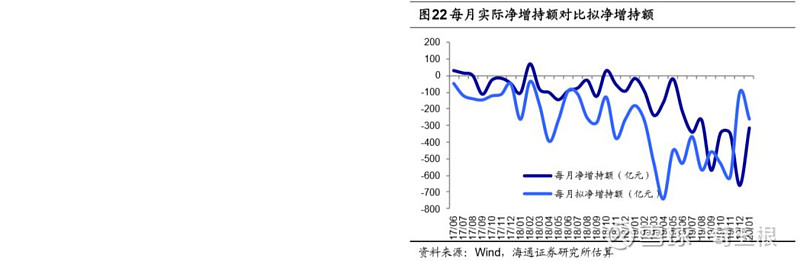

20年1月产业资本二级市场净减持314.2亿元,17年6月(减持新规实施)以来月均净减持136.1亿元。2017年5月27日,证监会发布《上市公司股东、董监高减持股份的若干规定》(以下简称减持新规),上交所、深交所也分别发布了相关实施细则,我们研究减持新规实施以来的增减持情况:截止2020年1月31日,从绝对规模看,20年1月产业资本二级市场净减持314.2亿元,而19年12月净减持658亿元,2017年6月以来产业资本月均净减持136.1亿元。从相对规模看,20年1月产业资本净增减持额/解禁市值为-5.93%,2017年6月以来均值为-5.29%;净增减持额/成交金额为-0.28%(成交金额为全A股成交额,后同),2017年6月以来均值为-0.15%;净增减持额/自由流通市值为-0.13%,2017年6月以来均值为-0.06%。从板块看,产业资本在主板净减持98.5亿元,中小板净减持145.4亿元,创业板净减持70.2亿元,净增减持额/解禁市值分别为-3.11%、-7.83%、-25.63%,可见创业板减持力度最大。从个股来看,1月君正集团增持规模最大,增持额18.24亿元,增持金额/自由流通市值为2.22%,宝莫股份减持规模最大,减持额为45.87亿元,减持金额/自由流通市值为3.52%。对产业资本每年净增减持额进行统计,19年净减持额达到3266.7亿元,而18年和17年全年分别为794.7亿元、223.1亿元。

以史为鉴,市场底部附近产业资本表现为净增持。产业资本的大量增持使得乐观的投资者认为这是市场见底的信号。从历史产业资本净增持额角度看,除15/07-16/01异常波动期间外,05年以来产业资本在05/06-06/09、10/05、14/04-14/05、16/11、17/05-17/08、18/02期间表现为净增持,其对应的上证综指基本处于阶段性底部,其对应的全部A股PE(历史TTM,整体法)最低分别到达18.8、20.2、11.7、22.4、20.2、18倍,均为阶段性低点。总体上,历史数据显示产业资本净增持是市场见底的信号,而产业资本增持的动因是估值处在相对较低水平,长期看公司估值将回归历史均值附近,从而在增持后公司股价走势向好。总体来看产业资本的入场为市场注入增量资金,阶段性市场底部基本确立,利好股市未来走势。

2.2020年2月解禁额较2020年1月下降

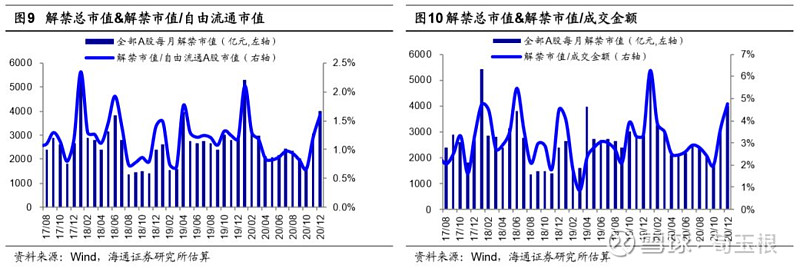

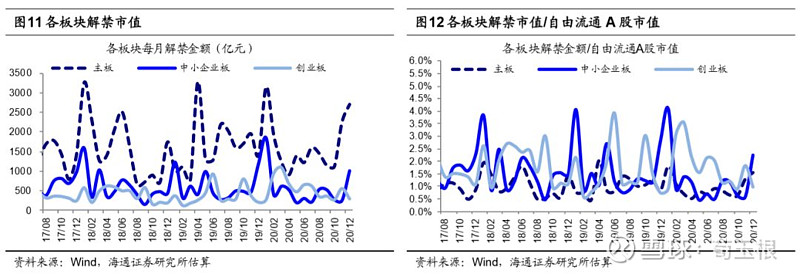

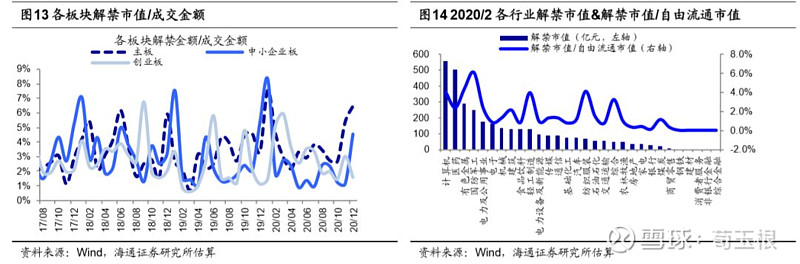

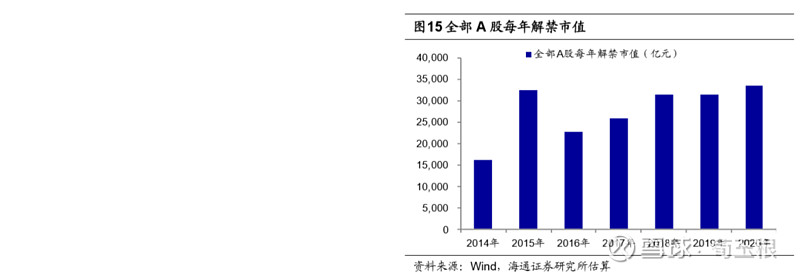

20年2月A股解禁市值约为3273.78亿元,较20年1月下降。我们按照2020/1/23(1月最后一个交易日,后同)的股价估算:20年月均解禁2794.69亿元,19年月均2630.76亿元。20年2月解禁市值/自由流通A股市值为1.30%,2017年以来该比值均值为1.19%;20年2月解禁市值/成交金额为3.89%,2017年以来该比值均值为2.98%,从自由流通市值角度20年2月解禁相对规模高于2017年以来平均水平。从板块看,20年2月主板、中小板、创业板解禁金额分别为1928.26、397.31、948.21亿元,解禁金额/自由流通A股市值分别为1.10%、0.88%、3.08%,解禁金额/成交金额分别为4.58%、1.78%、5.14%。对全部A股每年解禁市值进行统计,基本稳定在每年3万亿元左右,20年/19年/18年全部A股解禁市值分别为33536亿元、31569亿元和31376亿元。

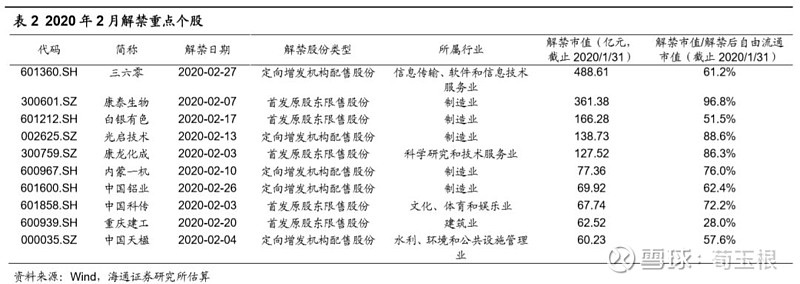

20年2月计算机、医药、有色金属等行业解禁金额最大。按照20年1月23日的股价估算:2月计算机、医药、有色金属等行业解禁金额最大,解禁金额分别为559、502、292亿元,解禁市值/自由流通市值分别为4.01%、2.41%、4.48%。从个股来看,20年2月三六零、康泰生物解禁规模最大,解禁金额分别为489、361亿元,解禁市值/自由流通市值分别为61.2%、96.8%。

以史为鉴,A股大量解禁对市场影响有限。最近不少投资者担忧,2020年年初产业资本持有A股到期解禁的高峰期将影响春季行情,我们认为不必过于担忧。原因有三:第一,解禁不等于减持。按照2019/12/31的股价估算,20年1月A股解禁市值约为6876亿元,确实远高于19年月均解禁的2630.76亿元。但解禁额并不代表产业资本减持额,还要考虑限售股解禁后减持的约束比例及市场行情对产业资本增减持的影响。减持新规实施以来和2019年全年净减持额/解禁市值均值分别在5%和10%左右。按照较高的10%来估算,得到2020年1月产业资本二级市场净减持约为688亿元。与过去一年月均减持绝对值对比,虽然偏高但依然处在合理区间内。事实上20年1月产业资本二级市场仅净减持314.2亿元,验证了我们的猜想。第二,减持意愿与行情及估值高低有关。从历史来看总体上市场底部及估值底部附近产业资本往往表现为净增持,而在市场行情持续回暖时,产业资本往往表现为净减持。2020/1/31 A股PE(TTM)、PB(LF)分别为17.4、1.68倍,对应05年以来从低到高的分位数为35.6%、19%,仍处低位。第三,减持额大小与短期涨跌关系不大。参照上文,长期来看产业资本增减持额可作为判断市场大拐点的信号,而从短期来看产业资本波动较频繁,对市场行情并没有很大影响。以2019年行情为例,9月和12月产业资本分别净减持561亿元和541亿元左右,而上证综指在9月和12月的涨跌幅分别为0.66%和4.6%,并未出现明显下跌反而上涨,而在减持额仅为19亿元左右的5月,上证综指大跌5.8%。

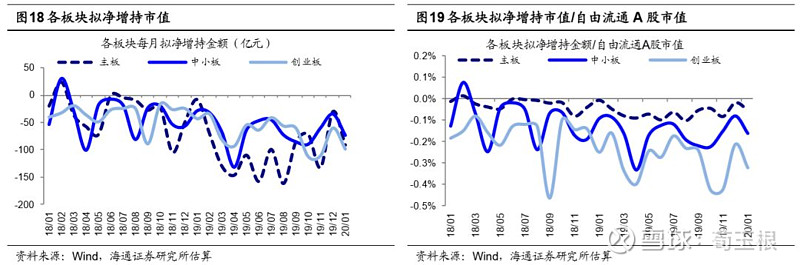

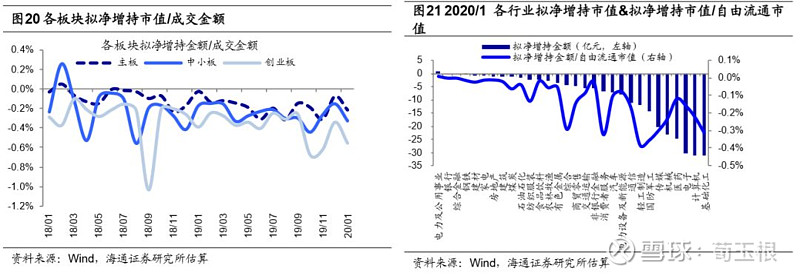

3. 2020年1月产业资本公告拟净减持262.54亿元

20年1月A股公告拟净减持市值约为262.54亿元,17年6月(减持新规实施)以来月均公告拟净减持143.21亿元。2017年5月发布的减持新规要求产业资本在正式实施增减持之前需提前发布公告,一般情况下增减持计划的实施区间在6个月左右,通过分析公告拟减持金额可以对产业资本未来的增减持意愿进行大致度量。我们对1月份公告的产业资本拟增减持进行统计,按照2020/1/23的股价估算:20年1月拟净增减持额/自由流通A股市值为-0.11%,2017年6月以来该比值均值为-0.07%;20年1月拟净增减持额/成交金额为-0.23%,2017年6月以来该比值均值为-0.16%,从自由流通市值角度20年1月拟净减持额相对规模高于2017年6月以来平均水平。从板块看,20年1月主板、中小板、创业板拟净减持额分别为90.69、72.85、98.99亿元,拟净增减持额/自由流通市值分别为-0.05%、-0.16%、-0.32%。

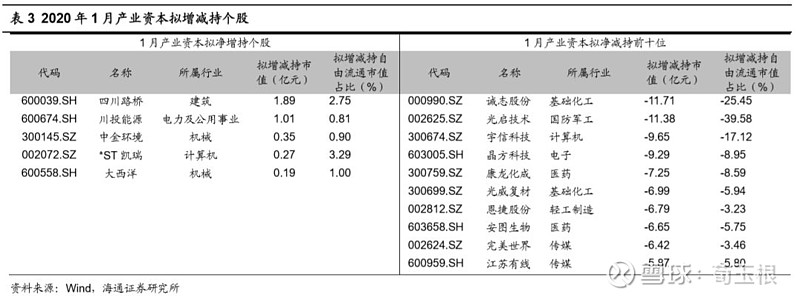

20年1月基础化工、计算机、电子等行业拟净减持金额最大。按照20年1月23日的股价估算:1月基础化工、计算机、电子等行业拟净减持金额最大,拟净减持额分别为31.34、31.09、30.33亿元,拟净增减持额/自由流通市值分别为-0.31%、-0.22%、-0.16%。从个股来看,1月诚志股份、光启技术拟减持规模最大,拟减持额分别为11.71、11.38亿元,拟净增减持市值/自由流通市值分别为-25.45%、-39.58%。

风险提示:向上超预期:国内改革大力推进,向下超预期:中美关系恶化。

附录-“牛市论”相关报告(点击文字可查看原文):

1、《信心和耐心——新冠肺炎对比非典-20200201》

2、《我们终将俯瞰现在——再论当前中国类似1980年代美国-20191217》

3、《增量资金望过万亿 ——2020年股市资金供求分析-20191125》

4、《再论19年类似05年:金改VS股改-20191119》

5、《“牛”转乾坤——2020年A股投资策略-20191117》

6、《布局良机-20190811》

7、《小心溜车-20190421》

8、《再论19年类似05、12年:牛市蓄势-20190319》

9、《牛市有三个阶段-20190303》

10、《现在类似2005年-20190217》

法律声明

本公众订阅号(微信号:股市荀策)为海通证券研究所策略行业运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。