现在地产公司现金流都紧张的不行,很多人疑惑,为啥不降价卖资产处理项目。假设下图是某地产公司的资产负债表。

可以看出资产负债率接近90%,堪比银行,所以资产端只有10%的降价空间?

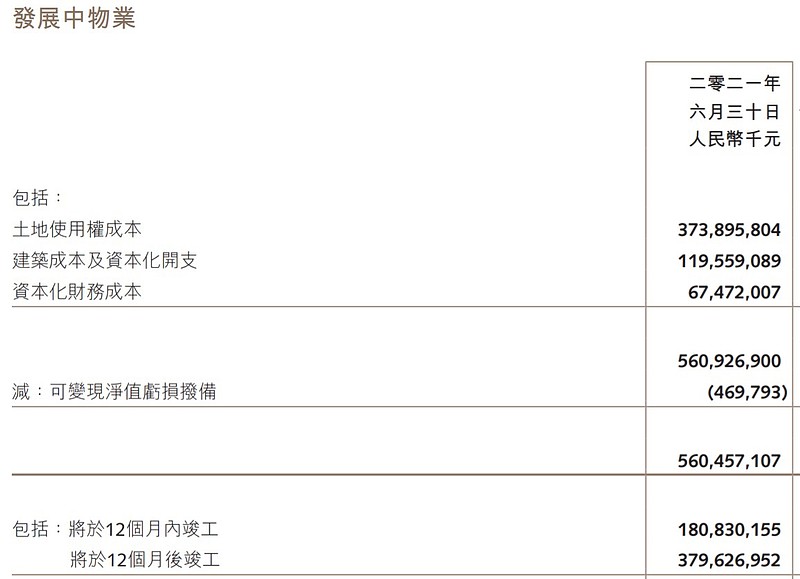

然鹅。。。10%的空间也没有,再往下看,资产里边的最重要的一项发展中物业

发展中物业里边,有近千亿的资本化的利息费用,相当于这家企业的所有者权益。这玩意儿是个纯粹会计数字啊,不是啥真实资产,负债率越高,融资成本越高的企业,这个资本化的利息费用在开发物业中的占比就越高,使得这部分资产就越膨胀。。。所以如果土地物业没升值(绝大部分三四线的肯定没升值的),他是一分都没得降,只要降就资不抵债了,归企业老板的所有者权益为0了。那还有什么动力?与其现在卖资产把自己变成负翁,还不如就躺了,万一将来房地价涨了还有戏。。。。

所以,就是为什么一定要保企业的现金流,保正常运营,不能爆,爆了就真的资不抵债,一堆烂账了,一直爆下去金融系统会承受不住的,只有让企业活下来,变成房子卖掉,才可能还上钱。。。。

可现状是一直在爆。。。。

$中国恒大(03333)$ $碧桂园(02007)$ $融创中国(01918)$

精彩讨论

悟空古风2022-03-18 12:09所有高杠杆行业的通病吧,资产端的大幅震荡,会乘以杠杆倍数在权益端造成更大数量级的震荡甚至核爆(比如银行)。不过文章逻辑不甚严密,开发物业代表的是地产商的物业开发成本,降价的基数则是销售收入(市价乘以面积),并非简单对应的关系。举个极端的例子,地皮如果是很便宜的成本,那么成本会远小于物业市值,则盈利空间也就是降价空间很大;相反,地皮如果是很高甚至高于当前房价对应地皮价格的成本,那么成本可能会高于物业市值,则卖一套亏一套,盈利空间也就是降价空间基本没有

普朗克的思考2022-03-18 11:10只有投入大额低息贷款将高息贷款置换掉,并无限资金提供流动性才可以。这样,感觉像国有化。

火力全开RPG2022-03-18 16:16资产负债表上面是以成本价显示的吧,难道地产公司的毛利率是0?

A五柳先生2022-03-18 16:53王总,你这样表达是不是有错误的地方?首先我们看到的资产不应该是开发商的成本吗?难度现在大部分项目房价<成本价?

猥琐不要浪2022-03-18 14:51评论区说得高价抢地的钱好像不是交给国家的样全部死了系统性金融风险绝对连环爆,光现在就设计院,供货方,已经连环爆雷垮了不少了

全部讨论

所有高杠杆行业的通病吧,资产端的大幅震荡,会乘以杠杆倍数在权益端造成更大数量级的震荡甚至核爆(比如银行)。不过文章逻辑不甚严密,开发物业代表的是地产商的物业开发成本,降价的基数则是销售收入(市价乘以面积),并非简单对应的关系。举个极端的例子,地皮如果是很便宜的成本,那么成本会远小于物业市值,则盈利空间也就是降价空间很大;相反,地皮如果是很高甚至高于当前房价对应地皮价格的成本,那么成本可能会高于物业市值,则卖一套亏一套,盈利空间也就是降价空间基本没有

只有投入大额低息贷款将高息贷款置换掉,并无限资金提供流动性才可以。这样,感觉像国有化。

资产负债表上面是以成本价显示的吧,难道地产公司的毛利率是0?

王总,你这样表达是不是有错误的地方?首先我们看到的资产不应该是开发商的成本吗?难度现在大部分项目房价<成本价?

评论区说得高价抢地的钱好像不是交给国家的样全部死了系统性金融风险绝对连环爆,光现在就设计院,供货方,已经连环爆雷垮了不少了

请问王总,国务院会议要化解房企这种风险,那具体怎么操作呢?

照这么说就是死局,民企都要倒?或者像黄奇帆说的,给地方政府退地?

最近龙光卖给宏洋一块汕头的地,2020年将近15亿地价加上一期的开发,10亿多不到11亿。所以现在房企土地储备的质量确实堪忧。