来源:杠杆财经

最近,建发收购美凯龙取得关键性进展。

2023年6月1日晚间,建发股份陆续披露了40余份公告,均涉及收购美凯龙相关事项。其中提到:上市公司及其控股子公司联发集团拟向红星控股支付现金购买其持有的美凯龙29.95%的股份,交易价格为62.86亿元。

此次交易完成后,建发股份及控股子公司联发集团将直接合计持有美凯龙29.95%股权,美凯龙将成为建发股份的控股子公司。

这次披露也意味着,车建兴“失去”美凯龙已成定局。

01

高效的收购案

在杠杆地产印象里,建发与美凯龙的收并购,在这两年房企相关动作里是少见的高效率。

时间回到2023年1月8日,彼时建发股份、美凯龙双双发布公告,建发股份正在筹划通过现金方式协议收购美凯龙不超过30%的股份。交易完成后,建发股份可能成为美凯龙的控股股东。

此事一度引发热议,1月9日建发股份股票还在盘中触及跌停。

接着红星美凯龙的高层开始震荡。

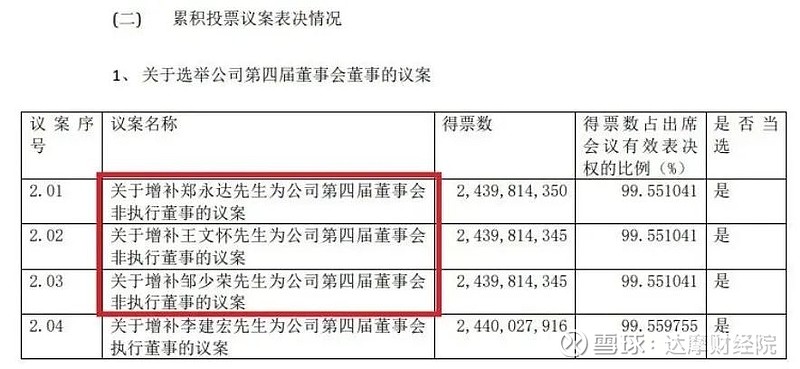

1月中旬,美凯龙披露1月17日收到郭丙合先生、车建芳女士、蒋小忠先生及陈淑红女士的书面辞职报告。这4人要么是美凯龙的老臣,要么是一起创业的元老,甚至还是家族有关成员。

与此同时,公告还称增补3名非执行董事和1名执行董事。具体为:郑永达、王文怀、邹少荣当选美凯龙第四届董事会非执行董事,李建宏当选美凯龙第四届董事会执行董事。

而郑永达、王文怀、邹少荣3人,均来自厦门建发系。

紧接着2月份,美凯龙公告:收到非执行董事杨光的书面辞职报告,2月16日,董事会同意提名增补陈曦担任公司第四届董事会非执行董事。杨光和陈曦则都是阿里系高管——按照此前公告,完成交易后建发股份将成为美凯龙第一大股东,约占股份29.95%;车建兴及红星系,持股24.90%,为第二大股东;阿里方面持股9.9976%,为第三大股东。

沉寂了3个多月后,5月23日,美凯龙发布公告称,收到红星控股通知,建发集团收到厦门市国资委出具的相关《批复》(厦国资产〔2023〕109 号),同意建发股份、联发集团收购该司控制权的方案。至此,事情算是基本敲定。直到今天建发披露《重大资产购买报告书(草案)》(简称“草案”),这起收购彻底落地。

02

美凯龙:短债“火烧眉毛”

如文初提到的,根据《草案》,此次收购的股份占美凯龙总股本的29.95%,交易对价原则上不超过63亿元。

在协议签署后,建发方面按约定分期向双方共同以建发股份名义设立的共管账户,支付一定的意向金。交易对价则按两期支付:第一期578,644.8542万元,主要条件为标的股份已经于证券登记结算公司过户至建发方名下,且标的股份不存在任何权利限制;第二期价50000万元,主要条件为交割日起已满6个月。

美凯龙目前的经营及负债情况如何?《草案》里只有截至2022年末的数据,杠杆地产结合东方财富最新的2023年1季度数据来看看。

图表来源|东方财富(特此感谢)

营运方面,2023年1季度美凯龙肉眼可见的滑坡严重。营收26.17亿元,同比下滑22.47%;2022年同期还有1.01%的微增,2021年增速更高为30.70%;

利润更是腰斩不止。1季度美凯龙归属净利润1.459亿元,同比下滑79.10%;2022年同期为下降3.4%;2021年则是上涨83.79%。扣非净利润情况也差不多,1季度同比下滑54.5%为2.164元。

另一边,2023年1季度,美凯龙的货币资金在减少:从2022年末的29.28亿元下降到26.64亿元。2022年同期这一数据为65.45亿元。总资产从2022年末的1281亿元微降到1277亿元。

总负债也下降了一些,从2022年末的711.2亿元降到2023年1季度的704.0亿元。其中流动负债合计248.5亿元,最大头的是其他应付款合计95.18亿元,这其中包括65.26亿元的1年内到期的非流动负债。再就是应付票据及其他账款共计23.87亿元,以及19.57亿元的短期借款。

从美凯龙方面来看,货币资金远远不够支付短债,且营运还呈恶化趋势,真的实在太难了。

03

建发不差钱,总负债增千亿

再来看看建发股份。厦门国企,根正苗红,世界500强建发集团核心成员,实力也雄厚。

经营方面,建发股份和美凯龙体量差距大,但增长情况有些“同病相怜”。

2023年1季度,建发股份营收1675亿元,同比上涨11.2%,相比2021年的58.75%、2022年的40.63%,速度慢了不少。归属净利润则同比下降22.66%为7.96亿元,扣非净利润腰斩65.07%到3.346亿元。

图表来源|东方财富(特此感谢)

不过纵向对比,建发2023年的情况也不算太差,因为2021年也不是很好,而且2022年房1季度整个房地产行业都显得有些回稳乏力,和2021年1季度时的状态大有不同。

之前杠杆地产看到智研咨询做的一个统计,在A股上市的106家披露1季报的房企里,总计归属母公司净利润为85.03亿元,同比下降25.99%。所以放到大环境来看,建发股份2023年1季度的这个表现还算是合格的。

根据中指院发布的最新数据,2023年前5月建发房产的销售额776.2亿元,进入百强房企TOP10。2022年同期建发的销售额是463.8亿元,位列第15位。

2023年建发的销售额回暖情况要高于百强房企平均。中指院数据显示,2023年1-5月,TOP100房企销总额为29661.0亿元,同比增长8.4%,增幅相比上月下降4.4个百分点。

图表来源|中指院(特此感谢)

相比美凯龙,建发手里的钱太多了,2023年1季度货币资金为1133亿元,比2022年末还多了167亿多。总资产也比2022年末增长了1000多亿为7704亿元。

不过值得注意的是,建发股份的负债也在增长。2023年1季度流动负债增长了1000多亿,为4943亿元。其中应付票据及账款790.3亿元、短期借款403.7亿元、其他应付款415.5亿元。

受此影响,建发股份的总负债也水涨船高,从2022年末的4996亿元增长到2023年1季度的6064亿元。资产负债率也涨到78.71%,2022年末为75.13%。

总的来看,杠杆地产认为,建发股份不太差钱,销售有回暖趋势,抄底“火烧眉毛”的美凯龙算是给自己未来多一个可能。美凯龙这边有了建发的“输血”,债务压力会减轻一些,但依然很大。结合目前经营情况,未来会如何,仍存在很多不确定性。

本文未标注出处的图表,均源自有关公司披露,特此说明并致谢