核心观点

综合来看,数据库作为核心基础软件中的一种,跟随信创行业发展的趋势毋庸置疑,但是数据库行业竞争格局非常分散,国内主流的数据多达数十家,信创行业订单如何分配,并不是非常好预测。

从上市标的上来看,国内数据库相关的上市标的并不好选择,数据库业务单纯的传统老牌厂商和初创厂商基本上都没上市,阿里、华为、腾讯等互联网厂商和中兴、浪潮等跨界厂商的数据库业务占比较小。

比较核心的标的是华为openguass生态的厂商$海量数据(SH603138)$ ,在信创数据库的环节的关注度也比较高,但公司目前大力研发阶段,近两年利润还不会大量释放,并且订单和利润释放节奏也有不确定性。

行业需求

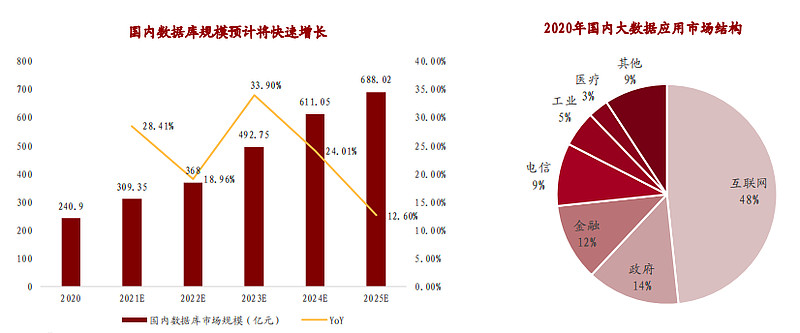

数据库作为信息化核心环节,在国内大力发展数字经济建设的大背景下,数据库行业规模将保持快速增长。根据信通院,2020年中国数据库市场规模为35亿美元(约合240.9亿元人民币),占全球总规模的5.2%。预计到2025年,全球数据库市场规模将达到798亿美元。中国的IT总支出将占全球12.3%。预计中国数据库市场在全球的占比将在2025年接近中国IT总支出在全球的占比,市场总规模将达到688亿元,CAGR为23.4%。

金融、电信、政务、制造、互联网五个行业为数据库行业下游主要需求领域,大数据应用快速发展为数据库提供增长动力。根据信通院统计,其合计市场份额高达80%以上,2020年整体采购额超过192亿元。此外,根据赛迪顾问,2020年国内大数据市场结构数据,其中互联网、政府、金融、电信、工业位列前五,占比分别为48%、14%、12%、9%、5%,合计约88%,大数据应用与数据库需求结构基本吻合,预计随着大数据应用领域拓展与规模持续增长,将为数据库行业规模增长提供充足动力。

增长逻辑

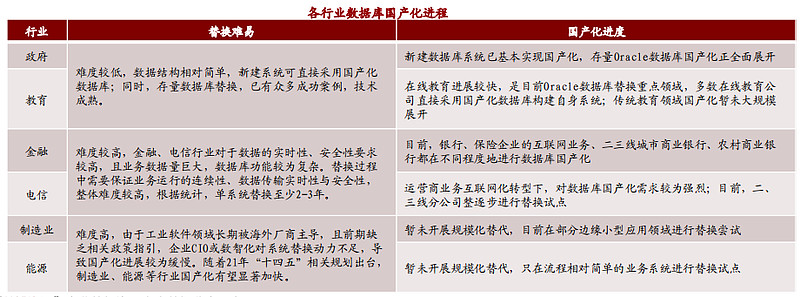

包括数据库在内的计算机基础软硬件产业本来已经是非常成熟的产业,增长比较缓慢,最核心的增长驱动力即使信创,实现国产替代,从而改变国内基础软硬件的竞争格局。而国内数据库技术的发展和日趋成熟,则是确保国产数据库厂商能够抓住信创的机会。此外,云计算的发展,也带动了国内厂商数据库的发展。

竞争格局

当前中国的数据库参与者可以分为三大类:

一,海外商业数据库,以 Oracle、Microsoft SQL Server、IBM Db2、Amazon 、SAP、 Teradata、Snowflake 为代表,凭借成熟技术、丰富用例、数十年客户基础,已建立 极其完善的生态;

二,开源数据库,以 MySQL、PostgreSQL 为代表,通过全球化的开源社区形成强 大生态,并孵化出诸多商业数据库发行版产品;

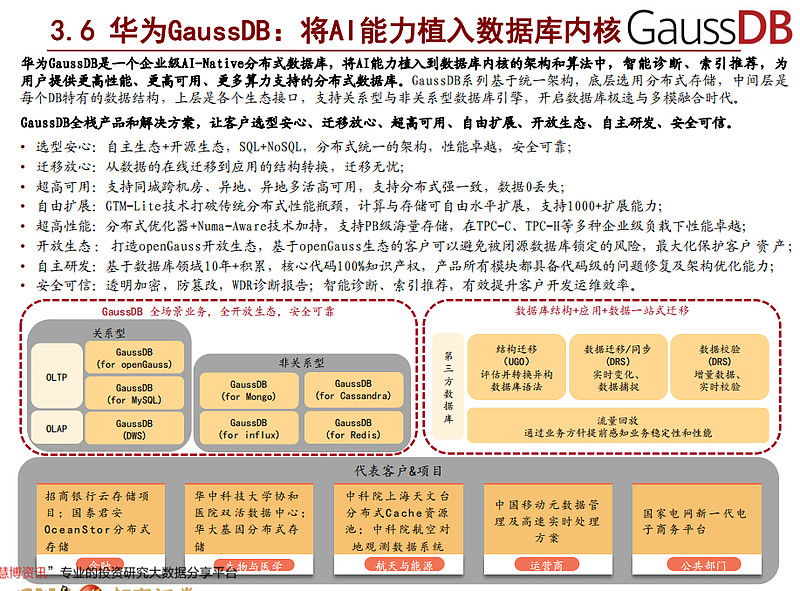

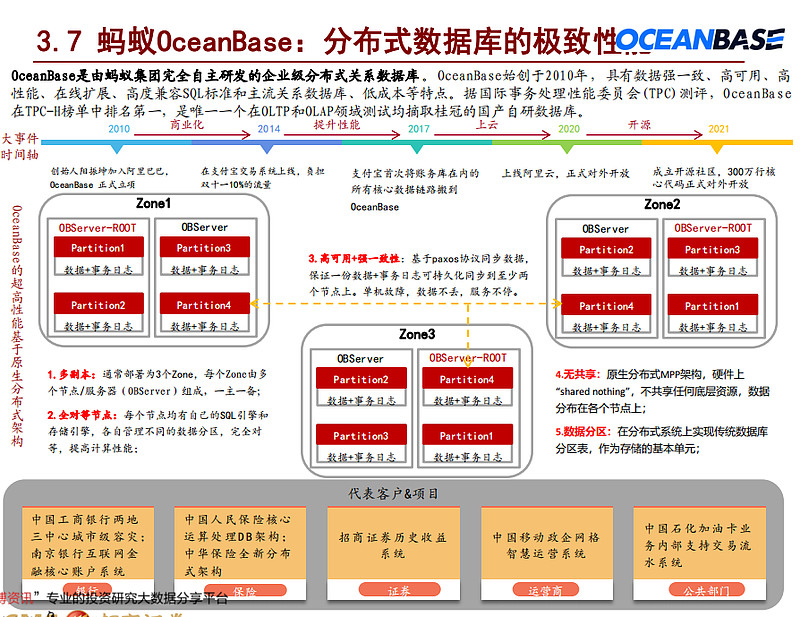

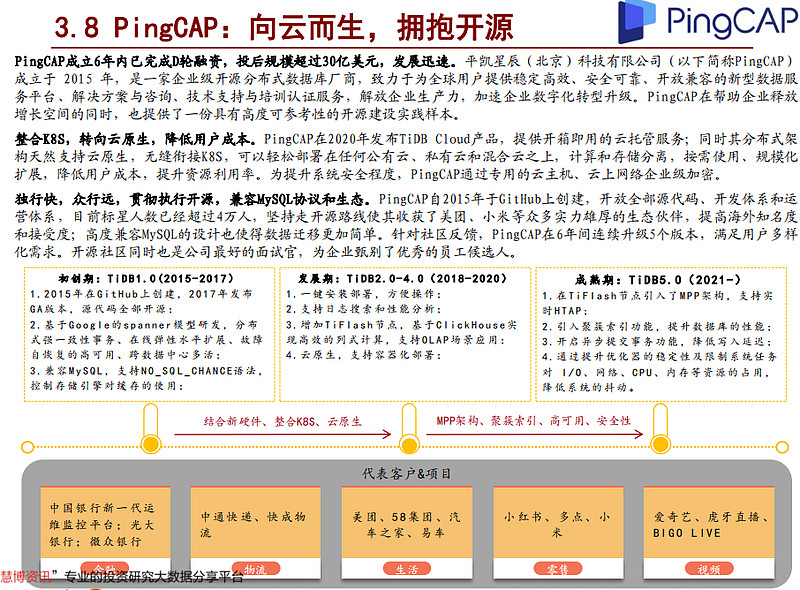

三,国内数据库,有达梦、人大金仓、南大通用、神舟通用、瀚高为代表的老牌厂 商,有华为(openGauss、GaussDB)、阿里(OceanBase、PolarDB)、腾讯(TDSQL) 等大厂,有 TiDB、海量数据(Vastbase)、优炫(UXDB)等初创厂商,也有基于自 身业务需求延伸到数据库领域的跨界厂商,例如中兴、浪潮、东软、亚信科技等。

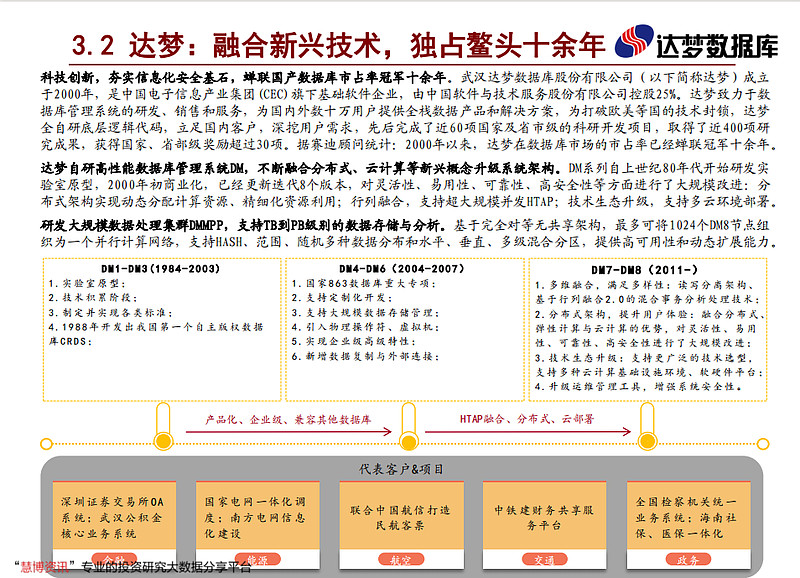

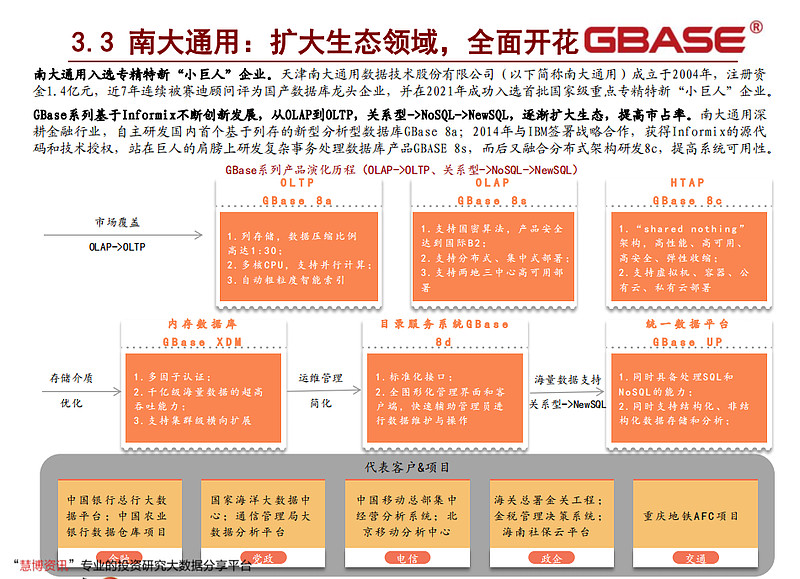

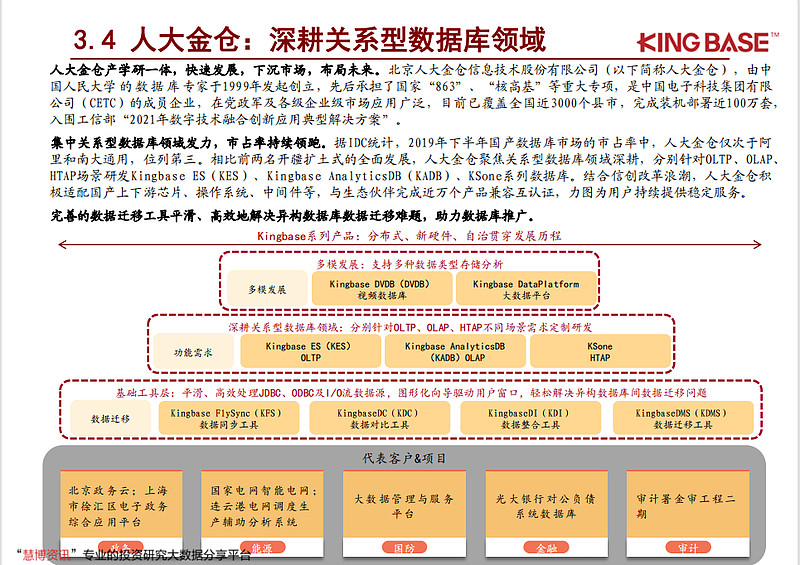

各大数据库厂商的优势

根据行业调研的情况来看,各大数据库厂商经过长时间的发展,应该说是各有特色和优势。