本文转自: 微信公众号 “人民币交易与研究” 作者:陈浩

(如有侵权,请联系删除)

摘要:

上周人民币汇率行至6.9,央行出台上调外汇准备金率措施,贬值行情放缓。

市场主流观点有,一是当前价格较为合理,未发生严重资本流出,外汇占款和银行代客结售汇数据均保持正面;

二是7月外汇储备不降反升,人行并未直接干预市场;三是提升外汇准备金率措施,短暂遏制了单边贬值走势,但尚无法形成拐点。

对此,人行多次发声,强调“保持汇率弹性”,并“已基本退出常态式外汇干预”,“针对市场可能出现的顺周期波动,必要时也须进行逆周期调节”。

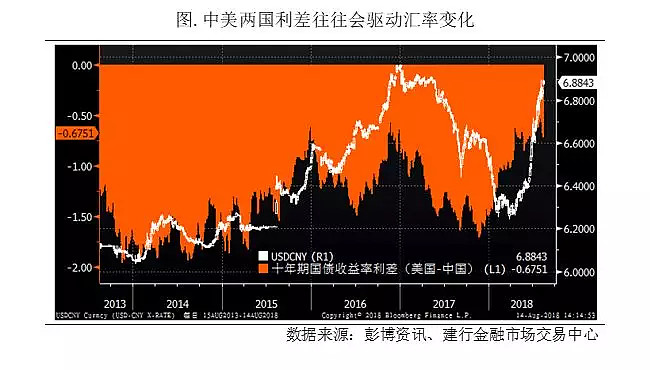

可以说,近期人民币汇率波动,既无过分投机,又未触及官方底线,形成的是相对合理平衡估值。我们认为,后期应重点关注美国长期限国债收益率突然走高,快速收窄中美利差的场景,理论上将施压人民币汇率。基于一个背景和三点背离。

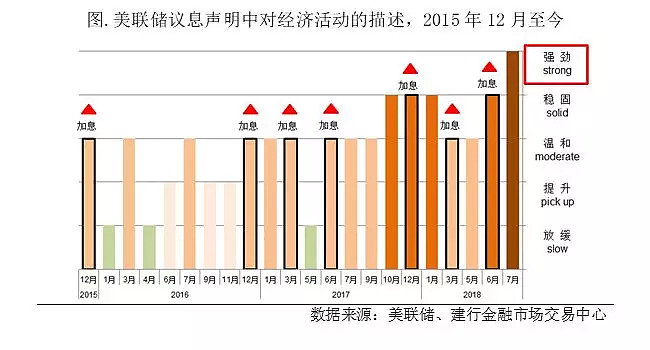

背景:美国通胀提速,联储在议息会议中用“strong”来形容经济增长,这是近几年来首次,意味着加息只会更为鹰派。

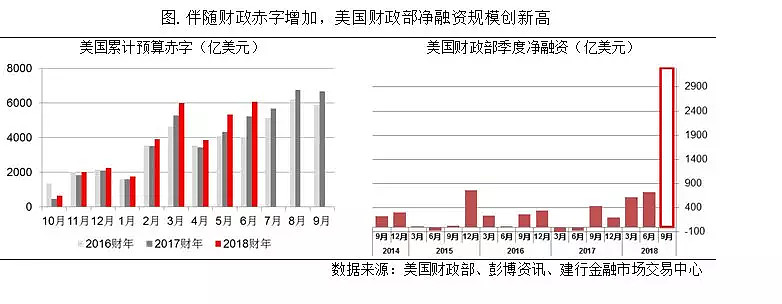

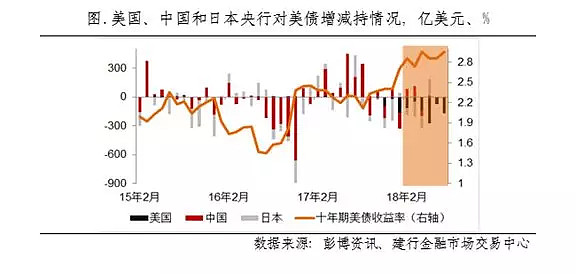

三点背离:一是美国赤字扩大,国债发行屡创新高;二是新兴市场外储快速消耗,各国对美债持有意愿降低,近一年来,美、中、日三国央行几乎是连续净卖出;三是美债期货净空头增至历史新高。

9月是关键的时间窗口,既要看国债发行规模是否继续创纪录,也看美国财政部如何布局2019财年预算。价格上,考虑到加息两次,预计四季度十年期美债收益率主要波动区间,将上升至3.3%-3.5%。

正文:

上周人民币汇率行至6.9,央行出台上调外汇准备金率措施,贬值行情放缓。

市场主流观点有,一是当前价格较为合理,未发生严重资本流出,外汇占款和银行代客结售汇数据均保持正面;

二是7月外汇储备不降反升,人行并未直接干预市场;

三是提升外汇准备金率措施,短暂遏制了单边贬值走势,但尚无法形成拐点。

央行官方多次发声,强调“保持汇率弹性”,并“已基本退出常态式外汇干预”,“针对市场可能出现的顺周期波动,必要时也须进行逆周期调节”。可见,人行增强汇率弹性的重要前提是,不出现人民币单边贬值预期和“羊群效应”。

可以说,近期人民币汇率波动,既无过分投机,又未触及官方底线,形成的是相对合理平衡估值。

但是,在美元指数走强空间不大的情况下,有什么因素会打破这种平衡?我们认为,后期应重点关注美国长期限国债收益率突然走高,快速收窄中美利差的场景,理论上将施压人民币汇率。

之所以这么说,是因十年期美债收益率已在2.8%至3.0%的区间内,横盘半年之久,与其基本面背离较为严重。在通胀预期稳定提升的宏观背景下,国债现券供过于求,期货做空头寸累积,国债收益率具备大幅上涨的条件。

背景:通胀提速、联储展望乐观

美国就业市场持续趋紧,薪资增速推升通胀压力,7月核心CPI同比2.9%,核心PCE持稳于1.9%,均创造或接近危机后最高水平,长期通胀预期持续上升。贸易政策也将推升美国通胀,钢铝关税落地已推升了相关产业的价格水平,后续大规模的关税政策将加剧通胀压力。未来一至两年,美国通胀和增长水平仍将温和上升。

联储在7月的议息会议声明中,描述经济活动增长为“rising at a strong rate”,是近几年来第一次用“strong”来形容,需要引起重视,在如此乐观的展望下,联储加息只会更加鹰派。

背离一:美国赤字扩大、国债发行量陡增

特朗普上台后,美国推行更为积极财政政策,减税效果立竿见影,基建计划箭在弦上。2017年,美国财政赤字即增至近7,000亿美元,可以预见,在特朗普任内,规模仍将扩大。截至今年6月的年内累计预算赤字均高于以往两年。

美国财政部为此发行更多国债,截至6月,已连续四个月实现净融资,即发行量超过到期量,今年两个季度的规模均在700亿美元附近,接近历史峰值。

根据财政部公布的融资计划,三季度将融入2.45万亿美元,金额有所扩大,由于当季到期债务环比减小,导致净融资达3,290亿美元。上周,发行了有史以来最大一笔十年期和三十年期国债。

背离二:新兴市场外储快速消耗,各国对美债持有意愿降低

2005年至2012年,新兴市场的外汇储备增加较快,经常账户和资本账户双顺差,这些国家的央行增持大量美债,压低收益率。期间除美联储外的央行共增持美债3.8万亿美元,我国贡献超万亿美元,十年期美债收益率从5%降至1.5%。2015年后,全球央行均减持美债,尤其是新兴市场国家,外储快速消耗,开始大量举外债。至今中国和日本减少美债头寸2,000亿美元,去年三季度联储开始缩表,减持量逐月增加。近一年来,美、中、日三国央行几乎是连续净卖出。

背离三:美债期货净空头增至历史新高

在CBOT挂牌交易的美债期货头寸变动,基本同步于收益率,有时会领先一两个月。去年7月以来,期货投机头寸从30万手净多头,转变为当前56万手净空头,达历史峰值,但十年期国债收益率变化较小。

展望:9月份非常关键,收益率年内可升至3.3%

9月是关键的时间窗口,既要看国债发行规模是否继续创纪录,也看美国财政部如何布局2019财年预算。

价格上,考虑到加息两次,前述的背离情况开始修复,预计四季度十年期美债收益率主要波动区间,将上升至3.3%-3.5%。鉴于近年新兴市场货币危机频发,如果引发全球性危机,投资者将大量购买美债避险,这会压低收益率。