@今日话题 $药石科技(SZ300725)$ $上证指数(SH000001)$ $创业板指(SZ399006)$

小分子,大市场,药石科技领衔全球分子砌块行业大发展。

随着生活节奏的不断加快,不合理的生活习惯、环境污染等因素,健康问题越来越成为人们关注的热点,创新药物的研发越来越受到重视。

提起创新药物研发,人们总是会想到恒瑞这样的医药大咖或者是药明康德、康龙化成这样的医药研发外包企业,但是今天要讲的这个公司很特别,它是药明康德这样的企业的供应商,主营业务是分子砌块,它就是药石科技。

说了那么多,肯定会有疑惑,分子砌块这个听上去有些高大上的名词是什么?接下来让我慢慢来介绍这家公司,以及分子砌块。

一、专注分子砌块,全球领先

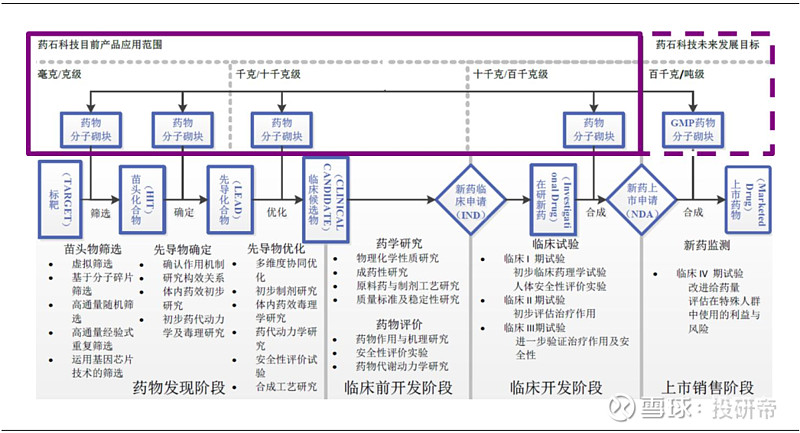

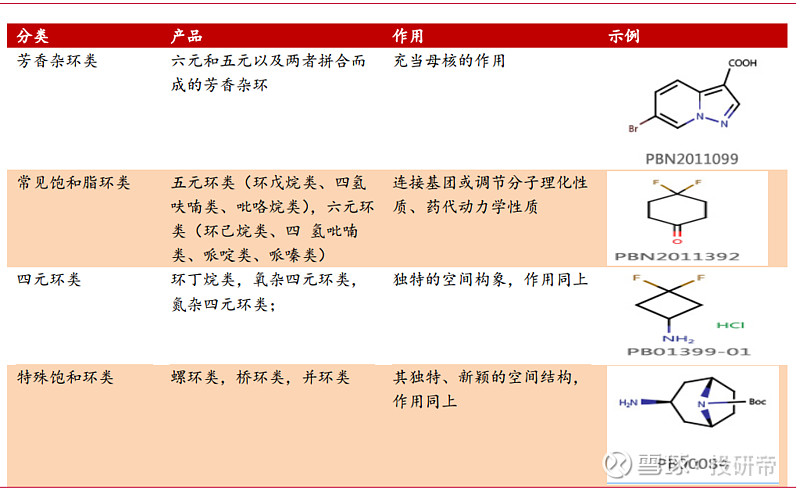

药物分子砌块是指用于设计和构建药物活性物质从而研发的小分子化合物,一般分子量小于300,具有结构新颖、品种多样等特点。

其使用范围贯穿整个新药研发过程,从最初针对某一疾病的药物靶标的发现、苗头化合物的筛选,到先导化合物的产生和优化、临床候选药物的选择、新药临床试验申请、药物临床试验,再到新药上市后的商业化规模生产。

简而言之,它是一种医药中间体,它可以在医药研发的各个过程中有较好的应用。

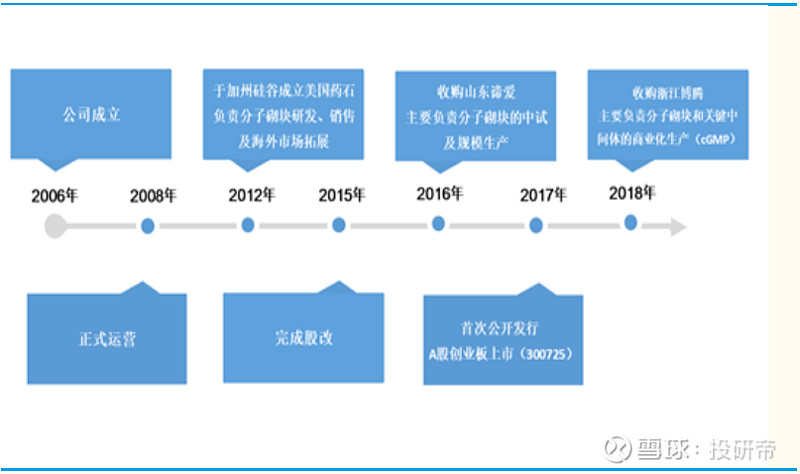

药石科技成立于2006年,自成立以来,公司通过设立、并购等形式不断壮大发展,并于2017年在A股上市,不断完善分子砌块布局。

经过多年发展已成为药物研发领域全球领先的创新型化学产品和服务供应商,其核心业务包括:药物分子砌块的设计、合成和销售;关键中间体的工艺开发、中试、商业化生产和销售;药物分子砌块的研发和工艺生产相关的技术服务。

与此同时,公司还利用已有的药物分子砌块库和建设该库过程中获得的研发和工艺技术,对客户提供少量的研发服务外包(CRO)和工艺开发的技术服务。

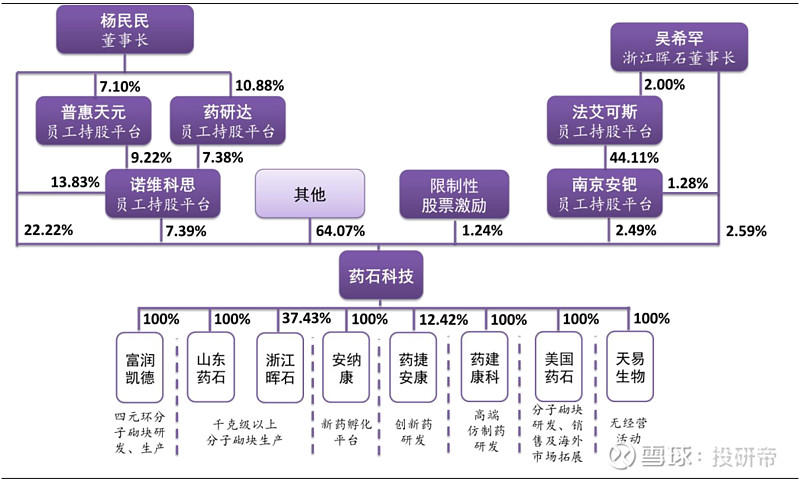

公司董事长杨民民先生控制公司29.61%的股权,其中,直接持有公司22.22%的股权,间接持有7.39%的股权,为公司控股股东、实际控制人。

他曾在罗氏研发(中国)先后担任研发副主任、化药一部总监,有丰富的研发经验。

核心业务高管均研发出身。从员工构成来看,博士学历的员工占比接近6%,高于CRO、CMO等其他外包服务公司,以及国内以研发著称的药企。

海外客户为主,助推全球better类化药创新。公司的分子砌块库主要服务于化药me-better(防止冲创新)、FIC创新需求,客户结构主要以外资药企为主。

2018年外资药企客户贡献收入占比76%。收入占比24%的国内客户中,大部分是药明康德、康龙化成等CRO公司,其最终客户也主要是外资药企,所以公司最终客户基本是外资药企。

二、业绩增长快,财务质量好

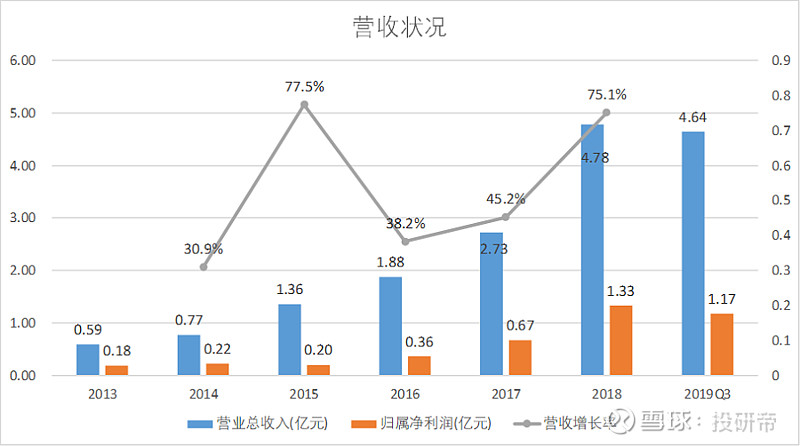

近年来,公司一直保持着高速增长状态。近五年复合增长率为52.2%,每年的营业收入增长率不低于30%。

截止到2018年公司的营业收入达到了4.78亿元,同比增长75.1%,净利润达到了1.33亿元。

截止到2019年前三季度,公司的营业收入为4.64亿元,净利润为1.17亿元,预计2019年全年仍然会保持高速的增长状态。

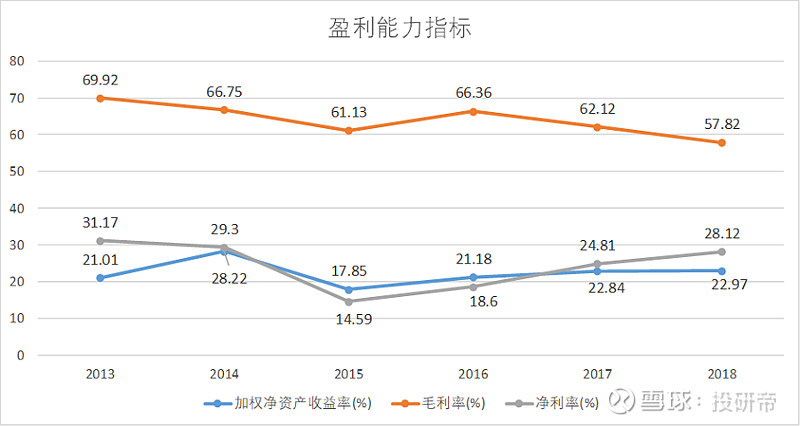

从盈利能力上来看,公司的毛利率呈现出下降趋势,净利率呈现出较快增长,净资产收益率基本持平,说明公司的盈利能力有所提升。

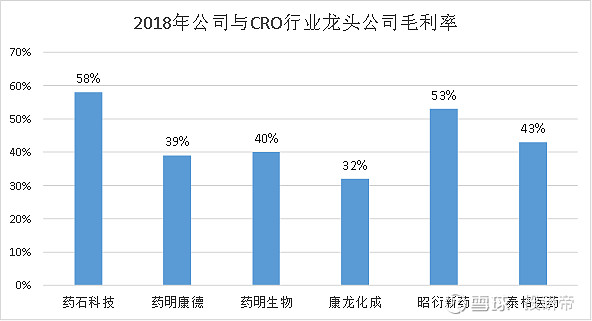

对比研发外包企业,公司的毛利率较高,说明分子砌块行业要比CRO行业盈利能力更强。

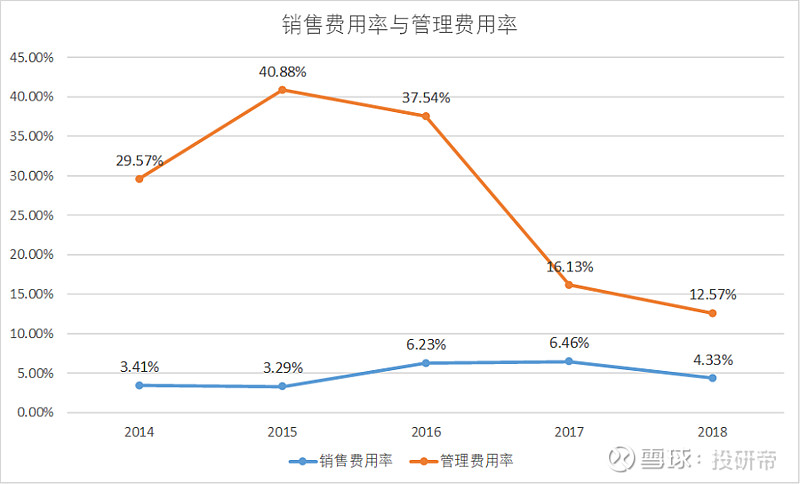

从费用率上来看,公司的销售费用率、管理费用率都处于下降趋势,挂历费用率下降趋势明显。说明公司的管理效率大幅提升,销售效率也有小幅提升。

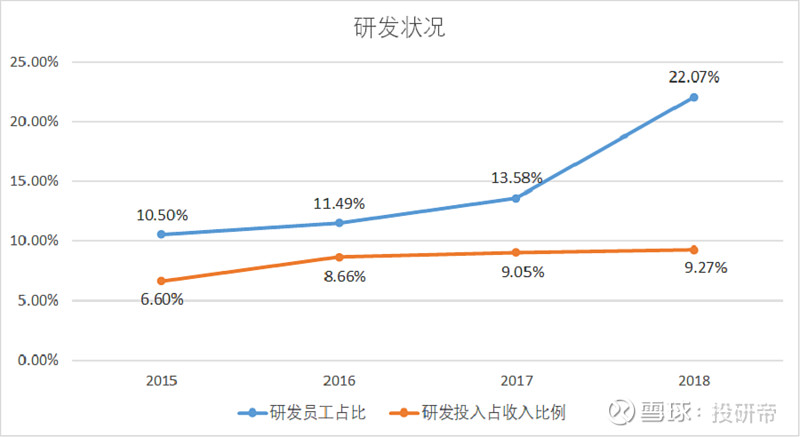

公司的研发投入占营收比例不断提升,研发员工比例不断提升。说明公司的研发投入增长是快于营收增长的,公司的研发团队不断壮大。

三、公司产品丰富,市场广阔

目前公司已独立自主设计并构建了一个结构新颖、性能高效的药物分子砌块库,总计包含50000个特别设计的分子砌块,涉及60多个化学产品系列,涵盖了所有小分子药物研发常备的化学结构。

其中有成品库存的化合物种类多达上万个,规格覆盖了从克级到吨级,能够保证可持续及时供应;2万多个品种可保证在两周内实现快速交付。可以快速的响应满足客户的各种需求。

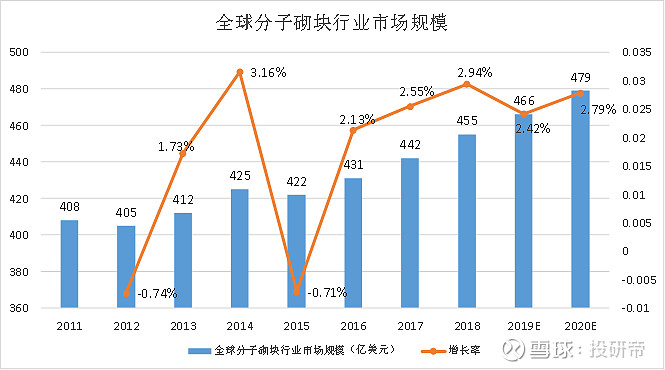

伴随着国内政策不断向创新药倾斜,新药审批的不断加快,以及全球分子切块市场规模的不断增长,分子砌块在药物研发中的作用越来越大,需求也将进一步加大。

四、总结

公司具有迅猛的增长势头,经营状况优良,财务状况稳健。随着未来创新药的飞速发展,未来分子切块的需求量还将保持高速增长。

公司作为全球领先的分子砌块龙头企业,具有超强的研发能力,市场供应能力,在市场上形成较高的技术壁垒,保证了公司在行业中牢固的地位,未来的发展形势一片大好。