(一)

今年4月份的时候写了一篇文章:链接:最好的价值投资书:塞斯.卡拉曼的《安全边际》(一),这个其实没写完,后来由于自己太懒了,就暂时搁置了。今天把这篇文章又读了一遍,还是感觉非常好,所以打算接着再把这本书粗浅的快读一遍,也顺便把后续写完。这两篇最好连起来读。(我可不是简单的“抄书”,我写的主要是书中的重要知识点,以及自己的经验感想与见解。)

有些新入市的“新手投资者”以为:只有教你具体选股方法、具体估值方法,或者最好直接给出具体计算公式或者股票代码的书,才是好书。其实不是,有形的知识并不难学,也不是投资中最重要的事。这里说的不重要“不是说不用选好公司、不用去估值,不要误解!”而是说,选出好公司并不难,估值也不需要精确,这些东西只要勤奋、用心,人人都可以学会。可是关于认知、心理、情绪等方面的东西,却是很难很难学习的!有些人或许一接触就能理解,有些人却需要很多年才能懂得,而大多数人则永远也无法学会。

希望这本书以及我写的东西能对你有所启发与帮助。

(二)

简单回顾一下,上一篇文章中提到的主要知识点:

1:对塞斯卡拉曼的简单介绍,这是一位非常厉害的基金经理,在将近30年的时间里,业绩做到了年均19%。

2:这本书的初衷,是避免投资中的错误,以及为投资者提供一种以最小的风险获得较好的长期回报的策略。

3:价值投资看上去简单,做起来难。难的不是有形的知识层面,而是难自于心理层面。难的是什么?难的是“严于律己 知行合一”,难的是“独立、理性、耐心”。

4:投资与投机有着本质的区别,依据“企业价值与股票价格的差距”做出的投资决策就是投资。依据“猜测股票价格涨跌”来做的投资决策就是投机。世界上有很多长期成功的投资者,却从未出现过长期成功的投机者。

5:为什么投机的长期胜率很低,还是会有很多人痴迷于投机?因为投机给人一种获得快速暴富的错觉!

6:市场中有“成功的投资者”,也有“失败的投资者”,他们的共同点是:都是依据企业价值与价格的差距做投资决策。他们的区别是:成功的投资者不会情绪化并且利用市场愚蠢的贪婪与恐惧为自己服务。失败的投资者却常常被市场的贪婪与恐惧所左右。

7:市场先生,人们总以为“市场先生”比自己知道的更多,但真实情况是“市场先生”什么也不知道,它只是市场里成千上万个非理性买卖者的集体行动的产物。市场先生是谁?就是我们市场中无数个投资者的集合体,千千万个非理性投资者加在一起。

8:短期涨跌什么也证明不了,涨了不代表买的正确,跌了也不代表投资错误!短期涨跌往往与企业本身价值无关,也与投资能力无关。

(三)

错误的短期业绩攀比。

卡拉曼说:“以相对业绩为导向的投资者必然关注短期业绩,不可避免的会被市场的流行时尚所吸引,并以这种时尚做为取得卓越相对业绩的助推器。赚取快钱的冲动是如此强烈,以至于许多投资者发现要做到与众不同真是太难了。”

霍华德马克斯也说过类似看法:“一个在孤立环境下感觉快乐的人,当他看到别人做的更好时,可能会变得痛苦不堪。在投资领域中,投资者大多难以坐视别人赚钱比自己多这一事实。如果别人做的比自己好,高收益也不会令人满意。而如果别人做的比自己差,低收益往往就能使人知足。这种比较的倾向是最有害的,强调相对收益而不是绝对收益体现了心理对投资过程的扭曲。”

投资是一种人类行为,而人类是受心理和情感支配的,所以投资者都会受到消极负面情绪的影响,而产生这种影响的因素之一就是人类天生的都有着“与人比较的倾向”。但事实上在投资中这种短期频繁比较的倾向是有害的,因为它经常会迫使投资者注重短期收益,追涨杀跌,而忽略长期。

(四)

机构投资者同样如此。

就像狗会追着自己尾巴一样,大多数机构投资者对短期相对回报展开竞赛。他们甚至每天的业绩都会与其它机构经理人的业绩进行对比。频繁的名次排序只会让经理人更加关注短期内的投资收益,难以保持长期投资眼光。

他们注重相对收益,而不是绝对收益。什么是相对收益?它不是以一种绝对获利值标准来评估投资业绩,而是相对于股市指数(比如上证指数 沪深300指数)来对比衡量自己的投资业绩。只要能战胜指数就好,甚至不关心投资的绝对回报。时时刻刻想着战胜指数,这使他们更加注重短期股价涨跌,频繁的交易,而忽略了更重要的长期。

甚至相对于散户而言有过之而无不及。他们会在完全忽视股票价值的情况下,将价格打压到极度便宜,也会将价格抬高到非常贵。因为机构投资者时常面临短期业绩排名的压力,还有面对投资人赎回的压力。

取得与别人差不多的平庸的业绩不会使自己丢掉饭碗,但是如果是短期业绩大幅落后与市场背离则就危险了。出资人才不会听你讲什么长期投资价值,他们更多的是注重短期业绩表现。

当股市大涨的时候,机构投资们会追高买入,以期待自己的短期业绩不会落后于别人。当股市大跌的时候,他们面对投资者的赎回又会被迫低价卖出。正如彼得林奇所说:“个人投资者相对于机构投资者有很多天生的优势。”确实如此!

(五)

先关心风险,后考虑回报,安全第一!

防止出现亏损应是每个投资者的首要目标!这里指的不要亏损意思是经过几年后,投资的本金不应出现明显的亏损。(注:“短期涨跌波动”不等于“永久性亏损”)

卡拉曼说:“价值投资没什么神秘的,简而言之就是先确定证券的内在价值,然后以这个价值的适当折扣买进,事情就是这么简单。但是最大的挑战来自于始终不可缺少的耐心和纪律,只有当价格变得非常有吸引力时才买进,而情况相反时就卖出,坚决避免卷入那种吞噬市场人士短期业绩的狂热之中。”

不过市场中大多数人的关注点与价值投资者不同,他们首先关心回报——它们能赚多少,而很少关心风险——它们会损失多少。真正的价值投资者首先考虑的是风险,第一目标是保证资金的安全,其次才是获得满意的回报。正如巴菲特从格雷厄姆那里学到的两条真理:“第一 不要亏损,第二 永远记住第一条。”

有人认为只有承担高风险才能获得高回报。但这种观点在股票投资中应该反过来,股票投资应该追求的是“低风险 高回报”。

价值投资者首先考虑的是风险,其次才是收益。

如何先考虑风险?尽量避免亏损?

答案就是四个字:“安全边际”。为了避免未来较大的损失,价值投资者会寻找具有足够安全边际的股票。以便为自己不准确的评估、坏运气、逻辑上的错误等留下缓冲地带与容错空间。由于估值是一项非精确的艺术,股票的内在价值没有精确一说,未来的价值是不可能精确预测的,投资者也是人,难免会犯错,所以安全边际是万不可少的。

卡拉曼说:“固守安全边际”的理念是区分是否为价值投资者的试金石。

“安全边际”这几个字再怎么强调也不为过,没人能够百分百预测准确未来,没人知道未来会不会出现黑天鹅,没人知道企业层面或者市场层面会出现什么不可预知的事情。但是提前做好准备,留有安全边际,才能防患于未然,才能尽量不亏。否则你一次重大的损失,也许需要很多次的收益才能弥补回来。慢即是快,少即是多,稳中求胜才是长久复利之道!

(六)

复利,慢即是快,少即是多。

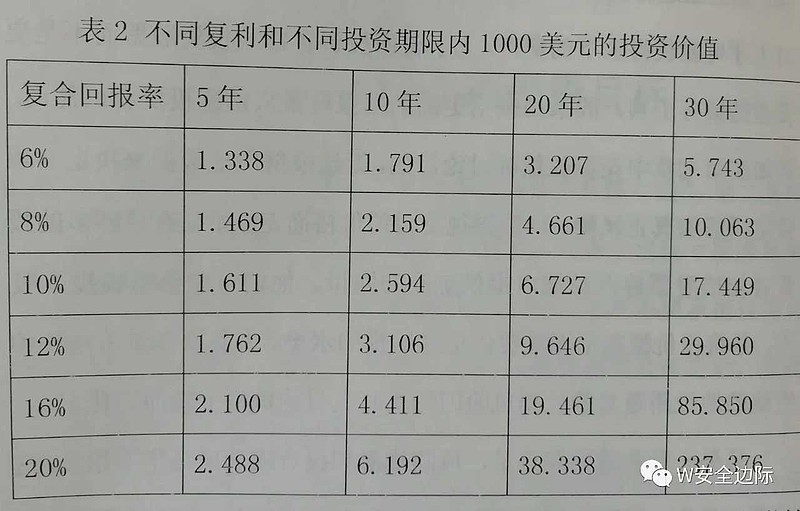

人人都渴望在股市迅速赚快钱,进而使自己变成了一个频繁猜测短期涨跌的赌徒。但是贪婪的短线赌徒忽略了一个重要的数学理由:即使回报率一般,但时间一长,复利效应所带来的回报也会让人大吃一惊。

由复利的重要性可以推断一个必然的结论:那就是即使只出现过一次大的亏损,就会使投资结果大打折扣。一次大的亏损需要很多年的投资成功来弥补。

不信可以自己动手算一算,假设以年20%的增速计算,30年后的1万元会变成多少钱?答案是237万,这30年获得了236倍的收益。

但如果其中第15年和第29年分别亏损了50%(其它年份依旧赚20%),那么结果会是什么呢?答案是41万,这30年获得了40倍的收益。

这就是差距,这就是复利的魔力,也同时印证了前面说的为何要先关注风险,后考虑收益的重要原因之一。

有些人年年赚取高收益,但是十几年中有过几次重大的亏损,最后的结果是“连普通人的收益都跑不赢”,为何?这就是原因。还有些人动用高杠杆,最后的结果必然是满盘皆输!慢即是快,少即是多,就是这个道理。

(七)

简单与复杂

许多投资者贪婪的坚持寻找投资领域的圣杯,企图发现一个简单的成功规则。人们的本性总是想寻找解决问题的简单办法,而不论这个问题有多复杂。正因为投资过程中的复杂性,人们很自然的觉得必须有一个规则才能通向成功。

人们执着的期望依靠数学公式来追求成功,但无情的现实是:数学公式或者计算机程序无法带来成功的投资。

多数投资者会依据最近发生的事情投射到未来,一些人应用技术分析,一些人简单的看市盈率 市净率 或者增长率,尽管投入了很多精力在制定这些规则上,可还没有一个简单的规则被证明是有效的。

某些投资者采用一个过份单纯的向后看的投资规则:买入低市盈率的股票。这个想法是支付一个盈利比较低的倍数,投资者买入一个失宠的便宜货。但如果仅仅依据市盈率低而买入,也许很快就会发现市盈率上升了,因为盈利下降了,投资者掉入一个“价值陷阱”里面。

边际哥就喜欢买入低估值的股票,但是:边际哥在买入之前,可是经过认真的分析,详细的研究,仔细的筛选,之后才看的估值。简单的估值指标当然可用,但是之前必须是经过认真复杂的基本面研究!不是什么垃圾公司都能直接套用简单估值的。

投资当然应该尽量选择低估值的股票,但是低估值究竟值不值得买,还要先看企业的质地,如果一家前景堪忧、连续下滑、业绩很差又不分红的垃圾企业,估值再低也是不值得买的。市盈率低 市盈率低不是前提,前提是企业基本面分析,得出企业优秀的结论,再加上估值够低,才是一笔值得的投资。股票市场太过复杂,不要试图简单的被归纳为一个投资规则。

简单的东西当然可以用,但是“简单”之前,一定要有复杂的分析,而不是直接拿起来简单的指标工具随意的套用。

本文首发于公众号:W安全边际,欢迎关注!

@今日话题