很多人在关注一家企业的时候,只盯着企业的营业收入与净利润增长,增速快或者超预期的增长就认为企业发展的很好、盈利能力强,增速慢或者低于预期的增速就认为企业变差了,这是错误的理解。营收与利润增长固然很好,但是毛利率、净利率、净资产收益率、扣非后净利润、存货、商誉、应收款、账上现金、有息负债、经营现金流、资本支出等等更为重要,不知道为何很多人会忽视掉。有些风险没有爆发,但不代表不存在。有些雷没爆,但不代表不会爆,股票投资要先观风险,后看收益!

最近又是涉嫌业绩造假,又是各种爆雷的,还有消息说要修改会计规则,各种黑天鹅式的大跌。但实际上有很多潜在风险大的企业是可以提前发现的,这样的企业就不要关注了。很多表面上看起来很美的企业实际上没那么美。不知道有多少人看过边际哥前面发的那篇文章《股票投资之二:如何挑选好企业》,文中说在第一步挑选出好的行业之后,可以用这第二篇的八个定量指标初步筛选好企业:1.ROE净资产收益率与ROA总资产收益率,2.毛利率与净利率,3.收入增长率与净利润增长率,4.ROIC投入资本回报率,5.应收账款,6.有息负债率,7.会计商誉,8.经营现金流与净利润比率。 经过这些筛选之后,虽然不足以证明剩下的就一定都是优秀的企业,但是绝对会排除掉大部分95%以上的平庸企业。剩下的就可以长期关注,进一步深入分析了。

在第一步用定性的思维筛选出好行业之后,用第二步的定量指标筛选出好行业中的好企业,之后剩下的这些公司才是你需要进一步关注与研究的。有人说边际哥你这样严格的筛选之后,两市几千家公司估计被筛的只剩下不到1%了,说对了!我就是要这1%的优中选优的企业!几千家企业我没那么多精力都去关注,再者说两市值得你长期关注的好企业也确实不多,大部分都是平庸的企业,所以在其中挑选出几十家“自己看的懂、商业前景好、盈利稳定、资产负债良好、现金流充足”的企业就可以了。

这里主要先说一说财报中重要的排雷指标之一:会计商誉。与其说我前面讲的定量指标是筛选好企业的,不如说这些指标是用做排除“差企业”的,排除之后剩下的就是质地不错的好企业。而其中最经常出问题,又最容易被人忽视的就是这几个:会计商誉、应收账款、经营现金流、有息负债率等。

“商誉”,首先科普一下:“经济商誉”与“会计商誉”完全是两码事!在股票投资中所提到的商誉是财报上的商誉,也称为会计商誉。

正常的“企业经济商誉”指的企业的良好形象及顾客对企业的好感,是由于企业所拥有的优越的地理位置、良好的口碑、有利的商业地位、良好的劳资关系、独占特权和管理有方等方面。所以“经济商誉”高是企业的竞争力的体现。

而“会计商誉”是会计报表上的商誉,简单点来说就是收购 并购其它企业形成的净资产溢价。假如你收购一家企业,这家被收购企业的净资产是1亿,而你支付的收购价格是10亿,则会在会计报表上记录商誉(10亿—1亿)是9亿,十倍的市净率的收购价格,带来了9个亿的会计商誉。企业收购支付的价格越高,这个商誉的数值就越大。“会计商誉”高是企业潜在风险爆雷的隐患。

为什么说“会计商誉高”不是好事,而且是隐患呢?就好比你去买东西,买相同的东西,你花的价格越高,你的会计商誉就越高。你花的钱越少,你的会计商誉就越低。你说你更愿意选择哪种?相同的东西,当然是付出的价格越低对你越有利,商誉越低越划算。从股票价值投资的思维来说,假如你花10元买入了净资产1元的股票,那么你的会计商誉是9元,你相当于以十倍市净率购买股票。如果你花3元买入了净资产1元的股票,那么你的会计商誉是2元,你买入价格越高,会计商誉越高,风险越大,反之亦然。被并购企业到底值得付出多少的净资产溢价?这个不同人会给出不同的答案。就像给同一个股票估值,不可能所有人答案都一致。但是,溢价太高大概率是不值得的收购,就相当于你买股票不确定这只股票应该值2倍市净率还是应该值3倍市净率,但是如果你以10倍市净率买那大概率是不值得的投资,道理是一样的!

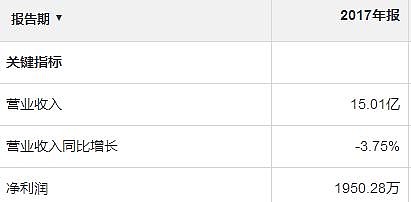

另外一方面来看,商誉经常性的会面临资产减值损失。财联社有一篇文章叫做《“商誉”变“伤誉”》,文中说“1月9日晚,时代万恒发布公告称,预计公司2018年度净利润亏损1.65亿元,而公司上年同期盈利1950万元。净利润发生如此大的变动,原因之一就是:资产负债表日公司商誉等长期资产存在减值迹象,计提减值准备。”很多高商誉的企业,最终都会面临资产减值损失的影响。一方面说明高商誉企业的净资产是失真的,另一方面则时刻面临着商誉资产减值而使企业净利润减少的可能。这样的例子太多太多了,有兴趣的可以自己去看一看其它案例。

商誉高的企业就是埋下了一颗随时会爆炸的雷,其净资产是失真的,资产随时可能减值导致净资产减少 净利润下滑。所以要尽量远离那些高商誉的企业!有人说边际哥你这一棒子打死的观点不好吧,毕竟有些优秀企业的理想并购也会带来高额的商誉,是不是应该区别对待?理论上来说确实应该区别对待,但是如果超出一定范围的商誉我还是“宁可错杀 也不冒险”。记住格雷厄姆教给巴菲特的话:“第一 不要亏损,第二 永远记住第一条!”边际个人指的这个一定的范围是多少?我倾向于并购价格低于两倍市净率,或者商誉值不超过最近两年的利润总和。当然,越低越好!

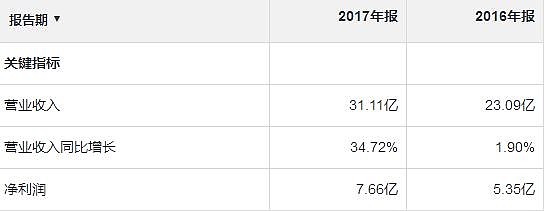

时代万恒2017年净利润0.19亿,商誉却高达1.56亿,八倍于年净利润,只要商誉略微减值,企业的净利润就将会归零甚至亏损,且不说公司其它方面的好坏,就单从商誉这一点,就应该将其筛选出去!两市中这样的高商誉(商誉大于过去几年净利润总和)企业很多,比如华谊兄弟、沃森生物 等等等等,类似的企业非常之多,还是远离的好。(我这里不提太多公司了,免得被喷死)

再说一个我自己投资过的公司吧,我认为的好公司。边际哥在2018年年度投资总结的时候也提了,就是汤臣倍健。我在2018年汤臣倍健停牌半年后,复牌连续涨停的时候果断将其清仓!汤臣倍健为何停牌那么久呢?就是因为并购LSE公司!我挺看好汤臣倍健这家公司的,无论是定性的商业分析,还是定量的指标筛选,这家公司都堪称优秀!但我为何清仓呢?一个原因是因为其估值比较高了,当时清仓的时候涨了不少,并且是在大熊市之中,其它的股票估值都跌的非常非常低,相比之下,有其它更适合投资的机会。

另一个重要的原因就是因为这次并购,高溢价的并购,我不看好这次收购LSE公司,几十倍净资产溢价收购,势必会形成巨额的“会计商誉”,我不喜欢会计报表上商誉很高的企业。无论看起来多么美的企业,我也不敢用超过五倍市净率的价格买,更何况是几十倍市净率,我不知道这是不是个雷,也不知道将来会不会爆,反正我认为很危险!汤臣倍健去年的净利润7亿而已,过去两年的净利润总和也不过13亿,但是这次并购就带来了22亿的商誉,未来只要略微减值,就会使净利润大幅下滑,想来想去都觉得危险,所以果断清仓换到更为低估稳健的企业。

关于会计商誉,很多公司都存在这样的问题,创业板中的公司更为严重,所以还是小心点好!虽然这样也会错杀一些优秀的公司,但是既然有那么多商誉低或者没有商誉的优秀企业,我为何还要单恋一支花呢,万一这个雷响了呢。所以宁可错杀,也不错买!牢记格雷厄姆教给巴菲特的那句:“第一 不要亏损,第二 永远记住第一条”!买股票先观风险,后看收益!我个人的看法就一点:远离财报中高商誉的企业!会计报表上的商誉就是一个坑,一颗雷!商誉越高,净资产越虚,潜在爆雷的可能性就越大! 后面如果再有时间边际哥就再简单说说另外几个排雷指标,欢迎关注 转发!

全是大白话,一切都是为了通俗易懂,将就着看吧!本文首发于公众号:W安全边际 欢迎关注!@今日话题