| 发布于: | Android | 转发:11 | 回复:51 | 喜欢:5 |

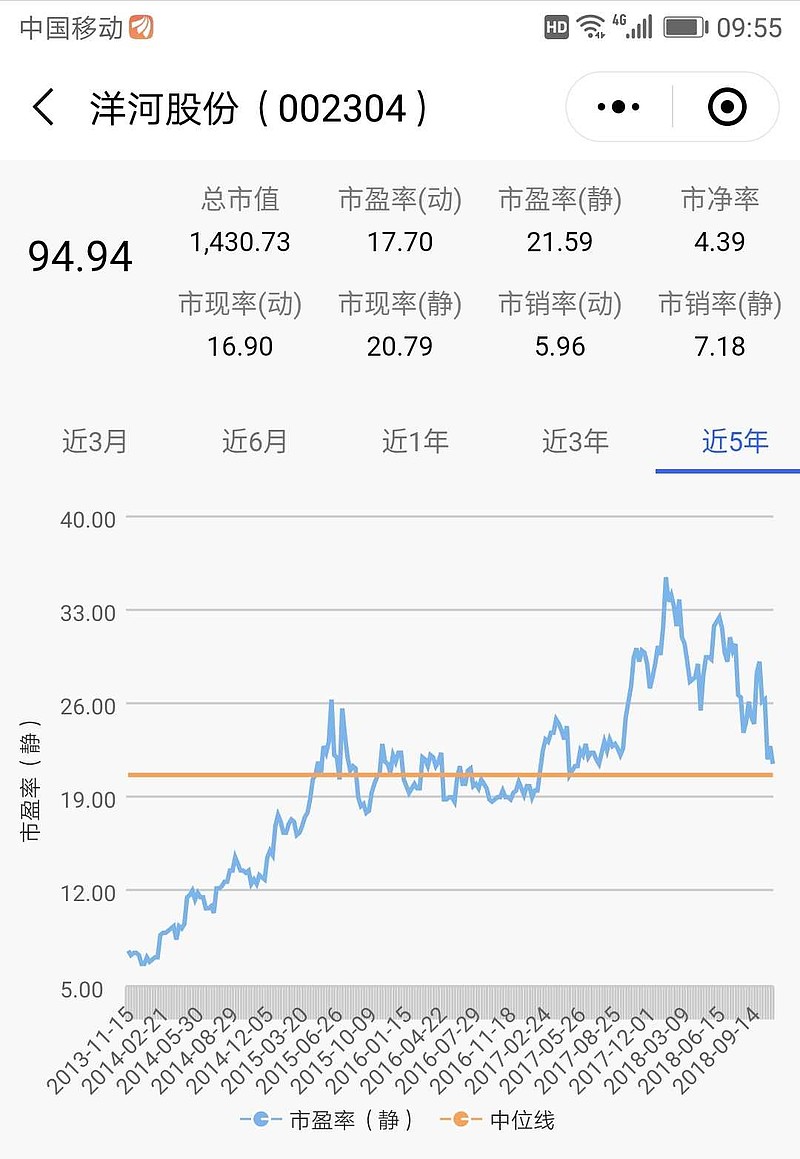

投资的东西贵不贵与现pE有关,与未来净利润的增涨率有关,与不同行业净利润转化为现金流有关(也就是本行业固定资产占有率有关,呈负相关),在考虑这方面同时,剩下就与社会平均无分险利率有关,当前一段时间社会无风险年收益不超过5%,故一般增涨为0左右,净利润需再投入很少的企业pE可为20倍左右。白酒的再投入很少。故pE可为20倍以上,帝亚吉欧增涨很少,而PE在25倍以上。

我就是喜欢实话实说,很多人会认为,我这是看空洋河股份,看空白酒!其实不是,对于估值合理(不算贵也不算便宜)的公司我从不看空,年初的时候我发了几篇文一直看空白酒医药,但现在跌下来这么多之后,我并不看空了。相反,我希望白酒能够跌到真正低估的位置,然后买一些。

投资的东西贵不贵与现pE有关,与未来净利润的增涨率有关,与不同行业净利润转化为现金流有关(也就是本行业固定资产占有率有关,呈负相关),在考虑这方面同时,剩下就与社会平均无分险利率有关,当前一段时间社会无风险年收益不超过5%,故一般增涨为0左右,净利润需再投入很少的企业pE可为20倍左右。白酒的再投入很少。故pE可为20倍以上,帝亚吉欧增涨很少,而PE在25倍以上。

我就是喜欢实话实说,很多人会认为,我这是看空洋河股份,看空白酒!其实不是,对于估值合理(不算贵也不算便宜)的公司我从不看空,年初的时候我发了几篇文一直看空白酒医药,但现在跌下来这么多之后,我并不看空了。相反,我希望白酒能够跌到真正低估的位置,然后买一些。

这种好行业中的好公司,不贵就已经是买入的理由了

一跌就出来,一涨就消失。

您是认为15%~18%的净利增速对应当前20倍的估值是合理吗?

怎么说呢,个人认为白酒的生意模式远优于别的生意,不需要再投入,预付款,库存不会跌价,文化传统等等,尤其是极其优秀的自由现金流。所以,对于优秀的白酒公司,我可以接受更高的估值,个人认为对于茅台,洋河这类优秀公司,可以给20PE。

未来10年15-18%对洋河来说也太多了!更别说达不到后,市场会失望的。所以…

您好,用的什么软件,图中的画面?

还不到可以出手的地步

一点没错,只能说不贵