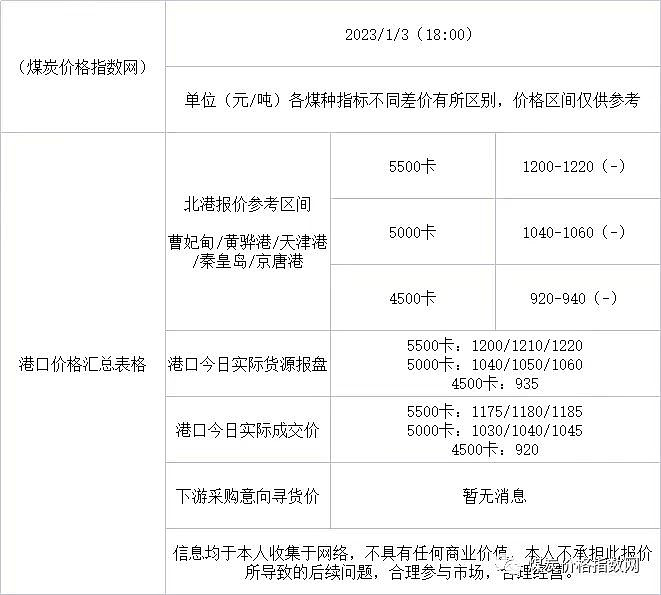

先上一张北港的近期煤炭价格,这个是最新的市场煤的煤炭价格,北港长协煤煤价5500大卡煤炭为728元/吨。

近期股市火电股涨的比较多,如中国电力、华润电力、华电国际等,较低位已经上涨了50%以上,已经走上了牛市通道。相应的煤炭股下跌比较多,中国神华、陕西煤业、伊泰B股等,较高位都下跌了20~30%左右,看上去走进了熊市通道。

梳理一下电力股和煤炭股的投资逻辑。

2021年上半年以前,煤炭和电力的盈利情况均一般,煤炭上市公司盈利较为稳定,火电股均处于微利状态。2021年8月份开始突然出现电荒,煤炭大幅度涨价,市场煤5500大卡大约从600元/吨,最高上涨到2000元/吨,煤炭公司暴赚,电力公司暴亏。

针对煤电失衡情况,发改委迅速采取对策,1、限制煤价5500大卡725元/吨,摁住煤炭上涨势头;2、调高电力企业火电上网电价20%,保障电力企业发电积极性。在国家政策的干预下,煤电市场的失衡得到一定程度的缓解。

算一下煤炭和电力的利润所在:(因全国各地煤电价格有比较大的差异,计算简单以北港煤价和东南沿海电价为基准)

先算电力的,目前的长协价为5500大卡728元/吨,以东南沿海为电力0.47元/度电上网电价为基准,煤炭到厂折标价约980元/吨,长协煤的火电发电成本价约0.43元/度电,度电利润约0.04元,以华润电力为例,火电年1500亿发电量计算,约可盈利60亿元,从实际情况看2022年华润电力火电能做到盈亏平衡就非常优秀了,说明2022年度实际到厂标煤单价大约在1100元/吨以上,长协煤兑现率仅有70~80%左右。

再算煤炭的,电力上网电价上涨20%带来的利润增量,全国每年约5.8万亿度电为火电,按5.5万亿度电为煤炭所发,电价带来的利润增量4400亿元,2022年火电厂没有赚到钱,显然这些利润增量都摊进了煤炭,全国煤炭年产40亿吨,每吨煤利润摊到了约100元。以伊泰B股为例,年产5000万吨煤炭,2018、19年度,利润约40亿元,2021利润86亿元,2022年利润预估约130亿元,显然2022年的利润高了,未来如此高利润不可持续,按长协煤100%兑现,不以市场煤为参考,伊泰B股的年利润约可达到90亿元。

市场煤会不会跌破长协价呢?不排除这个可能性。但我认为概率不太大,即使跌破,也仅仅会是短时间。主要原因在国内煤炭经过几十年的大量开采,低成本、好运输的煤炭越来越少了,十三五期间大约关停了10亿吨的低效煤炭产能,好挖的煤越来越少了,才是2021年这一轮煤炭暴涨的根本原因,因此,要维持40亿吨煤炭产能,最终成本价格必然是由40亿吨产能里面最高成本的那一个煤矿决定的。

以长协煤作为基准价格,现在的电力和煤炭的估值情况如何呢?

个人的看法:

一、电力股的估值回归是合理的。以华润电力为例,在保障100%长协煤价后,即使不考虑后续绿电的增量,现有火电+绿电+煤炭的产能,年200亿利润是没问题的,以目前不足800亿元市值,显然还是处于低估的状态。

二、煤炭股的下跌是比较悲观的。以伊泰煤炭为例,在实现100%长协煤后,现有的产能,年利润90亿元是可以维持的,正常情况按5倍pe估值,也应该有450亿市值,而现在仅仅为280亿市值,显然市场认为728元的长协价是守不住的,给出了更加悲观的价格。

注:个人持股有$华润电力(00836)$ 和$伊泰B股(SH900948)$