【导语】医疗信息化行业发展迅速,参考IDC报告,目前HIT的年复合增长率为14.53%,随着医保控费、分级诊疗的政策不断推进,行业增速进一步提高,卫宁健康(300253)作为行业龙头将直接受益,现阶段公司通过老产品的升级和新产品推出,传统业务稳定增长,随着公司跑马圈地,定增资金到位,公司创新业务也逐步落地,成长空间值得期待。

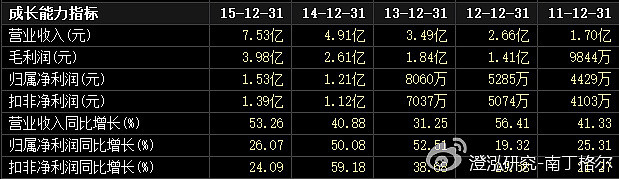

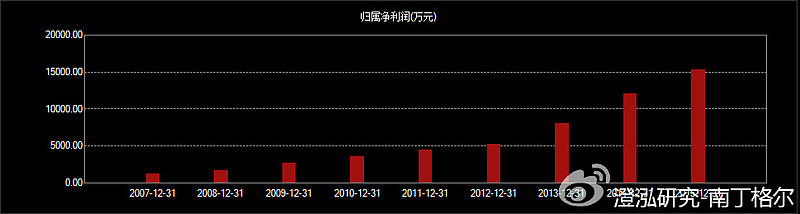

一、公司财务状况1.公司营收状况增长良好,ROE稳中有升,盈利能力增强公司最近五年的营业收入可以说非常好,最低的13年都保持了30%以上的成长,最近的15年高达53%,净利润最开始已经分析5年复合增长率达到了28%,最近一年也有26%的增长,今年一季报也保持了30%的成长。公司的成长性非常突出,市场因此也给予了高溢价。

同时,公司的净利润从2007年的1224万到2015底已经达到了1.53亿,并且逐年提升,保持了稳健的增长。从2011年上市至2015年底,净利润从4429万增长到了1.53亿,5年时间净利润增长了3.45倍,复合成长率达到了28%,股价更是上涨超过10倍。

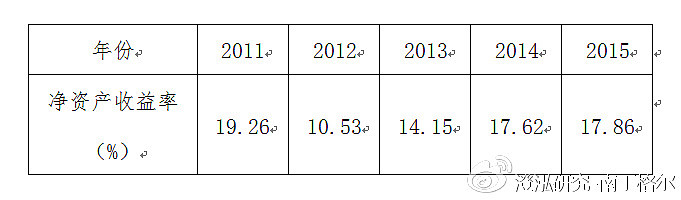

另一方面,2011-2015年公司的净资产收益率非常不错,最近三年更是稳中有升,15年达到了17.86%。对比7%不到的GDP增速,连续三年保持15%左右的净资产收益率相当难得。

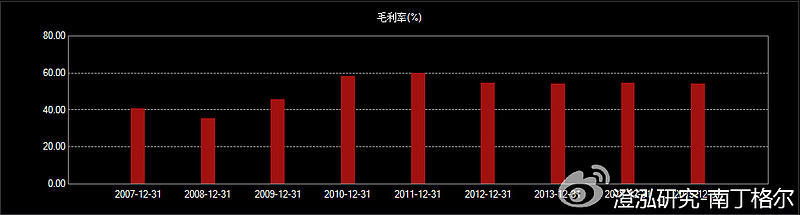

2.公司毛利率极高,竞争力较强上市以来,公司的毛利率一直都在40%以上,最近三年更是高达54%,非常稳定,公司的竞争力非常好,并没有因为这几年市场萧条而有所影响。

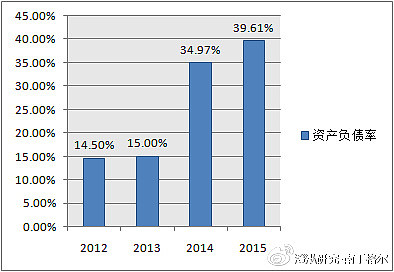

3.并购不断,资产负债率有所有提高,财务费用增加需要控制

从上图不难看出,公司的负债率是近两年才开始提升的,绝对数额并不高。查看负债细节可知,公司一直以来的负债主要还是有无息负债组成的,直到去年开始,由于 收购过多,为了维持现金流,公司才开始借入短期贷款。由于公司目前的资产有不少是由商誉组成的,出于财务谨慎性原则,若不考虑商誉,则公司近两年的实际负 债率一直维持在50%左右,且有息负债在增加,这在帮助公司加速扩大业务的同时,也为公司带来了财务负担,未来我们需谨慎关注公司在负债端的处理情况。

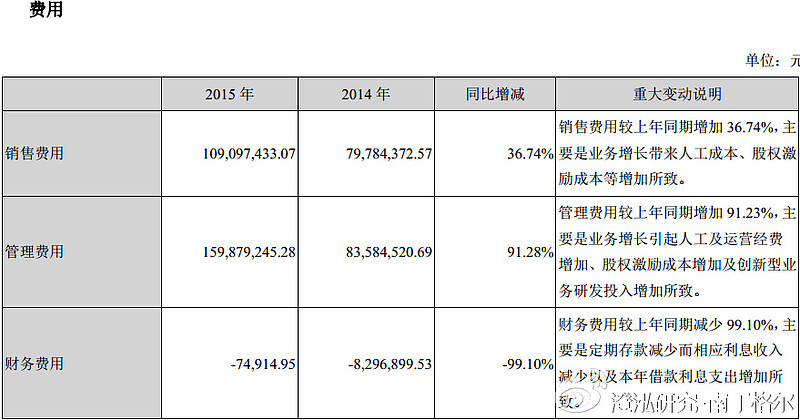

2015年年报显示,公司管理费用、销售费用增速较快,管理费用同比增长91%,从而导致全年营收增速达53%,净利润却只增长26%,怎么去达到增收增利,这是公司管理层未来必须要解决的问题。

4.公司应收账款增速很快,大于营收增速

公司的应收账款近年来增速一直很快,且大于营收增速(近4年营收增长3倍左右,应收账款增长近5.5倍),这主要是因为公司的主要客户都是大医院,财务手续麻烦或者财政拨款缓慢,而从应收账款情况和应付账款情况的对比来看(2015年应收规模是应付的近3倍),公司目前在上下游中的位置并不强势,未来现金流状况想要改善还需要相当长的时间。

5.公司现金流近两年净流出为主

从公司的现金流状况也可以看出上述状况,公司一直以来的经营性现金流净额一直表现平平,在未来如何能为公司通过业务带来更多的现金将是公司管理层需要考虑的地方;而从投资活动现金流情况来看,公司近两年的大额净流出主要是由于公司近两年进行了众多的收购活动;另外,公司的总部基地大楼目前的施工进度只有预算 的50%左右,未来一年的时间里还需要投入2亿左右的资金。因而可以想见,在近一两年的时间里,即便公司不再进行收购活动,其自由现金流也大概率会呈现出 净流出的状态,因而未来公司可能会再次采取扩大借款或进行定增的方式补充资金。

二、公司投资看点(一)公司着力新产品的开发和老产品的升级,传统业务稳定增长1.公司主营业务

卫宁健康的传统主营业务主要是医院信息化管理系统和区域卫生信息化管理系统, 医院信息化管理系统主要是为门诊临床管理、住院临床管理、临床数据以及医技等提供解决方案。区域卫生信息化管理系统主要是提供区域卫生信息平台,为区域公 共卫生、区域医疗以及基层医疗卫生机构提供解决方案。公司是医疗信息化行业的龙头,产品和服务广泛应用于医院、卫生院、疾病预防控投中心、各级医疗卫生行 政管理机构等医疗卫生机构。公司当前通过并购,不断拓展传统医疗信息化业务渠道,传统业务稳步增长。

2.公司传统业务着力新产品的开发和老产品的升级,助推公司市场占有率不断提升

新产品:公司NIS护理信息系统成为业界标杆,成功在三级甲等医院投入使用,此外在云化医技系统(云PACS+),云化区域卫生信息平台、HIS多元共性接口集、HRP、六位一体社区卫生服务综合信息系统、多国语言版远程医疗信息平台等等方面都形成了新产品并形成了新效益。

老产品升级: 传统应用对于HIS、CIS、医学影像、HRP、BI等产品进行自发性升级,发展打造卫宁智慧医院信息平台、基于家庭医生的社区卫生服务平台、区域疾病控制平台、卫宁区域健康档案整体解决方案,与各高等院校、专业研究机构、客户及政府部门合作,在重点客户中示范应用,拓宽应用范围,扩大服务影像力。

随着新产品开发和老产品升级,公司市场占有率不断提升。公 司根据IDC的数据,2012年公司的医院与区域卫生信息化解决方案收入仅为1.94亿元,市场份额为6.7%;到2014年卫宁软件医院与区域卫生信息 化解决方案收入为3.52亿元,占据7.2%的市场份额,另外,公司在很多医疗信息化细分市场中均保持着高市场份额,且不断提高,在国内医疗信息化市场占有相当大的份额,在全国29个省市自治区拥有各类医疗卫生机构用户4000多家,其中三级以上医院客户200余家。

(二)公司外延并购扩市场占有率,创新业务项目落地,打开成长空间1.外延并购快速提升市场占有率,成为今年公司发展的一个重要模式

以下为卫宁健康近几年的并购项目列表,通过多次的收购外延发展,目前在医疗信息化领域卫宁健康市场占有率已然达到15%左右,行业龙头确立。

2.创新业务模式“4+1”战略逐步落地,云险有望成为新业务布局的突破口

公司提出“4+1”战略2015年已成型并落地:实现数百家云医院的市场化运营;推广多类健康管理APP;与国药合作投资钥世圈;与多家商保公司实现业务关系。具体而言:

。。。。。。

三、公司未来展望——医疗信息化行业发展迅猛,龙头受益网页链接

@小权 @农民老张 @benjm-修 @金融菌、@衣香人影2010、@静翌、@球球lefthand