$西部黄金(SH601069)$ #名成鑫观点# 黄金不涨,第一的锰也不涨??

在4月28日举行的生态环境部例行新闻发布会上,生态环境部新闻发言人裴晓菲表示,锰产业结构调整取得明显突破,“锰三角”地区电解锰企业已由24家调整压减至3家,产能由59万吨降至18万吨。

$湘潭电化(SZ002125)$ 红星发展(SH600367) 南方锰业(01091)

电池需求:锰基正极材料贡献增量

锰酸锂电池主要应用于数码市场、小动力市场及乘用车市场,其安全性能高、成本较 低,但能量密度、循环性能欠佳。据鑫椤资讯,2019-2021 年我国锰酸锂正极材料出货 量分别为 7.5/9.1/10.2 万吨,2022 年为 6.6 万吨,主要系 2022 年受国内经济下行、上 游原材料碳酸锂价格持续上涨以及消费预期不振等。

锂电池正极用锰:预计 25 年全球需求为 22.9 万吨,折合二氧化锰 21.6 万吨,硫酸 锰 28.4 万吨。锂电池正极材料用锰主要分为三元电池用锰及锰酸锂电池用锰,未来伴随动力三元电 池出货量增长,我们预计 22-25 年全球动力三元电池耗锰量由 6.1 万吨增至 9.2 万吨,对 应硫酸锰需求量由 18.6 万吨增至 28.4 万吨(三元电池正极材料锰源为硫酸锰);受电动 两轮车需求增长驱动,据鑫椤资讯及博石高科招股说明书,预计 25 年全球锰酸锂正极出货量为 22.4 万吨,对应耗锰量 13.6 万吨,对应二氧化锰需求量 21.6 万吨(锰酸锂正极 材料锰源为二氧化锰)。

锰源具备资源丰富、价格低廉、锰基材料电压窗口较高等优点,随着技术进步其产业 化进程加速,特斯拉、比亚迪、宁德时代、国轩高科等电池厂开始布局相关锰基正极材料 生产。

磷酸锰铁锂产业化进程有望加速。1)结合磷酸铁锂、三元电池优点,安全性、能量 密度兼具。据上海有色网,磷酸锰铁锂作为磷酸铁锂的升级版,添加锰元素后可增加电池 电压,其理论能量密度比磷酸铁锂高出 15%,且具材料稳定性,单吨磷酸锰铁锂锰含量为 13%。2)技术进步:磷酸锰铁锂电池由于添加锰元素,存在电导率差、循环寿命降低的 问题,可通过颗粒纳米化、形貌设计、离子掺杂和表面包覆等改善。3)产业进程加速: 电池企业端如宁德时代、中创新航、国轩高科、欣旺达等均已生产磷酸锰铁锂电池;正极 企业端如德方纳米、容百科技、当升科技等布局磷酸锰铁锂正极材料;车企端小牛 GOVAF0 系列电动车已搭载磷酸锰铁锂电池,蔚来在合肥小规模投产磷酸锰铁锂电池,比 亚迪旗下的弗迪电池开始采购磷酸锰铁锂材料,特斯拉国产 Model 3 改款车型采用宁德 时代的 M3P 新型磷酸铁锂电池。

磷酸锰铁锂正极用锰:中性及乐观假设下,预计 25 年全球磷酸锰铁锂正极需求量为 26.8/35.8 万吨,对应锰需求量为 3.5/4.7 万吨。

据高工锂电预测,到 2025 年磷酸锰铁锂正极材料相比磷酸铁锂材料市场渗透率将超 15%,故假设中性及乐观条件下,23-25 年磷酸铁锰锂渗透率分别为 4%/9%/15%、5%/11%/20%。两轮车市场:我们预计磷酸锰铁锂电池在中国电动两轮车市场加速渗透,海外因成本 不敏感及能量密度要求高暂不考虑,预计 25 年中性及乐观条件下,磷酸锰铁锂正极需求 量为 1.1/1.5 万吨,对应锰需求量为 0.1/0.2 万吨。电动车市场:假设磷酸锰铁锂对磷酸铁锂进行完全替代,与三元电池进行复配使用 (根据容百科技相关产品比例,我们假设掺杂比例为 10%),预计 25 年中性及乐观条件 下,磷酸锰铁锂正极需求量为 25.7/34.3 万吨,对应锰需求量为 3.3/4.5 万吨。

当前锰矿、硫酸锰、电解锰价格处于历史相对低位,二氧化锰价格处于历史相对高位。2021 年能耗双控、电力短缺背景叠加协会联合停产,电解锰供给减少,价格大幅上涨,带动锰矿、硫酸锰、电解锰价格上涨,2022 年后下游需求走弱电解锰价格下降,而二氧 化锰、硫酸锰等因下游锂电池景气度仍存,价格回调幅度不大。长期看下游需求主要为电 池的硫酸锰、二氧化锰受益于锰基正极材料放量,价格中枢有望上移。

3. 重点公司分析

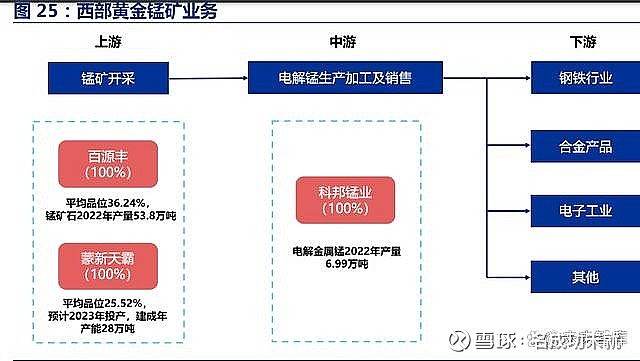

3.1 西部黄金

“黄金+锰矿”采冶双主业经营。西部黄金长期从事黄金采选冶业务,完成重大资产 重组后,增加了锰矿石开采、电解锰生产加工,公司已经实现“黄金+锰矿”采冶双主业 经营,主要产品为标准金、电解金属锰和锰矿石。5 座金矿(储量 29 吨),2 座锰矿(储量 1209 万吨)。1)储量:截至 2022 年底,公司共拥有 5 座自有矿山,其中 3 座金矿分别为伊犁公司、哈图金矿、哈密金矿,共计黄 金储量 29.2 吨,平均品位 3.6 克/吨;2 座锰矿分别为百源丰和蒙新天霸,共计金属锰储 量 1208.8 万吨,平均品位 31%。2)产量:2022 年公司生产黄金 7.7 吨(含金精矿、焙 砂金属量 1.1 吨,标准金 6.6 吨,其中自产标准金 1.5 吨,外购合质金生产标准金 5.1吨);全年采出锰矿石 53.8 万吨,生产电解金属锰 7 万吨。3)经营计划:公司 2023 年 全年计划生产标准金 5.81 吨(含金精矿折算金属量),其中自产标准金 0.81 吨,外购合 质金生产的标准金 5.00 吨。锰矿石计划采出量 61.3 万吨,生产电解锰 6.85 万吨。

新疆美盛金铜矿项目建设持续推进,存资产注入预期。2021 年 11 月 9 日,新疆有色 与海南美盛集团有限公司签署协议,拟收购美盛集团控股子公司 70%的股权,新疆美盛仅 持有新疆新源县卡特巴阿苏金铜多金属矿勘探项目的探矿权,目前尚未开展任何生产业务,由新疆有色先行收购培育,成熟时将注入上市公司。据公司 2022 年年报,目前已完成采 矿权许可证的取得及项目核准立项批复等工作,项目工程建设正在持续推进。

卡特巴阿苏金铜矿资源储量大,品位较高。卡特巴阿苏金矿位于新疆新源县,属于特 大型金矿,金储量 87 吨,平均金品位 3.84 克/吨,据《中亚"金腰带"卡特巴阿苏金矿》(邹震),远景金资源量有望超百吨。据我的钢铁网,2023 年 7 月 3 日,卡特巴阿苏金铜 矿 120 万吨/年采选项目采掘工程正式开工,项目建设迈出重要一步。

注入三家锰业全资子公司,锰产业链一体化整合。1)非公开发行:2022 年,西部黄 金通过非公开发行股份的方式向新疆有色和杨生荣购买百源丰、科邦锰业和蒙新天霸 100% 的股权。2)一体化整合:百源丰、蒙新天霸、科邦锰业与上市公司同属于矿产资源开发行 业,其中百源丰和蒙新天霸所持有的锰矿资源具有储量大、品位高、易开采等优势;科邦 锰业具备成熟、高效的电解锰生产能力,生产技术水平较强。本次交易完成后,三家公司 将实现锰产业链的垂直一体化整合,一方面掌握优质的锰矿石资源,另一方面具备较强的 锰矿深精加工能力,形成规模化生产运营能力,具备较强的盈利能力和综合实力。

公司锰矿资源品位优势明显,预计 2026 年锰矿产能增至 109 万吨。1)百源丰:目 前拥有四宗采矿权及五宗探矿权,保有资源储量 787.5 万吨,平均品位在 34%以上,而 国内绝大部分锰矿品位在 30%以下,公司成本优势明显。其中一区、三区已投产,所有项 目将于三年内陆续达产,达产后年产量 81 万吨;2)蒙新天霸:目前拥有一宗采矿权及一 宗探矿权,保有资源储量 595 万吨,平均品位达到 25%左右。预计将于 2023 年投产,其后产能逐步爬坡,2026 年达产后年产量 28 万吨。公司现有锰矿年产能 54 万吨,我们 预计 2026 年公司锰矿年产能将达 109 万吨。

3.2 湘潭电化

深耕电解二氧化锰,专研锰系电池材料生产。湘潭电化在电解二氧化锰行业持续耕耘 几十年,积累了丰富的锰系电池材料生产运营经验。据 2022 年报,公司电解二氧化锰产 能 12.2 万吨,在细分领域优势突出,产能规模居行业前列;锰酸锂产能 2 万吨,产能规 模居行业前列。聚焦锰系电池材料主业,营收、利润增长。据 2022 年年报,公司实现营业收入 21.0 亿元,同比增长 12.2%;利润总额 4.3 亿元,同比增长 47.1%;归母净利润 3.9 亿元,同 比增长 65.8%,主要系电解二氧化锰、锰酸锂销量及毛利率提升,以及联营企业湖南裕能 新能源投资收益增加。

电解二氧化锰贡献近半营收,毛利率 34%。据 2022 年年报,公司电解二氧化锰业务 实现营业收入 10.1 亿元(占比 48.1%),且毛利率保持相对高位,达 33.8%;尖晶石型 锰酸锂逐渐放量,2022 年实现收入 4.6 亿元,对营业收入的贡献由 2021 年的 3.0%跃升 至 2022 年的 21.7%,毛利率为 15%;锰酸锂专用二氧化锰业务实现营业收入 10.1 亿元 (占比 48.1%),毛利率高达 45.4%。

上游资源拓展+下游产业纵深,形成协同优势。1)锰矿,合计资源量 82.2 万吨:据 公司公告,公司自有两个锰矿资源,湖南锰矿采矿权(资源储量约 19.4 万吨),矿山正 在复产中,广西锰矿探矿权(推断资源量约 62.8 万吨),正在推进探转采工作。2)下游: 电解二氧化锰设计产能为 12.2 万吨,四氧化三锰设计产能为 1 万吨,锰酸锂设计产能为 2 万吨。

锰酸锂产业化项目进展顺利,一期 2 万吨产能建设完成。公司以锰酸锂前驱体技术和 1 亿元现金对控股子公司广西立劲增资,支持其进行锰酸锂前驱体的创新和产业化。据2022 年年报,广西立劲于 2022 年第四季度进行了第二条 1 万吨锰酸锂生产线的设备安 装,截至 2022 年末,其一期设计产能 2 万吨已全部建设完成。

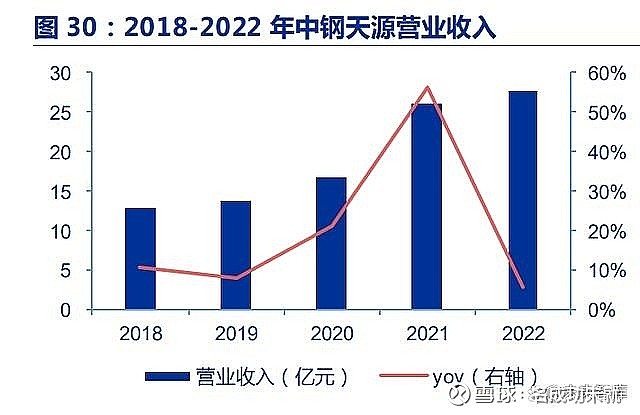

3.3 中钢天源

全球主要的高纯四氧化三锰生产企业。公司以磁性材料、金属制品的生产与销售、检验检测为主业,是全球主要的高纯四氧化三锰生产企业、认可度较高的稀土永磁器件生产 企业、国内大基建领域内权威检验检测机构,2022 年,公司获评工业和信息化部国家第 四批专精特新“小巨人”企业。截至 2022 年,公司拥有 5.5 万吨四氧化三锰产能。磁性材料业绩提升,检验检测态势良好。据 2022 年年报,公司实现营业收入 27.6 亿 元,同比增长 5.7%,实现归母净利润 3.9 亿元,同比增长 80.8%,主要系检验检测业务 发展态势良好,四氧化三锰产品盈利水平大幅提升,以及参股公司经营业绩同比增长较快 带来较多投资收益。

预计高纯四氧化三锰产能由 5.5 万增至 7.5 万吨。公司是全球主要的四氧化三锰生产 企业,截至 2022 年底,公司磁性材料产业拥有 5.5 万吨四氧化三锰(其中 5 万吨电子级 氧化三锰,0.5 万吨电池级四氧化三锰)、2.0 万吨永磁铁氧体器件、0.5 万吨软磁器件、0.2 万吨稀土永磁器件产能。据 2022 年报,公司预计于 2022 年及 2023 年三季度各新增 电池级四氧化三锰 1.0 万吨,2023 年公司四氧化三锰总产能将达到 7.5 吨,其中电池级 四氧化三锰达到 2.5 万吨。

3.4 红星发展

主营钡盐、锶盐和锰系产品,锰系产品包含二氧化锰、硫酸锰。公司从事钡盐、锶盐 和锰系产品的研发、生产和销售,业务涉及无机化工基础材料和电子化学材料领域,电子 化学材料行业产品主要包括一次电池和锂电池用二氧化锰、高纯硫酸锰等产品,子公司大 龙锰业生产的高纯硫酸锰与下游三元前驱体部分主流客户建立了长期稳定的合作关系。成本上升、需求下滑,22 年业绩承压。据 2022 年年报,公司实现营业收入 28.5 亿 元,同比增加 12.3%,实现母净利润 2.2 亿元,同比减少 26.8%,主要系主要原材料、煤 炭价格上涨导致成本增加,下游需求走弱、开工率不足,主要产品销量同比下滑。

新建高纯电池硫酸锰项目,预计产能由 3 万吨增加至 8 万吨。公司现有电解二氧化锰 产能 3 万吨,高纯硫酸锰产能 3 万吨。据 2022 年年报,子公司大龙锰业新建“5 万吨/年 动力高纯电池硫酸锰项目”(投资总额 2.0 亿元)完成前期可研、安评、环评等工作,目 前正在办理项目施工许可手续申请等相关工作,建设周期为 12 个月,该项目建成投产后,公司高纯硫酸锰产品产能增至 8 万吨/年。

3.5 南方锰业

集采、选、冶于一体,中国第一大电解二氧化锰企业、第二大电解金属锰企业。南方 锰业主要从事锰矿开采及下游加工业务,公司通过四个业务分部进行运营,包括锰矿开采 分部、电解金属锰及合金材料生产分部、电池材料生产分部、其他业务分部,公司业务涉 及锰产业链从开采、选矿到电解金属锰、电解二氧化锰、硫酸锰、锰酸锂及镍钴锰酸锂的 全过程。因价格上涨,归母净利润同比增幅明显。南方锰业 2022H1 实现营业收入 90.1 亿港 元,同比增长 113.1%;归母净利润 4.5 亿港元,同比增长 1955.0%,主要系电解金属锰 及二氧化锰价格上涨,以及加蓬锰矿自供比率提升。

锰矿资源量 1 亿吨。据公司公告,公司拥有五座锰矿,合计资源量 1.1 亿吨(权益量 9141 万吨),品味 23.5%,储量 8494 万吨(权益量 7468 万吨),品味 20.0%。产能:二氧化锰产能 15 万吨(中国最大企业)。产量:2021 年公司锰矿、金属锰、二氧化锰、硫酸锰、锰酸锂产量分别为 95.3 万吨、11.9 万吨、12.0 万吨、2.8 万吨、0.6 万吨

作者:名成功未就链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。