$征和工业(SZ003033)$ #名成鑫观点# 【市场的不认可不代表其未来的高度】

2月14日,双方签订框架协议。经上市公司股东大会等流程,3月20日正式签订合作协议。在紧锣密鼓筹备的基础上,3月30日,一声“开工”号令落下,征和工业项目建设全面启动。

“合作可算天时地利,征和工业想在长三角地区布局链系统项目,而我们正好有平台产业集群基础,加之区位优势、资源要素保障和贴心的服务,项目落地水到渠成。”高新区相关负责人说,对于这次投资,企业满怀信心。三个月来,高新区坚持高效服务机制,最大程度减少审批时间、最大限度加快推进速度,实现项目“拿地即开工”,为企业快速抢滩市场提供“强助攻”。

作为“链主型”项目,落地投产后,将驱动战略性新兴产业在我县加快成势。眼下,车联智造万亩千亿产业平台,新能源汽车核心零部件集群产业规模已初步形成,征和工业项目正如一条“链条”,衔接着上下游产业,带动新兴产业滚滚向前。预计365天后,一期项目竣工投产,达产后有望实现年销售收入约30亿元,年新增入库税收约1.5亿元

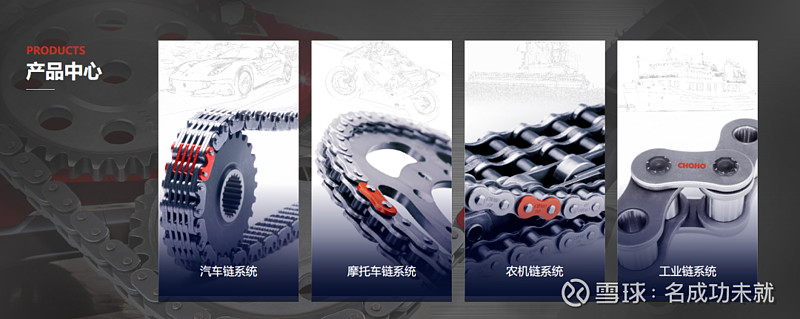

破解“卡脖子”技术难题链条作为一种常见的传动装置,由于它能够精确地传递动力,具有传动稳定、速比恒定、适应性强、维护方便等诸多优良的特性,被广泛应用到各种机械设备上。在机械工业中,滚子链是机械装备中关键的基础零部件,直接影响大装备和主机产品的性能及可靠性。由于严苛的制造工艺要求,我国国产高端车辆链条市场几乎空白。

为打破国外长期的技术垄断,解决链传动系统领域“卡脖子”问题,征和工业凭借自主研发的“发动机用强化齿形链”,在此领域率先破局。公司成为继美国和日本相关公司之后,全球第三个研发成功的企业。自主研发的工业六色印刷机传动运输链条也打破了德国和日本在该领域的垄断地位。

为打破国外长期的技术垄断,解决链传动系统领域“卡脖子”问题,征和工业凭借自主研发的“发动机用强化齿形链”,在此领域率先破局。公司成为继美国和日本相关公司之后,全球第三个研发成功的企业。自主研发的工业六色印刷机传动运输链条也打破了德国和日本在该领域的垄断地位。

2016年,征和工业承担了国家“强基工程”项目——大功率舰船用发动机链条国家级科研项目。为了打破国内大功率船用发动机链条被国外垄断的局面,征和工业通过分析大功率舰船用发动机链传动原理啮合传动特性,建立了适用大功率舰船用发动机传动链条的产品系列、设计及制作技术,成功研发出大功率舰船用发动机传动链条,突破了中国舰船发动机用传动链条“卡脖子”技术难题。02数字化转型成效显著

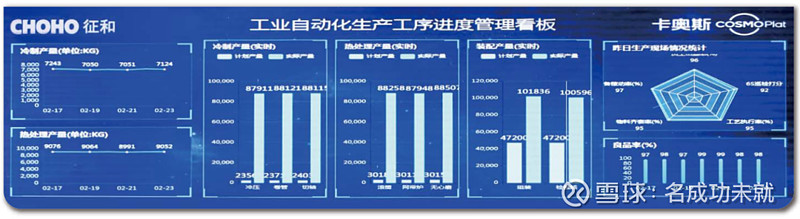

2016年,征和工业承担了国家“强基工程”项目——大功率舰船用发动机链条国家级科研项目。为了打破国内大功率船用发动机链条被国外垄断的局面,征和工业通过分析大功率舰船用发动机链传动原理啮合传动特性,建立了适用大功率舰船用发动机传动链条的产品系列、设计及制作技术,成功研发出大功率舰船用发动机传动链条,突破了中国舰船发动机用传动链条“卡脖子”技术难题。02数字化转型成效显著对制造业发展而言,数字化转型已不是“选择题”,而是关乎生存和长远发展的“必修课”。2020年,征和工业与卡奥斯签署战略合作协议,从设计、生产、物流、仓储、销售、服务、人员、资源等全维度补足短板,以数字化建设颠覆传统的生产、研发、销售方式,树立了链传动领域的数字化转型标杆。

在接入工业互联网平台之后,征和工业完成了整个生产系统的数字化改造,良品率提升到99.5%,人工成本和能源成本均降低10%。原本72小时才能下线产品,如今最快只用10小时就可以下线;原来1000件以上才能定制,现在10件产品就可以起订。

2021年1月份,征和工业在A股成功上市,成为国内链传动行业的领军企业。上市一年来,征和工业各项业务扎实推进。企业拥有行业内首批国家认定企业技术中心,被评为国家高新技术企业、国家技术创新示范企业,先后入选国家专精特新“小巨人”企业、国家制造业单项冠军示范企业,成为链传动领域代表中国制造的一张“新名片”。

2021年1月份,征和工业在A股成功上市,成为国内链传动行业的领军企业。上市一年来,征和工业各项业务扎实推进。企业拥有行业内首批国家认定企业技术中心,被评为国家高新技术企业、国家技术创新示范企业,先后入选国家专精特新“小巨人”企业、国家制造业单项冠军示范企业,成为链传动领域代表中国制造的一张“新名片”。链传动是机械工业的重要基础零部件,国内高端市场仍需攻克

2.1 链传动是工业的基础零部件,中国是链传动制造大国

链传动是一种利用链与链轮轮齿的啮合来传递动力和运动的机械传动。链传动系统是三大机械传动方式之一,也是现代机械工业中重要的基础零部件。

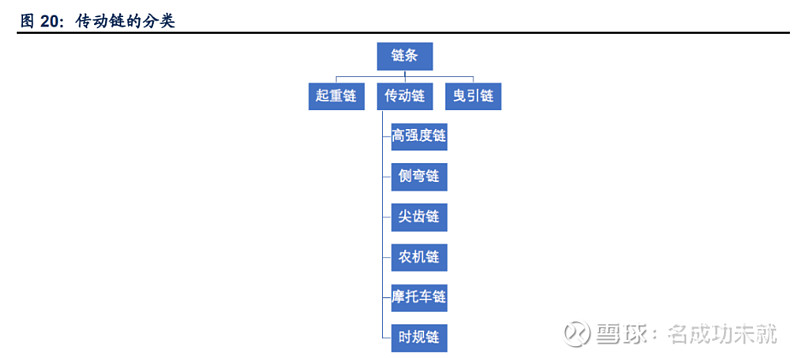

链条可分为传动链、起重链和曳引链。

起重链和曳引链用于起重和运输机械,传动链在一般的机械传动中应用广泛。传动链可以根据用途分为农机链、高强度链、侧弯链、自动扶梯链、摩托车链条、农用夹持输送链、空心销轴链以及时规链,而根据构型又可分为滚子链和齿形链。

根据特殊功能,可以将链传动中的链条和链轮分为不同类型,包括无声链、板式链和平顶链等。最常用的传动类型是滚子链。同样,链轮的样式也多种多样,可满足各种特殊需求。

链传动具有结构简单、传力大、强度高、缓冲大、磨损小等优点。

常见的传动方式包括机械传动、电气传动、液压传动和气压传动,链传动是机械传动中的一种,机械传动还包括齿轮传动、蜗轮蜗杆传动、带传动等。电气传动是指电动机把电能转换成机械能,去带动各种类型的生产机械、交通车辆等的传动方式。

气压传动以压缩气体为工作介质,靠气体的压力传递动力或信息的流体传动;液压传动是应用液体作为工作介质来传递能量和进行控制的传动方式。

每种传动方式都具有自身的特点,链传动相较于带传动具有链条尺寸紧凑、易于拆装并具有传动比更加准确、传动效率更高、强度更高、对轴承作用力较小且自身磨损伸长较慢等特点,相对于齿轮传动具有制造和安装精度要求低的特点。

链传动行业具有一定行业壁垒。

链传动属于传统传动方式,行业格局也比较稳固,因此也具有主机厂商认证壁垒,供应商需要保证产品的质量、产品稳定性、交付稳定性、较强的设计能力以及长期的合作经验。同时链传动下游应用广泛,需要持续研发投入,对研发能力和企业资金有一定要求。

链传动具有百年历史,市场规模超百亿。近代链条的基本结构起源于欧洲文艺复兴时代,18 世纪铰接式输送链、传动用销轴链、滚子链及齿形链相继问世,距今已经超过百年历史。

1831年,链传动开始应用于农业机械,1886年开始应用于自行车,1889年开始应用于汽车,1903年应用于飞机。

1915年,随着链传动理论的发展,啮合理论等技术得到解决,链传动生产迅速增长,链条的种类不断丰富,品质不断提高。

目前链传动系统已广泛应用于车辆、农业机械、物流运输、工业机械设备等国民经济领域。根据美国 KNOWLEDGE SOURCING INTELLIGENCE 数据,2019年全球链传动市场总规模为48.3亿美元,预计2026年全球市场规模可达到 60.3 亿美元。

我国链传动已经有 70 年以上发展历史。

我国链传动行业始于 20 世纪 50 年代初,原中国链条厂、杭州链条厂、沈阳链条厂、苏州链条总厂及齐齐哈尔链条总厂等国营链条厂均于该时期建立,开创并促进了我国链传动行业的发展。

在“一五”至“三五”阶段,上述国有链条厂逐步发展成为具有一定规模的链传动产品生产厂商,并形成了以杭州链条厂为代表的链条产业群。然而随着 20 世纪 80 年代改革开放逐步加快,主要国有链条生产企业均因难以适应市场化经济而停产或改制。

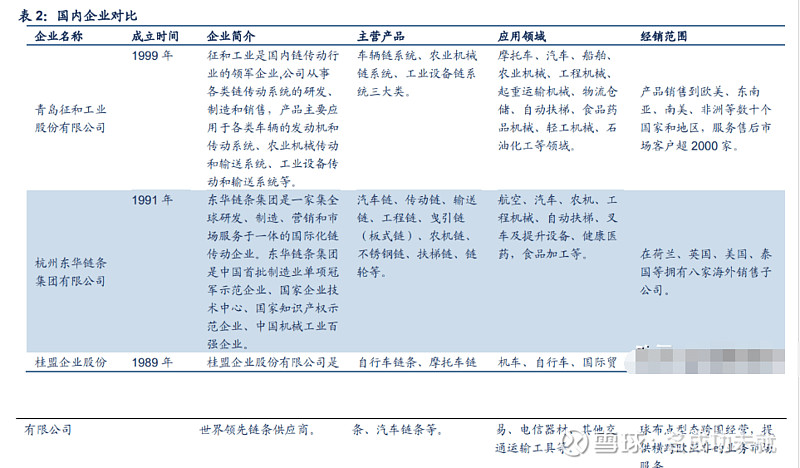

此后,民营链传动生产企业在行业中逐步占据了主导地位,行业内涌现出一大批如征和工业、杭州东华等优秀的民营企业。链传动行业的整体规模也在民营企业不断做大做强的背景下快速发展并不断向国外拓展。

2.2 国内高端市场还需攻克,征和工业处于国内领先地位

日本、德国和美国主导链传动高端市场,国际巨头体量较大。日本和德国是对链传动设备的 研发和生产都比较重视的国家,日本椿本和德国伊维氏集团是业内公认的历史悠久、工艺先 进、质量优异、实力最强的两家企业。

日本椿本工业在工业用钢链、动力缸(电动缸)、正时链系统以及倾斜托盘分拣机等领域具有领先优势。德国伊维氏集团制造的滚子链远远超过全球普通标准,公差极小,使用寿命长于平均水平。德国伊维氏集团拥有“IWIS”、“EUROCHAIN”、“ELITE”、“FLEXON”和“ECOPLUS”等多个品牌,征和工业作为伊维氏集团供应商,为其代工相关工业设备链系统。日本大同工业以及美国博格华纳也是世界主要链传动部件生产商。

日本椿本2019财年实现收入 144 亿元人民币,2021年美国博格华纳的传动业务实现收入53.78 亿美元(约 342.88 亿人民币),2019财年日本大同实现收入 28.9 亿元,国际领先企业在收入体量上仍占据明显的领先地位。

我国虽已迈入链传动大国行列,但发展水平与发达国家还是有一定差距。

我国早期工业基础较差,链传动行业起步较晚,发展时间短。经过多年发展,我国链传动行业有着市场化程度较高、行业集中度较低的特点。据2016年《中国机械通用零部件工业年鉴显示》,十二五期间,我国链传动生产企业产值规模以上的企业约有 10 家。

我国链条企业在全球高精度、高质量方面与国外巨头如伊维氏集团还有一定的差距。比如在技术难度较高的汽车正时链条领域,2019 年只有中国台湾桂盟和征和工业分别占据 314.4 百万新台币(约 7119 万元人民币)和 2645.87 万人民币左右的汽车正时链系统市场,其余的市场几乎完全被伊维氏、椿本工业以及大同工业等企业占据,由此可见高端领域国内企业仍然缺乏竞争力。

民营企业逐渐成为链传动系统研发与创新的中心。

20世纪 50 年代,以原杭州链条厂为代表的国营链条厂建立,开创并推动了中国链条行业的发展。在“一五”至“三五”阶段,上述国有链条厂逐步发展成为具有一定规模的链传动产品生产厂商,并形成了以杭州链条厂为代表的链条产业群。

随着20世纪 80 年代改革开放逐步加快,主要国有链条生产企业均因难以适应市场化经济而停产或改制。此后,民营链传动生产企业在行业中逐步占据了主导地位,行业内涌现出一大批如征和工业、杭州东华等优秀的民营企业。

特别是90年代初,中国链条行业迎来蓬勃发展的时期,链条企业发展到了三百多家。中国链条行业在1990年到2000年的十年时间成为世界链传动行业的一匹黑马,不论产品创新、品种、数量、质量都发展迅速,并逐渐进军国际市场,与国际同行业同台竞争,在国际链传动行业已占据一席之地。

高端链传动系统正逐步攻克,征和工业处于优势地位。

在链传动市场,配套供应商体系通常稳定难以打破,新进企业想要获得主机厂商认可进入配套供应商体系通常成本高、周期长。

从现状看来,征和公司已经凭借优越的产品质量及优秀的销售能力,与伊维氏、广东信源、 昆船物流等知名企业保持了良好的合作关系,建立了口碑和品牌形象。同时,征和工业可以 充分利用原装厂商的地位,在市场建立消费者口碑的天然优势,有利于进一步扩大市场份额。

从技术上看,征和的“发动机用强化齿形链”是继美国、日本公司之后全球第三个研发成功的 厂家,打破了国外的技术垄断,在国内奠定了发动机齿形链研发生产方面的优势地位,也彰 显了公司的技术实力。

综上,我们认为征和工业是国内高端链传动系统国产化替代的主力军,目前在技术和品牌上有一定优势,未来可保持较好的发展态势。$双环传动(SZ002472)$ $中马传动(SH603767)$