$贝因美(SZ002570)$ #名成鑫观点# 【疫情大环境下,中国奶源更受青睐,72.23%门店中的国产奶粉比进口奶粉销量更大,国产奶粉的市场份额已经成功反超进口奶粉,这主要源于国产奶粉对于产品品质的严格把控,多渠道营销体验服务更优。】

5月10日,据彭博社报道,英国快消品巨头利洁时将以20亿美元(约合人民币128.62亿元)的价格出售旗下中国婴儿营养品业务(主要为美赞臣奶粉业务)。据传,该项目竞标者有包括贝恩资本、凯雷投资集团和KKR在内的私募股权公司,伊利和新希望乳业也递交了初步报价,同时红杉中国也提出了要约。

5月11日美赞臣中国对此回应称,不评论市场消息,如有官方消息会及时通报。

利洁时2月24日发布的2020年财报显示,包括美赞臣全球在内的营养品业务全年净收入为32.87亿英镑(约合290.9亿元),与去年同期收入持平,但大中华区婴幼儿营养业务下滑,该项业务占其全球营养品业务的25%,占集团总营收的6%左右。

利洁时称,大中华区婴幼儿营养品业务下滑主要是受到中国香港跨境贸易限制的影响。在中国内地,该财年前三个季度的市场表现比较稳定,第四季度业绩受价格竞争加剧的不利影响有所下滑,特别是在大型母婴渠道。并表示,该公司将对大中华区婴儿配方奶粉业务进行战略评估,以调整产品组合寻求更高增长,但尚未得出整体结论。

同日,美赞臣回应称,此次战略评估不会影响公司正常业务经营,公司业务一切如常进行。

利洁时早在1995年就进入中国市场,却长期面临本土化的困境,在多年的发展下,该公司在中国较为知名的品牌只有杜蕾斯、巧手和滴露等。二十多年来,除了安全套业务外,该公司在中国的其他业务常年亏损。

2017年,利洁时以约179亿美元(约合1150.4亿元)的价格收购了美赞臣,这是利洁时历史上最大的一笔收购。彼时中国正在实施二孩政策,奶粉需求量激增。

但近几年,中国国产奶粉品牌崛起,下沉市场竞争剧烈,尤其是2020年疫情带来的损失让利洁时不得不重新审视旗下的奶粉业务。

《2020年中国奶粉数据报告》显示,疫情大环境下,中国奶源更受青睐,72.23%门店中的国产奶粉比进口奶粉销量更大,国产奶粉的市场份额已经成功反超进口奶粉,这主要源于国产奶粉对于产品品质的严格把控,多渠道营销体验服务更优。

根据欧睿国际的数据,婴儿配方奶粉的市场预计将从去年的547亿美元(约合人民币3537.78亿元),增长到2022年的595亿美元(约合人民币3848.22亿元)。去年,美素佳儿在全球市场份额为3.3%,为全球第七大最受欢迎的配方奶粉品牌。但与2017年的4.2%相比,美素佳儿的市场份额已有所下降。

目前,美素佳儿在菲仕兰的全球整体业务中占比不高,但却是菲仕兰中国的“核心业务”。

今天,一位熟悉奶粉行业的人士向小食代表示,菲仕兰属于全产业链企业,该公司旗下的美素佳儿品牌所对应的婴幼儿配方奶粉占公司整体业务的比例很小,但在菲仕兰中国市场的业务占了大头。

而中国市场也是美素佳儿的最大收入来源。“美素佳儿在中国内地和中国香港的生意最高能占到该品牌在全球生意的约九成。”该人士说。

小食代了解到,此前曾有未经官方证实的行业传言称,美素佳儿品牌寻求过外部收购和资本运作的消息,包括和高瓴资本等在谈战略合作,甚至曾传出国内乳企有意向出手。

根据美素佳儿中国官方网站显示,该品牌目前在中国市场销售的全系列产品包括美素佳儿、皇家美素佳儿、美素佳儿妈妈,以及在2019年底上市的美素佳儿NOVAS尊享版。

小食代翻查资料看到,根据尼尔森的数据,美素佳儿从2013年开始到2016年在中国的市场份额稳步上升。至2016年6月,其市场份额达到8.2%,位居第三。2019年,美素佳儿品牌在国内婴幼儿配方奶粉市场排名第五。

在2019年荷兰皇家菲仕兰中国总裁陈戈上任后,着力推动菲仕兰婴幼儿营养品业务提升效率,还提出要通过更多产品创新来触达更多消费者,同时也推动菲仕兰加快修补超高端奶粉业务,保障皇家美素佳儿稳定供应。

官方公开数据显示,截至去年11月,皇家美素佳儿销售额突破了20亿元。尼尔森数据显示,皇家美素佳儿去年9月在超高端品类的份额达到4.6%。

加速转型

尽管本次传言已经被迅速否认,但是有一点是肯定的,即菲仕兰正在执行成本节约和业务精简计划。

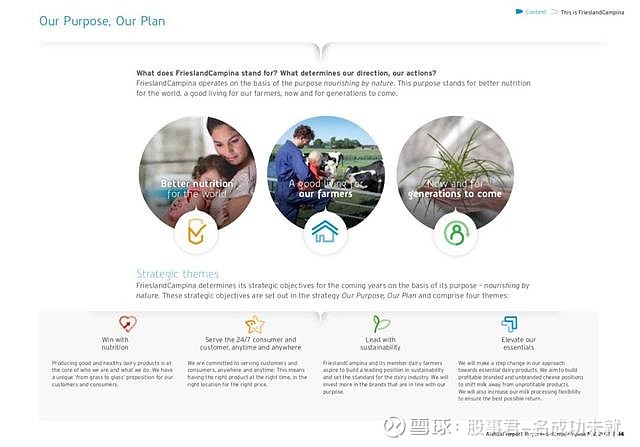

去年11月,菲仕兰对外发布了“加速转型”的计划。小食代翻阅的总部官网资料显示,主要由于新冠疫情的直接和间接影响,菲仕兰评估了其于2018年启动的“我们的目标,我们的计划(Our Purpose, Our Plan)”战略。

“结论是,尽管当前的策略在相关性上有所提高,但需要加速实施和强有力的执行,加强对增长类别的关注,同时从结构上降低成本。”菲仕兰表示,加速转型的目标是使菲仕兰适应未来的发展,“即使在我们今天目睹的极具挑战性的市场条件下,也能够成功运行。”

具体来说,包括以下五个方面:

优化组织以降低成本:专注于生产网络,管理层,支持的服务和功能。预计到2021年底,将主要在荷兰、比利时和德国减少约1000个工作岗位。

从2022年开始,预计每年可节省超过1亿欧元(约合人民币7.87亿元)的结构性成本。重组费用为1.5亿欧元至1.75亿欧元(约合人民币11.8亿至13.77亿元),大部分将从2020年利润中扣除。

为节省成本,高级管理人员没有2020年的长期奖金。

进一步缩减业务组合,因此可能剥离非核心资产,以增强公司的资产净值。

加快实施“我们的目标,我们的计划”战略。

在去年11月发布这份加速转型计划时,菲仕兰全球CEO司马翰(Hein Schumacher)曾表示:“到目前为止,我们的大多数运营公司都做到了增收,我们还强化了我们在重要消费市场(例如荷兰、菲律宾、巴基斯坦、印度尼西亚和中国)的地位。然而,我们正在经历2020年的一场完美风暴。”

菲仕兰全球CEO司马翰(Hein Schumacher)

“新冠疫情直接或间接造成的损失,例如中国香港和中国内地之间的边境封闭,全球餐饮服务收入的下降,当地货币的贬值如尼日利亚奈拉兑欧元等,以及大宗乳制品价格的下跌,都对我们2020年的盈利能力造成了重大的财务影响,无法完全抵消。”司马翰说。

优先事项

根据上述计划,菲仕兰圈定了转型期的5个优先事项。

第一,是加速实施“我们的目标,我们的计划”战略。小食代介绍过,该战略包括四大主题:1)以营养品制胜,这包括中国内地和中国香港市场的婴幼儿配方奶粉业务;2)24/7随时随地为消费者和客户服务;3)引领可持续发展;4)提高产品价值。

“由于疫情危机,营养乳制品的重要性在我们的国内市场和新兴市场中继续增长。我们将继续在这方面创新和投资,独立进行,以及并在相关的情况下审慎地通过战略合作伙伴关系推进。”司马翰说。

另外,他指出,不仅在零售和餐饮服务渠道,菲仕兰在电商上也要加速发展。同时,由于疫情危机导致大宗乳制品价格承受压力,因此菲仕兰将推动更高附加值、更高利润率的产品实现更快增长。

第二,菲仕兰计划要寻求新的市场通路将香港的婴儿奶粉销往内地市场,加码电商和产品创新。

“多年来,中国香港一直是菲仕兰通往华南市场的重要门户。”该公司表示,由于疫情带来的中断,这一市场通路不再可行,“并且我们在香港的业务盈利能力承受着巨大压力。”

“我们正在为香港和华南地区落实新的市场通路,当中电商和产品创新发挥着重要作用。尽管如此,在收入和利润方面,这种新的市场通路要取代旧的市场通路还需要一段时间。”菲仕兰表示。

事实上,美素佳儿在跨境电商渠道已经取得了一定的成绩。小食代介绍过,2020上半年,菲仕兰中国净销售额增长18%。在去年的618大促中,美素佳儿在一般贸易渠道的销售额增长90%,在跨境电商的销售额则比去年同期暴增782%。

第三,是优化组织。“供应链的生产力需要进一步提高,特别是在荷兰、比利时和德国。我们的关注重点是那些结构性产能过剩的生产基地。”菲仕兰表示,搬迁和/或(部分)关闭某些生产基地,符合这一战略。

菲仕兰又提到,基于近年来的重点,将继续审查旗下的全球业务组合。“因此,非核心资产可能会被剥离。”

第四,菲仕兰表示,潜在的资产剥离所产生的收益,将用于加强公司的资产净值。第五,保持和加强“由目标驱动,以结果为导向,思考和行动以客户和消费者为先”的企业文化。

可以看到,菲仕兰已经开始行动了。

在业务剥离上,据彭博本月早些时候报道,菲仕兰拟出售其泰国酸奶合资企业Betagen(比达多)50%的股权,正在寻找买家,这项交易的价格可能高达5亿美元(约合人民币32.34亿元)。

在今天明确表示“不会出售美素佳儿”后,虽然暂时不清楚菲仕兰还会剥离哪些“非核心资产”,但这家荷兰乳业巨头选择加码的“重点业务”,应该包括食品配料。

小食代留意,在关闭一些工厂的同时,菲仕兰也在加码部分产能,曾在去年9月宣布将大规模扩大乳铁蛋白生产线。菲仕兰食品配料业务集团当时表示,荷兰Veghel工厂将从2022年开始,增加60吨乳铁蛋白年产能。届时,菲仕兰的乳铁蛋白总产能将达到每年70吨,从而使菲仕兰食品配料成为全球最大的乳铁蛋白生产商。$西部牧业(SZ300106)$