*监测周期2023年11月1日-30日

Part 01

本月观点及政策汇总

本月观点

数据快报

11月,全国商品住宅市场供应规模大幅回升,房企年末抢收,项目顺势加推,但成交面积持续走弱,前期新政利好效应几乎殆尽,购房者观望情绪加重,市场整体疲软。二手房方面,在新政推动下挂牌量持续攀升,成交以价换量,短期内或将持续。分能级来看,一线城市供应大幅回升,且高于三季度平均水平,但成交面积及均价持续走低;二线城市供应同样大幅回升,成交面积止升转降,均价环比微升;三四线城市供应翻番,但市场需求有限,近四个月成交面积持续下滑,受成交结构影响,均价小幅走高。

一线城市成交面积同比降12.42%,环比降10.93%,成交价格同比降2.04%,环比降3.04%;二线城市成交面积同比升5.56%,环比降9.88%;三四线城市成交面积同比降34.47%,环比降4.22%。从存量方面来看,受本月供应回升影响,整体库存再度走高,且由于成交回暖不及预期,各城市去化周期仍在拉长。

宏观房地产数据分析

2023年1-11月全国房地产开发投资104045亿元,同比降幅扩大至9.4%;其中住宅投资 78852亿元,同比降9.0%。销售方面,全国商品房销售额同比降5.2%,其中住宅销售额下降4.3%。11月末商品房待售面积65385万平方米,同比增长18.0%,其中住宅待销售面积增长20.4%。各区域商品房销售情况持续走低,其中中部地区销售面积、金额同比降幅最大。

Part 02

一线城市商品住宅市场

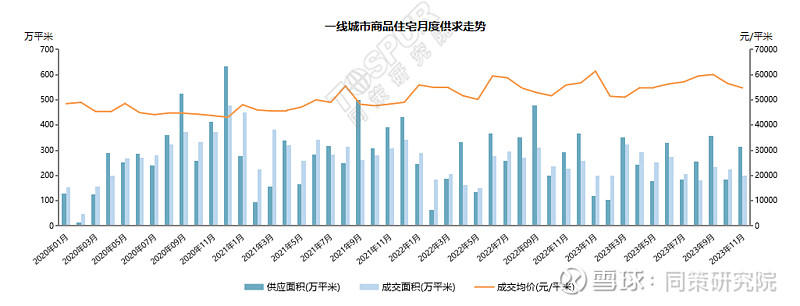

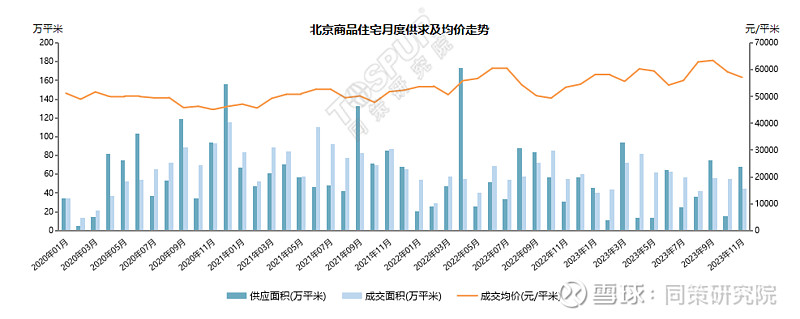

▷一线城市商品住宅量价走势—月度

11月,一线城市商品住宅市场供应大幅回升,但仍低于9月水平,成交面积及均价持续走低。上海市场供应微升,但成交面积再度下探,均价小幅下滑;北京市场供应回升,成交面积及均价持续走低;深圳市场供应回升,成交持续走高,均价微降;广州市场供应翻番,成交规模回落,均价小幅走低。本月一线城市商品住宅供应面积为312.61万平米,成交面积198.91万平米,成交均价54764元/平米。

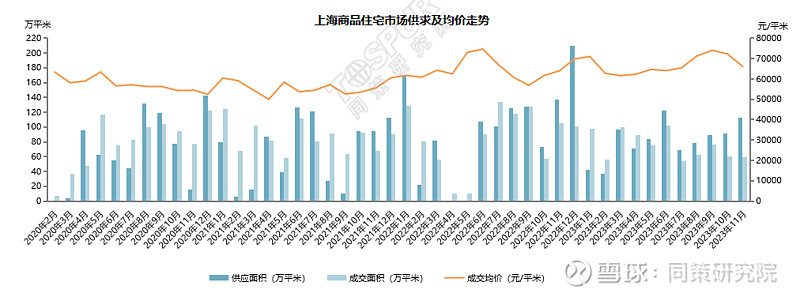

▷典型城市商品住宅量价走势—上海

11月,上海商品住宅供应规模再度攀升,然而近三个月成交面积持续下滑,受成交结构影响,均价持续走低。来访方面,本月来访再度下探,且低于年内平均水平,居民看房热情显著回落。共计开盘32个项目,平均开盘去化率约53%,其中5个项目触发积分,整体热度下滑,日光项目中安高申宸院弃号率高达61%,板块内同总价项目竞争激烈,购房者倾向多方对比,优中选优,不愿将就。而此前热门板块前滩的项目更是爆冷未触发积分,认购率仅58%。此外,深圳22日对普宅标准进行优化调整,下调二套房首付比例,使得上海市场对类似政策预期提升,居民观望情绪进一步延续,现阶段购买动力较弱。

典型城市商品住宅量价走势—北京

11月,北京商品住宅市场供应大幅回升,成交面积持续下滑,前期政策利好基本见底,受成交结构影响,成交均价环比下滑3.54%。本月,北京商品住宅市场供应面积68.03万㎡,成交面积44.85万㎡,成交均价57155元/㎡。政策方面,北京人大常委会议通过《北京市建筑绿色发展条例》,其中规定,个人使用公积金贷款购买部分绿色建筑等将获适当政策支持;此外,市规自委回应“取消地价上限”为不实消息,继续坚持“房地联动”。

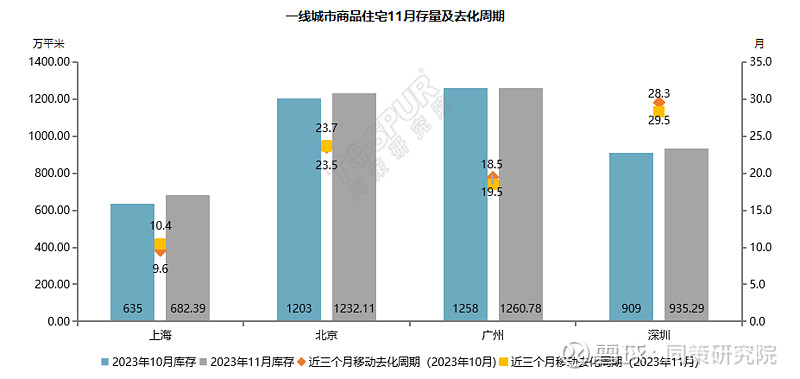

一线城市商品住宅库存量及去化周期

11月,受供应大幅回升影响,一线城市整体库存面积走高,但由于成交涨幅不及预期,上海、深圳去化周期拉长,且北京、深圳去化周期超过20个月。

Part 03

二线城市商品住宅市场

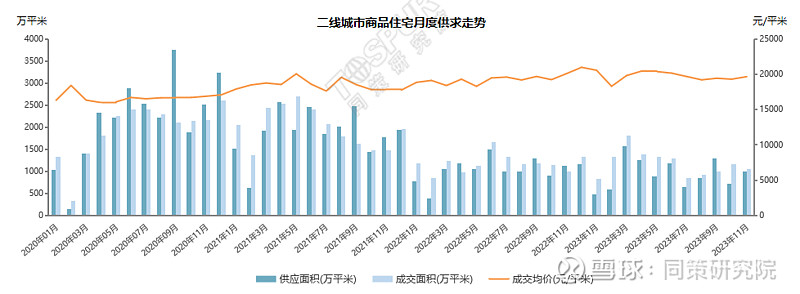

二线城市商品住宅量价走势—月度

11月,二线城市商品住宅市场供应回升且高于三季度平均水平,成交规模止升转降,均价微升。本月,二线城市整体供应面积1005.32万平米,环比升38.92%,成交面积1051.03万平米,环比降9.88%,成交均价19622元/平米,环比升1.82%。监测的21个城市中,仅重庆供应环比走低,其他城市供应均有回升;11个城市成交面积环比走高,其中郑州、重庆、成都、西安等9个城市同环比均上升。政策方面,公积金仍是主要调整方向,包括但不限于提高贷款额度、公积金支付首付款,购买绿色建筑享额外优惠等。同时,各地仍在加强人才引进,吸引各类人才安家置业,推出不同梯度的购房补贴。

注:此处二线城市为数据较全的21座二线城市,包括成都、大连、福州、杭州、合肥、济南、南昌、南京、南宁、宁波、青岛、厦门、沈阳、苏州、天津、武汉、西安、长春、长沙、郑州、重庆

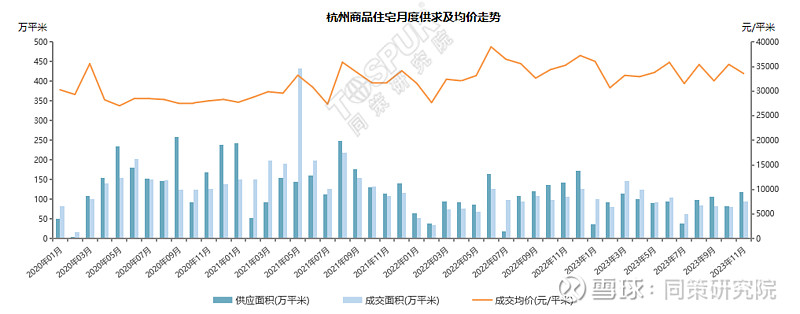

典型城市商品住宅量价走势—杭州

11月,杭州新建商品住宅市场供应规模达今年最高点119.24万平米,环比升45.37%,成交面积95.88万平米,止降转升,环比升17.21%,成交均价走高至33600元/平米。本月供应大增但成交疲软,新房平均开盘去化率约46%,购房者仍倾向于主城区项目,远郊去化困难。政策方面,杭州土拍取消限价,土地恢复“价高者得”的竞价方式,不再摇号。上城、拱墅、滨江、西湖、萧山、余杭六区依然限房价,富阳、临安、临平、钱塘四区房价不再设限。

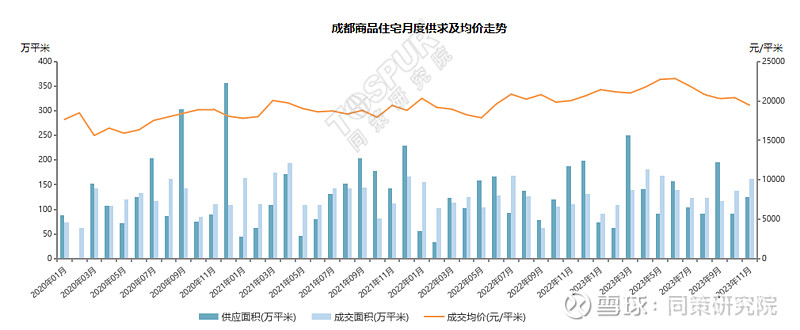

典型城市商品住宅量价走势—成都

11月,成都新建商品住宅市场供应面积回升至124.97万平米,成交近三个月持续走高达162.46万平米,环比升17.75%,成交均价下滑至19460元/平米。其中成交主要集中在新都区和四川天府新区,市场热度较高。土拍方面本月的两次土拍均已落实新政,采取竞价拍卖,不再限价,成交的12宗地块中,4宗溢价成交,最高溢价率61%。

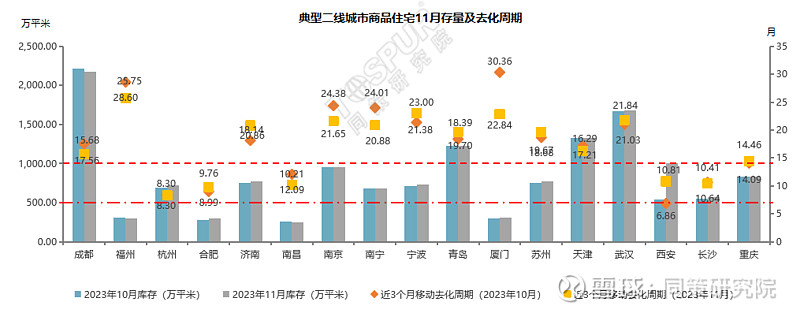

二线城市商品住宅库存量及去化周期

11月,监测的二线城市中12个商品住宅库存增加,8个城市去化周期拉长。其中成都、武汉库存超过1500万平米;福州、济南、南京、南宁、宁波、厦门、武汉去化周期超过20个月,市场去化及面临价格下跌压力较大。

Part 04

三四线城市商品住宅市场

三四线城市商品住宅量价走势—月度

11月,三四线城市商品住宅市场供应翻番,成交面积持续走低,均价小幅走高;本月三四线城市供应面积284.27万平米,成交面积228.63万平米,成交均价18411元/平米。各地房企年末抢收,项目集中入市,但新政以来需求集中释放后陷入瓶颈,在一二线城市落户门槛降低,人才补贴丰厚的情况下,三四线城市人口净流出越发明显,但房地产库存长期高位,远超市场需求量,销售压力较大。

注:此处三四线城市为同策研究院重点监测的15座三四线城市,包括东莞、佛山、惠州、温州、珠海、徐州、昆山、南通、太仓、江阴、烟台、常德、泸州、淮安、洛阳

典型城市商品住宅成交走势——东莞

11月,东莞商品住宅市场供应持续缩减,成交面积微升,但仍低于二季度平均水平,下半年市场持续疲软,受成交结构影响, 均价微升。本月,东莞供应面积26.15万平米,成交面积19.60万平米,成交均价36434元/平米。政策方面,东莞共有产权住房申购条件大幅放松,包括单身可购房、累计社保及市场缩短、申购人工作单位从虎门放宽到全市等。

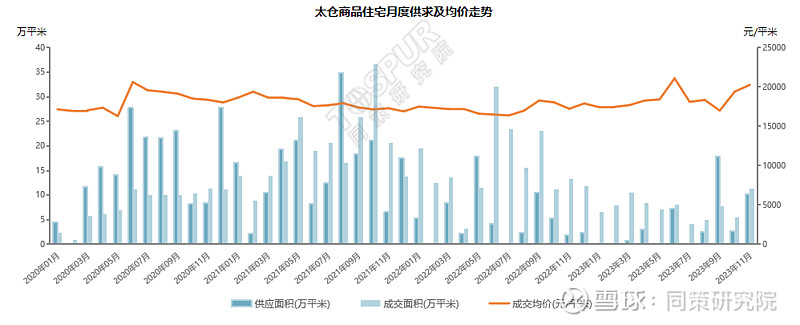

典型城市商品住宅成交走势——太仓

11月,太仓商品住宅市场供应大幅回升,成交面积翻番,受娄江新城和科教新城板块的高端项目集中签约影响,均价结构性上涨。本月,太仓供应面积10.18万平米,成交面积11.39万平米,环比升107.27%,成交均价20278元/平米,环比升4.41%。成交方面,建发朗月无疑是顶流爆款,是近3年太仓首个摇号盘,项目位于市府中心板块,主推166-292平米大平层,精准定位高端改善客群。新政以来,改善客群承托市场主体,因此针对性客户研究及产品开发将成为房企重点课题。

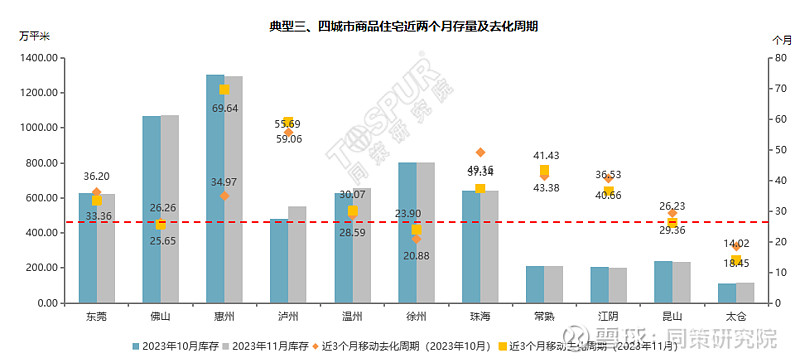

三四线城市商品住宅库存量走势

11月,三四线城市商品住宅库存微升,监测的城市中,4个城市库存上升,5个城市去化周期拉长;其中,仅太仓去化周期低于20个月,其余城市去化周期均超过20个月,市场去化及价格下行压力较大。

—近期活动—

声明:本同策研究院微信公众号内容版权、报告发布等最终解释权归同策研究院所有。所述内容和意见仅供参考,不构成市场交易和投资建议。未经本公众号授权,严禁在任何平台(包括但不限于微信公众号)以任何形式(包括但不限于文字、图片、录音、录像)传播本同策研究院公众号刊发的所有内容。抄袭、盗用及篡改我司发布内容者,将依法追究法律责任。欢迎大家监督举报。部分图片来源于网络,若有疑问请联系邮箱songxuemei@tospur.com