*监测周期2023.8.28-2023.9.03

本周楼市热点

政策与热点

本周数据快报

一周数据快报

本周商品市场七批次多个新盘开盘,供应规模18.35万平米,成交量价齐升。商业市场无新增供应,量跌价升。写字楼市场无新增供应,量升价跌。从成交面积来看,受供应影响,本周内环内的普陀武宁板块、中外环的浦东高行板块、内环内杨浦鞍山板块及嘉定新城热度较高。认购方面,本周商品住宅市场中周浦板块的招商市政公园1872项目结束认购并触发积分,截止目前七批次共有6盘触发积分,同时嘉定新城板块的理想之地项目虽未结束认购但认购率已触发积分。开盘方面,本周开盘去化持续分化,6个项目中2个项目开盘售罄而3个项目开盘去化不足30%。

商品住宅市场

土拍信息

本周无住宅、商办成交地块。

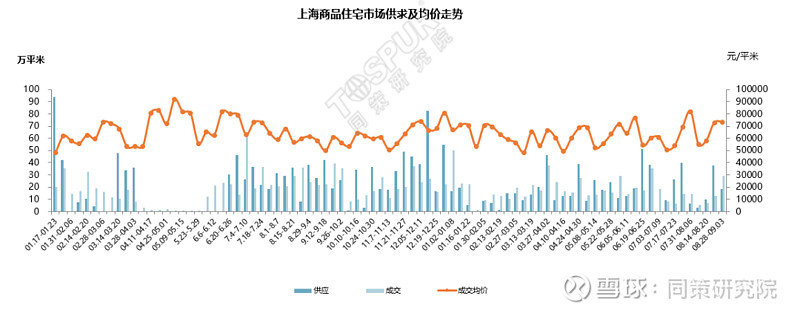

商品住宅市场情况

本周新增商品住宅供应18.35万平米,环比减少51.21%;成交量29.15万平米,环比增长105.61%,成交均价为73200元/平米,环比增长3.41%,主要为多个内环内项目入市影响。本周商品住宅市场中,内环内的普陀武宁板块、中外环的浦东高行板块、内环内杨浦鞍山板块及嘉定新城热度较高。

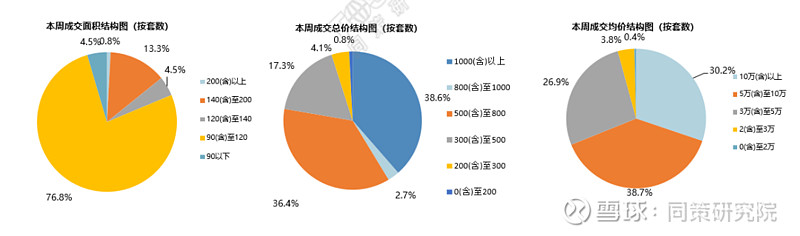

从本周成交户型来看,90-120平米的商品住宅成交占比最大,为76.8%,其次为140-200平米以下;从总价上看1000万元以上商品住宅成交占比最大,占比38.6%,其次是500-800万元;从均价上看5-10万的商品住宅成交占比最大,占比38.7%,其次为10万以上。本周成交面积90-120平占比增加37个点,主要为上周短期内有较多60-80平米的一室和二室成交影响占比变化;成交总价1000万占比增加5个点,500-800万增加11个点, 300-500万减少8个点;均价10万以上占比减少5个点,5-10万占比减增加4个点;从成交结构来看,受内环内和内中环多个项目入市影响,本周成交主力为改善客群。

成交区域结构

本周浦东新区获得区域销售面积冠军,成交面积7.33万平米,均价70317元/平米。浦东成交主力是位于高行板块的瑞仕半岛璟庭项目,项目触发积分64.42分。高行板块依托森兰商贸中心打造森兰商务区,服务外高桥区域,板块内有地铁6、12号线,商业配套逐步成型。普陀区获得商品住宅成交销售金额冠军,成交金额为57.5亿元,均价103087/平米。普陀成交主力是位于内环内的武宁板块的招商苏河玺项目,项目触发积分62.48分,开盘去化率为100%。

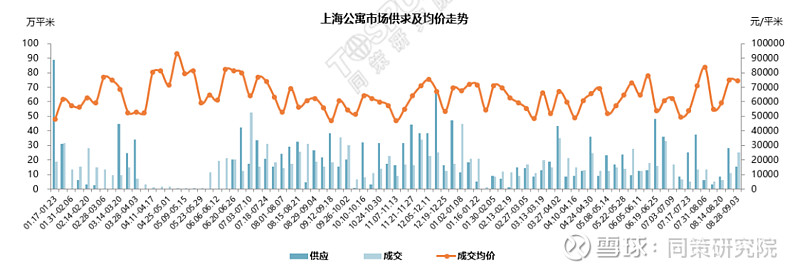

公寓市场情况

本周公寓市场供应量15.51万平米,成交量增加至25万平米,环比增长106.30%,成交均价为74235元/平米,环比增长2.17%。本周成交主力是位于嘉定新城板块的越秀保利嘉悦云上项目,主力户型103-134平米三房,此批次为项目收官之作,项目共推四期,各期均触发积分,同时项目靠近地铁11号线马陆站,交通便利。本周公寓成交TOP10项目以内环内和外郊环项目为主。

公寓楼盘排名

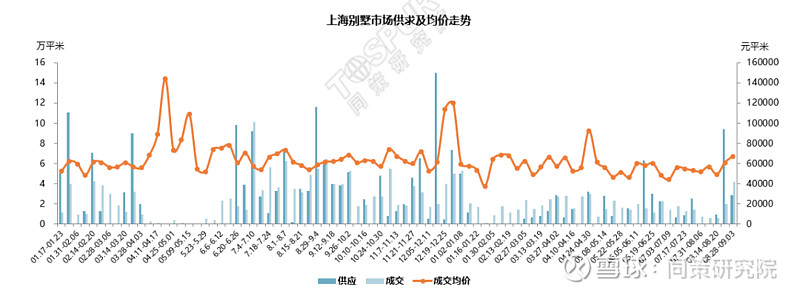

别墅市场情况

本周别墅市场新增供应2.84万平米,成交量增加至4.16万平米,环比增长101.57%,成交均价为66974元/平米,环比增长12.01%。本周成交主力是位于浦东高行板块的瑞仕半岛璟庭项目,别墅产品为叠加别墅,项目触发积分64.42分,开盘去化率达100%。本周别墅成交TOP10项目以中外环和外郊环项目为主。

别墅>>楼盘排名

商业办公市场

商业市场情况

本周商业市场无新增供应,成交量增长至0.87万平米,环比减少47.67%,成交均价增长至56161元/平米,均价波动较大。成交主力是位于闵行浦江板块的三弦海上金街项目。

商业>>楼盘排名

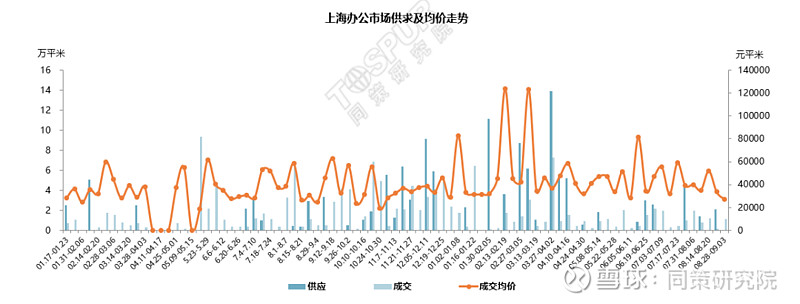

办公市场情况

本周办公市场无新增供应,成交量增长至1.16万平米,环比增长205.25%,成交均价27072元/平米,环比下降8.51%。成交主力是位于闵行华漕板块的华漕峰度园项目。

办公>>楼盘排名

—关注同策研究院视频号—

—近期活动—

声明:本同策研究院微信公众号内容版权、报告发布等最终解释权归同策研究院所有。所述内容和意见仅供参考,不构成市场交易和投资建议。未经本公众号授权,严禁在任何平台(包括但不限于微信公众号)以任何形式(包括但不限于文字、图片、录音、录像)传播本同策研究院公众号刊发的所有内容。抄袭、盗用及篡改我司发布内容者,将依法追究法律责任。欢迎大家监督举报。部分图片来源于网络,若有疑问请联系邮箱songxuemei@tospur.com