一周楼市热点

10月,全国大中城市租金挂牌均价为42.65元/平方米/月,环比下降1.3%,同比下降2.48%,环比降幅较上月扩大1.25个百分点。一线城市平均租金为90.93元/平方米/月,环比下跌1.75%,同比下跌1.21%;重点二线城市平均租金为34.13元/平方米/月,环比下跌1.07%,同比下跌3.08%。各等级城市租金水平均呈现下滑态势,行业淡季之下市场活跃度显著下降。

10月,上海租金均价97.99元/平方米/月,环比下降1.47%,同比上涨10.31%。

分析:

全国大中城市租金均价连续7月下滑,9月份以来租赁市场进入传统的行业淡季,叠加疫情的影响尚未完全消散,租赁市场整体低温运行。10月份多数城市进入淡季且租金稳定下滑,租赁市场活跃度较低,预计11月在传统淡季之下,租金或将持续下滑态势。

10月,因租赁市场进入传统淡季,上海租赁市场租金均价环比有所下降,但同比上涨幅度较大,达10.31%,因上海人才引进政策,租赁市场未来热度不减。

一周数据快报

本周上海商品住宅市场供应量大幅度下跌;成交方面,受供应减少的影响,商品住宅成交环比下降;价格方面,除去商业外,其他物业类型成交均价上涨,公寓和写字楼环比上涨幅度大。

▲数据说明:商品住宅:公寓类+别墅类;公寓类:公寓/复式+花园洋房/电梯洋房+叠加/叠院/叠墅;别墅类:独栋+联体。

红色字体▲表示该数据环比有所上涨;绿色字体▼表示该数据环比有所下降;去化周期为3个月移动去化。

土拍信息

上海第45周内挂牌3宗涉宅地和4幅商办用地,总出让面积41.44万平米,总起拍价36.89亿元。

本周上海成功出让3宗涉宅地、3宗商办用地,总吸金37.18亿元。其中,宝业集团3.12亿摘得奉贤区青村镇08-01区域地块,此地块为纯住宅用地,溢价率10%。

市场预期指数

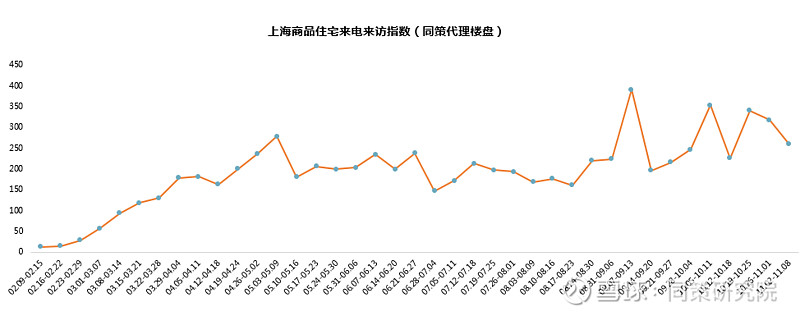

本周上海楼盘热度有所下降,来访指数环比下降18%。

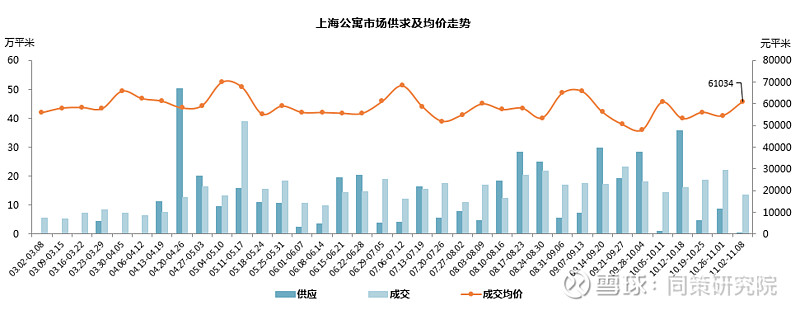

商品住宅市场

商品住宅市场情况

本周供应成交面积大幅下降,均价持续攀升。本周新增供应面积0.22万平米,环比减少98%;本周成交18.75万平米住宅,环比减少36%;本周均价为62263元/平米,环比增加11%。

成交区域结构

本周松江区为区域销售面积及金额双料冠军,成交均价在5.2万元/平米左右。

公寓市场情况

供应方面:本周供应量减少,仅有1个项目新增供应0.21万平米,位于虹口区凉城板块

成交方面:本周公寓市场成交面积13.47万平米,环比减少39%,均价受结构性因素影响上涨12%,成交主力为松江区的9号公馆项目。

公寓>>楼盘排名

别墅市场情况

供应方面:本周仅1个项目新增别墅供应0.01万平米,环比减少100%。

成交方面:本周别墅成交面积为5.28万平米,成交量环比减少25%,均价受结构因素影响上涨7%,成交主力为松江区的合景天悦苑项目。

别墅>>楼盘排名

商业办公市场

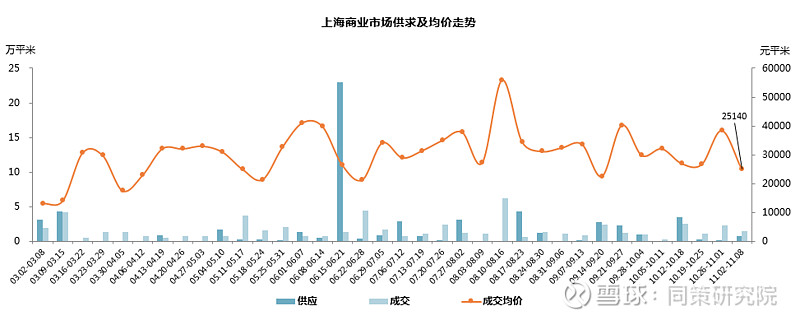

商业市场情况

本周商业市场供应增加,本周新增1个商业项目,供应面积为0.79万平米;成交1.45万平米,环比减少39个百分点,均价25140元/平米,较上周下降35个百分点。

商业楼盘排名

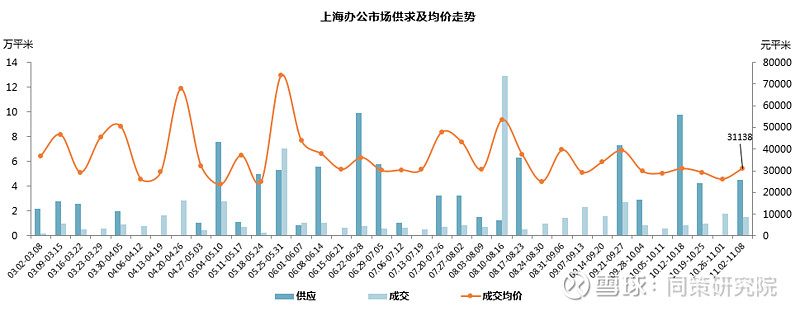

办公市场情况

本周办公市场供应增加,有2个新项目供应,供应面积为4.51万平米;本周办公产品成交1.55万平米,环比减少14%,均价31138元/平米;均价受结构性因素影响上涨19个百分点。

办公>>楼盘排名

-END-

更多新闻时讯欢迎关注

同策研究院今日头条号!

—近期活动—

—同策观察—

—同策监测—

—重大报告—

公众号活动与报告最终解释权归同策研究院所有。未经本公众号授权,严禁在任何平台(包括但不限于微信公众号)以任何形式(包括但不限于文字、图片、录音、录像)传播本公众号刊发的所有内容。抄袭、盗用及篡改我司发布内容者,将依法追究法律责任。欢迎大家监督举报。本文部分图片来源于网络,若有疑问请联系我们。

不能留言?快对同策研究院公众号点个关注!

想问啥,尽管提!