最近风电有所反弹,不禁让钟爱新能源的我心动动![]()

![]() 那就简单看看风电是什么情况吧。

那就简单看看风电是什么情况吧。

首先关注一下行业的发展情况:

风电新增并网逐步回暖,招标仍延续高景气。根据国家能源局数据,2023年1-3月国内风电新增并网容量10.40GW,同比+31.65%;其中,3月新增并网4.56GW,同比110.14%。从数据端来看,2023年以来风电新增并网容量逐步回暖,特别是2023年3月份改善较为明显。随着二季度风电场开工的加速,预计2023年新增并网容量实现快速增长。2023年1-4月,国内风电招标达到35.0GW(包含大唐5.5GW集采),同比持平。根据目前的招标情况,在2022年较高的基数基础上,预计2023年风电招标实现小幅增长。

资料来源:国家能源局、中电联、太平洋研究院整理

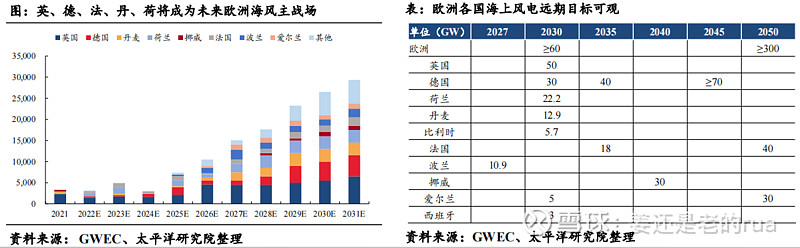

国内风电海陆共振,欧洲海风开启新一轮周期。根据2022年风电近100GW的招标规模,预计2023年风电新增装机规模有望达到80GW以上,同比增加60%;其中陆上70GW左右,同比增加57%,海上10GW左右,同比增加94%;海陆将同时实现高增。此外,2023-2026年国内海风预计CAGR为48%,有望处于较长高增周期。根据GWEC的预测,2023-2031年欧洲海上风电新增装机将达到138GW,CAGR为32%;且近期TenneT公布14个海上风电换流站签署情况等事件表明欧洲海上风电正在加速推进。因此,欧洲海风新一轮建设高峰期即将到来。

PS:风力发电毕竟受到自然条件的限制更多,所以在整体的发电规模上无法跟水电、光伏的体量进行比对,但总体增量是不错的。

另外风电铸锻件主要原材料为铸造生铁和废钢,随着2022年下半年以来铸造生铁、废钢等价格的回落,铸锻件环节从2022Q4开始逐步回升;2023Q1铸锻件环节整体毛利率环比增加1.74pct,净利率环比增加2.25pct。随着近期铸造生铁、废钢等原材料价格再次呈现下降趋势,以及铸造企业降本效应的体现,预计铸锻件盈利水平进一步提升。全球桩基+海风塔筒需求旺盛,2023-2026的CAGR有望达到51%。2023年国内桩基+海塔供需约290万吨,有效产能约328万吨,供需较为合理。随着中厚板价格在2022年下半以来的逐步回落,塔筒/桩基毛利率已经在2022年末开始回升。

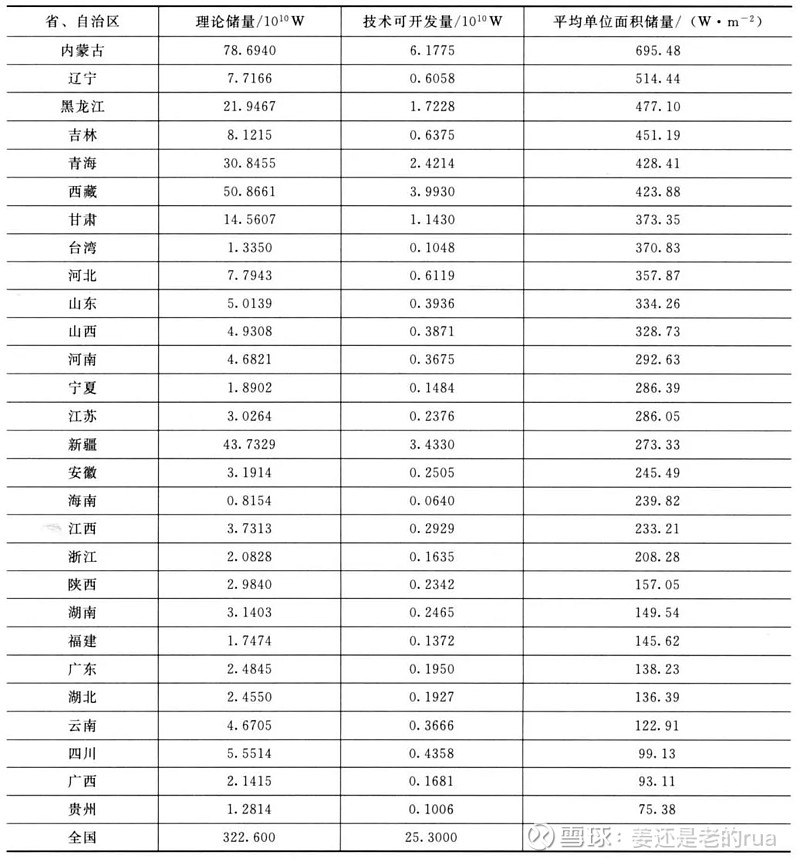

我国路上风能资源分布:

根据2022年12月国家电投与西门子联合发布的《中国县域绿色低碳能源转型发展报告》,中国县域能源发展现状是能源资源丰富,但利用率低。农村地区能源资源丰富,分布式光伏技术可开发潜力达1000GW以上,分散式风电技术可开发潜力达250GW。目前国内已经出台了非常多的政策去推动光伏、风电工程,尤其是如广东、浙江等靠海城市的投入更大。

2023年是国内风电新周期开启之年,海陆装机增速共振,且国内海风有望处于较长增长周期,叠加欧洲海风即将开启新一轮周期。叠加目前风电板块整体低估值、低价格的吸引力以及中特估、TMT的回调,我认为新能源短期是有投资的机会,如果是长线投资者,可以在如此低的位置布局,是非常难得的。

建议重点关注业绩弹性较大的海风产业链和出口占比较高的风电零部件企业。

1)受益于深海化的塔筒/桩基,$泰胜风能(SZ300129)$ 、$海力风电(SZ301155)$ 、天顺风能等有望受益;

2)盈利修复和海外市场占比较高的等零部件,振江股份、中际联合、日月股份、金雷股份、恒润股份、广大特材等有望受益;

3)高壁垒和迎出海机遇的海缆,$东方电缆(SH603606)$ 、亨通光电、中天科技等有望受益。

4)基金可以参考:广发高端制造股票A 004997(基金经理:郑澄然)、泰达转型机遇股票A 000828(基金经理:王鹏)、华夏优势增长混合 000021(基金经理:郑晓辉)