从投资股票至今,我始终坚信无论是从商业的周期,还是股市的周期来说,5年翻一倍都是一个可以达到的目标,这一点我抱有充分的信心。之前的投资经历和股市的历史数据都能验证这个观点,关键在于选择的标的和买入的价格。

在这里我想表述一个对于价值投资的个人理解:不少人认为,价值投资就是长期持有,不看大盘,死捂不放,不达目标誓不罢休。对于这样的操作方式有其好的方面,首先可以控制很多人“手痒痒”的习惯,有点钱就想买,涨上去就想抛,

但是也会错失很多“套利”的机会,比如说明显的行业危机、世界经济危机、明显的K线阻力位等导致的大幅调整。有人会说,我没有办法去预见或者判断这些情况,那我想说首先你要学习,对世界经济形势和特殊事件有一定的敏感度。当然,如果你真的尚不具备这些能力的情况下,保持阿Q精神也未尝不是一种可行的方式。也许你会说,目前的中国股市是一个单边盈利的市场,只有涨上去才能赚钱。其实这个很容易解决,比如说通过融资融券做杠杆,当你觉得不舍得卖出你的股票但市场情况由明显恶化的情况下,通过融券抵消部分风险不失为其中的一种“套利”方式。我要声明,我非常反对借钱炒股,但通过杠杆来释放风险另当一回事。所以我想表明一下我的观点:从辩证的角度来看,“手痒痒”并不是一件坏事情,价值投资和套利并不是矛盾的,关键在于你是否有能力去平衡双方的某种联系。

我不得不再次阐述一下选股的投资思路,寻找低估值、低净值、高分红的投资标的进行长期投资。低估值主要是看市盈率,需要有稳定的业绩,而不是过山车式的忽高忽低,这样的公司比较容易预测他的未来发展,从而提高预测的稳定性。低净值其实就是市净率,对于市净率的参考,先决条件为国有控股,只有国有控股我才能确定这个股票不会退市,毕竟公司没有了,那就什么都没有了。高分红指的并不是分红的金额,有些公司今年业绩好多分点,业绩不好连续几年不分红的有的是(当然现在国家层面鼓励分红,所以这样的公司会越来越少)。大家千万不要误解,我想表述的不是不分红的公司就不好,把利润再投资也是一种经营策略,但是如果牵涉到这个方面,就要另外说了,以后如果有合适的机会我会另立篇幅说一些我的看法。而今天我只是说最简单的理解,稳定的分红说明公司有现金,并且是持续性的,股利支付率是稳定的,然后在合适的价位买入(很重要),超出一般的理财产品的分红率,获得估价修复的回报。

在阐述了我的投资思路之后,我想说明一下我买入宝钢和鞍钢的原因:

首先,钢铁作为大宗商品,影响业绩的因素实在是太多了,从铁矿石价格、供需情况的变化、汇率的浮动等,而目前如果仅从以上三个方面来说,对于钢铁企业都处于劣势的情况,从宏观上来说,以上三种情况其实是有必然关系的,比如说需求上涨,那么铁矿石的价格大概率是上涨的,那对于业绩的判断岂不是毫无头绪了?钢铁企业总是在业绩不佳的时候说,因需求减少及铁矿石价格上涨导致业绩下降,其实根据我的研究,铁矿石价格上涨并不是业绩下降的原因,因为随着铁矿石的上涨,钢铁价格也会上涨,通过各种手段甚至可以达到提高利润的效果,恰恰相反,铁矿石价格下跌对于企业的利润是影响比较大的,因为每次进货,随着价格的下跌都有可能面临着亏损,尤其是在这种情况下可操作的手段就很少,并且风险很高。

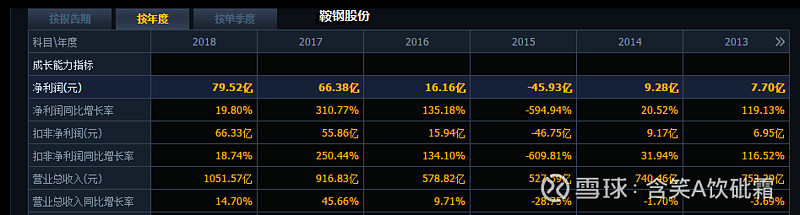

2013年至2015年末铁矿石价格疯狂下跌,按道理说,钢企的利润应该增厚,但实际上2013-2014年钢企的利润并没有明显提升,甚至在2015年铁矿石价格最低点的时候,两个钢企的业绩悬崖式下跌,从2015年铁矿石价格回稳并逐渐攀升之后,钢企的业绩才开始发生爆发式的发展。所以说,铁矿石价格的下跌并不是业绩是否增长的关键,或者说稳定的铁矿石价格,或者稳步有升的铁矿石价格反而对钢企的业绩带来正面影响。(也可以说,铁矿石价格上涨是钢铁需求上升的体现)。

说到底,钢企的业绩主要是两方面,“供需”+“垄断”,最近几年车市、房市,两大支柱纷纷处于行业低谷,国家层面为保持GDP,一定会考虑新的增长点。这两年最热的题材一定是新基建的大力投入,人们的思路都投在了5G概念上,但是别忘了,不管造多少个基站,几十万,上百万,你不可能用塑料来搭吧,再加上一带一路那是要造铁轨的,加上存量的铁轨体量那么大,铁轨这个东西实际是消耗品,过段时间就要换,所以我愚见,今年的需求少了70%,接下去需求下降的幅度应该不会太大了,而且基建项目都是5-10年的规划项目,5年里面汽车和房产的需求是否还会起来?我相信概率是比较大的。汽车方面,新能源替换纯燃油的趋势不可阻挡,正常的周期一般在5年(换车的需求),楼市方面部分地区购房政策已经开始松动,租赁房也是会越来越多,农业用地目前也在考虑转换为商业用地,所以说5年里面该造的房子还是会造,只是时间不确定,我唯一知道的是,中国人造房子的速度舍我其谁。

另一方面,钢铁产量过剩仍然存在,只要存在就会有并购,这是一个长周期,一直并购到产量不足才会有新的资本进入,在未来的很长时间里,淘汰落后产能都将会是一个趋势(今天听说重庆钢铁已经挂牌了,不知道宝钢是不是会拿下),之后的形式是巨无霸级别的企业,越是垄断性高,利润越高,这是恒久不变的道理。

以上都是宏观方面的一些猜测,而不是买入的理由,因为我不确定5年里面能否等到上面所说的情况的发生,毕竟我不是专业分析师(虽然我也从不听分析师说什么),也有可能我所说的都是错的(耸肩),但是我认为,钢企的整体估值还是低的:

鞍钢股份已经跌到0.5倍市净率的水平(几乎已经达到了历史最低点);当然,也有可能跌到0.4倍,但是可以肯定的是,下降空间只会越来越小了,这存在一个国有资产流失的问题,太低的市净率有可能会导致过低的价格被收购(当然在中国这个情况发生可能性极低,但是我始终认为,对于一家至少还在盈利的国资背景的企业,不可能长期保持过低的市净率,尤其是带有大宗性质的企业,这关系到战略储备),我曾经在13年的时候用同样的思路做过南山铝业,并且获利颇丰。当市场中出现这样的股票时,我认为对于整个市场,或者至少对于钢铁板块是一个重要的信号,离变化的时刻已经越来越近了,一旦发生变化,一年翻倍的可能性比较大,但我不知道具体的时间,既然如此,我给他五年,静候那一天的到来。预计鞍钢2019年分行在每股0.05元,但是对于这种极端净值率的股票,分红已经不是我第一考虑的因素,不管怎么样,至少他近几年是不会退市的。如果在未来5年内,钢企业绩有至少一年能够有良好的表现,我预计市净率应该能达到0.9-1倍的股票价值。

宝钢股份的情况和鞍钢股份略有不同,如果说未来的钢企发展方向是并购潮的话,那宝钢未来是成为巨无霸的最好的标的,从业绩的下降率也可以看出,虽然属于传统钢企,宝钢的抗风险能力更强,因为在同样的情况下,他有更强的议价能力,所以他会比一般的钢企溢价高一低,一般估值能处于中游水平。但即使如此,目前也已经到了0.6倍的市净率,考虑到其平均能保持40%-50%的股利支付率,估价过低会增加其分红率上涨。买入宝钢主要是以鞍钢作为参考,之前说过,鞍钢的情况我认为是整个钢铁板块的一个风向标,下跌幅度已经很有限(最悲观情况,鞍钢再下跌20%,到0.4倍市净率,如果真有那天,只要他还是国资背景,我肯定加杠杆),所以我认为宝钢也已经处于一个相对的低点(宝钢从2009年高点到2014年低点整整跌了五年,连着两波反弹,目前离2018年第二波反弹已下跌了2年,我预计五年内,再次接近2018年高点的可能性还是比较大的,只是他的低点在哪里,我无法预测,极端情况是参照鞍钢比现在的价格再跌20%)。目前两个钢铁股票占我40%多的仓位(我也不想买那么多,只恨他跌跌不休),亏损在10%左右。