这周行业板块涨幅最大的就是储能、锂电、光伏设备了。其中又以储能表现较为火爆,储能又分为多个分支,譬如动力电池、光伏逆变器、家用储能等。

今天聊一聊光伏逆变器方面的投资机会。

一、逆变器行业现状

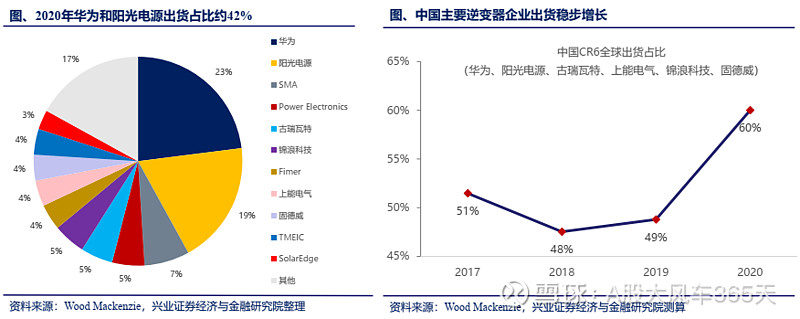

现状:2020年国产份额快速提升,阳光电源、华为双龙头地位稳固

一线梯队以华为、 $阳光电源(SZ300274)$ 为主,二线梯队以 $锦浪科技(SZ300763)$ 、古德瑞特、 $上能电气(SZ300827)$ 为代表,目前二线正在加速增长。

二、产品核心优势

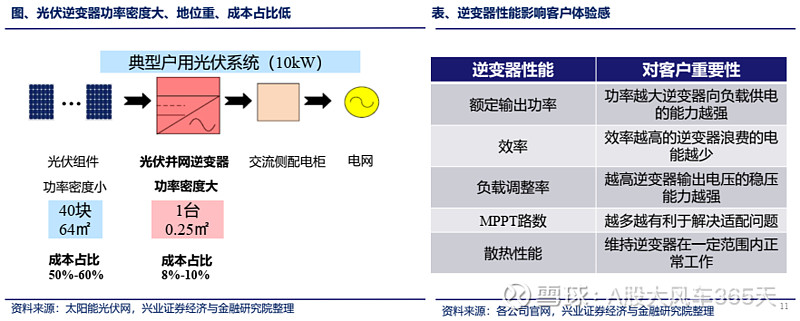

①:逆变器是光伏的“大脑”,成本占比低且重要性极高

光伏逆变器是光伏系统的大脑。逆变器在光伏系统中成本占比仅8%-10%,但其承担着整个系统的交直流转换、功率控制、并离网切换等重要功能。

②.国产品牌在海外认可度快速提升

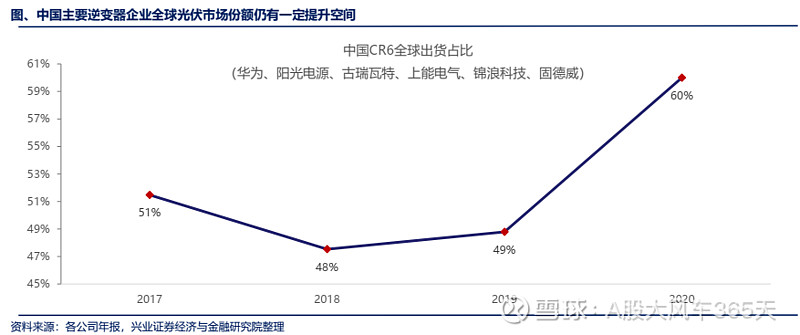

2020年是国产品牌“厚积薄发”之年,疫情导致海外厂商供应能力不足,变相帮助国产品牌大幅提升海外认可度,2020年中国CR6全球出货占比60%,较2019年提升11pct。

③.成本优势明显,海外市场溢价提供主要盈利来源

海外市场价格虽然低于海外品牌,但其盈利水平明显高于国内,背后则是国产品牌的成本优势作为支撑。

三、前景展望

需求展望:光伏平价后稳步增长,光储一体化成为趋势

“光伏+储能”已成为多国光伏开发的标准配置。在搭配储能以后,将为光伏带来长期、可持续的发展动力,预计2025年全球光伏新增装机370GW,届时储能逆变器的新增需求约为74GW。

需求展望:海外家庭储能需求加速,“光+储” 双轮驱动

储能逆变器解决了光伏不可调控的问题。储能逆变器则是在光伏并网逆变器的基础上叠加了储能电站的功能,从而使日间产生的富余电量得以存在蓄电池,夜间再通过电池释放出来,解决了光伏发电不可调控的弊端。

盈利展望:单台功率持续提升、功率规模效应促进降本

功率提升助力降本进程。得益于近年来国内逆变器厂商的技术积累,国产逆变器单台功率在快速提升(固德威、锦浪平均单台功率从2019年的10KW左右提升至2020年的18KW左右),摊薄了原材料涨价带来的影响。

盈利展望:海外市场仍有进一步提升潜力,溢价红利仍在

海外光伏市场仍有替代空间。国产逆变器企业出货占比提升迅速,2020年华为、阳光、古瑞瓦特等6家主要企业的出货量合计占到了全球的60%。尽管传统的逆变器海外厂商SMA等市场份额近几年有所下滑,但出货量依然呈现增长趋势,这也说明国产逆变器在全球光伏市场的市场份额还有一定的替代空间,且受益于显著的高性价比,未来出口海外的逆变器销售有望继续保持高增速。

ps:

1、阳光电源销量领先优势明显,2020年实现销量翻倍,达35GW左右。

2、锦浪科技增幅最为明显,自2016年以来销量增长10倍左右,阳光电源、固德威增长3倍左右,上能电气接近2倍。

风险提示:

1、由于光伏组件价格阶段性上升导致光伏装机不及预期。

2、海外高溢价由于国产渗透率提升后不可持续。

3、短期股价涨幅过高,从而导致买入被套割肉,谨慎追高!

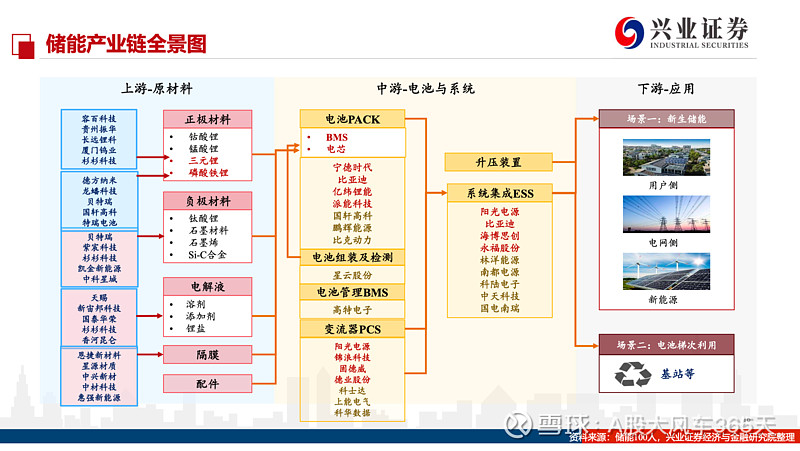

(储能产业链全景图)

数据和图表信息来源于兴业zhengquan研究报告。