本公司作为全球大型大宗干散货公众码头运营商、中国内贸煤炭运输大通道的重要港口、环渤海地区最重要的矿石码头运营商之一,为客户提供煤炭及相关物流服务、金属矿石及相关物流 服务、油品及液体化工及相关物流服务、散杂货及相关物流服务、集装箱及相关物流服务以及港 口增值相关服务。

本公司是全球领先的大宗干散货公众码头运营商,实行秦、唐、沧三地跨港经营战略, 经营的秦皇岛港是全国重要煤炭下水港,并大力拓展曹妃甸和沧州地区重点项目。 秦皇岛港作为我国“西煤东运”、“北煤南运”煤炭运输大通道重要港口,承担着保障国家能源运输安全的重任。近年来,本公司深入拓展唐山曹妃甸及沧州黄骅港区业务。沧州矿石码头一期续建工程正式投产运营后,本公司在沧州黄骅港区矿石装卸能力大幅提升。

本公司经济腹地辐射范围广,服务半径大,具有坚实的发展基础。 秦皇岛港、曹妃甸港区通过大秦线及其支线迁曹线、张唐铁路等与我国煤炭主要产区的“三西”地区相连,是该区域外运煤炭的主要下水港。经济腹地覆盖上海、江苏、浙江、福建等省(市)。 上述地区既是我国消耗资源物资的主要区域,又是资源稀缺地区,对煤炭的大量需求为公司未来 发展提供了充足业务保障。河北省是中国最大的钢铁生产基地,其中唐山、邯郸是河北省最主要的钢铁生产基地,对铁矿石需求量大,曹妃甸港区位于唐山,黄骅港区则通过邯黄铁路与邯郸等冀中南地区直接相连, 本公司曹妃甸港区、黄骅港区均受益于钢铁基地进口铁矿石需求量的增加。

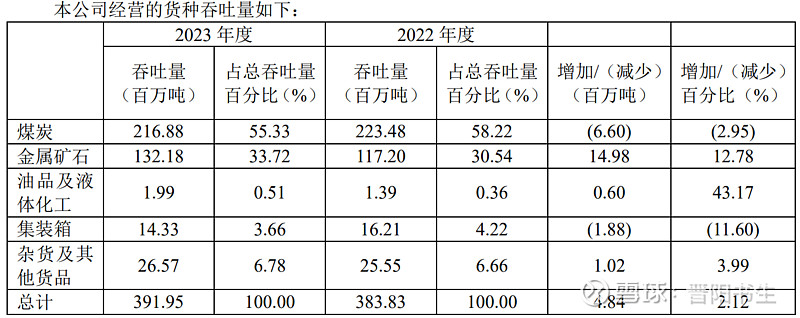

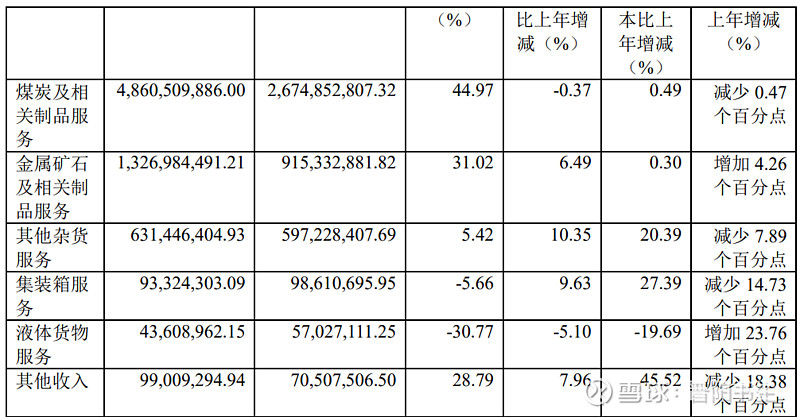

2023年度公司经营主要数据:

由上可知:秦港股份的基本盘是内贸煤炭和铁矿石,且因大秦铁路煤炭年运输能力为4亿吨,而秦皇岛港煤炭吞吐能力为约2亿吨,故秦皇岛港煤炭货源具备长期稳定的优势。

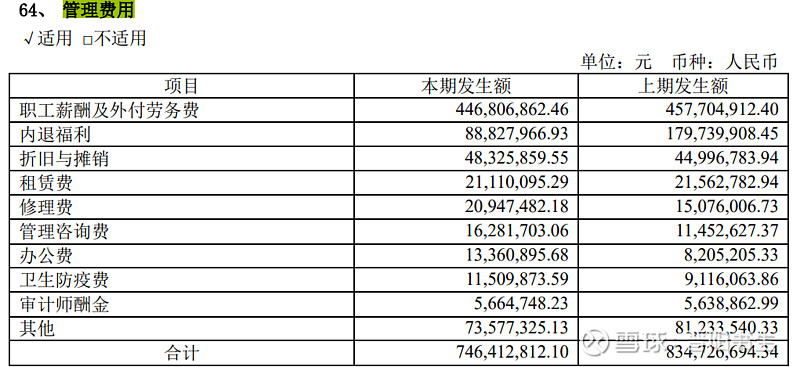

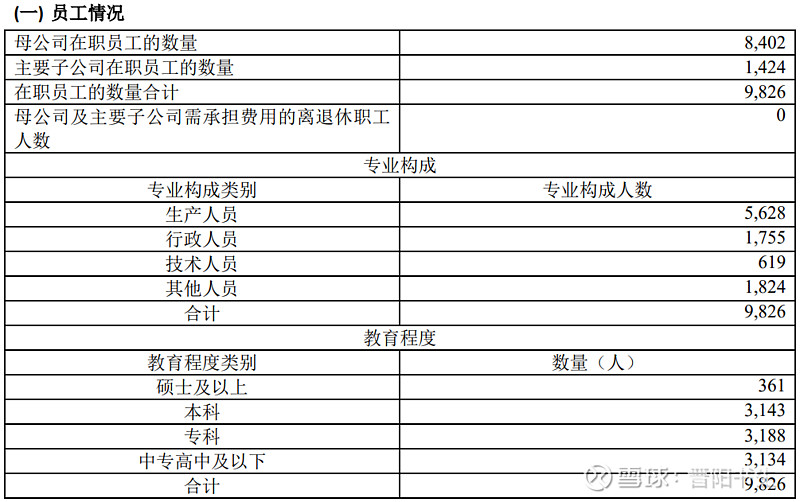

主要劣势和不足:人员负担重,2023年职工薪酬和内退福利合计约5.3亿元,约占当年总营收70亿元的8%,是当年净利润15亿元的三分之一。