根据上海石油天然气交易中心公布的中国LNG综合进口到岸价格指数显示,2021年8月9日-15日,中国LNG综合进口到岸价格指数为138.13(C.I.F,不含税费、加工费),环比上涨5.48%,同比上涨112.31%;2021年4月25日以来上涨76.98%。

随着经济发展和环保要求提高,中国近年对天然气需求量稳步提升,国内产量增速没跟上需求量增速,导致进口量占比总体提升。根据不完全统计,2016年全国天然气产量1369亿立方,天然气进口量721亿立方米,进口占比约35.0%;2017年全国天然气产量1487亿立方米,天然气进口量920亿立方米,进口占比约38%;2018年全国天然气产量为1610亿立方米,天然气进口量1254亿立方米,进口占比约43%;2019年全国天然气产量1736亿立方米,天然气进口量1330亿立方米,进口占比约43%;2020年全国天然气产量1888亿立方米,天然气进口量1400亿立方米,进口占比约42%;2021年上半年全国天然气产量1043亿立方米,天然气进口量842亿立方米,进口占比月44%。在国内产量无法跟上国内消费量的情况下,中国天然气对外依存度可能进一步提升,也更加受到国际价格影响。

因为天然气开采及主干线管道输送占比最大的由中石油、中石化、中海油从事,天然气业务均未过半,所以整理后的公司更多是天然气销售业务、个别公司有少量自产。统计如下:

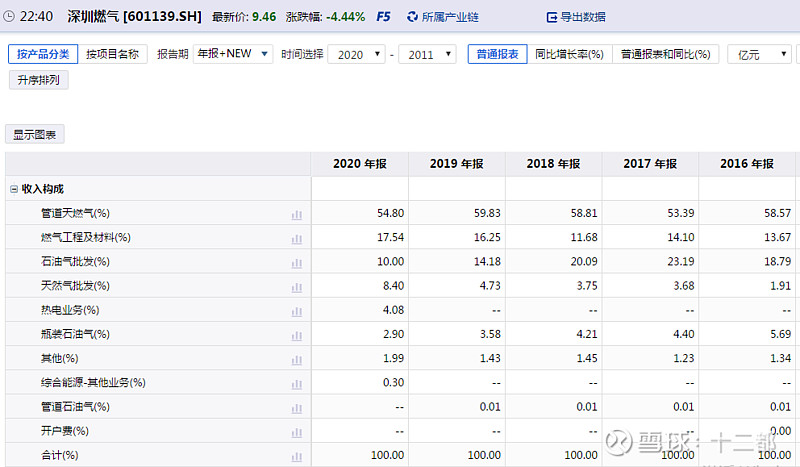

深圳燃气(601139),燃气业务占比90%以上,滚动市盈率19.6。

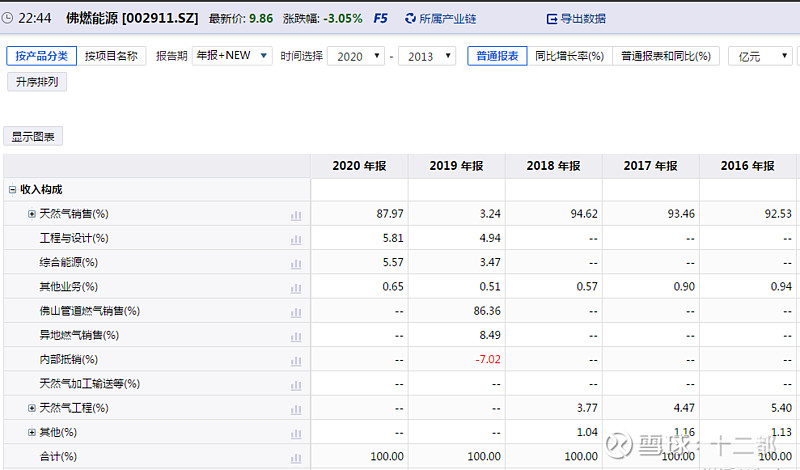

佛燃能源(002911),燃气业务占比90%以上,滚动市盈率19.1。

蓝天燃气(605368),燃气业务占比90%以上,滚动市盈率17.9。

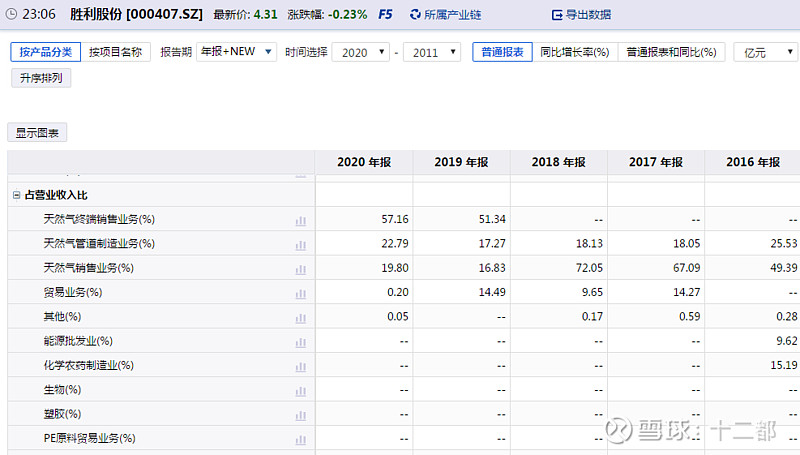

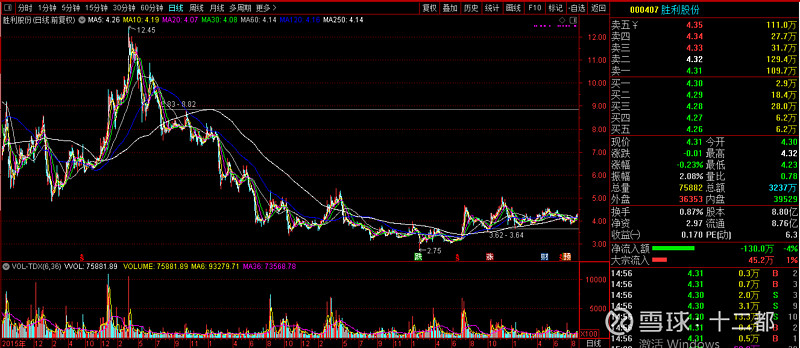

胜利股份(000407),燃气业务占比70%以上,滚动市盈率13.8。

中泰股份(300435),燃气业务占比60%以上,滚动市盈率34。

新天绿能(600956),燃气业务占比60%以上,滚动市盈率27.3。

博迈科(603727),燃气业务占比50%以上,滚动市盈率23.9。

广汇能源(600256),燃气业务占比50%以上,滚动市盈率15.4。

声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。