摘要:北上资金和南下资金

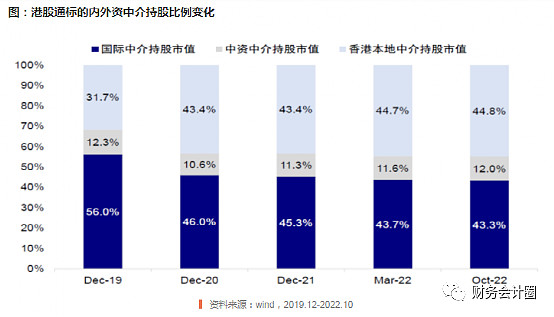

前文介绍了,港股以外资为主,从持股结构来看,虽然外资占比在下降,但依旧是一股强大力量;内资虽然占比较低,但边际上一直在增长,影响力是逐渐扩大的。而香港本地资金虽然占比也不小,但变化不大。

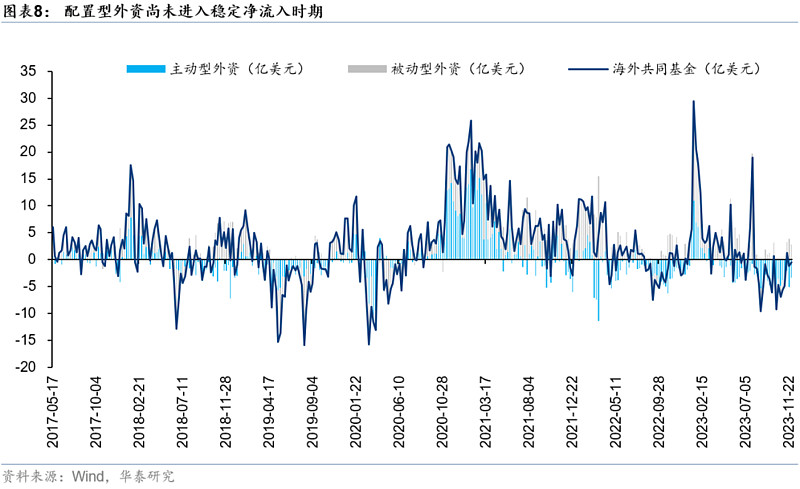

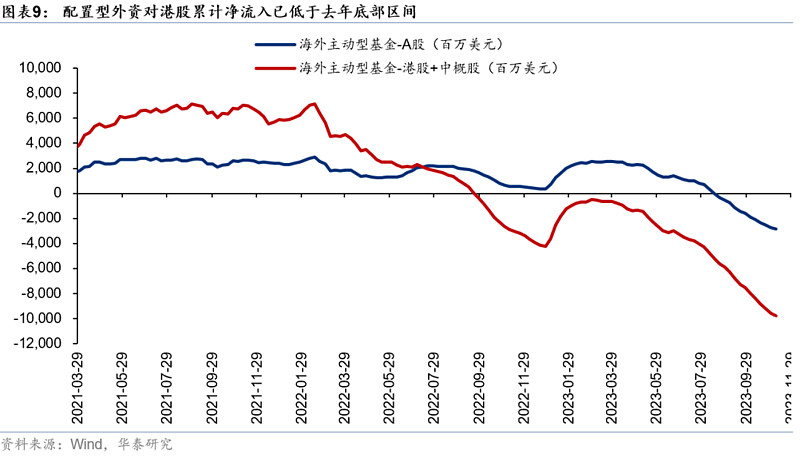

在美债收益率见顶、下半年可能开启降息的情况下,资金一般会流出美国,流向新兴市场。但这个钱会不会流到港股,这还是不一定。从我们前一篇文章的分析来看,暂时还没看到外资的大幅流入。

1、北上资金

下图是北上资金近一年流入情况,如果北上资金持续买入A股,速度超过20日均线,可能代表外资边际上变得更看好中国了,港股也会受益。反之亦然

截至1-5,目前这个数据依旧是较低,但也没有加速流出,属于中立指标。

其他数据也显示目前外资没有流入

2、南下资金

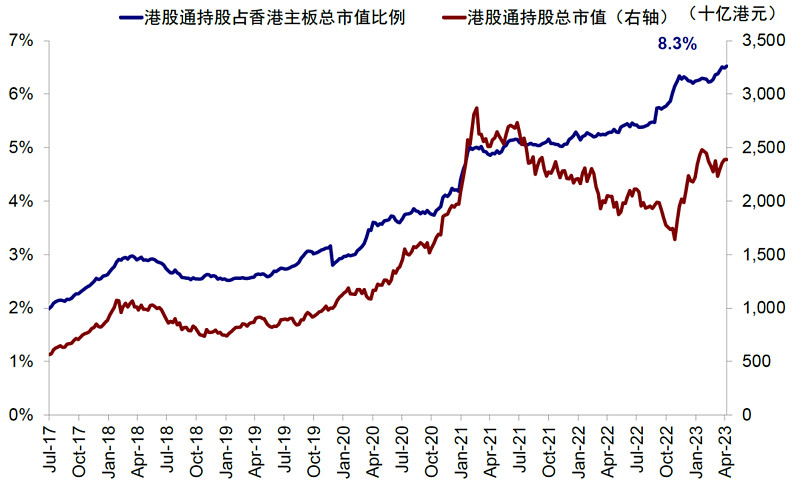

那么,靠内地资金可以把港股支棱起来吗?2014年随着港股通的开通,南下资金的持股比例不断抬升,目前持股比例可能在8%以上

资料来源:Wind,中金公司研究部

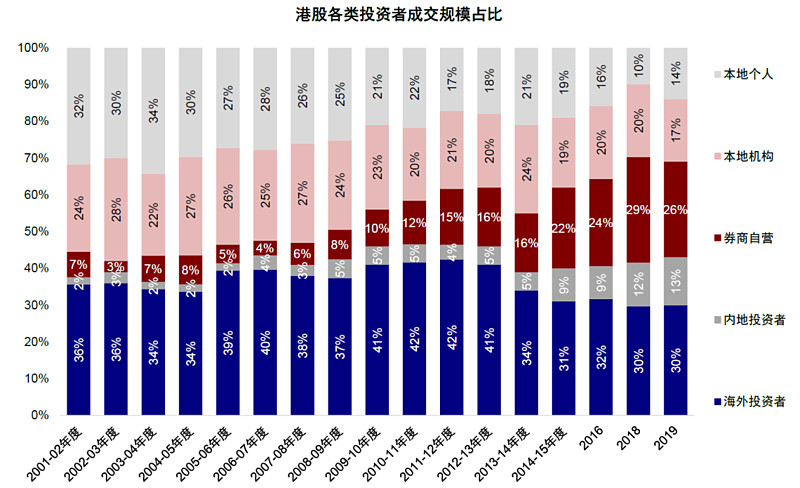

但从下图是港股各类投资者成交规模占比来看,影响力还是有限,甚至还不如香港本地投资者,所以很难对港股定价有实质性影响,更不可能把港股拉起来。

资料来源:港交所,中金公司研究部

虽然目前影响力很小,但以后可能还会持续扩大,可以期待一下。

3、国内利率

即使目前南下资金的影响力很小,但国内资金面的松紧对港股还是会有影响的,国内资金宽松不仅有助于资金入市,更有助于企业降低融资成本,因为毕竟港股是中资企业为主。

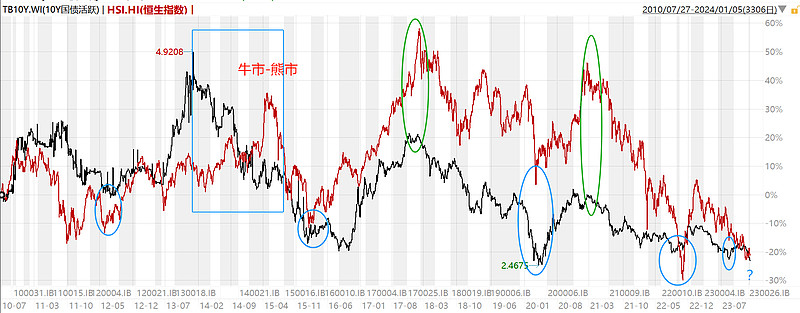

我们用国债收益率走势观察国内资金面的松紧,下图是中国十年期国债收益率走势与恒生指数走势,总体呈现正相关的关系(只有2014-2015年牛市是个例外,下图蓝框)

国债收益率的上升则反映了市场对未来经济增长的预期上升,但利率较高时,也会抑制经济(上图绿圈)。

国债收益率下行代表利率降低,有助于企业降低融资成本;回顾历史,当国债收益率下行至较低位置,一般都能推动经济复苏,进而股市也会有所表现(上图蓝圈)。

目前国债收益率也处于较低位置,股市会反弹吗?

4、上市公司回购

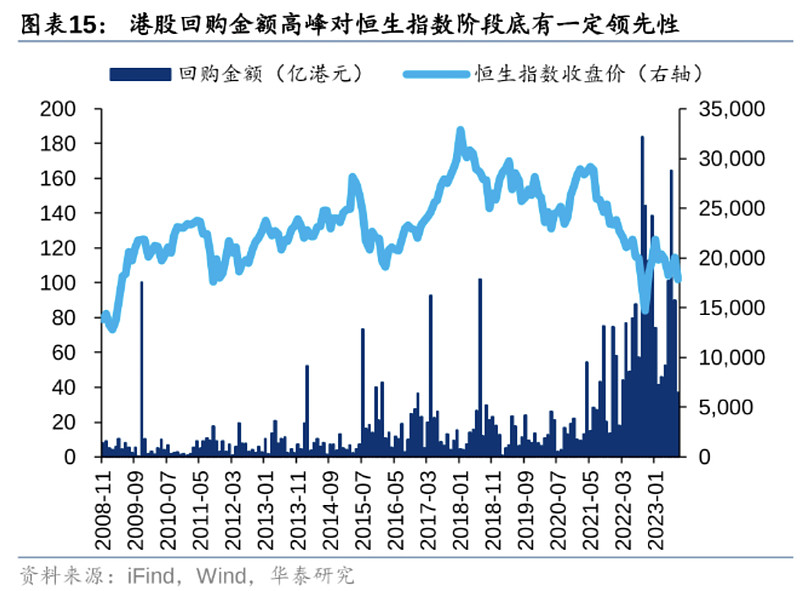

上市公司回购代表公司对自身的信心程度,据华泰研究的数据,港股回购高点常常都是在指数低位。

刚刚过去的2023年,港股上市公司回购力度空前。据同花顺数据,2023年港股共有199家上市公司回购,累计回购金额达1263.26亿港元,超过2022年回购总额的1049亿港元(962.4亿人民币),创刷新历史新高。

对比A股,wind数据显示,23年有1368家公司回购,回购金额905.69亿元。回购公司数量是港股的10倍,但回购金额还没港股多。

港股回购由互联网龙头领衔,腾讯控股今年以来回购约404亿港元,占港股总回购金额38.5%,小米、快手也位列回购总额前十榜单。

此外,阿里巴巴2023年也回购了95亿美元(人民币679亿元)的总价,比腾讯回购还多,虽然阿里巴巴是在美股回购的,但是对阿里巴巴的港股股价也会有支撑。

OK,关于港股的一些择时指标我们也介绍完了,总体来看,各项指标处于底部位置,但边际上暂时还没有看到明显好转。

3000点以下,每天定投1000元,今天是第13天了,A股港股我们都说完了,还能说点什么呢?

大家比较关注什么内容,欢迎留言,我们会在后面的文章中予以解答,欢迎大家持续关注基械所

在雪球基金,搜索“重装基兵”,即可一键跟投,100元起投。

$恒生科技ETF(SH513130)$ $恒生指数ETF(SH513600)$ $中概互联网ETF(SH513050)$