九霄投资部原创

一、行业概述

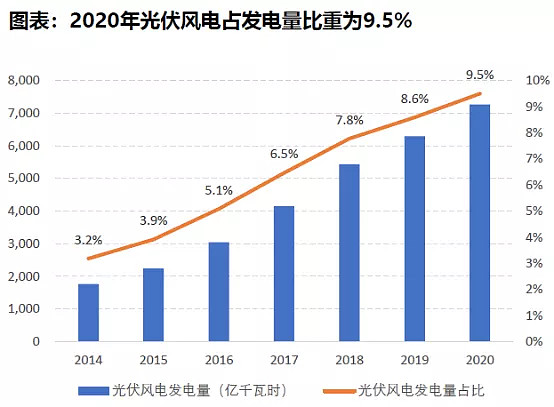

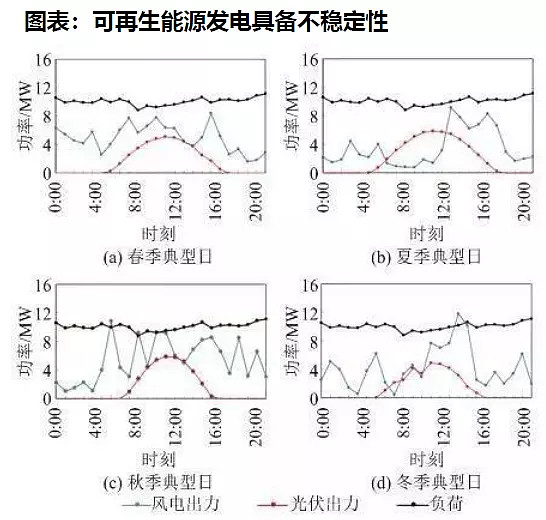

随着碳排放趋严和全球平价时代的到来,光伏、风电等可再生能源的发电占比在快速提升。2020年我国光伏+风电的发电量已经达到7270亿千瓦时(发电占比9.5%),而可再生能源发电本身具有“不稳定性、间歇性”等特征,像光伏电站白天发电,晚上停歇,风力电站也只有在风大的时候才有电量生产,而用户端的用电负荷曲线显然不是呈现这样的时间特征,因此储能的刚性需求日益凸显,有利于平滑可再生能源电力的发力曲线——从国家层面,电力储能的重要作用就在于解决电力供需当中的“时间错配”问题,可再生能源的大力发展,离不开储能行业的基础性作用。

在储能方案里:

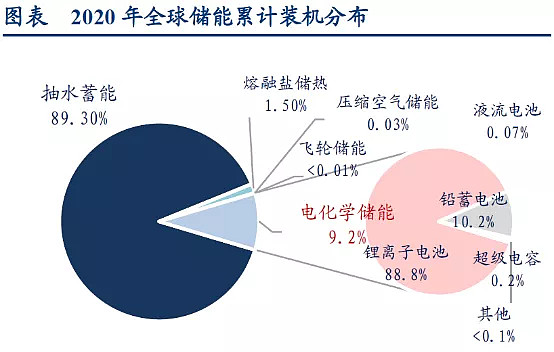

1)从存量上看,当前国内外主要运行的项目仍然是以“抽水蓄能”为主(截至2020年,抽水蓄能装机占比约90%);

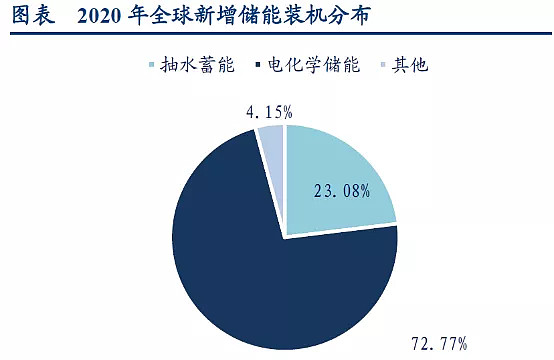

2)但从增量上看,“电化学储能”正在成为主流的储能装机技术方案(2020年,全球新增储能装机中,电化学储能占比约73%,而磷酸铁锂电池又是电化学储能里的核心);

3)从更长期的视角看,氢储能是市场上大多数人认可的终极方案(氢燃料电池的能量密度远大于锂电池),但目前成本高昂,仍需等待持续降本。

二、行业空间

根据BNEF第三方统计:

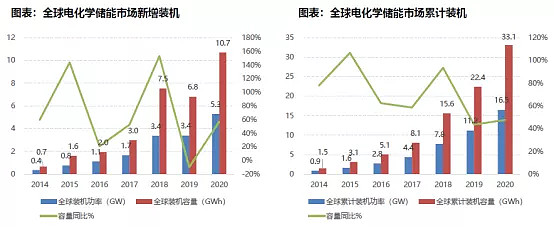

1)截至2020年,全球已投运的电化学储能累计装机16.5GW/33.1GWh,新增装机5.3GW/10.7GWh(yoy+57%);

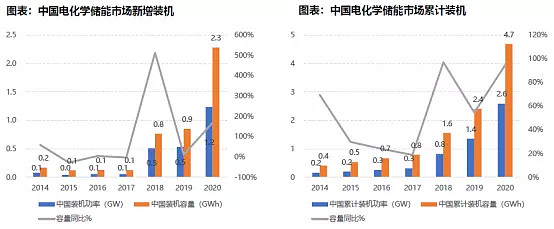

2)截至2020年,中国已投运的电化学储能累计装机2.6GW/4.7GWh,新增装机1.2GW/2.3GWh(yoy+168%)。

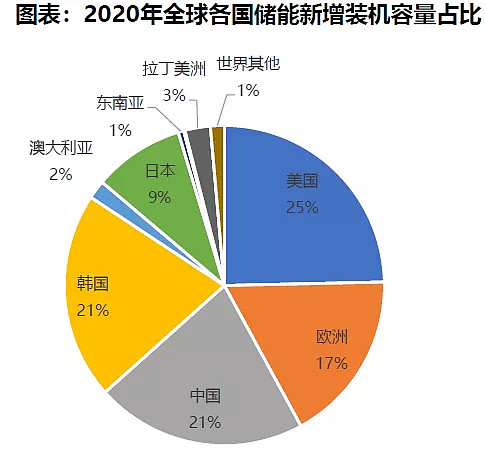

分国家来看,中国跟美国的扩张速度最快:

①中国新增1.2GW/2.3GWh(yoy+168%)

②欧洲新增1.2GW/1.9GWh(yoy+19%)

③美国新增1.1GW/2.6GWh(yoy+207%)

④韩国新增0.85GW/2.24GWh(yoy+30%)

⑤日本新增0.55GW/0.98GWh(yoy+36%)

全球主要发达国家都针对储能行业制定了相关产业政策,我国亦是如此,从“十二五”开始到“十四五”开局的10年间就出台了一系列产业扶持政策。

截至2020年,我国电化学储能已经达到3GW上下的装机,根据《关于加快推进新型储能发展的指导意见》2025年达到30GW的发展目标,也相当于直接给储能行业划定了一个“5年10倍”的发展空间。

从发展阶段来看,目前电化学储能行业正处于“产业规模化发展”的初期,随着锂电池成本的持续下行,将不断驱动储能应用范围的进一步扩大。目前已经基本实现“光伏平价”,在不用补贴介入的情况下能实现经济性,但如果光伏发电再加上储能系统,则尚无法实现自主的经济性,仍需要补贴介入。

根据BNEF的第三方预测,锂电储能系统的度电成本将在2025年达到0.19元/kWh,届时有望实现由“光伏平价”到“光储平价”,继而推动储能行业的进一步爆发。

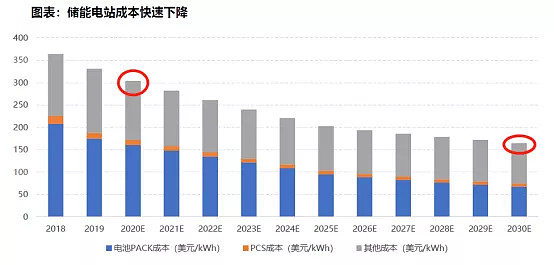

根据BNEF第三方预测,目前全球储能电站成本在300美元/kwh,到2030年将有望降低到165美元/kwh的水平,降幅空间有望达到46%——其中电芯成本的持续下行将是储能系统整体降本的关键。

三、应用场景

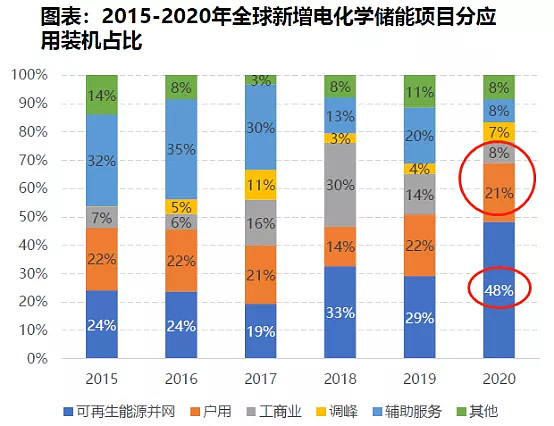

全球来看,电力储能的主要应用场景还是在发电侧,2020年全球新增电化学储能项目在可再生能源并网的装机占比最大,达到48%,户用和工商业装机占比29%,辅助服务装机占比下降至8%。

1)发电侧储能:平滑风电、光伏的发电波动性,减少弃风弃光现象(由于风力、光伏发电不稳定,大容量的新能源发电装置直接并网会对电网调度运行和控制带来较大影响,甚至引发一些安全稳定事故,所以此前不时会有一些风光发电后无法及时并网的现象,并造成发电量的浪费和后续相关发电机组的闲置)——>利用储能装置的一个作用在于,当电网消纳满负荷时,先储存电量,等适当时机再并网消纳,提升光伏风电利用效率,减少资源浪费,将随机变化的输出功率转换为相对稳定的输出,有利于满足并网的各项技术要求。

2)电网侧储能:安装于变电站及其附近,提供“缓解电网阻塞”、“延缓输配电升级”等相关服务——>核心在于提高输配电网供电的安全性、弹性、灵活性、稳定性,起到了“辅助电网(调峰调频)”的作用。

3)用户侧储能:通过拉大“峰谷电价差”,刺激用户(一般是工商业、大工业)“谷存峰放”,在低谷电价时段储存电能,在高峰电价时段放电使用,以此实现“自发自用-节省电费开支”或“峰谷价差套利”的目的,或储能后作为备用应急电源——>一般而言,峰谷价差达到0.7~0.8元/kWh以上就具备经济性(目前满足条件的包括广东、江苏、浙江、山东等几个省份)。

四、产业链

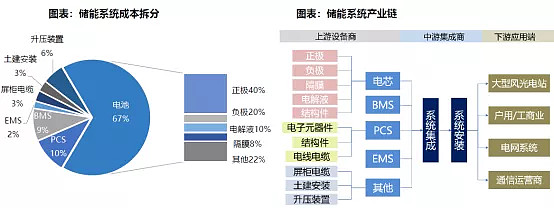

电力储能行业的上游主要是锂电池材料(正负极+隔膜+电解液),中游是储能系统集成(储能电池+变流装置PCS+电池管理系统BMS+能量控制系统EMS),下游是应用端(发电侧+电网侧+用户侧)。

从价值量角度来看,在一个储能系统中,成本占比最高的首先是电池(60%~70%),其次是PCS(10%~20%),再者是BMS(10%)和EMS(5%)——“储能电池”跟“逆变器”是储能产业链的最大受益者,储能电池的核心标的跟动力电池有较大重叠(也有纯粹只做储能电池的),储能变流器的核心标的则跟光伏并网逆变器基本一致,BMS由于跟电池参数有较强的对应关系,目前虽然有少数独立第三方在做,但预估该环节最终会被电池龙头企业所占据,EMS目前尚未市场化,主要玩家均属国网系。

综上所述,电力储能的行业空间十分广阔,政策支持力度也将会不断强化,从可再生能源发展的角度看,电力储能的基础性配套意义显著,要大力发展光伏风电,就离不开储能的支撑。然而,目前由于成本问题,尚无法实现光储平价,经济性不足的问题会限制电站的配储意愿,中短期内还得依赖于政策的补贴和支持。