“七亏二平一盈”这个说法由来已久了,不能说它完全准确,却也能粗略表达出在这个市场散户的生存状况。如果长期以来真的是“七亏”,那绝大部分散户是没有享受到中国发展红利的。

“改革开放”40多年来,中国人民创造的财富是有目共睹的。中国股市从1989年试行开始,到现在也有40多年。如果按照深交所、上交所开始运营的1990年12月算起,到现在也有超过30年。上交所最早的老八股、深交所的老五股,到目前为止,大部分已经退市,剩下的有累计涨幅几十倍(如平安银行),有累计接近三百倍(如万科A)。

1990年,中国GDP为3,608.58亿美元,2019年,则是143,429.03亿美元,增长39.75倍(国务院数据)。而截至2019年前三季度,A股上市公司总营收达到36万亿元,同比增长9.54%,占GDP比重首次突破50%,创历史新高。我个人理解的话,随着注册制放开,上市公司的数量会进一步提高,加上二八效应,上市公司营收占GDP的比例也会进一步提升。既然我们中国不断地发展,上司公司也不断做大做强,为什么大部分散户没有享受到红利呢?

不管因为何种原因,只要你多年来处于长期亏损的情况,就可以试试买入宽基指数,而宽基尤其推荐的就是沪深300指数。沪深300指数是深交所和上交所联合发布的指数,该指数由上海和深圳证券市场中市值大、流动性好的300只股票组成,综合反映中国A股市场上市股票价格的整体表现。沪深300指数中的成分股都是大型上市公司,它们市值大,流动性好,而且每半年会根据同样的标准对成分股重新调整一次。我们可以粗略地认为,上交所和深交所帮我们把最会赚钱的、最受投资者欢迎的公司都挑选出来了,于是我们只要投资这个指数就能享受这些公司成长的红利了。

那么如何投资这个指数呢?场内的话,我们可以直接买入跟踪这个指数的ETF,场外可以在各基金销售平台进行申购。至于场内和场外的收费种类和收费比例,总体来说,场内买入ETF的费用更低。

投资沪深300指数,一般建议是采用定投的方式。因为如果一次性投入大笔金额的话,可能需要忍受较长时间的账面浮亏,例如买在2008年牛市顶部,持有到现在,还是浮亏;而买在2015年牛市顶部,持有到现在才刚刚开始浮盈。散户大部分是工薪阶层,每个月有较为稳定的工资收入,定投是非常好的投资选择。

以下是一个定投的模拟案例,定投的方法是每月定额买入2000元(下面所有的案例都是按这个买入金额标准)。

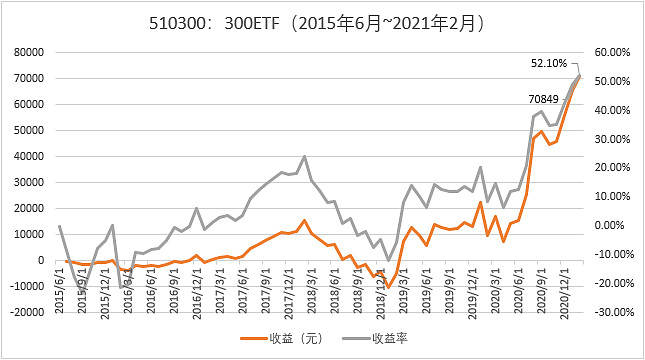

以雪球上可以查看的 $沪深300ETF(SH510300)$ 为买入标的,假设从2015年6月(牛市顶点)开盘价开始定投,之后每月第一个交易日以开盘价定投:

从上图我们可以看到,定投5年9个月,累计投入金额136000元,定投总收益率为52.10%,盈利金额为70849元,对应的ETF涨幅仅为21.49%。如果按6年计算年化,定投的年化为7.24%,而ETF的年化为3.30%,两者的差距还是比较大的。

当然,我们定投的年限很长,实际上定投的特点就被抹杀了,定投主要是做“微笑曲线”。“微笑曲线”是指从高点开始定投,随着行情波动向下不断通过定投平抑浮亏和增加持有份额,等到行情好转时再择机卖出。但是行情的高低,还有涨跌趋势我们是无法判断的,也就是我们无法准确知道应该在何时开始定投来满足“微笑曲线”。

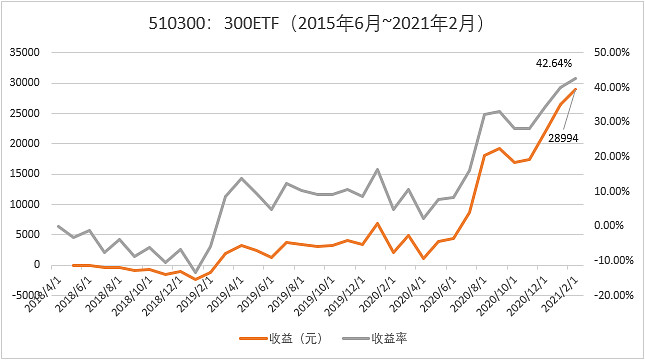

再来看个案例,假设就从2015年6月~2021年2月的中间开始,即2018年4月开始定投:

图3

定投不到3年,定投总收益率为42.64%,盈利金额为28994元,对应的ETF涨幅为43.92%。如果按3年计算年化,定投的年化为12.57%,而ETF的年化为12.90%。这么一看两者几乎是一样的,所以不同的时间开始定投会得到不同的收益差异。

上面的两个模拟案例,其实都是持续定投并且没有适时止盈或清仓的。看起来这两个模拟案例的盈利情况都很可观,但不是定投的标准玩法。定投的标准玩法是“微笑曲线”,也就是要适时止盈收获利润。

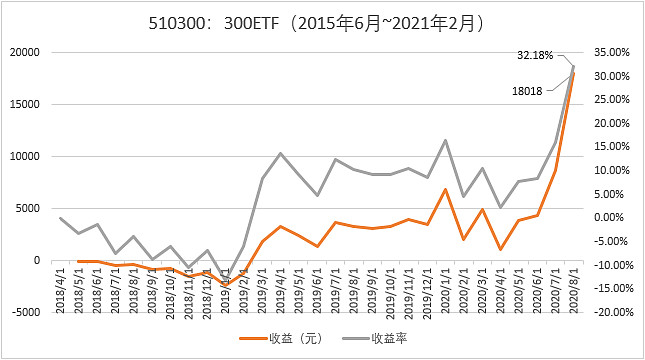

这里再次假设,还是以2018年4月开始定投,但是这次我们设定两个止盈条件,当两个条件同时满足,则止盈:

1、当持有份额累计浮盈超过20%;

2、当持有份额累计绝对收益超过每月定投金额的6倍(相当于是半年的定投总金额);

(投资者可以根据自身情况设定符合自身情况的止盈条件)

从2018年4月开始,到2020年8月第一个交易日开盘为止,我们的持有份额累计涨幅已经达到32.18%了,而绝对收益18018元也超过了定投金额的6倍(12000元)。那么我们就在这个时间止盈了,累计共定投了2年4个月,然后重新开始新的一轮定投。

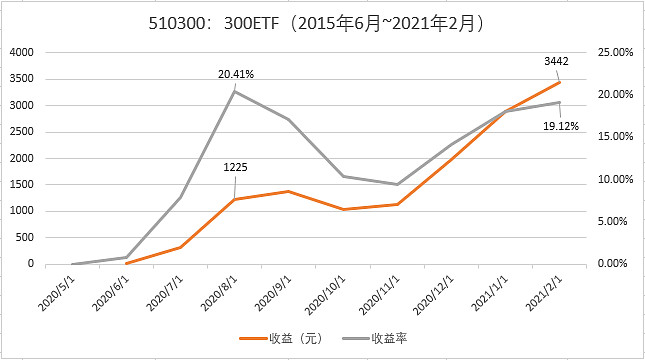

最后再看一个模拟案例,假设从2020年5月第一个交易日开始定投。

开始定投3个月后的2020年8月,我们的持仓收益率已经达到20%,也就是满足条件1了,但是当期的绝对收益只有1225元,未能超过定投金额的6倍,这时候就没有必要进行清仓重来。等到我们持仓同时满足条件1和条件2的时候再止盈,那时候绝对收益额会比较可观。

只要我们设定好清仓的标准,达到标准时及时清仓,我们可以在任意时点开始定投。

结尾说说散户不太适合定投沪深300指数的几种典型情况:

1、 追求超出市场平均水平很多的收益;

2、 坐拥大笔现金寻求固定收益的;

3、 定投期间现金流不稳定的;

如上这几点,恰恰反映出依靠定投的方式赚不了大钱,而且定投也不是毫无风险的投资,对投资者现金流的稳定性也是有硬性要求的。所以能够长期获得比市场平均收益更高的投资者,大可不必依赖定投指数。但假如你的投资长期亏损,又找不到适合自己的投资方法,何不试试定投指数?

(文章仅代表个人观点)