一、每日市场情况

二、行情分析

今天延续昨天的态势,成交量继续放大,为近几天的最高量,一般一波下跌后,需要一些标志性的行情来判断是否结束调整,最明显的底部信号是4.27那样一根放量的大阳线,后面几天在冲一下调整盘面,结束一轮下跌行情。或者是小阴小阳慢慢向上,成功筑底,但不如上一种信号。

今天上涨的板块比较杂,有消费也有赛道,下跌的多是前期的热点等板块。

三、新闻节选

1、1-11月中国规模以上工业企业利润利润总额77179.6亿元,同比下降3.6%,1-10月为下降3%。在41个工业大类行业中,20个行业利润总额同比增长,21个行业下降。主要行业利润方面,石油和天然气开采业利润总额同比增长1.13倍,电力、热力生产和供应业增长47.2%,煤炭开采和洗选业增长47.0%,电气机械和器材制造业增长29.7%,汽车制造业增长0.3%,石油、煤炭及其他燃料加工业下降74.9%,黑色金属冶炼和压延加工业下降94.5%。

国家统计局指出,11月份,受疫情反弹和需求不足等因素影响,工业生产有所放缓,企业经营压力加大,但利润结构持续改善。总体看,国内疫情反弹短期制约工业企业利润恢复,“三重压力”对工业经济影响仍然较大。

2、国务院应对新型冠状病毒感染疫情联防联控机制外事组发布《关于中外人员往来暂行措施的通知》称,来华人员在行前48小时进行核酸检测,结果阴性者可来华,无需向我驻外使领馆申请健康码,将结果填入海关健康申明卡;如呈阳性,相关人员应在转阴后再来华。不再对入境人员实施全员核酸检测,对健康申报正常且海关口岸常规检疫无异常者,可放行进入社会面。取消“五个一”“一国一策”及客座率限制等国际客运航班数量管控措施,分阶段增加航班数量,优化航线分布。

国务院应对新型冠状病毒感染疫情联防联控机制综合组印发《新型冠状病毒感染“乙类乙管”疫情监测方案》《新型冠状病毒感染“乙类乙管”检测方案》《重点人群、重点机构、重点场所新型冠状病毒感染“乙类乙管”防控指引》《新型冠状病毒感染“乙类乙管”个人防护指南》《新型冠状病毒感染“乙类乙管”防控培训方案》。社区居民根据需要“愿检尽检”,不再开展全员核酸筛查。对不同群体分类采取抗原和核酸检测策略,及时发现重症高风险人群中的感染者。疫情流行期间,核酸检测应以“单采单检”为主。

3、新修订的《体育法》将于2023年1月1日起实施。统计显示,“十三五”末我国居民体育消费规模已达1.8万亿元。A股市场上,多家公司早已布局体育产业,目前共10股滚动市盈率低于20倍,上港集团、豫园股份、信隆健康等3股滚动市盈率不到10倍。

4、口腔种植体集采将于明年1月11日开标,本次口腔种植体系统集中带量采购产品以种植体、修复基台、配件包各1件组成种植体产品系统,并根据种植体材质,分为四级纯钛种植体产品系统和钛合金种植体产品系统共两个产品系统类别。四级纯钛种植体产品系统和钛合金种植体产品系统的最高有效申报价统一为2380元/套。

5、携程数据显示,中国内地入境机票订单环比26日同期增长412%,是出境机票订单涨幅的1.6倍;入境机票平均价格环比上涨8.6%。入境机票整体呈现“量价齐升”的状态。直观来看,一股从西方回国的热潮正在兴起,且呈现出价格不敏感的特征。这一趋势或将随着跨境游的持续回暖而有一个阶段性增长。

四、研究精选——广发23房地产

1. 政策底

大周期底部形成的三个判断条件:

(1)土地出让金同比连续负增长;

(2)房地产开发投资同比过快下行;

(3)GDP增速低于目标值。

满足三个条件的只有三个阶段,08-09年、14-15年、21-22年。

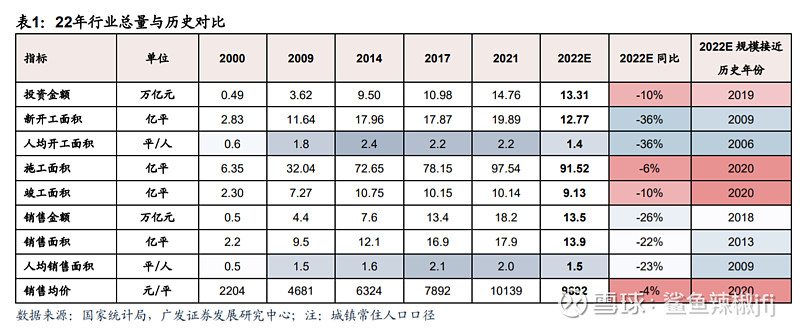

和历史位置对比,销售面积为13年水平,开工面积为09年水平。

2、未来需求分析

我国住房结构中,仍有28%的住房房龄超过20年,改善需求长期存在。

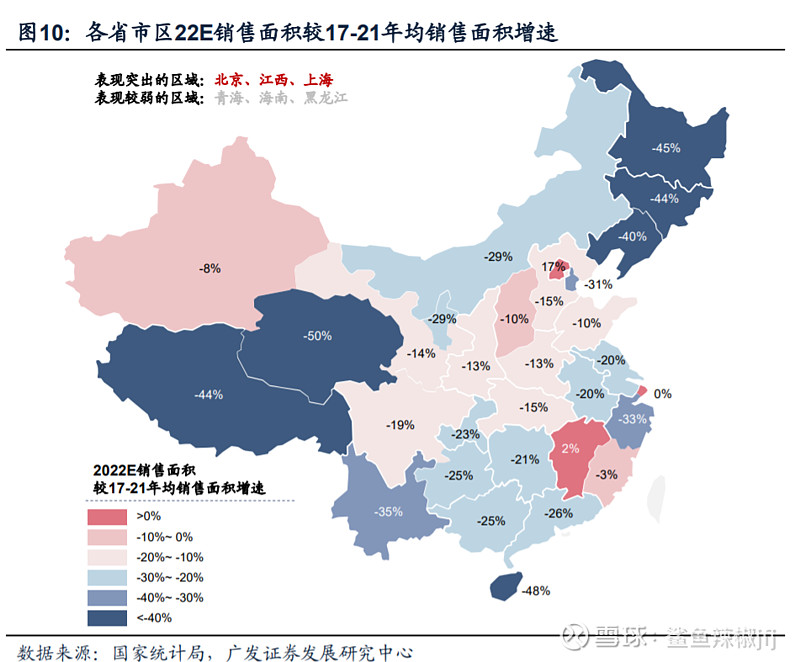

从板块历史人均销售面积来看,A类市场(东部核心一二线),历史峰值是2009年,随着10年以来政策的强调控,人均销售面积显著低于其他板块;在城镇化率到达一定水平后,城镇人口之间存在从低能级向高能级城市迁移,也就是都市圈的聚集,同样带来大量的购房需求;

C类市场(东部非核心三四线+中部三四线+西部三四线),三四线市场是所有市场中韧性最强的市场,刚需主导,峰值处于20-22年阶段;C类市场儿童抚养比29.3%,老年抚养比15.1%,四个板块中最高,人口结构最健康,短期需求也不会消失。

3、未来政策空间分析

本轮地方政策有三个特点:一是政策力度是逐步深入的;二是城市范围逐步扩散;三是单个城市出台政策的频率较多,单次政策的力度也较弱。

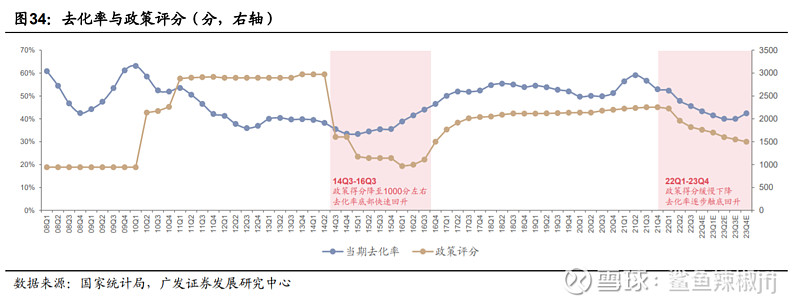

从得分来看,本轮政策限制得分从22年2月的2299分下降至22年11月的1791分,下降了21%,整体政策放松力度远小于上一轮周期。

在“稳预期”的引导下,预计各地调整“四限”释放需求的政策会在23年持续落地。本轮周期政策放松的下限是16年2月的政策环境,即除北上广深三亚5个城市之外,其他城市取消限购,从政策评分量化来看,从22年初的2299分到16年2月的下限926分,累计有1373分的下降空间,主要释放A、B类市场的需求。

首套利率可不设下限的调节意义重大,部分城市可以选择“取消”利率下限,从目前的情况来看,截至22年11月,各地利率下调城市平均下限为LPR的9折左右,仍有向下调整空间。

4、销售端恢复节奏的预测

14年周期,从14Q3-15Q1三个季度政策评分下降了近1800分,此时去化率降至33%的底部,从15Q2开始去化率持续上升,销售量价齐升。本轮周期,预计从22Q4的1750分左右的位置持续下降,至23Q3下降至1550分,这一部分的下降主要来自B类城市的部分放松(非核心二线市场+核心三四线市场),去化率逐步触底至40%后回升。

23 年行业基本面预测。中性政策预期下,预计 23 年销售金额、面积分别同比-5%、-8%,地产投资额同比-13%,销售端有所企稳但投资下行压力仍将持续;

乐观政策预期下,销售金额面积分别同比+5%和+1%,投资同比 -7%。行业需求端政策力度及效果是基本面变化的最大变量。

5、开工端与竣工端

中性政策预期下,新开工、施工及竣工面积分别同比-9%、-6%、-8%,乐观政策预期下,开工、施工、竣工分别同比+5%、-3%、+5%、

开工端:22年全年新开工/土地的比例为79%,较21年的下降4pct,23年我们预计比例基本稳定(78%),600城土地成交面积15亿平对应11.7亿平米新开工面积,同比22年下降9%,降幅收窄。

竣工端:22年未交付缺口/理论竣工面积的比例为25%,由于23年疫情以及企业交付风险扩散的情况存在不确定性,中性情景下假设23年比例维持25%不变,那么23年竣工同比增速与理论值一致,同比下降8%。