指数分析系列:中证医疗(2021-05-09)

中证医疗低估但不敢买(2021-08-11)

网页链接{另一个角度看中证医疗( 2023-05-11)}

中证医疗资本公积大增及相关看法(2023-05-20)

网页链接{中证医药 VS 中证医疗 风险部分}(2023-07-20)

中证医疗2023Q2数据出炉,估值评估(2023-09-02)

如果刚学习指数投资,或对使用PE百分位指导指数买卖存在疑惑,中证医疗绝对是绝佳学习和观察素材。以上按时序的文章,有兴趣有时间浏览一遍,大概会有不同的理解。

持续看本公号的朋友会了解我对中证医疗的看法,估值陷阱。2021年开始持续较长时间,如果看低估的PE买进去,会发现指数不断下跌,估值却越走越高,不断亏钱。

简单梳理回顾下,看一组数据:

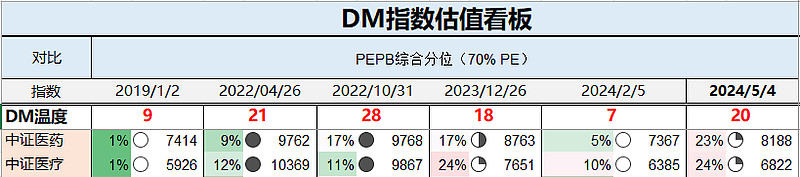

2022年4月26日,中证医疗10369点,综合估值分位12%

2023年12月26日,中证医疗7651点,综合估值分为24%;

2024年4月30日,中证医疗6822点,综合估值分位24%。

2022年4月26日 VS 2024年4月30日,两年,指数下跌了34%,估值分位却从12%升到了24%。即,如果在2022年4月26日用显示为“低估”的数据买入,持有两年后,估值抬升,但却亏损了34%。

原因?

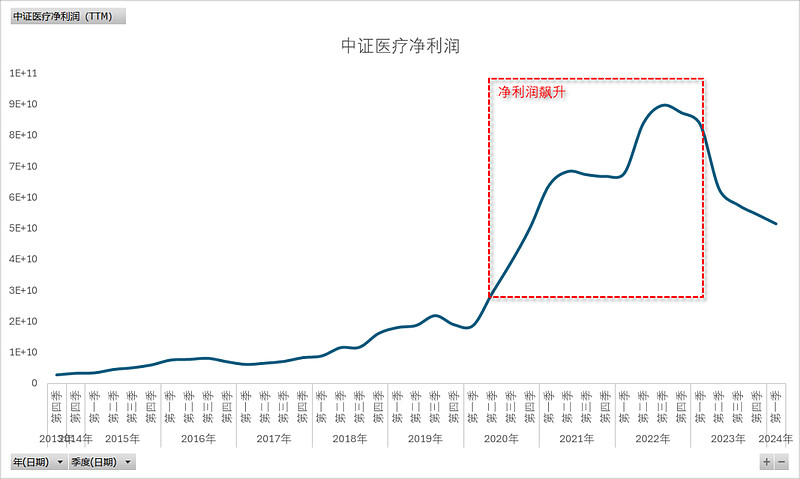

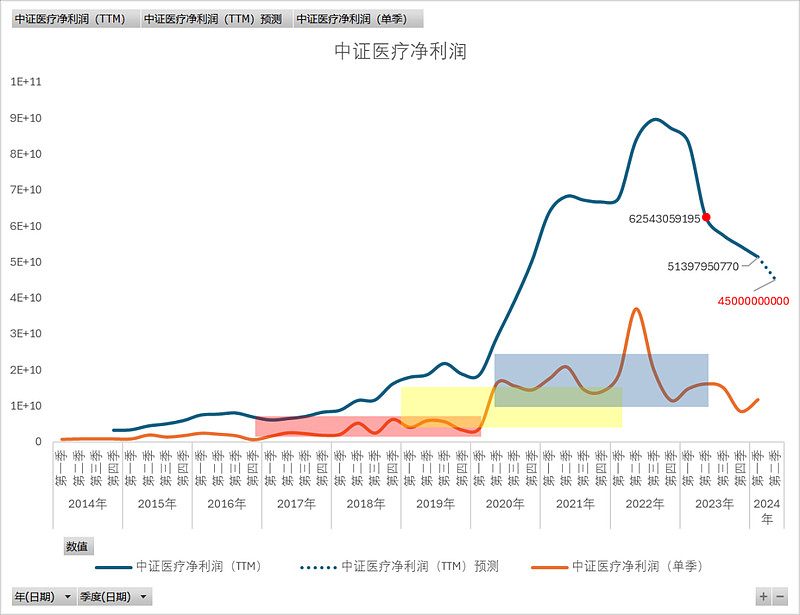

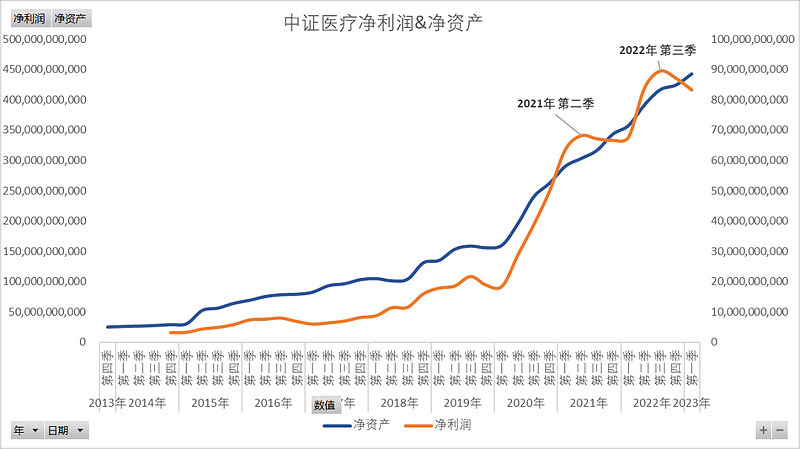

先看现象,中证医疗的净利润从2020年二季度开始飙升,到2022年第三季度飙到最高,期间有个关键因素——疫情。

2021年3月24日的记录《中证医疗能投了吗?》,看法是:

PE的上升和下降受两个变量同时作用,需要看具体是什么原因导致,比如看到指数下跌,但净利润升高,这种情况下导致的PE下跌,跌到某个位置时,正常情况下是属于比较好投入机会,但重点就是“正常情况下”,如果是非正常情况,比如2020年疫情,医药股直接受益,中证医疗的净利润在2020年二季度和三季度猛增了不少,四季度还没出来,看这个趋势,总体上预计比往年正常水平会高出一大截。

因而,我们看到指数在创新高时,随着新净利润数据使用,比如第四季度净利润出来后,会出现估值会比现在还要低且低不少,现在用的是2019Q4+2020Q1+2020Q2+2020Q3,2019Q4是正常的情况,一旦2020Q4替换2019Q4,估值立马下降,即便指数回升,估值也可能会显得更低估。这种情况下的低估,就会有个疑虑,比如未来的1-2年疫情明显好转,企业的净利润回归正常水平,企业挣不了那么多钱了,现在买进去,会发现指数没怎么变或者是下跌,估值却越来越高,但却亏钱了。

现在的结果验证了当时的看法,只是验证周期比较长。中证医疗的净利润在最近两年持续大幅回落,幅度大过指数下跌,导致指数持续下跌的情况下,PE仍越来越高。净利润下降的趋势还在持续,不过,幅度在放缓。

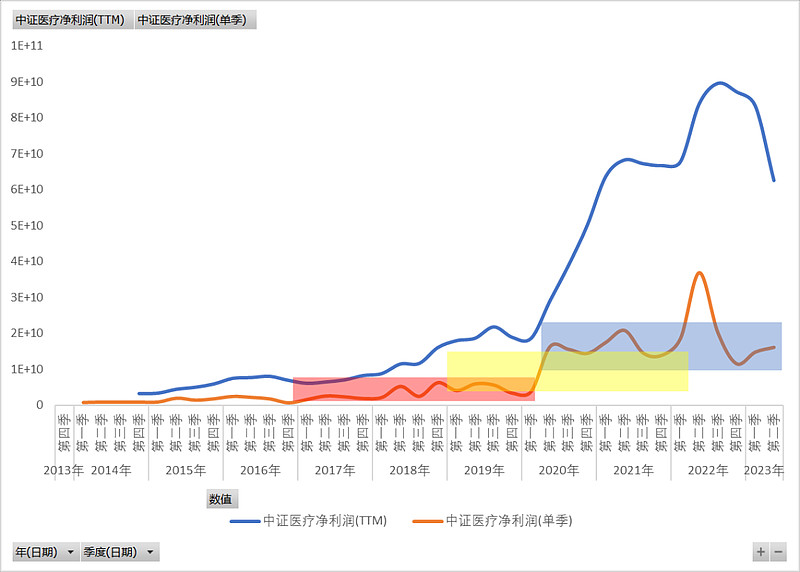

2023年9月2日的记录《中证医疗2023Q2数据出炉,估值评估》中,对未来三年净利润做了三个假设(记录时是2023年Q2数据,TTM净利润是625亿):

乐观假设:单季净利润落在蓝色区域,则TTM年净利润在637亿左右

悲观假设:单季净利润落在红色区域,则是156亿左右

中性假设:单季净利润落在黄色区域,则是400亿左右

我的倾向是中性情况稍向乐观靠,大致在450亿上下。

最新的数据,2024年一季度的TTM净利润是514亿,正在接近。

最新数据更新如下:

当前的PE是30.8,对应历史百分位是17.36%,PEPB综合分位(70%PE)是24%。

如按450亿净利润,4月30日市值计算的PE是36,对应PE历史百分位是27%左右,PEPB综合分位(70%PE)没数据无法计算,大致在30%上下吧。

2023Q2时,按估计350-450亿净利润估计的PE百分位在30%-40%之间,结论是:不贵,但没有很便宜。

当前(2024Q1)在27%-37%之间,若按450亿计,27%。结论差不多,不贵,但不是极度低估。30%以下,个人认为是可以介入的区间。

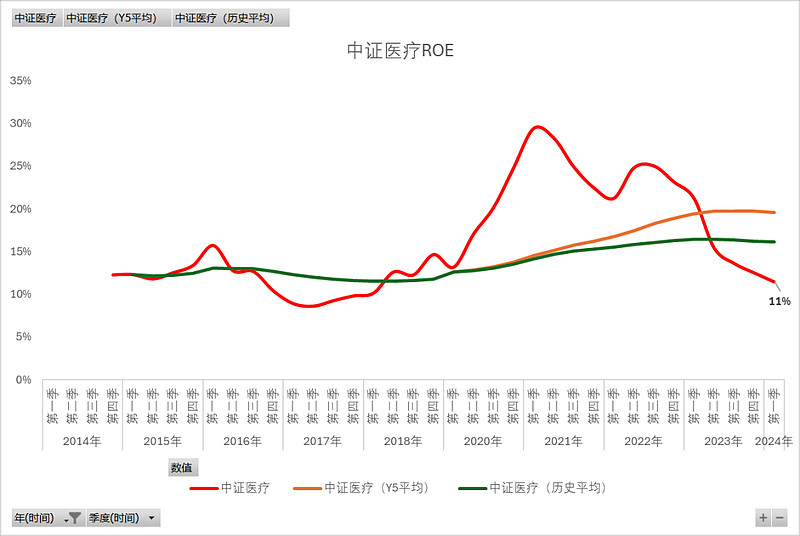

再聊聊ROE

中证医疗的ROE,2020年前在13%左右上下波动,从2020年二季度开始飙升,2021年第一季度飙到29%,随后进入下降通道。

2021年8月11日有篇记录《中证医疗低估但不敢买》,当时看法:

ROE高好不好?通常情况下,这个指标越高,说明值得投资,但从全市场角度看,资本会找高投资回报的项目,一个行业ROE很高,势必会吸引更多玩家进入,更多竞争对手参与,最终使之回归到相对合理的水平,高ROE不可持续。而中证医疗对应的高ROE,是由于偶发因素(疫情)导致,长期来看,其历史平均ROE在14%的水平,如果不算2020年及2021年是13%,而当前是29%,超过正常水平的2倍,这不是一个正常水平的ROE,可持续性存疑。

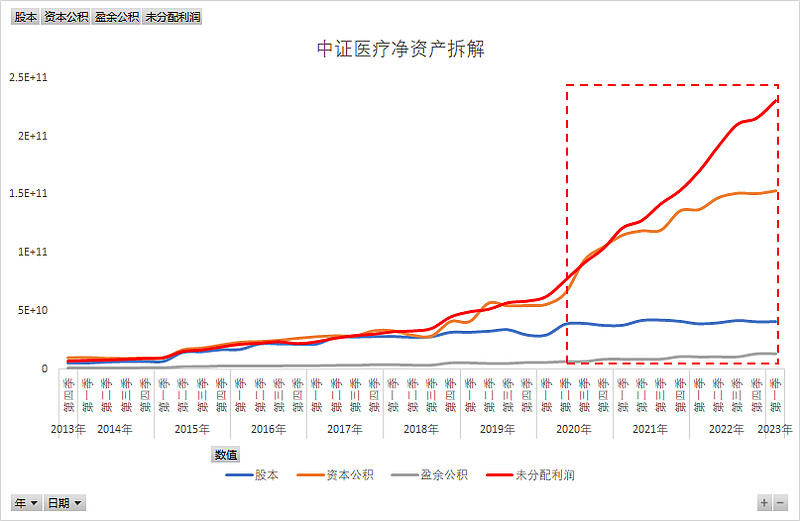

关于ROE下行,在2023年5月的《关于中证医疗ROE的下降》和《中证医疗资本公积大增及相关看法》中分析过,通过拆解净资产结构,判断ROE将进一步下降,当时的ROE是21%。

判断基础一方面是均值回归,另一方面是数据支持。

《关于中证医疗ROE的下降》的看法:

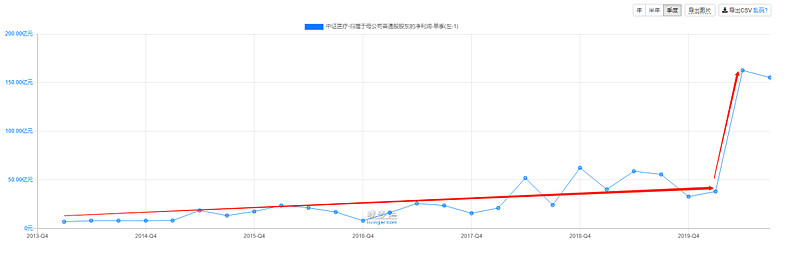

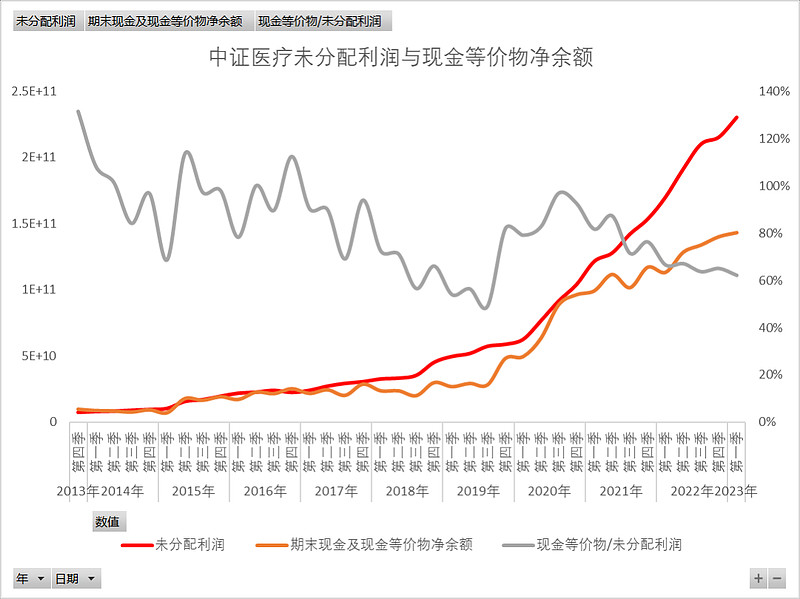

中证医疗的资本公积和未分配利润在2020年Q2开始明显飙升,未分配利润飙升更快,2023Q1的数据是2020Q1的3.7倍,这几年挣的钱都沉淀到了未分配利润中。

从期末现金和现金等价物/未分配利润比值来看,可以认为有一部分未分配利润已经投出去了(也可能是以应收账款的形式存在),新的投资需要至少同样的盈利水平才能保持较高的ROE水平,过去三年是医疗行业红利期,防控政策调整后,红利减弱,同时还有相当一部分未分配利润并未再投资,这部分也不会产生较高的投资收益,与继续走高的净资产相除,ROE就会下降。

趋势上看,净利润进入下行通道的可能性较大,净资产这两年飙高基数也较大,因此,ROE继续下降的可能性也较大,我倾向于认为ROE还在下行的通道上,将继续回归。

《中证医疗资本公积大增及相关看法》的看法:

中证医疗的资本公积增加主要是成分股增发产生的股本溢价,也就是说,基本可以认为2020年及之后是行业层面的增发,不是个别企业行为,且增发行为主要集中在2020年第三季度。很好理解,疫情突袭,医疗行业募集资金加大了投入,从净利润上看,也收获不菲。

募集的资金加大投资,是为了匹配疫情防控的超额需求,当这个条件不再成立时,产能有较大可能性会出现过剩,另外,未分配利润未进行再投资的部分也不会产生较高的收益,因此ROE大概率会下降,这是判断ROE预计会继续下降的原因。

最新的数据是11%,已经低于2020年以前的均值水平。这也是判断净利润下行已在下半段甚至是尾声的依据。

《中证医疗资本公积大增及相关看法》文末有个猜测:

当有利条件不再,已扩大的投资和需求下滑,会不会加大整个行业内卷,利润率下降,下阶段会不会出现去产能的过程,会不会进入到另一个周期,现在是不是已经在另一个周期中了,在这个周期中,会怎样演变?

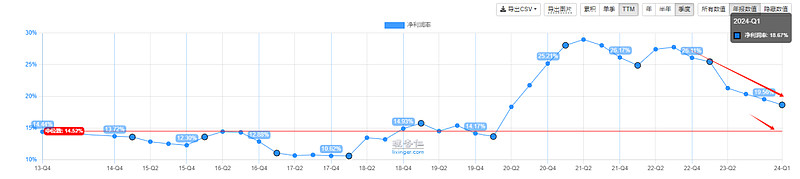

从利润率来看,还在下行通道上,相比疫情以前14.5%的中位数,目前18.7%仍然是不错的净利润率,看上去还有继续下降的可能。

综合来看,猜测可能是正确的,只是没法判断是在哪个阶段,从事医疗行业的朋友欢迎给到反馈。

E大估值底?

长赢计划2023年7月19日发了一车,E大在微博提到:

“中证医疗如果在这个区域——即,最低从目前算大致不超过10%左右的位置——不能止跌,不能在这个区域构筑有效的支撑,那么,这些年我建立的关于估值与技术的全套投资体系都将重构。说人话,就是证明了我的投资体系是失败的,是会出现例外的。我的体系是否会继续有效,我不知道。但我愿意赌它依然有效,所以我会在这个位置把医药医疗买满。”

评论中提到中证医疗打破了“技术+价值”底。当天点位是8420点,向下10%左右位置是7500~7600点。

结果是跌破了,并未止跌,最低到过6106,按收盘价计,最低是2024年4月19日6315点,较2023年7月19日下跌了25%。

我不认为当时是估值底,也不认为这需要涉及到估值体系重构的程度。

因对估值底有不同看法,当时做了个记录《关于中证医疗(2023.7.19)》,看法是:

观察中证医疗的净利润,会发现疫情期间最高时是2019年以前最高值的3倍多,即便现在有所回落,也是2.8倍,有没有可能净利润会回归,是否做好未来净利润会下降一半的准备?即便下降一半,也是2019年最高时的近1倍,在市值不变的情况下,PE会由目前的29变为40左右。

采用席勒市盈率来考察可以做为另一个角度,但中证医疗的历史数据较短不能计算,变通的方式,是采用5年的净利润均值,PE是39。

也就是说,我们现在看到的较低的估值,是在爆发式增长的净利润基础上,如果考虑净利润回归的状态下,当前的估值并没有看到的那么低。

需要留一手。

中证医疗走到现在,有老美相关法案捅刀的因素,也有国内反腐补刀,但个人倾向于主因是疫情期间的超级红利导致过去几年过渡投资(上面提到了),疫情后就进入到行业出清阶段。因而,不能用非正常情况下的净利润数据作为估值锚,需要回归到正常水平下进行评估。