一、策略简介

巴菲特说,如果只能挑一个指标来选股,他会选择净资产收益率(ROE)。

巴菲特口中的ROE是一个路标,目的并不是寻找高ROE的企业,而是以高ROE为指引,寻找出那些能持续存在经济商誉的公司,并且其存在或增长,不需要投入资金去维护。

因此,一个可能的优秀企业,可考察的ROE核心内核为:

1、高ROE

2、能持续的高ROE

3、能持续的高ROE不需要投入更多资金以维持

4、低负债率

网页链接{DM可持续高ROE策略指数 样本调整(2023.5.3)}

网页链接{策略验证 | 大幅跑赢沪深300的可持续高ROE策略(2022.5.15))}

二、策略规则

优化后现在监测两个版本,数据参与对比

规则1:

1、连续10年ROE ≥15%;

2、样本暂时不设数量限制;

3、每年5月1日调整一次样本(4月30日年报发布完毕)。

规则2:

1、连续10年ROE ≥15%;

2、资产负债率5年平均 ≤ 60%;

3、样本数量限额30,不足30个按实际计,超过30个只取30;

4、每年5月1日调整一次样本(4月30日年报发布完毕)。

三、策略表现

此前有计算多个指数,分别为:

高ROE+总市值加权

高ROE+低负债率+总市值加权

高ROE+自由流通市值加权

高ROE+低负债率+自由流通市值加权

高ROE+等权

高ROE+低负债率+等权

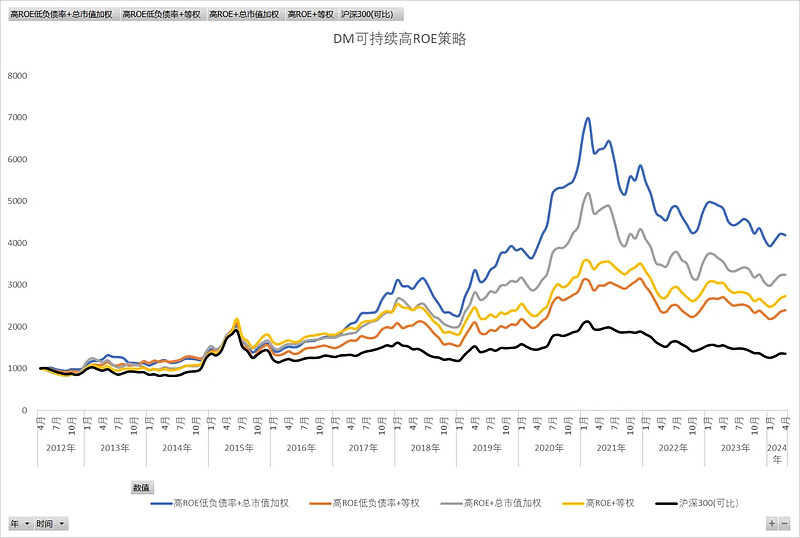

数据来源于理杏仁,在陆续跟踪计算过程中,发现理杏仁自由流通市值数据存在明显错误,一时半会儿他们还解决不了,因此只剩下四只可计算,表现如下图:

以2012年为起点,收益从高到低依次排序为:

1、高ROE+低负债率,总市值加权

2、高ROE,总市值加权

3、高ROE,等权

4、高ROE+低负债率,等权

5、沪深300

肉眼可见,表现明显优于沪深300。另外,总市值加权表现明显优于等权,说明该策略中的成分股并非普涨,大市值成分股过去的表现更好。

和沪深300具体对比:

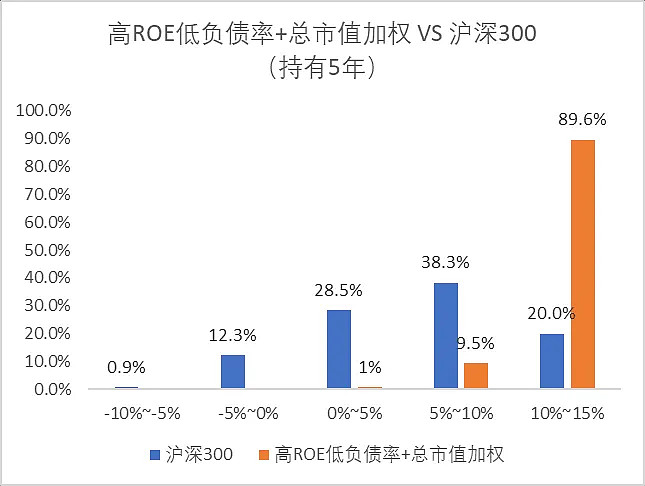

高ROE+低负债率+总市值加权:2012年起,按任意时点买入,持有5年的收益分布 VS 同等条件下持有沪深300,首先没有出现亏损的情况,其次收益主要集中在年化10%~15%区间,占比高达90%,即过去任意时点买入持有5年卖出,其中90%的交易其年化收益落在10%~15%区间,明显优于沪深300。

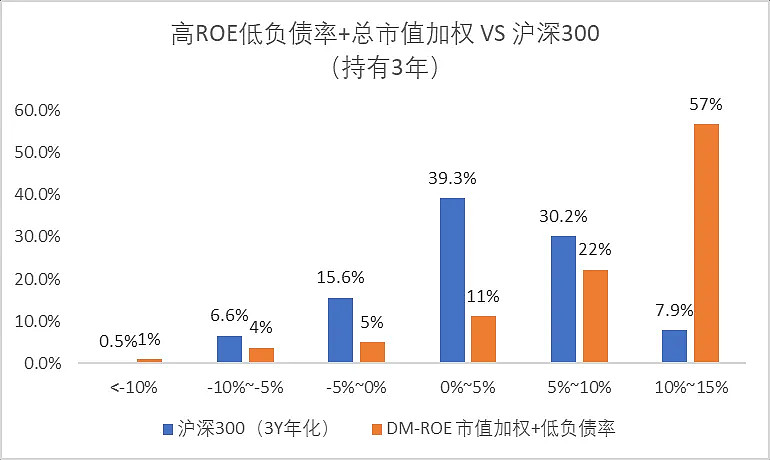

按任意时点买入,持有3年的收益分布 VS 同等条件下持有沪深300,有亏损情况,占比10%,但收益仍主要集中在10%~15%,近六成,同样明显优于沪深300。

四、2024调样

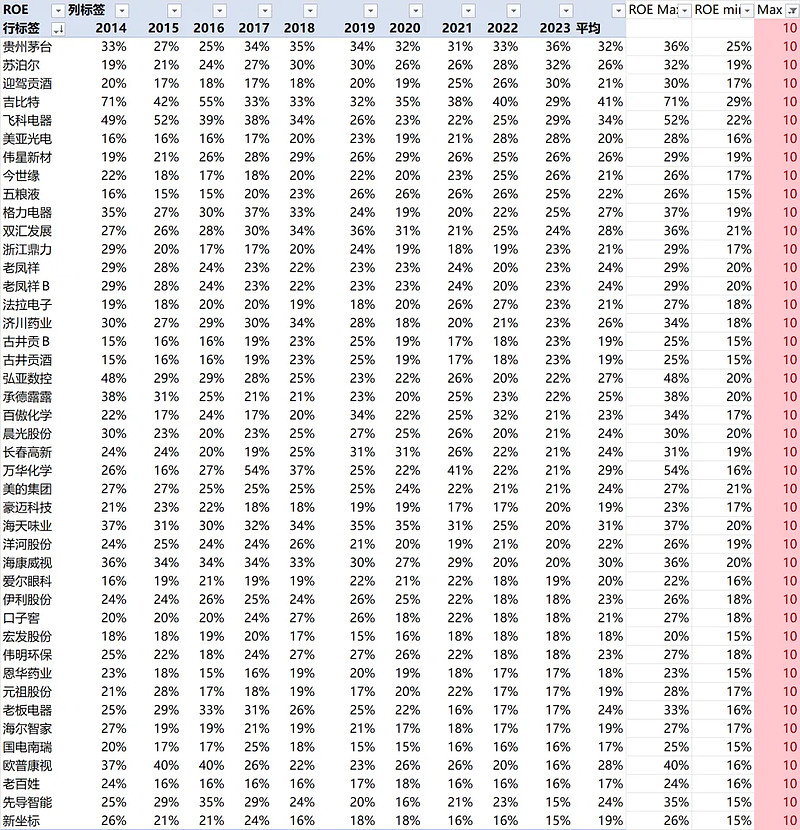

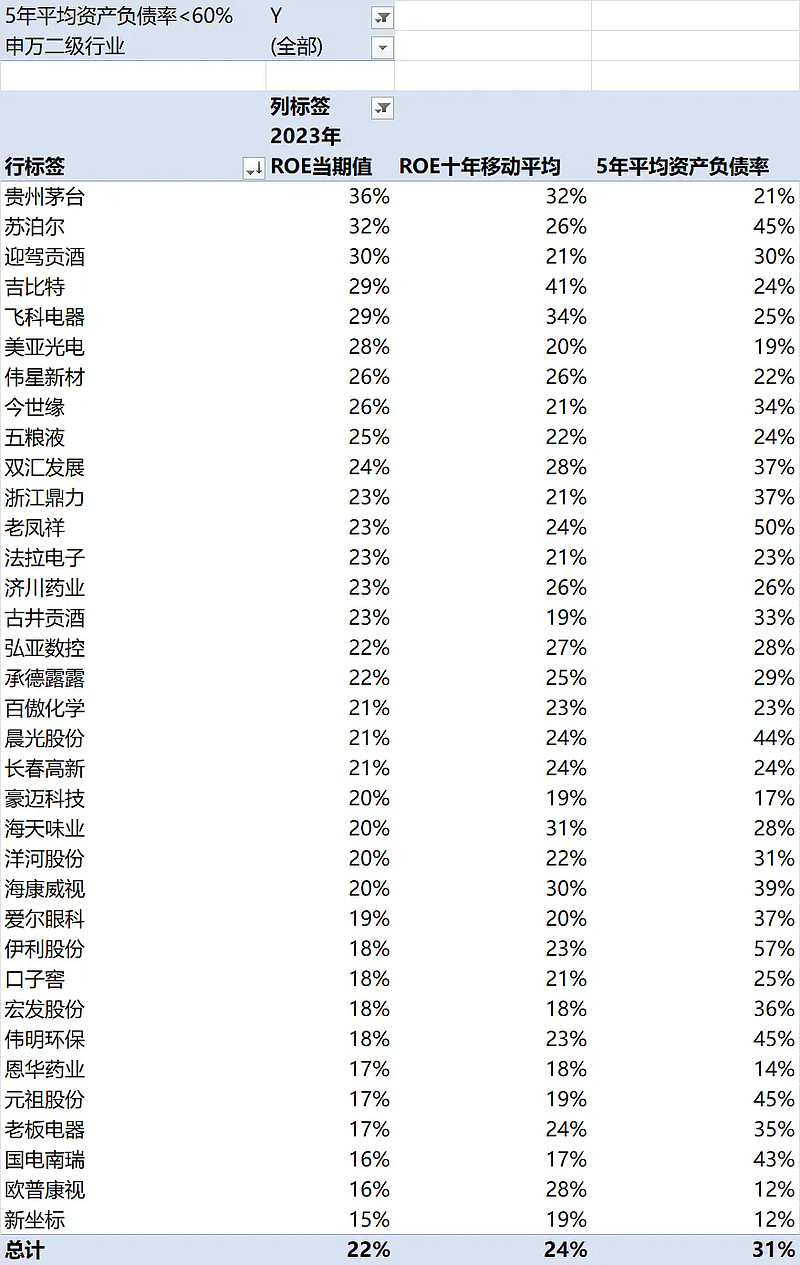

2023年报更新后,A股满足规则1的样本共计41个:

老演员31个:贵州茅台、海天味业、海康威视、万华化学、济川药业、双汇发展、格力电器、承德露露、晨光股份、长春高新、苏泊尔、老凤祥、伟星新材、老板电器、美的集团、伊利股份、先导智能、洋河股份、伟明环保、今世缘、浙江鼎力、口子窖、五粮液、海尔智家、法拉电子、迎驾贡酒、国电南瑞、恩华药业、古井贡酒、宏发股份、老百姓

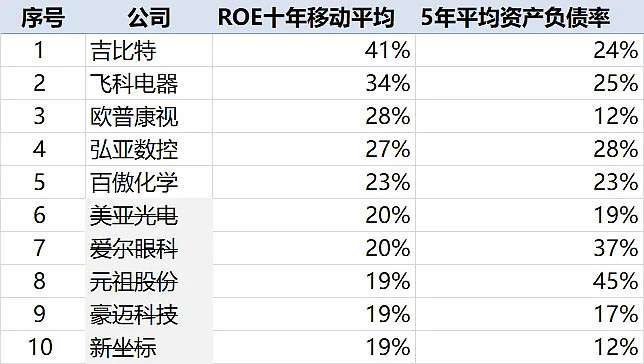

新纳入10个:元祖股份、飞科电器、美亚光电、豪迈科技、吉比特、弘亚数控、百傲化学、新坐标、欧普康视、爱尔眼科

满足规则2的样本共35个,选取其中30个

老演员25个:贵州茅台、海天味业、海康威视、济川药业、双汇发展、承德露露、晨光股份、长春高新、苏泊尔、老凤祥、伟星新材、老板电器、伊利股份、洋河股份、伟明环保、今世缘、浙江鼎力、口子窖、五粮液、法拉电子、迎驾贡酒、国电南瑞、恩华药业、古井贡酒、宏发股份

满足高ROE低负债率的企业还有10个:吉比特、飞科电器、欧普康视、弘亚数控、百傲化学、新坐标、豪迈科技、元祖股份、爱尔眼科、美亚光电。因规则限制样本30个,按ROE十年移动平均排序,选ROE高的进入,实际纳入5个:吉比特、飞科电器、欧普康视、弘亚数控、百傲化学。

注:也可以按其他规则筛选,如考虑行业的均衡性

剔除样本:万华化学、盛达资源、万孚生物、先导智能、我武生物

相关样本:

五、策略问题

上面策略表现的图显示,肉眼可见回撤起来也毫不逊色。

高ROE+低负债率+总市值加权指数在2021年2月10日达到7644最高点,到2022年10月31日是,下跌了49%,同期沪深300下跌了40%,到2024年2月2日时,自高点下跌了50%,同期沪深300下跌45%。

如果是2020年底开始执行此策略,50%的回撤幅度大概没几个人能忍受。

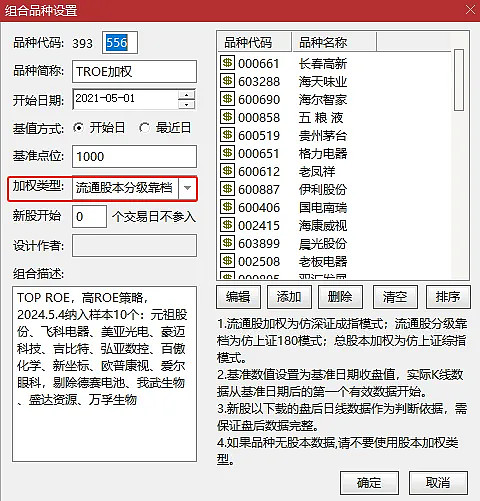

通达信支持自建指数,2022年创建了DM可持续高ROE策略指数(只有高ROE,无低负债率),数据开始时间为2021年5月1日,加权类型当时选了流通股本分级靠档(注:和总市值加权有差异),2021年5月1日至今,高点是2021年5月27日,收盘点位1068,低点是2022年10月31日,收盘点位608,下跌了43%。同期沪深300下跌31%。同样跌幅较大,且超过沪深300。

该策略存在回撤幅度较大的问题。

六、策略操作改进?

方式一

2023年初思考过ROE的问题,《企业的ROE是你的ROE吗?》,ROE并非所有投资者的ROE,而是在净资产价格附近买入的投资者的ROE,如果以多倍净资产倍数的价格买入,则收益率就不是ROE,而是ROE/PB。

因此,"DM可持续高ROE策略"的改进方法,不光是可持续的ROE,同时还需要考察PB倍数,如果能在净资产附近买入,这才是能享受ROE的关键。

但是,通常能持续高ROE的公司,定价也不会便宜,很难有机会在净资产附近能买到,如何确定合理的安全边际?

无风险收益率是一切风险投资的基础。牛人都习惯用2倍无风险收益作为最基本的风险补偿要求,以十年期国债收益率为无风险收益率,目前不到3%,按3%计,2倍是6%,对应16.7倍,取整17倍。

为保证这个安全边际,ROE/PB>6%,或PB/ROE要小于17。

而PB/ROE

也就是PE<17倍。

即:如果在“可持续高ROE低负债策略”上加个安全垫,就是选择满足条件的成分股中,在连续10年ROE ≥ 15%,资产负债率5年平均 ≤ 60%这两个条件都满足的条件下,优先选择PE<17倍的,确保安全边际。

但这个方式可能导致长期漏掉一些样本,有些样本可能不太容易到达PE17倍以下,追求安全可以避免大幅回撤,但也可能错失较大收益。

方式二

不追求单个样本的安全垫,而是考虑整体指数,计算“DM可持续高ROE策略指数”的PE,并计算PE百分位,按PE百分位指导操作,低估时按指数结构买入,高估时卖出。难点在于个人很难构建指数组合,更没法根据PE分位配置和调整组合,如果有一只基于这个规则构建的基金就方便多了。

附:连续10年ROE ≥15% + 资产负债率5年平均 ≤ 60% 历年样本