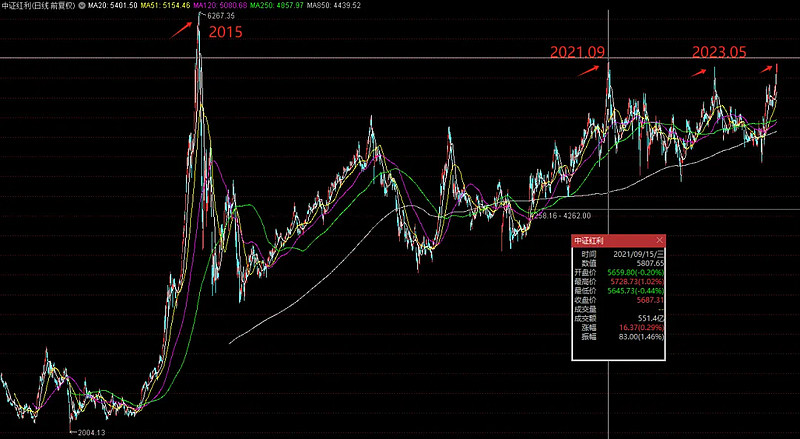

按收盘价计,中证红利有三个高点,2015年6月12日,2021年9月13日,2023年5月8日,目前已超过2023年5月8日,接近2021年9月13日。

如果按月K收盘算,当前已是历史高位。

观察两个时间点下几个有意思的对比:

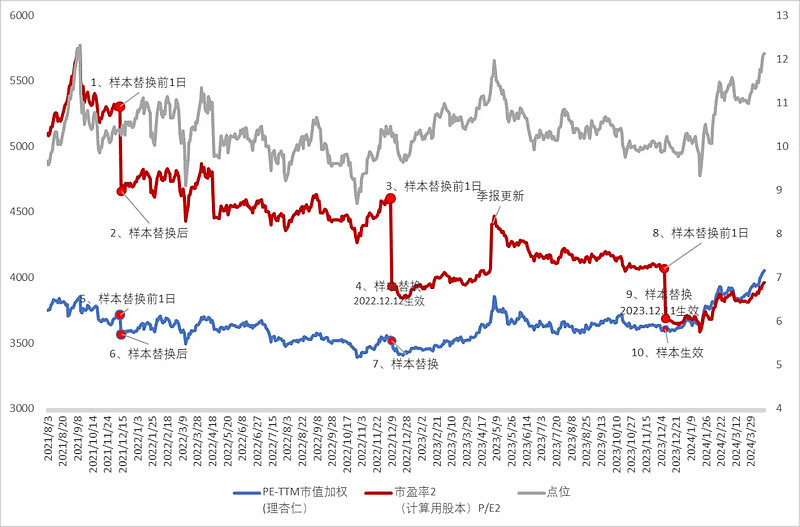

对比时间:2021年9月13日 VS 2024年4月19日

点位: 5773点 VS 5710点,1%的差距(下图灰线);

总市值加权市盈率:6.57 VS 7.16,当前比2021年高9%(下图蓝线);

股息率加权市盈率:12.30 VS 6.88,当前比2021年低44%(下图红线)。

股息率加权的市盈率,这是指数准确的市盈率,从2021年做记录以来持续下降(2021年以前未做记录)。

这组对比,2021年9月 VS 2024年4月,点位基本一样的情况下,总市值加权的PE上升,说明大市值成分股的PE整体抬升,而股息率加权的PE大幅下降,说明更多的成分股的PE大幅下降。单纯就数字对比推出的结论:当前实际上比2021年更低估且大幅低估。

对此现象,之前有个猜测:

中证红利市值加权的PE,代表大市值股或偏龙头的成分股的市盈率,他们的净利润达到周期顶点(PE达到低位),不能代表全部或大部分周期股都到了周期顶点,当 P/E2 接近市值加权PE时,是不是代表指数中的绝大部分周期股已经走到周期顶部?开始下行周期了?

继续这个逻辑:总市值加权的PE会偏向大市值成分股,2021年股息率加权的PE远远高于总市值加权的PE,是因为指数中市值较小且数量更多的成分股的市盈率较高。

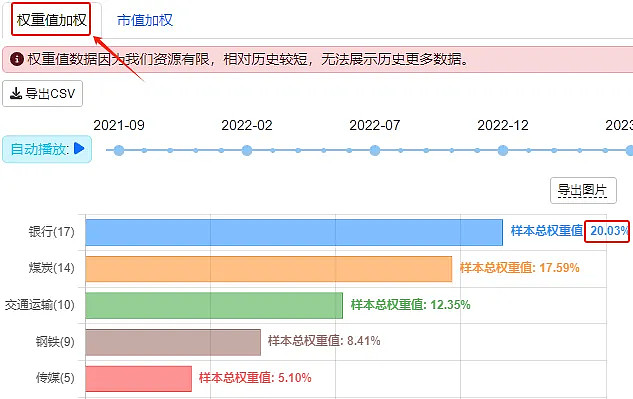

理解这个逻辑,可以看下面两张图,中证红利总市值加权的权重结构和股息率加权的权重结构,拿银行举例,权重差异是54% VS 20%。

现在二者接近,且是股息率加权的市盈率向下靠近(上图红色线中三根大竖线),可能原因有二:

1、这三年3次样本替换时,纳入了市盈率明显更低的样本;

2、样本替换时会重新计算样本权重,股息率高的会赋予更高的权重,而股息率高通常意味着市盈率低,因此,这个过程也是市盈率低的股票获得了更多的权重。

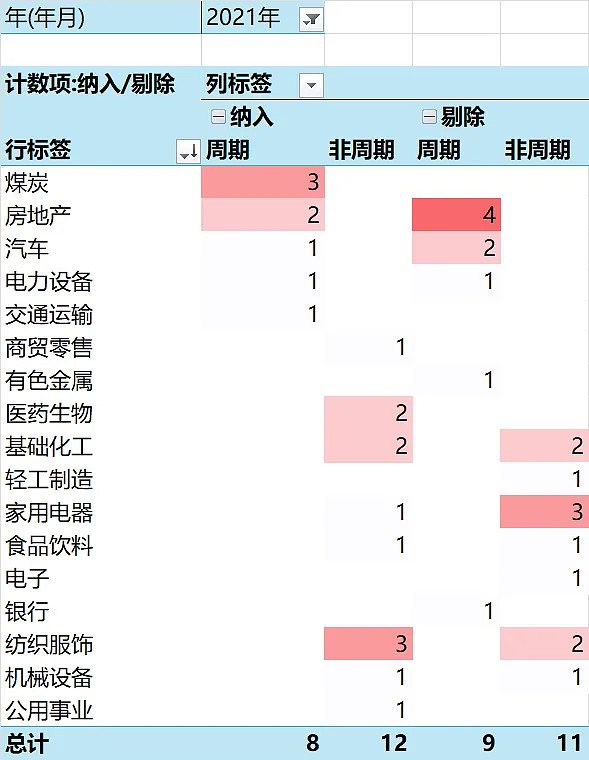

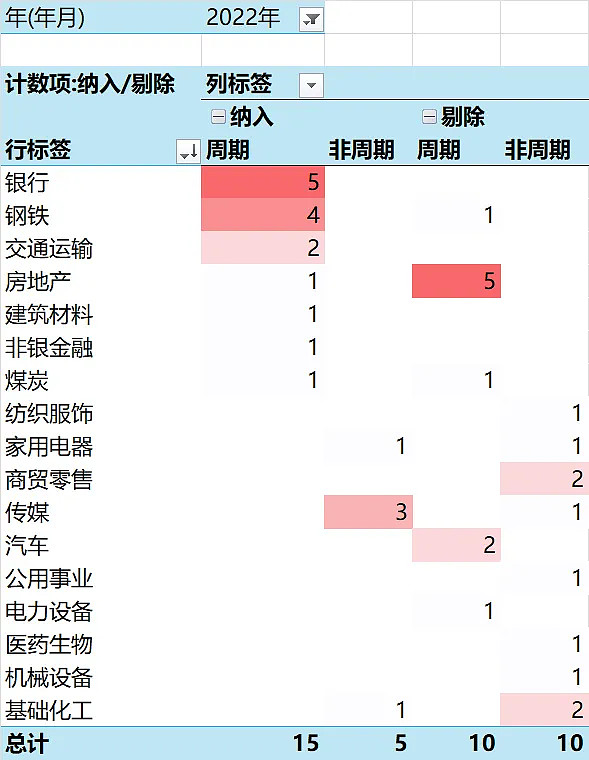

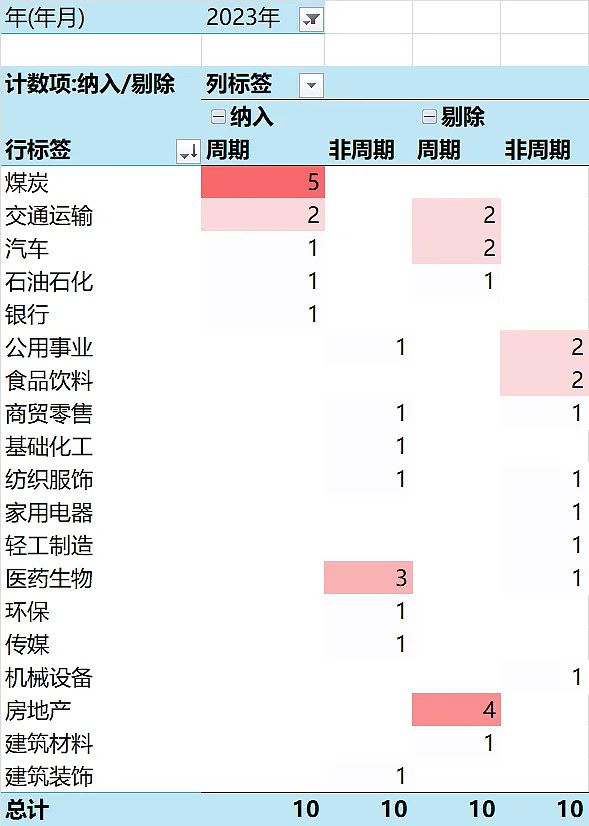

观察下这三年纳入样本。

2021年12月:纳入8只周期股,其中煤炭三只,12只非周期股。剔除9只周期股,其中房地产剔除4只,房地产因为净利润恶化PE大幅飙高。

2022年,纳入15只周期股,行业相对集中,银行+钢铁共9只,5只非周期股。剔掉了10只周期股,其中房地产剔除5只,同时剔掉了10只非周期股,行业相对分散。

2023年,纳入了10只周期股和非周期股,主要集中在周期股煤炭,5只。剔掉周期股和非周期股各10只,周期股主要是房地产。

2022年纳入的周期股较多。

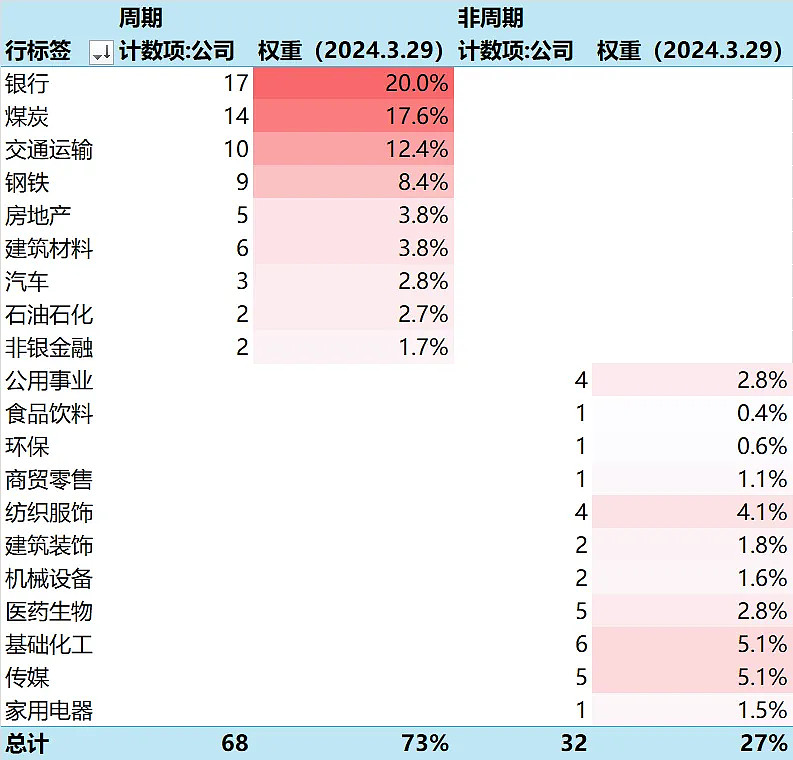

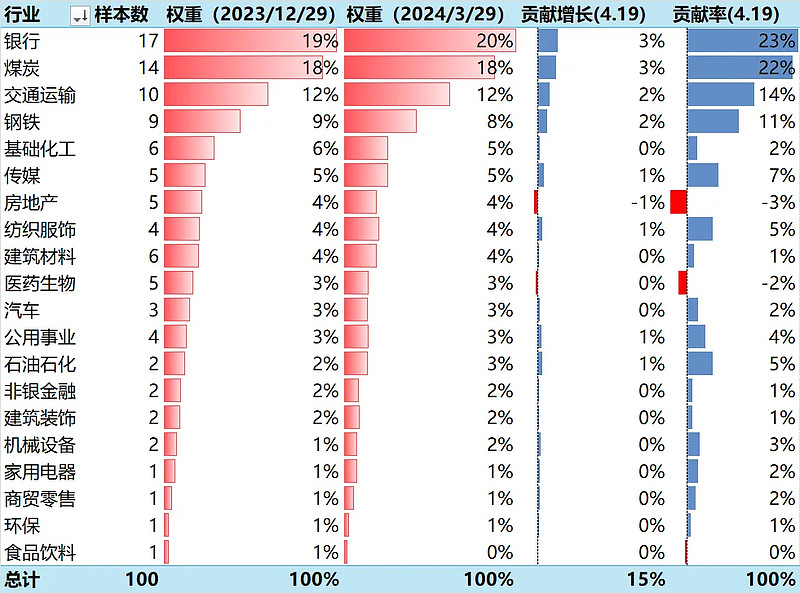

目前样本中周期股和非周期股结构,周期:非周期≈7:3,权重结构也差不多7:3,其中银行、煤炭、交通运输、钢铁4个一级行业占了总样本50%,在指数中的权重占了58%。

今年以来,中证红利上涨了15%,银行+煤炭+交通运输+钢铁四个周期行业的50只成分股,贡献了70%。

全部周期部分贡献了76%,也就说,银行+煤炭+交通运输+钢铁以外的周期股的贡献率仅为6%,非周期部分贡献率为24%。

近期红利股持续受到高度关注,对此保持警惕,总体上是逢高小退,但同时认为红利是长期策略,如果不是大牛市暴涨行情,会保持一定仓量。

警惕,或者说担忧的是,以前看到过巴菲特的观点,大致意思周期股表现最好,净利润最高的时候,通常是PE最低的时候,同时也是周期见顶的时候。彼得林奇也有类似的说法。

没深入分析过周期股,也没分析过周期股的周期顶部与PE的关系。但记住了这句话。

中证红利具备周期股的特征,差不多70%的样本是周期股,权重也占70%左右。现象是:近两年来,股息率加权的PE大幅下降。

目前有那么一点点薛微偏空的倾向(仅针对今年,下次样本替换前),构不成买卖动力,继续观察。