2020年11月28日,首次分析深证红利,当时的结论:

总结

1、深证红利是一只长期向上的趋势明显,适合长期投资的指数。

2、估值和趋势都能友好适用,相互佐证,趋势的方式类似恒生指数。

3、样本股挑选同时考虑分红和市值,即考虑分红,又考虑样本的稳定性,和中证红利相比,我觉得更优。中证红利的方式会导致成分股变化较大,想象下池子中的成分股,一年前和一年后可能有一半的都不一样了,数值之间的可比性可能有问题。

4、受权重影响有限,是一只比较均衡的指数。

5、2014年以来,成分股的净利润上涨幅度较好,因而会出现估值长期有下降的趋势。近期估值高点判断,如果达到上期高点的水平,则认为可能是极限位置。加权PE高点位置20左右,低点11左右。

就当前的点位和估值,趋势和估值上判断,都像是新的高点位置,我没持有,如果我有,应该会考虑出掉了,怎么看都像是强弩之末,到头了,要下坠的样子。

当时指数在箭头所指位置,后面继续涨了3个月,随后便是持续3年的大幅下跌,站在当时,完全想不到会是这样一个结果。

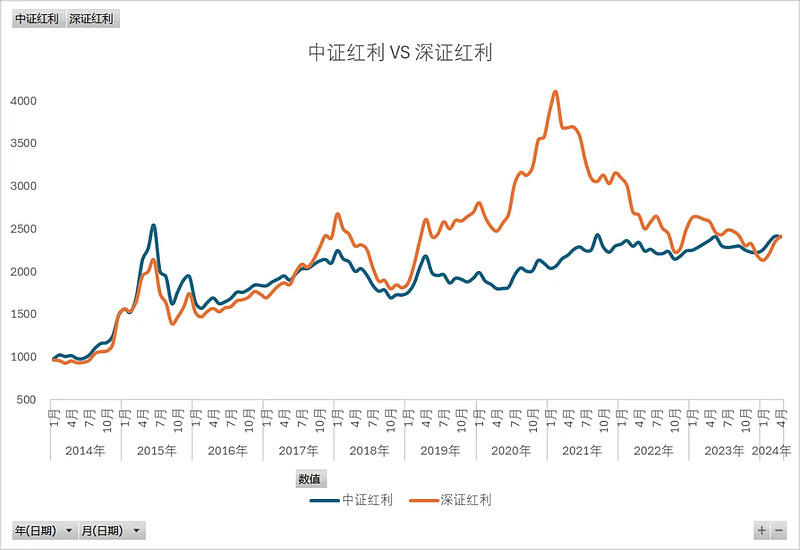

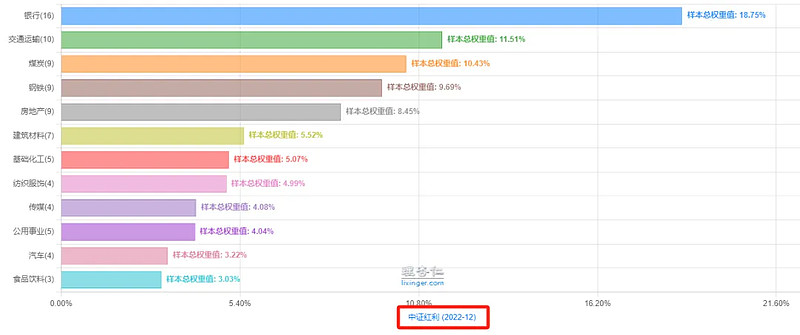

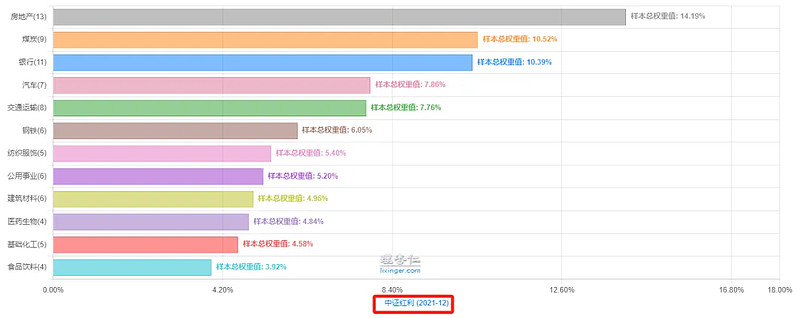

最近中证红利火热,都是红利指数,和中证红利比,深证红利为何这般沉寂,无人问津,二者近几年的走势差异如此之大?

两只指数有明显差异

深证红利核心入样规则:

最近三年里至少有两年实施分红,其中分红包含现金股利和股票股利;

在最近三年里,股息率(每股分红/最近一年内经复权调整的股价)至少有两年的市场排名进入前 20%;

将备选股票按前三年累计分红金额占深市上市公司分红金额的比重和最近半年日均成交金额占深市比重按照 1:1的比例进行加权排名,并考虑经营状况、现金流、公司治理结构、防止大股东恶意高送股变现等综合因素后,选取排名在前 40 名的股票。

中证红利核心入样规则:

过去三年连续现金分红且过去三年股利支付率的均值和过去一年股利支付率均大于 0 且小于 1;

按照过去三年平均现金股息率由高到低排名,选取排名靠前的 100 只上市公司证券作为指数样本。

入样规则不是根本性的差异,中证红利在2022年10月13日改过一次规则,之前的版本为“过去两年连续现金分红且每年的税后现金股息率均大于 0”,修改后是“过去三年连续现金分红且过去三年股利支付率的均值和过去一年股利支付率均大于 0 且小于 1”。相当于提高了入样企业的质量。

个人认为股息率考察标准不是二者的本质差异,核心是入样规则和加权规则。

入样规则:中证红利是按股息率排名,理论上是谁大谁入;深证红利是样本股息率先进入20%,然后根据分红规模和成交规模入样,换句话说,股息率前20%的样本中,谁分红多且成交规模大,谁入样,共40只。

加权规则:中证红利是股息率加权,深证红利没有明确写明,但字面上理解应该是自由流通市值加权。

深证红利的入样规则,可理解为更倾向于选出长期稳定较好的样本,这也是我认为深证红利好过中证红利的原因,尽管这两年跑得拉跨,仍未改变看法。

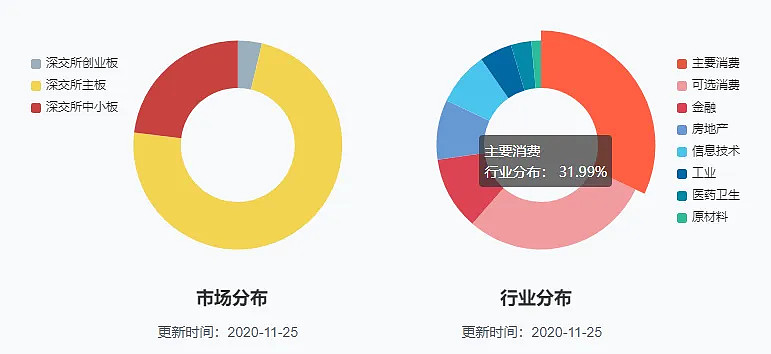

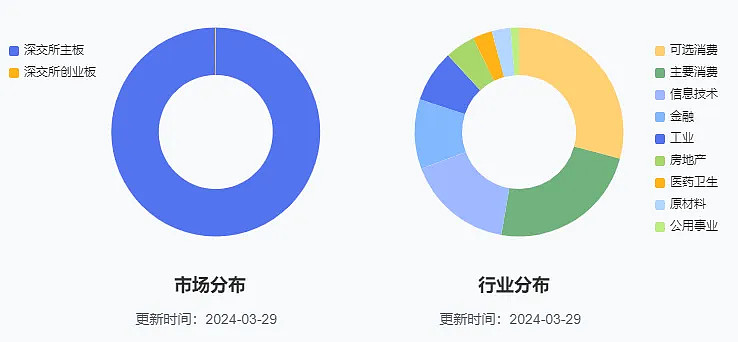

以2014年为起点(2013年底开始中证红利正式以股息率加权),当下,二者基本回归到同一水平,所不同的是,深证红利经历了大得多的波动,主要原因是深证红利中消费占了较大比例,2020年,主要消费和可选消费权重差不多六成,当下,二者权重也过半,而过去三年,消费经历了大幅过山车行情。

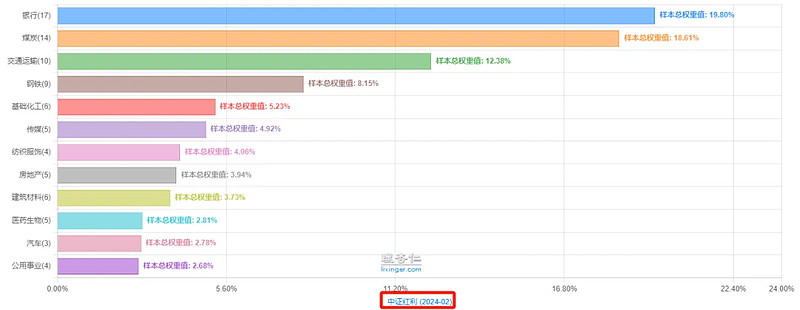

对比中证红利,期间主要权重是金融、煤炭、交通运输等,煤炭、交通运输、材料这几年总体上都跑得不错。

从这个角度看,不能简单定论二者好差。股息率为前提的条件下,很难说是股息率入样和加权起了作用,还是兼顾分红规模和市值下更稳定的样本起了作用,如果比较期是最近2年,毫无疑问中证红利是王者;但是,如果是3年前,就会有不同的结论;如果比较2014年至今,二者又是殊途同归。