从各行业龙头上市公司中,选取市值最大的50只证券作为指数样本,以反映各行业最具代表性的龙头上市公司证券的整体表现。

编制规则

1、样本空间:同中证全指指数的样本空间

2、流通筛选:过去一年日均成交金额排名位于样本空间前 90%

3、选样方法:

1)剔除中证 ESG 评价结果在 C 及以下的上市公司证券

2)选取同时满足以下条件的证券作为待选样本

所属中证三级行业内过去一年日均自由流通市值排名第一

样本空间内过去一年日均总市值排名前 300

属于沪股通或深股通证券范围

3)待选样本中,选取过去一年日均自由流通市值最大的 50 只证券作为指数样本,同时满足各中证二级行业入选数量不少于 1 只。

中证公司的行业分类中,一级行业11个,二级行业36个,三级行业94个,当前合计股票5337个。编制规则要求样本覆盖全部36个二级行业。

4、指数计算

自由流通市值加权,权重因子介于 0 和 1 之间,以使单个样本权重不超过 10%,前五大样本权重合计不超过 40%。

基期2014年12月31日,基点1000。

一句话总结:自由流通市值加权,单个权重上限10%,前五大权重限定40%的50只市值最大的行业龙头股。

样本几乎都在沪深300中,50只样本有49只在沪深300中,只有珀莱雅不是。原因不难理解,选样方法中有一条日均市值总排名前300。因此,A50换个名字叫300龙头也不违和。

顺便看下收益和沪深300的表现对比:

1、看二者指数形态,肉眼可见的高相关性,10年数据对应的相关系数是0.998, 5年以下都是1,基本完全正相关,同涨同跌。

2、图形上看中证A50跑得比沪深300更好,不少朋友习惯这样比较并得出结论,以二者2015年以来的比较,上图只能表明在2015-2016年买入后,A50比沪深300更好,但不代表其他时间段买入也会好。比如看三年年化,A50的年化为-15.01%,沪深300是-14.73%,一年的年化,A50是-17.6%,沪深300是-16.11%。得不出谁比谁更好的结论,但基本可以肯定的是,A50的波动性更大一些,或者说相对于沪深300有更高的贝塔值,市场处于上升通道时,挣得更多,处于下行通道时,跌得更狠一些。

行业权重

用申万行业,食品饮料、医药生物、电力设备、非银金融、银行共计14只股票,权重49%,30%的样本,权重占一半。

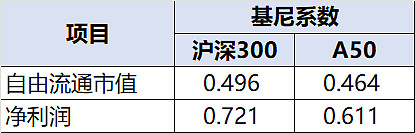

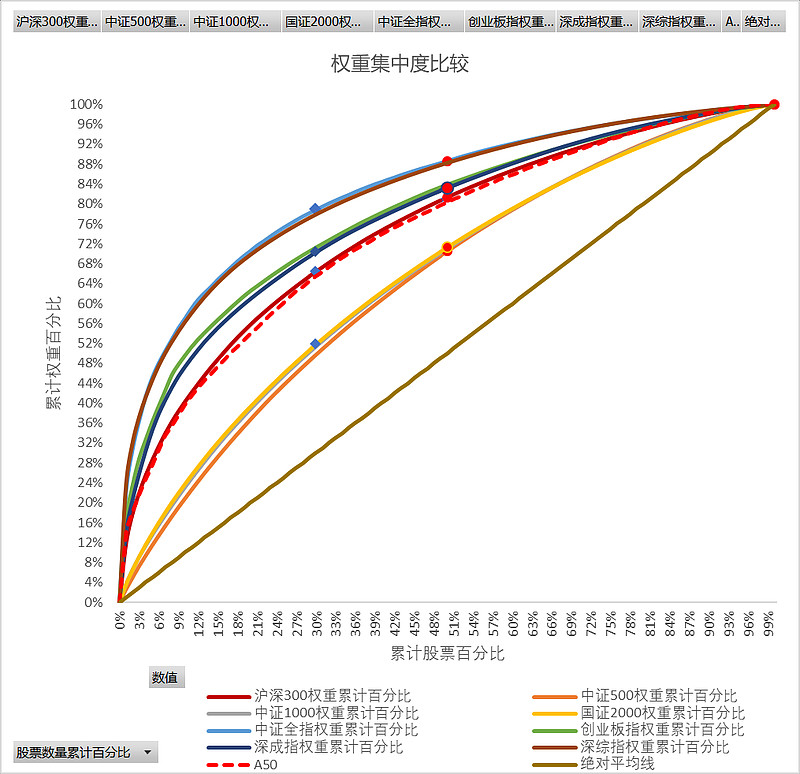

成分股权重集中度

成分股权重集中度和沪深300基本上差不多,0.496 VS 0.464,红色虚线是A50,紧挨着的暗红色是沪深300。在重要宽基指数中,集中度在中间水平。

净利润的集中度,0.721 VS 0.611,沪深300更明显,即大部分净利润集中在少数股票上,此前分析沪深300时具体分析过,主要集中在银行股上,这导致沪深300指数的PE估值受银行净利润影响比较明显,或者说其估值不太能很好的反映沪深300真实水平。

A50净利润的集中度稍小一些,但数字上看并没有低太多,也存在净利润集中在上述股票上的问题,不像沪深300那么明显。也就是说,相比沪深300的PE,A50的PE能更好的反映自身的估值水平。

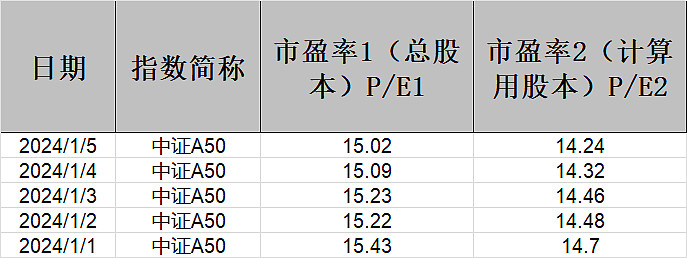

A50中银行只有1只,净利润过于集中银行的问题导致PE数据参考性打折扣的影响几乎不存在(不确定是否存在其他净利润过于集中的影响),我在想,A50某种程度上是不是能一定程度上代表沪深300的真实估值水平?

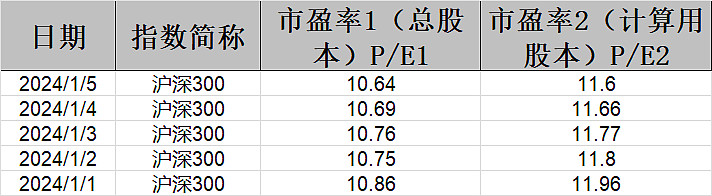

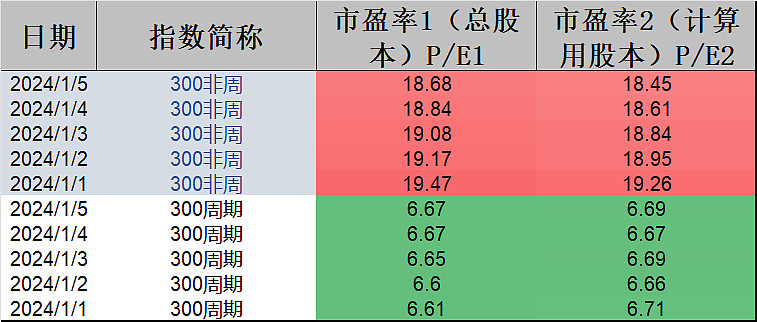

沪深300可以拆分为300周期和300非周,沪深300中的所有银行样本都在300周期中,可以看到300周期和300非周的PE差异,非常大,而A50的估值介于他们之间,且没有银行利润集中的问题,同时又是沪深300中的行业龙头股,用来代表沪深300的真实估值目测是可以参考的。

总结下:

1、自由流通市值加权,单个权重上限10%,前五大权重限定40%的50只市值最大的行业龙头股;

2、可理解为沪深300中的行业龙头股;

3、和沪深300有高度相关性,即二者几乎同涨同跌,如果是指数配置,二者选其一即可;

4、A50相对于沪深300有更大的贝塔值,可根据判断行情是上行还是下行加以利用。

5、A50的PE估值可以作为沪深300真实水平的参考

感觉应该会成为一只重要指数。