中证红利话题增多,印象中是从年初开始的,关注到雪球上红利的帖子增加了挺多,现在仍然受到不少关注。

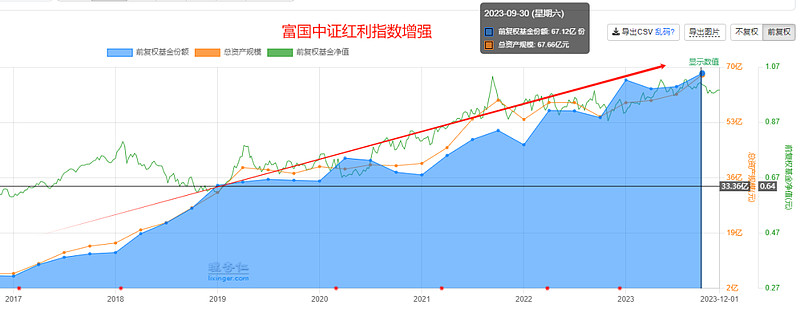

规模最大的富国中证红利增强基金(68亿),最近几年持续呈现上升的趋势,2023份额也在持续增加。

两只规模最大的ETF,易方达中证红利ETF(39亿)和招商中证红利ETF(37亿),今年份额增加特别明显,从4月份开始陆续增加,当前份额分别是2022年平均水平的2.3倍和4.2倍。

数据和感受一致,大家增持了红利。二级市场买卖不会增加ETF份额,市场有需求,有机构或个人从一级市场申购出来份额。

目前来看,4月份后陆续进去的这些份额,大部分应该都没挣着钱。

4月份开始,涨的有点猛,当时感知到一些异常,5月初卖了一点。现在回看,基本在高点,但当时不是数据支撑的决策,也认为不是必要的平衡,只是直觉,不动不爽,就降了一点意思意思。

中证红利研究不少,但总会有新的困惑,并怀疑此前的研究结论。没有指数能一直涨。

最近看到关于中证红利投资策略的讨论多了起来,继续探索,从中证红利的收益表现角度看看。

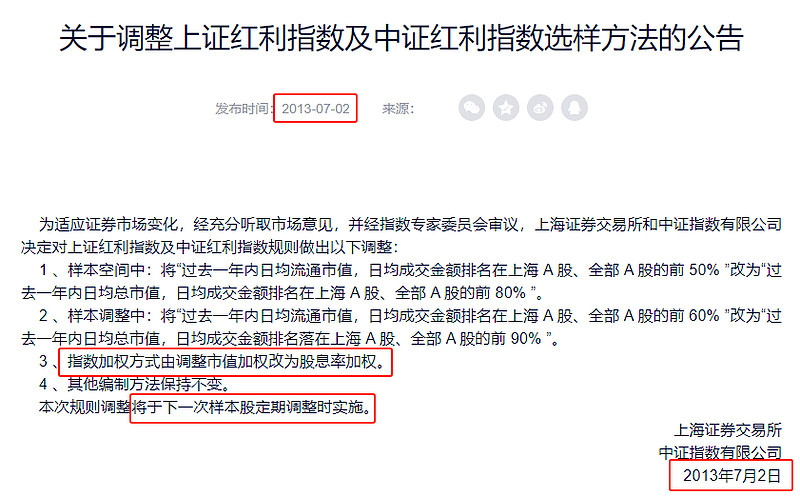

中证红利分两段,可以当成两只独立指数来看待,一段是2008年5月26日(发布日)-2013年12月16日,这期间的编制规则是市值加权,第二段是2013年12月16日至今,采用股息率加权。

2022年10月编制规则有小调整,重点变化是“过去三年连续现金分红且过去三年股利支付率的均值和过去一年股利支付率均大于 0 且小于 1”。编制规则还是股息率加权,只是强化红利因素,是更好的改变。

要分析真正的红利指数,应从2013年12月16日开始,下面为了比较方便,取2014年1月1日开始,与同期沪深300比较,看投资中证红利的特性。

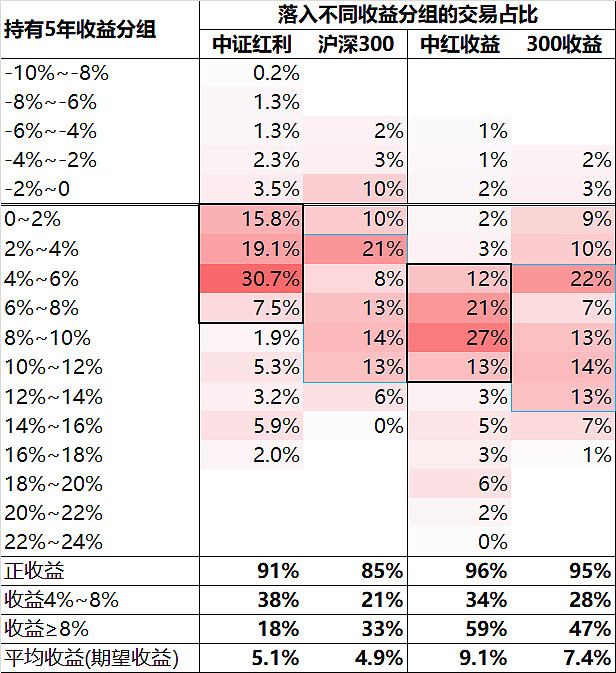

如下表,是2014年1月1日-2023年12月1日的数据,假定投资者在任意一天(2014年1月1日-2018年11月28日期间)无脑买入并持有5年,其年化分组的情况。除了价格指数的比较,同时加入全收益指数比较。

无脑买入,中证红利获得正收益的交易占91.4%,沪深300占85%,都挺高,但中证红利更高。但沪深300在高收益区域高于中证红利,33% VS 18.3%,获得更高收益的机会更大。

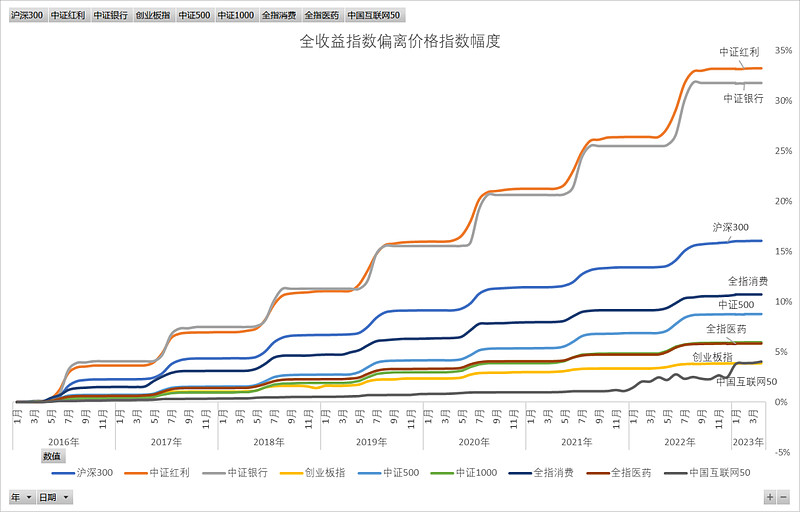

2、全收益指数 VS 价格指数

沪深300全收益指数的收益分布,核心部分是价格指数收益分布向上+2%左右,从图上看到更多的是平移到下一个分布区间(蓝色框)。

中证红利的全收益指数的收益分布,核心部分是价格指数收益分布向上+2%~3%或稍多一些,体现在上表中,核心部分的分布不仅仅是向上平移,还有升迁。

关于全收益指数和价格指数的关系,见(一图看懂全收益指数与价格指数差异及如何判断基金跟踪好坏)

3、中红收益 VS 300收益

数据计算周期内,中证红利的平均年化收益是5.1%,沪深300是4.9%,二者相差0.2个百分点。中红收益是9.1%,300收益为7.4%,二者相差1.7%。红利指数的分红优势是明显的。

另外,全收益指数角度看,二者正收益的交易占比分别是96%和95%,都有非常高的确定性。

注:此前计算的沪深300全部数据周期的平均年化是6%,不同数据周期,结果会有差异。

综合来看,以持有5年的角度来看,无脑买的情况下,虽然二者的表现都不错,但中证红利更稳,但沪深300在更高一些收益的机会上更多。如果从全收益角度,中证红利无疑是更佳选择,无论是确定性还是收益,都要更好。

但沪深300有中证红利不具备的特点,就是可以使用PE、PB来进行估值进行大的择时,以获得更好的期望收益。比如计算沪深300全部历史的PE百分位,以PE百分位25%及以下买入,就可以获得9%的期望收益,比无脑买会高3-4个百分点的收益。全部历史的PE百分位是比较宽松的条件,实际上,目前使用的体系条件会更苛刻一些,预期的收益也会大于9%。

中证红利在绝大部分时间是不能用PE、PB来评估的,除了全市场都已经疯狂的时候,也就是说,希望通过择时来获得更高收益,目前缺乏评估方式。(中证红利的正确投法)

PE、PB不能作为评估红利的指标,在之前的诸多文章中都有具体分析,总结起来就两点:

1、中证红利是股息率加权,每次样本调整,都会重新计算权重因子,调整日前后的内部结构就完全不一样了,比如昨天的某样本的权重是5%,样本调整重新计算后赋予新的权重因子后,今天的权重可能变成1%了。这种结构变化的烈度,理解为一只新指数都不过分。(市值加权规则下,样本调整前后核心样本的权重变化不大,除非临时加入新上市的或纳入新版块的大市值样本);

2、中证红利替换样本时,会纳入更高股息率的成分股,高股息率的原因有两个,一是分红额高,另一是价格跌了很多,通常后者是主因。因此,样本替换时,通常意味着换入了更多低估的股票。

市面上绝大部分PE、PB均以市值加权或等权规则计算,但这和中证红利正确的PE差距很大,有知有行可能采用的是股息率加权。除此以外,股息率加权算法有明细数据的只有中证官网,每天更新,但只有20天的数据,从2021年8月开始,我每隔20天更新一次。

但即便是股息率加权的PE,绝大部分时间也没有参考意义。

下图中的橙色线(市盈率2)即中证官网按中证红利一致规则计算的PE。除了季报(或年报)数据更新引起的估值变化外,最大的影响是样本调整,目前跟踪了近3年的数据,期间有两次样本调整,可以看到,最近的两次样本调整,PE都呈现断崖式下降。再来看今年4月底5月初,点位已经接近2021年新高了,但估值与之前比,还低得很,这不是净利润增加所致,而是样本替换时权重因子重新计算结构完全变化导致。这就是中证红利估值百分位一直处在低位的原因。结合1的原因,几乎相当于是两只不同的指数在比较PE百分位,这没有参考意义。

股息率是不是判断其估值水平的指标呢?还没想透。原因和上面一样,股息率的比较,也都是同一年内有可比性,跨年换完样本就没可比性了。

也许绝对值可能是个指标,用来和十年期国债收益率比较。

对中证红利的认知,虽然偶有动摇,总体上还是坚持认为是买入—持有的品种,着眼于长期。

想通过择时来提高收益,目前没有找到合适的评估方式,这大概也是很多人买入中证红利遇到困惑的原因。