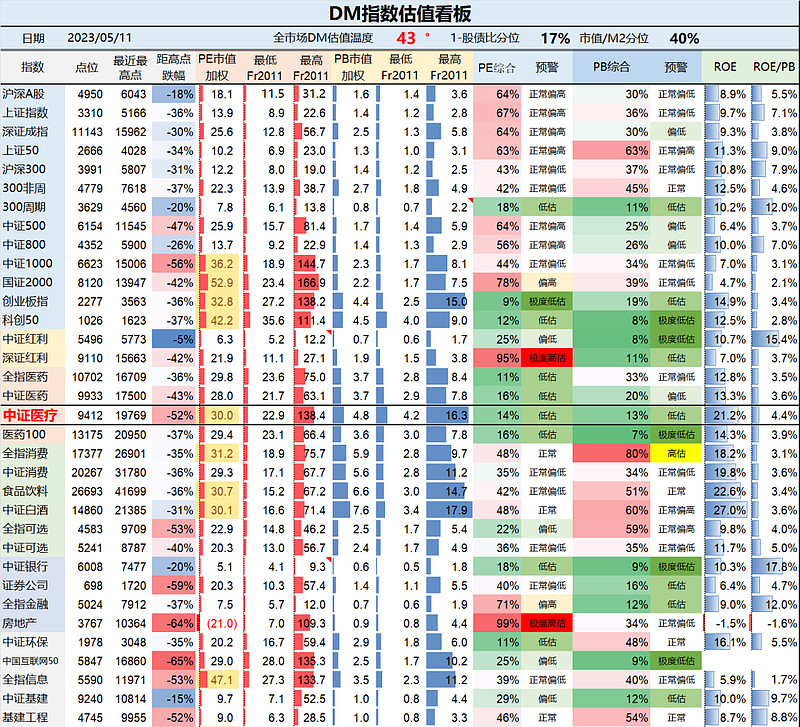

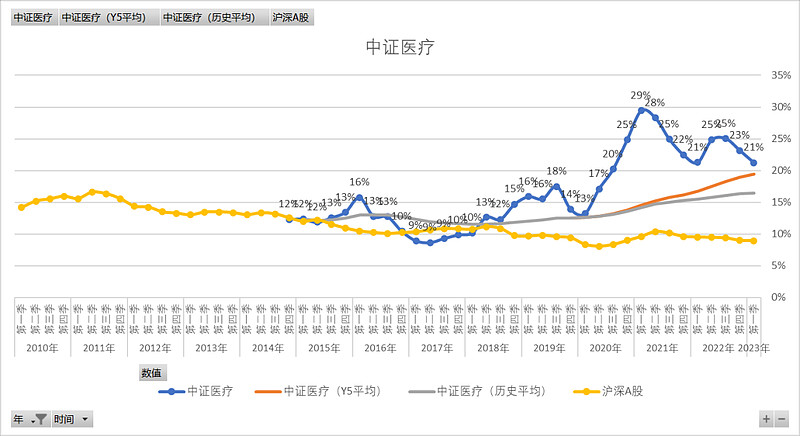

中证医疗当期PE综合分位和PB综合分位分别为14%和13%,低估水平。

不过,这个数据的起点是2015年5月,大牛市期间开始,同时历史也不算长,加上疫情三年催化,医疗吃足了红利,因此,这个估值分位需要审慎对待。

监测数据中,会同步更新ROE和ROE/PB,目前的ROE是21.2%,在众多指数中,目前第三。因为PB绝对值不低,ROE/PB并不高,关于ROE/PB的内容在《企业的ROE是你的ROE吗?》中讨论过,不赘述。

关于高ROE与PB的问题,在老唐的《价值投资实战手册》中有相关描述,当我们看一家公司财务报表里用很少的净资产就创造了很高的利润(即ROE很高),它的含义并不是这家公司的账面资产有什么神奇之处,而是代表一定有些什么能带来收入的东西,没有被记录在财务报表上。所以,ROE指标实际上需要我们倒过来看:看到高ROE,要去思考这家公司有什么资产没有记录在账面上?

具备高经济商誉+低有形资产的企业,通常情况下可以理解为优质企业,正常预期的情况下,投资者可能会集体倾向于给予一定的溢价,股价会偏高一些,从净资产的角度来看,就是净资产溢价率,对应指标即为PB,因而,一个ROE长期处于均值以上或更高水平的企业或行业,其结果大概率会推升净资产溢价率,即PB水平。正常情况下,长期的高ROE,通常对应更高的PB(绝对值)。

以上是关于个股的认识,对于指数,中证医疗的高PB,高ROE,是不是可以看成这类?指数是否总体存在这种状态?

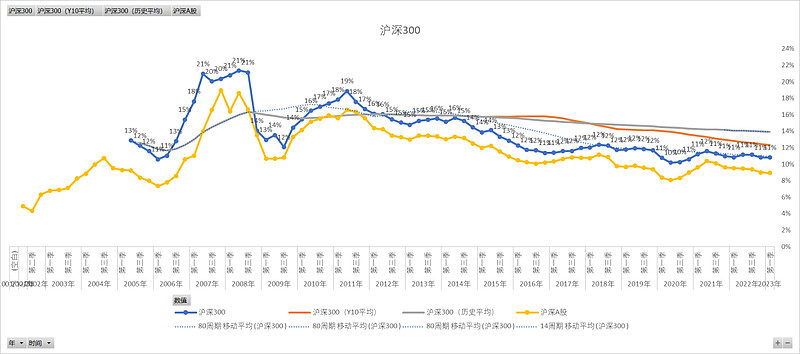

关于ROE数据,从中证全指或沪深300的数据来看,2010年以来,除了整体下行的趋势外,还带一定周期性。

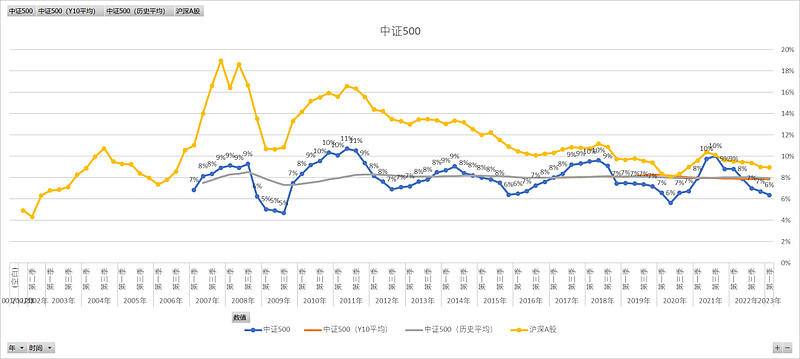

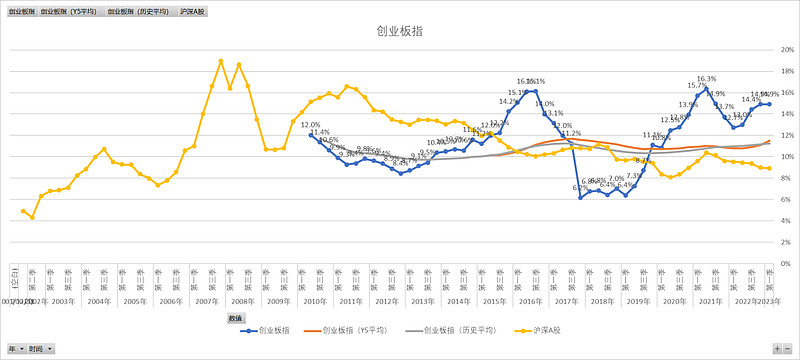

看中证500或创业板会更为明显。

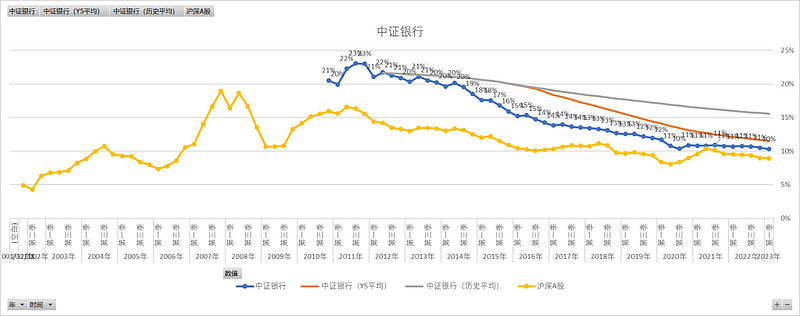

但不是所有的指数都有很明显的周期性,比如中证银行。但不少指数表现出这个规律,只是强弱有别。

回到中证医疗,2019年及以前,看上去是遵循这种周期规律的,只不过在2019后将要下降的时候,疫情改变了这一切,2020年底达到顶点29%,是2019年以前平均水平的一倍,随后的起伏,主要受疫情摇摆影响,2021年经历了一轮持续的下降,2022年疫情防控升级,又有一波反弹,随着防控政策调整,ROE也持续下降,2023年Q1也在持续下行的通道上。我有个预感,下行趋势可能会继续,预计会靠近以前的平均水平高一点点。

如果单纯看净利润更为明显,疫情期间最高时是2019年以前最高值的3倍多,即便现在有所回落,也是2.8倍,有没有做好未来净利润会下降一半甚至更多的准备?即便下降一半,也是2019年最高时的近1倍,在市值不变的情况下,PE会由目前的30变为41。由于指数起始点在2015年,以及过去的PE总体较高,即便从30变为41,百分位上看可能也不会很高,但从十年期无风险的比较上,这个数值是偏高的。

这是值得继续观察的角度,继续跟踪。